Inflacja jest coraz wyższa. Ostatnio „odpalił” jej kolejny silnik – ceny żywności. Analitycy straszą, że za wszystko zapłacą kredytobiorcy, bo nie ma szans na uniknięcie kolejnych, dotkliwych podwyżek stóp procentowych. No właśnie, czy na pewno nie ma? Po co wciąż podwyższać stopy, skoro widać jak na dłoni, że podwyżki stóp procentowych (przynajmniej na razie) nie działają? A może jeszcze zadziałają?

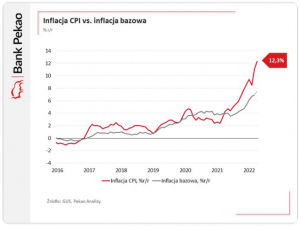

Inflacja (12,3%) jest najwyższa od 1998 r. Oczywiście napędzają ją wysokie ceny paliw i rachunki za energię (w skali roku wzrosły o 27%). Ale złe rzeczy zaczęły dziać się też z cenami żywności – poszły w górę o 4,2% w ciągu jednego miesiąca! Po prostu do sklepów dotarły wyższe ceny wytworzenia żywności spowodowane wysokimi cenami gazu, prądu i paliwa, a do tego doszedł efekt wojny na wschodzie (Rosja i Ukraina to znaczący producenci żywności).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Duża część czytelników „subiektywności” nie pamięta takiego wzrostu cen. Nie wiemy, jak zabezpieczać przed czymś takim oszczędności oraz jak zarządzać domowym budżetem w erze tak wysokiego wzrostu cen. Kupować lodówki? Nie kupować, tylko oszczędzać? Nadpłacać kredyty, zanim podrożeją? Nie nadpłacać, tylko „siedzieć na gotówce”? Kupować nieruchomości? A może je sprzedawać i wymieniać pieniądze na obce waluty?

Porady na inflację, czyli jak żyć, gdy ceny skaczą nam do gardła?

Cały zestaw inflacyjnych dylematów staramy się na bieżąco na „Subiektywnie o Finansach” rozkminiać. Zapraszam do przeczytania o czterech strategiach, które możemy – jako konsumenci – przyjąć w czasie wysokiej inflacji. Wysokie ceny żywności to dobry argument, żeby zapoznać się z naszym poradnikiem poświęconym temu, w jaki sposób mądrze ograniczyć wydatki na żywność i nie umrzeć z głodu. Era wysokiej inflacji to też powód, by przyjrzeć się programom lojalnościowym – jeśli w ciągu roku da się zaoszczędzić na zakupach 1000 zł, to przy wysokiej inflacji warto się pochylić nad tym tematem.

Drożeją rachunki, żywność w sklepach, ale i raty kredytowe. Co można z tym zrobić? Są co najmniej cztery sposoby, żeby uratować się przed wzrostem kosztów kredytu albo zamortyzować jego objawy. A co zrobić z pieniędzmi? Poniżej kilka linków do przydatnych rad dla tych, którzy chcą uchronić przed inflacją swoje oszczędności i robić to rozsądnie. Jak w tak porąbanych czasach zarabiać pieniądze? W tej analizie są trzy hipotezy. Polecam też:

>>> W górę idzie inflacja, ale i… oprocentowanie rządowych obligacji. Tutaj dwa słowa o tym, które teraz chronią najlepiej przed inflacją. Warto zwrócić uwagę na obligacje rządowe, których oprocentowanie jest uzależnione od stawki WIBOR. W długim terminie – przynajmniej 20-letnim – przed inflacją powinny ochronić też inwestycje w akcje porządnych spółek dywidendowych (tutaj case study). Nie do końca bezpieczną opcją, ale do rozważenia, są obligacje korporacyjne spółek o najwyższych ratingach, o ile oczywiście oprocentowanie obligacji jest uzależnione od stawki WIBOR (czyli zależy m.in. od inflacji).

>>> Inflację napędzają w dużej mierze wysokie ceny surowców i złota. Czy, inwestując w surowce, można zabezpieczyć się przed inflacją? Jak to robić? Czy złoto może uchronić przed wysoką inflacją? Próba sprawdzenia i uporządkowania tego tematu jest w tym artykule.

>>> Czy lekarstwem na wysoką inflację mogą być waluty obce? Niekoniecznie, bo przecież nie tylko w Polsce inflacja szaleje. Ale które waluty obce są niezłym „przechowalnikiem” realnej wartości? Warto też przeczytać poradnik o tym, czy warto w walutach obcych przechowywać oszczędności, gdy chcemy za rok-dwa coś drogiego kupić i boimy się, że cena tego czegoś wzrośnie za bardzo.

No i na koniec jeszcze polecam dwa słowa o tym, jakich inwestycji unikać, jeśli chcesz rozsądnie chronić oszczędności przed inflacją. W co inwestować oszczędności w erze wysokiej inflacji, a w co nie? Przeczytaj też koniecznie, jakie trzy błędy w inwestowaniu najczęściej popełniamy, gdy chcemy ochronić pieniądze przed inflacją.

Kredyt hipoteczny wkrótce z oprocentowaniem 10% rocznie?

Prawdopodobnie mamy „włączone” już prawie wszystkie „silniki inflacyjne”: po kilkanaście procent w skali roku rosną domowe rachunki (czynsz, prąd, gaz). Na bardzo wysokim poziomie (choć przestały rosnąć) utrzymują się ceny paliwa do samochodów prywatnych i tych wykorzystywanych do zapełniania magazynów i sklepów.

Połowa Polaków posiadająca kredyty zderzyła się z bardzo dużym wzrostem spłacanych rat, zaś teraz w górę ruszyły jeszcze ceny żywności. W zasadzie do kompletu brakuje nam jeszcze wzrostu cen elektroniki, sprzętu AGD i odzieży (na pewno nastąpi w sytuacji, gdy osłabi się złoty). Bardzo niepokojąca jest zwłaszcza inflacja bazowa (czyli inflacja po wyłączeniu cen energii, paliw i żywności, czyli zmieniających się sezonowo), która cały czas idzie w górę. To oznacza, że inflacja będzie nas męczyła stabilnie – nie pójdzie sobie za kilka, kilkanaście miesięcy.

Kiedy ceny przestaną rosnąć? Prawdopodobnie na razie nie przestaną. Być może tempo tego wzrostu przyhamuje latem, za trzy-cztery miesiące. Może się zdarzyć, że męczona wysoką inflacją i podwyżkami stóp procentowych gospodarka zacznie zwalniać, co spowoduje zmniejszenie popytu na energię i paliwa oraz żywność i… spadek cen. Może wtedy coś się ruszy.

Kłopot jest jeszcze w czym innym: że zapewne polski rząd wykorzysta ten moment do zlikwidowania dwóch tarcz antyinflacyjnych, które są potwornie kosztowne (przypominam: zerowy VAT na żywność, brak państwowych narzutów na prąd, gaz i paliwo oraz dopłaty w gotówce dla części gospodarstw domowych). Mówimy o kosztach 50-60 mld zł w skali roku. Likwidacja tarcz antyinflacyjnych – niezależnie od tego kiedy nastąpi – automatycznie wywoła efekt jojo. Wyższe ceny potrwają dłużej.

Co ze stopami procentowymi? Im wyższa inflacja, tym szybciej muszą rosnąć. Na razie wynoszą 5,25%. Mieliśmy ostatnio „katorżnicze” podwyżki i wszyscy są w szoku. Ostatni raz „piątkę” przy stopie procentowej NBP mieliśmy w 2008 r. Niektórzy analitycy (np. ci z ING) twierdzą, że trzeba będzie podwyższać stopy nawet do 7,5%.

To oznacza, że oprocentowanie kredytów hipotecznych osiągnąć może poziom dwucyfrowy. Jak to możliwe, skoro jeszcze niespełna rok temu oprocentowanie przeciętnego kredytu hipotecznego nie przekraczało 2,5% w skali roku? To proste. Wskaźniki WIBOR – od których zależy oprocentowanie kredytów – już dziś są w okolicach 6%, zaś kontrakty terminowe na ich wysokość za niecały rok – pokazują nawet 7,5%.

Razem z marżą banku niektórzy kredytobiorcy mogą zobaczyć oprocentowanie swojego kredytu na dom lub mieszkanie na poziomie 10%. Przynajmniej w tym roku, bo w przyszłym WIBOR ma być zastąpiony jakąś inną stawką. Czy będzie niższa? Nie wiadomo. Więcej na temat zmian w oprocentowaniu kredytów hipotecznych przeczytacie tutaj.

Ale nie tylko hipoteczni kredytobiorcy zapłaczą, gdy oficjalna stopa procentowa NBP dotrze do 7,5%. Oprocentowanie kart kredytowych, debetów w kontach osobistych i kredytów gotówkowych będzie wtedy mogło wynosić nawet 22% (próg maksymalnego oprocentowania kredytu zależy od stóp procentowych NBP, to dwukrotność stopy oficjalnej plus 3,5 punktu procentowego).

Dlaczego podwyżki stóp procentowych nie działają?

Czy jest sens podnosić stopy procentowe, skoro inflacja i tak od tego nie spada? I dlaczego w ogóle nie spada? Z kilku powodów. Po pierwsze: podwyżki stóp procentowych przekładają się na inflację przeważnie dopiero po dwóch latach (czasem nawet po trzech). Dopiero po takim czasie „ściąganie” z rynku nadmiaru pieniądza zaczyna być widać w cenach. Więcej na ten temat opowiedziałem w tym wideofelietonie, zapraszam:

Po drugie: tym razem podwyżki stóp mogą zadziałać słabiej niż zwykle. Ze względu na to, że rząd i NBP (z pomocą PFR i BGK) wydrukowały 200 mld zł „pustego” pieniądza, natomiast banki toną pod ciężarem gotówki i wraz z podwyższaniem stóp nie idzie w górę oprocentowanie depozytów. Czyli „wyłączony” jest jeden z trzech – kto wie, czy nie najważniejszy – kanał wpływu stóp procentowych na gospodarkę.

Wyższe stopy procentowe pomagają złotemu (a silny złoty to niższe ceny wszystkiego, co sprowadzamy z zagranicy) oraz ograniczają nowy kredyt (przy okazji ograniczając też moc nabywczą ludziom, którzy spłacają wyższe raty). Te dwa silniki działają, ale…

Po trzecie: rząd robi wiele, żeby utrudnić robotę NBP. Dzięki wyższym stopom procentowym ludzie zapłacą pewnie z 20-30 mld zł wyższych rat kredytowych (te pieniądze nie trafią do sklepów), nie zostanie też udzielonych 30 mld zł kredytów hipotecznych. Ale z drugiej strony rząd pompuje na rynek znacznie większe kwoty:

>>> 50 mld zł w formie tarcz antyinflacyjnych,

>>> 30 mld zł poprzez redystrybucję pieniędzy w ramach „Polskiego Ładu” (pieniądze płyną od oszczędzających do „wydających”),

>>> 30-40 mld zł poprzez transfery do emerytów (13. emerytura, 14. emerytura, waloryzacja emerytur),

>>> w dalszym ciągu nie są wycofywane bezwarunkowe transfery socjalne w ramach programu 500+ (koszt roczny 40 mld zł) oraz zostały uruchomione dodatkowe transfery dla Ukraińców (15-50 mld zł, w zależności od założeń).

Nie chodzi oczywiście o to, żeby nie chronić najbardziej wrażliwych ludzi przed wzrostem cen. Chodzi o to, żeby nie rozrzucać pieniędzy z helikoptera, bo generalnie walka z inflacją może polegać tylko na jednym – zmniejszaniu ilości pieniędzy na rynku. Nie wszystkim po równo. Ale jednak.

Im bardziej rząd nakręca inflację, tym trudniej jest Radzie Polityki Pieniężnej uruchomić silnik „oszczędnościowy” – czyli ściągać pieniądze z rynku poprzez skłanianie ludzi do oszczędzania w bankach. Na razie – o czym pisał ostatnio na „Subiektywnie o Finansach” Maciek Bednarek – jest dokładnie odwrotnie, a więc pieniądze z banków są zabierane, a nie w nich deponowane.

Im wyższa inflacja, tym bardziej ujemne są realne stopy procentowe, a więc tym bardziej nie opłaca się oszczędzać pieniędzy. Jednocześnie bardziej opłaca się je wydawać. I w ten sposób nakręcamy spiralę inflacyjną. Istotę ujemnych realnie stóp procentowych pokazuje ekonomista Rafał Mundry na swoim wykresie (zapraszam do śledzenia jego profilu na Twitterze)

Niewykluczone, że w tej sytuacji konieczne będą obligacje „antydrożyźniane”, ale to też nie jest idealne rozwiązanie, o czym już pisaliśmy na „Subiektywnie o Finansach” piórem Maćka Jaszczuka. A szczerze pisząc – przypomina rządowe tarcze antyinflacyjne z gwarantowanym efektem jojo.

Skoro podwyżki stóp procentowych nie działają, to może… stóp nie podnosić?

Skoro podwyżki stóp procentowych nie działają, to może… stóp nie podnosić? Nie możemy tego zrobić, bo zbyt niskie stopy procentowe (i zbyt niski WIBOR) spowodują, że zagraniczny kapitał zacznie wycofywać pieniądze z polskich obligacji – ich oprocentowanie jest uzależnione m.in. od ceny pieniądza na rynku międzybankowym. Niski procent i wysoka inflacja to miks, który powoduje, że kapitał idzie szukać lepszych miejsc do inwestowania.

Wycofywanie się kapitału zagranicznego spowodowałoby obniżenie wartości złotego i… pogłębienie strat „zagranicy” z inwestycji w polskie obligacje (traciliby nie tylko na różnicy między oprocentowaniem a inflacją, ale też na kursie walutowym). Spadek kursu złotego spowodowałby wzrost inflacji, jeszcze większe straty posiadaczy obligacji i… jeszcze większy spadek złotego.

Prędzej czy później do gry włączyliby się krajowi oszczędzający. Widząc spadek wartości złotego zaczęliby wymieniać swoje oszczędności na „twardą walutę”, czyli na coś, co na wartości nie traci. Przedsmak takich klimatów mieliśmy już w pierwszych tygodniach wojny, gdy wartość euro skoczyła do 5 zł i nie działały nawet interwencyjne sprzedaże walut przez NBP.

Gdyby dolar i euro stały się w naszych głowach zabezpieczeniem antyinflacyjnym, to jeszcze bardziej pogrążyłoby polską walutę i zakończyło możliwość finansowania w złotym zadłużenia kraju. I klops. A dokładniej: zmiany w mózgu i bankructwo kraju. W lutym 2020 r. pytałem: „Czy inflacja może wyrwać się spod kontroli?”. I przeczuwałem, że to właśnie się dzieje. Niestety, miałem rację.

Kto zapłaci za taką walkę inflacją, w której Rada Polityki Pieniężnej jest zmuszona coraz wyżej podnosić stopy procentowe, bo rząd coraz więcej pieniędzy wydaje na tarcze antyinflacyjne, pompując wzrost cen? Generalnie są to trzy grupy ludzi:

>>> kredytobiorcy (wzrost odsetek od kredytów będzie znacznie wyższy, niż byłby, gdyby rząd nie pompował do gospodarki tyle pieniędzy). Niestety, dziś walka z inflacją to wojna domowa między rządem i NBP – jedni zbijają inflację, a drudzy ją podwyższają.

>>> posiadacze oszczędności (wysoka inflacja plus nadpłynność banków oznacza niskie odsetki od depozytów i wysokie realne straty), chociaż posiadacze oszczędności mają prawo kupować np. antyinflacyjne obligacje 4-letnie i 10-letnie, więc jeśli tracą, to wynika to przede wszystkim z ich nieroztropności. Ostatnio proponowałem nawet program ochrony deponentów.

>>> pracownicy o najniższych kompetencjach i umiejętnościach lub ci, którzy w małym zakresie korzystają z tarcz antyinflacyjnych oraz nie dostają corocznych kilkunastoprocentowych podwyżek wynagrodzenia

Czytaj też: Inflacja w Polsce wynosi już 8,6%. Jest aż 6 winnych. Co będzie w 2022 r.? (subiektywnieofinansach.pl)