Wysoka inflacja w Polsce oraz wojna przy granicy z Polska sprawiają, że posiadacze oszczędności częściej zaglądają na rynek walutowy. Kupowanie euro czy dolarów nie jest już tylko sposobem na nieco tańsze wakacje czy wyjazd na narty. To coraz częściej sposób na zwiększenie poczucia bezpieczeństwa oraz na ochronienie się przed spadkiem realnej wartości oszczędności. Którymi walutami warto się interesować, żeby zarobić w niepewnych dla złotego czasach? I gdzie wygodnie je kupić?

John Lennon śpiewał kiedyś o świecie bez podziału na państwa. Czy byłby to świat także bez różnych walut? Czy można sobie coś takiego wyobrazić? Na świecie jest 180 walut krajowych i jeszcze kilkanaście „regionalnych”, czyli niszowych. No bo jest np. Eusko – waluta francuskich Basków. Jest też scudo maltańskie – pieniądz Zakonu Kawalerów Maltańskich.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Dopóki nie ma jednej światowej waluty, chiński producent ubrań musi zapłacić w euro niemieckiemu producentowi maszyn do szycia. A Niemiec kupuje części do maszyn w Polsce za złote. Z kolei wyprodukowane przez Chińczyków ubrania (uszyte na niemieckiej maszynie z polskich części) sprzedaje się za chińskie juany albo amerykańskie dolary. I walutowa karuzela się kręci.

O tym, że potężna waluta może być „bronią”, świadczą choćby sankcje nałożone przez USA i Unię Europejską na Rosję. Zablokowanie rezerw walutowych tego kraju odebrało bankowi centralnemu możliwość obrony wartości rubla. I spowodowało drastyczny spadek wartości tej waluty. Na rynku forex płaci się obecnie 130 rubli za dolara (przed wojną – 70 rubli), a w kantorach za dolara „gotówkowego” nawet 250 rubli.

Przykład rubla pokazuje, jak bardzo realna wartość naszego majątku zależy od tego, czy waluta, w której go przechowujemy, ma jakąkolwiek wartość. Zobaczyliśmy też, jak wielkim problemem jest odcięcie możliwości korzystania przez rosyjskie banki z międzynarodowego systemu przelewów SWIFT. To drastycznie ogranicza możliwości handlowania przez rosyjskie firmy towarami i usługami.

W czasach pokoju wymiana walut to dla firm dodatkowy koszt (spread pobierany przez pośredników), a po drugie ryzyko. Nie znając przyszłego kursu waluty, w której dobijamy targu, nie wiemy też, jaka będzie rentowność naszego biznesu. Dlatego często przedsiębiorcy płacą dodatkowo za tzw. hedging walutowy (czyli zabezpieczenie finansowe przed efektami zmian kursów).

Sytuacja konsumentów jest inna. W „normalnych” czasach walut obcych potrzebujemy przede wszystkim na zagranicznych wyjazdach albo do zakupów w zagranicznych e-sklepach, czasem też do spłacania kredytu wyrażonego w obcej walucie. Niektórzy w obcych walutach trzymają część długoterminowych oszczędności. Ale w czasach kryzysowych, a zwłaszcza wojennych, rośnie popyt na waluty obce jako „nośnika” poczucia bezpieczeństwa.

Ostatnie dni przyniosły rekordowe osłabienie złotego. Nie miało ono przyczyn fundamentalnych, w polskiej gospodarce nie zdarzyło się nic, co mogłoby realnie obniżyć „moc” polskiej waluty. Ale psychologia (i bliskość geograficzna wojny) robi swoje – euro w pewnym momencie doszło do 5 zł, zaś dolar osiągnął cenę 4,60 zł. Ale – zgodnie z przewidywaniami większości analityków – panika wreszcie się skończyła i złoty „liże rany”. Tym niemniej mamy za sobą kilka nerwowych dni, podczas których kantory były „osuszane” z walut.

Waluty jak drużyny piłkarskie: jest ekstraklasa, druga liga i rozgrywki „podwórkowe”

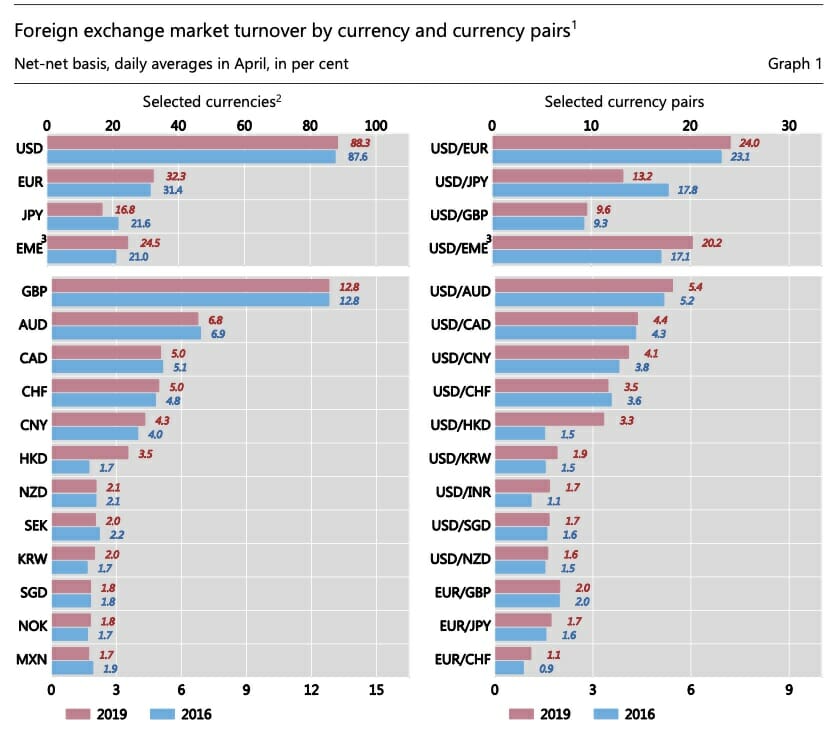

Skala wymiany walut na świecie jest gigantyczna. Co trzy lata przegląd globalnego rynku walutowego sporządza szwajcarski Bank Rozrachunków Międzynarodowych. To prawdziwa kopalnia wiedzy o systemie walutowym świata. Sporządza się go na podstawie danych od 53 banków centralnych, 1300 banków komercyjnych i domów maklerskich. Ostatni raport (dostępny pod tym linkiem) jest z 2019 r., czyli sprzed pandemii. Co z niego wynika?

Król jest jeden – jest nim dolar, czyli waluta największej gospodarki i największej potęgi militarnej świata (choć podgryzanej przez Chiny). Dolar jest benchmarkiem dla wszystkich innych walut. I to mimo faktu, że od 40 lat kurs dolara został oderwany od parytetu złota (wcześniej ilość dolarów na rynku miała pokrycie w złocie zdeponowanym w bankach federalnych).

Dzienne obroty na rynku walutowym wzrosły w rzeczonym 2019 r. do rekordowego poziomu 6,6 biliona dolarów. Dla porównania w 2010 r. to było „tylko” 4 bln dol. Dolar jest stroną 9 na 10 transakcji (czyli albo wymieniamy dolara na inną walutę, albo jakąś walutę na dolara).

Jakie jeszcze waluty są w światowej pierwszej lidze? To widać na poniższych dwóch wykresach. Po lewej stronie jest procentowy udział walut, które są jedną stroną transakcji. Po prawej – najpopularniejsze pary walutowe.

Twarde dane nie pozostawiają żadnych wątpliwości. Na koniec 2021 r. udział dolara w światowych rezerwach finansowych wynosił aż 58%. Wprawdzie przytoczony odsetek stopniowo się obniża i w ub.r. był najniższy od 1995 r., niemniej jednak między znaczeniem dolara a kolejnej waluty rezerwowej, czyli euro, jest przepaść. Wspólna europejska waluta stanowi bowiem niewiele ponad 20%. rezerw, ale to i tak znacznie więcej niż np. juan. Udział chińskiej waluty w globalnych rezerwach stanowi ledwie ok. 2%.

„Można oczywiście rozważyć, czy miara rezerw, tworzonych przez nieskore do zmian banki centralne, najtrafniej oddaje hierarchię w świecie walut. Dlatego warto przyjrzeć się sytuacji także z innych stron. Jedną z nich może być struktura obrotów na międzynarodowym rynku finansowym, którą odzwierciedlają m.in. statystyki Banku Rozrachunków Międzynarodowych. Dolar bierze udział w ponad 40 na 100 transakcji na rynku walutowym. Euro jest stroną zaledwie 16%, juan natomiast zaledwie 2% transakcji. Jeszcze bardziej wymownego znaczenia nabiera fakt, że w minionych 30 latach udział dolara w strukturze obrotów na międzynarodowym rynku finansowym nie zmniejszył się”

– zauważa Bartosz Sawicki, analityk Cinkciarz.pl. Dolar jest światową walutą rozliczeniową i wydaje się, że nie ma dziś waluty, która mogłaby mu w przewidywalnej perspektywie zagrozić.

Czytaj też: Karta wielowalutowa: mBank, Alior, PKO i inne – jak działają i która jest najlepsza

Po co zwykłemu Polakowi waluty obce?

Jak widzicie, trzecią najpopularniejszą walutą jest japoński jen. Czwarte w kolejności są – ale liczone łącznie – kraje rozwijające się (EME), do których należy ponad 20 państw, w tym Polska, Czechy, Węgry, ale też Brazylia, Rosja czy Indie. Czyli de facto czwartą najpopularniejszą walutą jest funt brytyjski.

Za nim jest dolar australijski AUD, dolar kanadyjski CAD, frank szwajcarski CHF, chiński juan CNY, dolar Hongkongu HKD, dolar nowozelandzki NZD, korona szwedzka SEK, won południowokoreański KRW, dolar singapurski SGD, korona norweska NOK i dolar meksykański MXN.

Czy którąś z tych walut warto mieć jako środek przechowywania oszczędności? Wiadomo, że powinno się zapożyczać w walucie własnej – to proste. Ale co, jeśli chcemy oszczędzać? Czy warto wtedy spojrzeć na inne waluty? Z jednej strony jeśli zaczniemy odkładać pieniądze w euro, dolarach, jenach, funtach czy jakiejkolwiek innej walucie, narażamy się na ryzyka wahań kursu, ale z drugiej strony polski złoty nie jest potęgą światowych rynków, a jego kursem łatwo jest huśtać.

Można więc szukać szczęścia i otworzyć konto za granicą, np. w niemieckim banku. I tam trzymać swoje „rezerwy walutowe”. Rozsądnym – i łatwiej dostępnym rozwiązaniem – jest mieć część oszczędności – 10-15% – w „renomowanej” stajni walutowej – szwajcarskiej, japońskiej czy amerykańskiej.

I robi tak coraz więcej osób, o czym mówią twarde dane. Na rachunkach bieżących leży prawie 100 mld zł w walutach obcych. Niestety nie wiemy, ile w tej kwocie jest euro, ile dolarów, a ile koron szwedzkich, ale widać wzrost o kilka miliardów złotych w porównaniu z poprzednimi latami. Widać, że Polacy zerkają na waluty i chcą je mieć w portfelu.

———–

ZAPROSZENIE: WYGODNIE I OPŁACALNIE WYMIENIAJ WALUTY W CINKCIARZ.PL

Waluty obce warto kupować w pewnym miejscu i po dobrych kursach. „Subiektywnie o Finansach” poleca fintech Cinkciarz.pl, oferujący m.in. usługę portfela walutowego. Na Cinkciarz.pl kupisz dolary i euro – i kilkadziesiąt innych walut – po bardzo dobrych kursach, w ofercie są też karty walutowe. Dostępna jest fizyczna karta (15 zł za wydanie, bez opłat za obsługę) lub wirtualna karta (za darmo, służy do płatności w internecie oraz zbliżeniowych płatności telefonem czy zegarkiem).

W obu wariantach kartą można płacić w złotych i 160 innych walutach – bez wysokich spreadów prowizji i ukrytych opłat. Zapraszam do wypróbowania karty. Konto na Cinkciarz.pl oraz wielowalutową kartę można zamówić pod tym linkiem. Do wzięcia jest od 5000 zł do 24 000 zł w specjalnym konkursie. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

Zapraszam też do przetestowania portfela walutowego Cinkciarz.pl, a także alertów walutowych, zleceń stałych zakupu walut i innych ułatwień. Teraz przy okazji można wygrać kasę. 1 września 2021 r. Cinkciarz.pl uruchomił loterię z nagrodami pieniężnymi o łącznej wartości 500 000 złotych. Żeby wziąć udział w losowaniu trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR.

Jako transakcja liczy się nie tylko wymiana walut, ale też przekazy pieniężne, płacenie kartą wielowalutową i płatności internetowe poprzez system Cinkciarz Pay. Losowania są co miesiąc, co kwartał, co pół roku i na koniec (we wrześniu 2022 r.) będzie losowanie główne dla wszystkich konkursowiczów. Do wzięcia jest 190 nagród pieniężnych (od 500 zł do 24 000 zł). A tutaj strona loterii, na której znajdziecie też jej regulamin.

Czytaj też: Przekazy pieniężne, czyli jak wysłać pieniądze poza Unię Europejską? (subiektywnieofinansach.pl)

———–

Waluty to samo życie. Są wzloty i upadki

Waluta jest „towarem” odzwierciedlającym potencjał gospodarki kraju, który reprezentuje. A rynek wycenia jej wartość w porównaniu do innych walut. W świecie walut jest jak w „Dynastii” – są wzloty i upadki. Wzlotem było umocnienie się złotego w 2017 r. – z powodu ożywienia gospodarczego i niskiego pułapu startowego (inwestorzy uznali naszą walutę za niedowartościowaną), złoty stał się niespodziewanie drugą najmocniejszą walutą świata (w sensie umocnienia się w procentach do dolara – 15,7%). Pierwszą była mozambijska metical, a trzecią czeska korona. Ale od kilku lat złoty systematycznie się osłabia do głównych walut światowych.

Ogólnie rzecz biorąc, jednak czas ostatnich 30 lat – gdy Polska dość harmonijnie i szybko się rozwijała i bogaciła, wstępując przy okazji do NATO i Unii Europejskiej – nie był dobry dla trzymania oszczędności przez polskich obywateli w euro czy dolarach. Mniej więcej 20 lat temu dolar amerykański kosztował 3,9-4 zł. Kilka tygodni temu, przed wybuchem wojny w Ukrainie, też kosztował 4 zł. Nie jest więc tak jak przed upadkiem komunizmu, gdy tylko trzymanie oszczędności w dolarach pozwalało utrzymać ich realną wartość. Na obce waluty warto się przesiadać, gdy w kraju dzieje się źle.

Taki dramat przeżywała niedawno turecka lira. Gospodarka Turcji trawiona jest przez inflację sięgającą kilkudziesięciu procent, a prezydent Tayip Erdogan podejmował w ostatnich latach serię nieroztropnych decyzji, które osłabiły ekonomicznie Turcję. Turecka lira jest dziś poniżej dna i puka od dołu. Jeden dolar kosztuje prawie 15 lir. W przeliczeniu na polską walutę jedna lira kosztuje 0,29 zł. Jeszcze pięć lat temu trzeba było za nią zapłacić 1,2 zł.

Wspominałem już o rosyjskim rublu, który – z powodu gigantycznych sankcji ekonomicznych nałożonych na Rosję – przestał być atrakcyjną walutą. Jeszcze w 2013 r. dolar kosztował 30 rubli. Dzisiaj – 130 rubli. A na rynku kantorowym – 250 rubli. Kto przechowuje oszczędności w rublach – mierzy się z gigantycznym spadkiem realnej wartości swoich pieniędzy.

Ale i tak nic nie przebije tragedii, którą zafundował kilkuset tysiącom Europejczyków Szwajcarski Bank Narodowy. W styczniu 2015 r. powiedział „pas” dalszym interwencjom, które miały zapobiegać umacnianiu się kursu franka. Skończyła się era relatywnie taniego franka (wtedy po 3,5 zł), a zaczął się problem kredytów frankowych, który trwa do dziś. Frank szwajcarski jest traktowany na całym świecie jako waluta „antykryzysowa”. Mały (lecz bogaty) kraj stale dodrukowuje franków, ale popyt na jego walutę na całym świecie jest gigantyczny, więc frank jest silny. Ponad 10 lat temu kosztował 2 zł, a teraz zbliża się do 5 zł.

Które waluty najlepiej bronią przed kryzysem, a które… same są kryzysem?

Które waluty warto mieć w portfelu, gdy nadchodzi kryzys albo jakieś gospodarcze trzęsienie ziemi? Analizy banków inwestycyjnych wskazują niezmiennie, że globalny sztorm można przeczekać, uciekając w dolary, franki szwajcarskie czy jeny.

Modną inwestycją na kiepskie czasy bywały w przeszłości dolary Hong Kongu. Kurs tej waluty jest „ustawiony” na sztywno do kursu dolara amerykańskiego. Sztywny kurs w stosunku do dolara mają też waluty w krajach „petrodolarowych”, czyli takie, które zarabiają na eksporcie ropy i gazu. Nominalnie jedną z najdroższych walut świata jest dinar kuwejcki (kurs 14,3 zł) czy dinar bahrajński (11,5 zł). Ale oczywiście nominalna wartość nie ma żadnego znaczenia, bo na rynku walutowym liczy się zmiana relacji wartości walut między sobą.

Które waluty świata są… najtańsze? Anegdotycznym przykładem kraju trawionego przez inflację, z walutą, do której bank centralny musi dopisywać kolejne zera, jest Zimbabwe. 13 lat temu ceny zaczęły się podwajać co 24 godziny, a tamtejszy bank centralny wydrukował banknot opiewający na 100 bilionów lokalnych dolarów. Równie przewartościowany został wenezuelski boliwar. Kraj, który opływa w ropę, na skutek złej polityki gospodarczej jest dziś bankrutem. W październiku 2021 r. boliwar został zdenominowany w stosunku 1 do 1 000 000.

Waluty to emocje, życie i realna gospodarka. Nie można się od nich izolować. To także początek – a jakże – każdej podróży (o ile nie będziemy w strefie euro, ale na to się ostatnio nie zanosi). I coraz częściej część naszych portfeli inwestycyjnych. Coraz większa część Polaków zdaje sobie sprawę z tego, że nie można opierać swojej przyszłości finansowej na jednej tylko walucie – polskim złotym.

——————————–

Niniejszy artykuł powstał w ramach cyklu edukacyjnego, który „Subiektywnie o Finansach” realizuje wspólnie z platformą

źródło zdjęcia: Unsplash