Czy najbliższe lata będą dobre czy raczej kiepskie dla złota? Opinie na ten temat są sprzeczne, ale fani inwestowania w ten kruszec powtarzają: trochę złota trzeba mieć w portfelu zawsze. Ale w jaki sposób najłatwiej kupić kruszec do swojego portfela inwestycji? Inwestowanie w złoto niejedno ma imię

O tym, że warto mieć nieco złota wśród długoterminowych inwestycji, pisałem na „Subiektywnie o Finansach” wielokrotnie, a czasem nawet wskazywałem dogodny moment do wyposażenia się w taką „polisę ubezpieczeniową” dla swoich oszczędności. Złoto bowiem jest od stuleci uznawane za coś, co dobrze przechowuje realną wartość majątku, chroniąc go przed inflacją.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Teraz – wiele na to wskazuje – mamy początek ery wysokiej inflacji, więc teoretycznie złoto powinno być idealną inwestycją, by „przeczekać” złe czasy. Ale czy na pewno inwestowanie w złoto może uchronić pieniądze przed inflacją?

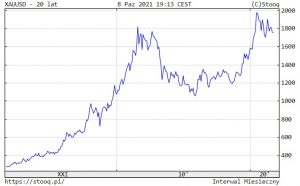

Poprzednia „złota hossa” miała związek z kryzysem finansowym (gdy banki na całym świecie zaczęły drżeć w posadach wskutek załamania na rynku nieruchomości), a potem finansowym (gdy okazało się, że niektóre państwa nie są w stanie spłacać zaciągniętych przez siebie długów). Ale od 2011 r. do 2015 r. cena złota systematycznie spadała i w pewnym momencie zbliżyła się nawet do 1000 dolarów za uncję.

Potem złoto wróciło do łask i rok temu cena uncji osiągnęła magiczny poziom 2000 dolarów. Analitycy wieszczyli, że padną kolejne bariery, ale mimo rozpędzającej się inflacji kruszec nie chciał dalej drożeć. Przeciwnie – ostatnio cena uncji zbliżyła się do 1700 dolarów.

Niektórzy wiążą tę sytuację z wysokim kursem dolara (cały świat wierzy, że Ameryka najlepiej zniesie skutki kryzysu „covidowego”), a inni twierdzą, iż część kapitału powędrowała na rynek „cyfrowego złota”, za które ostatnio są uważane kryptowaluty.

Inwestowanie w złoto – lek na wysoką inflację?

Co będzie dalej? Z najnowszego, wrześniowego raportu Investors TFI wynika, że z jednej strony cena złota może być ściągana w dół przez wizję wzrostu stóp procentowych w USA (choć wiele zależy od tego, jak bardzo stopy zostaną podniesione), zaś z drugiej strony – pchana w górę przez osłabienie dolara, którego kurs powinien przestać wreszcie rosnąć po wielomiesięcznej hossie.

„Podtrzymujemy bazową prognozę ceny złota na 1900 dolarów za uncję na koniec 2021 r.” – podsumowują analitycy. Ale to nie bieżąca cena złota jest ważna, lecz jego „antyinflacyjny” charakter.

O tym, że złoto jest w długim terminie dość dobrym sposobem przechowywania wartości, świadczą porównania cen sprzed kilkudziesięciu lat i dzisiejszych. W 1970 r. bochenek chleba kosztował ćwierć dolara, zaś uncja złota miała wartość 42 dolarów. Za jedną uncję złota można było kupić 160 bochenków chleba. Pięćdziesiąt lat później średni koszt jednego bochenka chleba wynosi 2,5 dolara. Za uncję złota (tym razem wycenioną na 1200 dolarów) można było kupić 500 bochenków chleba.

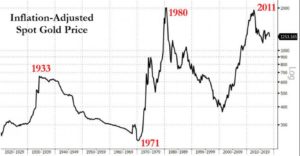

Poniżej wykres pokazujący wycenę złota po uwzględnieniu inflacji:

Trzy sposoby na inwestowanie w złoto

Złoto nie generuje żadnego przychodu, nie wypłaca odsetek ani dywidendy. Posiadanie złota i jego przechowywanie może generować dodatkowe koszty. W dodatku analitycy podliczają, że obecne ceny złota są zbyt wysokie, napompowane przez spekulantów, a „prawdziwa” cena kruszcu (odzwierciedlająca spadek realnej wartości dolara) powinna wynosić najwyżej 1300-1400 dolarów za uncję.

Ale są i argumenty, żeby złoto mieć w portfelu inwestycyjnym, niezależnie od tego, czy jest drogie czy tanie. Jego główną zaletą jest niskie powiązanie z innymi rodzajami inwestycji (akcjami, obligacjami, nieruchomościami), więc można dzięki złotu zabezpieczyć swoje inwestycje przed nadmiernymi wahaniami. I obniżyć ryzyko portfela.

Złoto uważane jest za bezpieczną przystań w sytuacji, kiedy zmienność cen na rynkach jest wysoka. Ostatnio zamiar zwiększenia zapasów złota ogłosił prezes NBP Adam Glapiński.

Zwolennicy trzymania części oszczędności w złocie obawiają się przede wszystkim załamania systemu finansowego z powodu gigantycznego zadłużenia świata oraz trwającego wciąż gigantycznego eksperymentu w postaci zasypania państwowych kryzysów tonami banknotów bez pokrycia przez banki centralne.

Jak można zainwestować w złoto? Pierwszy sposób to oczywiście zakup złotej monety lub sztabki (tutaj pisaliśmy, które monety nadają się na inwestycję, a tutaj o tym, jaki sejf warto kupić do ich przechowywania). Monety kupuje się w firmach, które nimi handlują (z reguły mają w nazwie „mennica”), albo na specjalnych tablicach ogłoszeń. Drugi sposób to fundusz inwestycyjny albo ETF odzwierciedlający zmiany cen złota. Trzeci – zakup akcji firm wydobywających złoto.

„Akcje spółek wydobywczych mają tę cechę, że ich cena jest bardziej wrażliwa na zmiany ceny samego surowca. Może rosnąć lub spadać istotnie bardziej niż cena samego złota”

– mówi Jędrzej Janiak z F-Trust, platformy umożliwiającej inwestowanie w fundusze inwestycyjne z całego świata. Ryzyko można nieco zmniejszyć, inwestując w kopalnie złota i inne spółki z branży wydobywczej za pomocą funduszu inwestycyjnego. Jakie fundusze są do dyspozycji? Poniżej znajdziecie kilka przykładów.

Złoto warto mieć, ale w jakiej formie?

Osobiście preferuję zakup złota niż spółek, które je wydobywają. Kto nie chce mieć kłopotu z przechowywaniem złota fizycznego, może wybrać jeden z funduszy, które śledzą ceny kruszcu, albo ETF-ów mających tę samą funkcję.

Złota znajdującego się w funduszach nie da się wymienić na złoto fizyczne (to pewna wada dla kogoś, kto na poważnie bierze ryzyko światowego krachu finansowego), ale za to zaletą funduszu jest płynność, czyli możliwość kupowania i sprzedawania udziałów każdego dnia. Kupowanie fizycznego złota (np. w formie monet) jest łatwe, ale przy odsprzedaży – jeśli sami nie znajdziemy klienta na nasze monety – musimy się liczyć z potężnym spreadem.

Często fundusze dodatkowo zabezpieczają klientów przed ryzykiem walutowym (choć osobiście wolę mieć inwestycję bez takiej funkcji – fakt, że mam inwestycję dolarową dodatkowo uniezależnia mnie od losów polskiej, małej w skali świata, gospodarki).

Które fundusze można wykorzystać do tego, by włożyć do swojego portfela inwestycji trochę „papierowego” złota? W ofercie F-Trust – partnera niniejszego cyklu artykułów edukacyjnych – są m.in. trzy fundusze śledzące ceny złota. Oto one:

Wszystkie te fundusze możesz kupić online za pomocą platformy F-Trust, trzeba kliknąć w ten link i się zarejestrować. Warto wpisać kod promocyjny ULTSMA, który zwalnia z ewentualnych opłat.

Wydaje mi się, że inflacja tym razem nie „rozejdzie się po kościach”, więc złoto chyba nie wróci szybko „taniości” (czyli 1200 dolarów za uncję). Uważam, że każdy powinien mieć w portfelu długoterminowych inwestycji 10-15% złota. Nie po to, żeby na nim zarabiać, ale żeby przechować wartość majątku na wypadek jakiejś światowej „awarii” na rynkach finansowych.

Czy złoto naprawdę trzyma wartość? Oto wyliczenia sprzed… tysięcy lat

A może po prostu po to, żeby utrzymać wartość majątku? Są badania, które wskazują, że w bardzo długiej perspektywie to może być pomysł na walkę z inflacją. Z pewnym przymrużeniem oka tę bardzo długą perspektywę można utożsamić z… tysiącami lat.

Historycy Denis Cardonne i Edward Gibbon zbadali niedawno finanse Jego Wysokości Abd-er Rahmana III, władcy Kordoby z X wieku (czyli królestwa islamskiego, które obejmowało wtedy Andaluzję i większość Hiszpanii). I pokazali bardzo długoterminowe, obejmujące 1000 lat wyliczenia dotyczące wartości złota.

Rocznie Rahman III – a w zasadzie jego poborcy podatkowi – zbierali ok. 12 mln dinarów podatków. Dinar był wówczas bity ze szczerego złota. Jeden dinar zawierał 4,25 gramów złota. 12 mln dinarów byłoby więc dziś warte 2 mld zł albo niecałe 8 mld zł złotych. Populacja Kordoby jest szacowana na ok. pół miliona obywateli. To by oznaczało, że jeden obywatel oddawał przeciętnie na podatki równowartość dzisiejszych 4000 dolarów w ówczesnych dinarach.

Naukowcy zauważają, że to bardzo podobna liczba do dzisiejszego rocznego podatku dochodowego per capita w USA. Przeciętny podatek dochodowy na podatnika wynosi mniej więcej 4100 dolarów rocznie. Wiadomo, że USA są dziś wielokrotnie większym krajem niż islamska Kordoba 1000 lat temu, ale jeśli założymy, że przeciętna stopa opodatkowania na przestrzeni wieków jest mniej więcej taka sama i wynosi 20-25% dochodu, to dojdziemy do wniosku, że gdyby mieszkańca Kordoby przenieść w dzisiejsze czasy, to jego złote monety zamienione na dolary pozwoliłyby mu na osiągnięcie podobnego standardu życia, co współczesnym Amerykanom. A tutaj więcej na temat tych „1000-letnich badań”.

Zapiski z tego samego okresu w historii islamu pokazują, że domy zamożnych osób były wówczas wyceniane na 10 000 dinarów, zaś najbogatsze rezydencje kosztowały 30 000 dinarów, na co było stać tylko ultra-bogatych.

Jedna uncja złota to było mniej więcej 7,5 dinarów, czyli cena rezydencji w przeliczeniu na złoto wynosiła od 1350 do 4000 uncji. Przy obecnej cenie uncji złota mamy 1,5-5 mln dolarów. Tyle dziś wciąż kosztują domy z wyższej półki.

—————————

SPRAWDŹ INWESTYCJE ZE ZNAKIEM JAKOŚCI SAMCIKA:

Zainwestuj w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po kliknięciu tego linku, zarejestrowaniu się i wpisaniu kodu promocyjnego ULTSMA.

Czytaj też: Wszyscy przez lata śmiali się z tych funduszy. A tymczasem tylko one teraz nie zawodzą

Czytaj też: Jak niezależne platformy oferujące inwestowanie w funduszach pomagają nam w inwestowaniu?

Przeczytaj też: Jak inwestować w złoto? F-Trust prześwietla fundusz złota

Zobacz też webinarium: „Jak dodać złoto do portfela funduszy inwestycyjnych?”

——————–

Niniejszy artykuł jest częścią rubryki „Fundusze bez tajemnic”, której Partnerem jest F-Trust, jedna z największych w Polsce niezależnych platform pozwalających kupować w jednym miejscu tysiące funduszy inwestycyjnych (lokalnych i z całego świata). F-Trust zapewnia z jednej strony wygodną obsługę transakcji online, bazę wiedzy o funduszach i statystyki ich wyników, a z drugiej strony „żywych” doradców, do których można zadzwonić i którzy – w ramach poważniejszych potrzeb klienta – dojadą we wskazane miejsce, żeby pomóc live.

![]()

zdjęcie tytułowe: QuinceCreative/Pixabay