Prawie każdy z nas ma konto bankowe, niektórzy mają też kredyty lub wydane przez banki karty. Wielu z nas bankom płaci, ale niewielu ma akcje banków i na bankach zarabia. A przykład ING pokazuje, że to może być długoterminowo niezły interes. Zwłaszcza jeśli bank jest sprawną maszynką handlującą pieniędzmi i systematycznie płaci dywidendę. Dziś biorę pod lupę wyniki ING oraz historię inwestycji w akcje tego banku. I zerkam w jego przyszłość

Zwykle na „Subiektywnie o Finansach” opisuję wyniki finansowe banków od strony konsumenta. A więc pokazuję, jak banki wyciskają z nas pieniądze, i stękam, że są chciwe. Dziś dwa słowa o tym, jak można na banku… zarobić. Na banku, który nie ma kłopotu z frankami, nie jest ani największy, ani najbardziej „kolorowy”, nie ma szczególnie pasjonującej strategii marketingowej. Prowadzi zwykłą, nudną działalność bankową.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Ale prowadzi ją na tyle skutecznie, że w ciągu 20 lat jego akcje podrożały 10-krotnie. I to może nie być koniec, bo ostatnio jego zarząd ogłosił pomysł, by w kolejnych latach przeznaczać na dywidendę dla udziałowców 30-50% zysków. Coraz wyższych zysków – dodajmy. ING Bank Śląski (bo o nim mowa) ogłosił właśnie, że w 2021 r. zarobił na czysto aż 2,3 mld zł – prawie o miliard złotych więcej niż w poprzednim roku.

Kto przewidział wyniki ING zarobił kokosy

To oczywiście nie jest najwyższy zysk w branży bankowej – lider rynku PKO BP już po trzech kwartałach miał 3,7 mld zł i zapewne będzie próbował tak posterować cyferkami, by móc z pompą ogłosić 5 mld zł zysku za cały 2021 r. Wyższe zapewne będą też zyski Banku Pekao. O ile jednak większość konkurentów ma jakieś problemy (a to z frankami, a to z jakością portfela, a to z rentownością), o tyle ING wydaje się być dobrze naoliwioną maszyną, która w erze wyższych stóp procentowych po prostu musi „produkować” zyski w sposób nieomal niezawodny.

Wygląda na to, że inwestorzy giełdowi mają podobną opinię, bo jeszcze w połowie zeszłego roku za akcje ING płacili 180 zł (mniej więcej tyle, ile wynosiła średnia z pięciu poprzednich lat), a teraz już 280 zł. Wystarczył cień pogłosek o tym, że kończy się era zerowych stóp procentowych, by notowania ING poszły w górę w tempie dwa razy większym niż średnia bankowa (mierzona indeksem WIG-Banki). Najlepiej rozeznani „w temacie” inwestorzy od razu zajęli pozycję tam, gdzie poczuli potencjalnie najwyższe zyski.

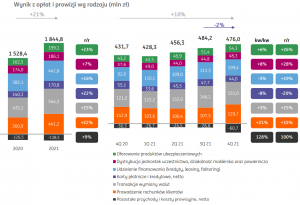

I na razie się nie zawiedli. Jakie cyferki ogłosił właśnie bank z lwem w logo? Wyniki ING pokazują wzrost dochodów z odsetek z 4,55 mld zł do 4,95 mld zł w ciągu 2021 r. Zarobek na prowizjach w górę z 1,53 mld zł na 1,85 mld zł. Koszty działania banku (mimo redukcji sieci placówek) też w górę, ale w mniejszym stopniu – z 2,76 mld zł do 2,96 mld zł. A wartość kredytów, które trzeba było spisać na straty mniejsza o dwie trzecie – 372 mln zł.

To wszystko złożyło się na 2,3 mld zł zysku netto oraz na zapowiedź zarządu banku, że 30% z tego zysku chciałby przeznaczyć na dywidendę dla akcjonariuszy. Po 2021 r. na jedną akcję ING przypada 20,5 zł zysku netto banku, co by oznaczało, że dywidenda może wynieść ok. 7 zł. Biorąc pod uwagę wysoką cenę akcji banku to raptem 2,5%, ale w poprzednich latach z dywidendami różnie bywało – jeśli nawet były, to nie przekraczały 3-5 zł na akcję.

Jeśli nowa polityka dywidendowa okaże się „pewna jak w banku”, to niezależnie od zmian wyceny rynkowejakcjonariusze mogą liczyć na „prezent” wart kilka procent ich inwestycji rocznie. Więcej o historii wypłaty dywidend przez ING jest w „Strefie Inwestorów”.

Wyników raczej nie będą „zamulały” problemy z inkorporacją przejmowanych klientów. ING jest jednym z banków, które nie mają na koncie przejęć innych banków, jak PKO BP (wziął Nordeę i teraz żałuje, bo w pakiecie był portfel kredytów frankowych), Santander (połknął Kredyt Bank) czy Bank Pekao (wziął Idea Bank). „Pomarańczowi” – z aktywami rzędu 201,5 mld zł – walczą o trzecie-piąte miejsce w branży (z mBankiem i Santanderem) wyłącznie wzrostem organicznym. Najnowsze dane o aktywach największych banków są w PRNews.

10 lat inwestycyjnego roller-coastera. I nagroda

Ale to nie wyniki ING ani nawet dywidenda powodują, że na ten bank warto zwrócić uwagę, szukając nie konta oszczędnościowego lub karty, lecz miejsca dla mnożenia osobistego bogactwa. Jest grupa spółek giełdowych, które są „niezabijalne”, spokojnie rosną z roku na rok. I długoterminowo lepiej mieć w nich udziały niż lokatę w banku.

Nie znam przyszłości, ale wydaje mi się, że ING może być jednym z takich miejsc, w których lepiej mieć kawałek własności niż depozyt. Przemawia za nim systematyczny – i wyższy niż średnia branżowa – wzrost wyceny rynkowej banku (wykres poniżej to procentowy wzrost wartości akcji ING oraz branży bankowej na giełdzie przez ostatnich 20 lat), jego rosnące zyski oraz perspektywa wypłaty dywidendy.

Dziś jedna akcja banku kosztuje 280 zł, gdy 27 lat temu w ofercie publicznej można było ją kupić za 5 zł (uwzględniam denominację), a niedługo po debiucie (już bez żadnych restrykcji ilościowych) – po ok. 10 zł. Więcej o słynnym debiucie giełdowym ING (jeszcze jako Banku Śląskiego) przeczytacie w artykule wspomnieniowym na stronie Stowarzyszenia Inwestorów Indywidualnych.

Oczywiście w tym czasie kilka razy można było osiwieć. Dopiero 12 lat temu kurs akcji ING po raz pierwszy przekroczył 50 zł, a raptem 7 lat temu na dobre przebił 100 zł. W czasie tych siedmiu ostatnich lat jego akcjonariusze dwa razy przeżywali roller-coaster – cena akcji dochodziła do 200 zł, a potem spadała o połowę, do 100 zł. Kto wytrzymał nerwowo tę huśtawkę i wierzył w swoją inwestycję, na pewno dziś nie żałuje. Ostatnie wyniki ING są dla cierpliwych inwestorów zasłużoną nagrodą za lata niepewności.

Czy wzrost wartości akcji ma pokrycie w tzw. fundamentach? Cóż, 10 lat temu, gdy akcje ING kosztowały 50 zł, jego roczny zysk netto wynosił 830 mln zł, czyli jedną trzecią tego co dziś. Udział w rynku kredytów dla zwykłych ludzi nie przekraczał 4,3% (dziś 10,2%), a w kredytach korporacyjnych – 7% (dziś 12,6%). Udział w rynku depozytów w tym czasie zwiększył się z 7% do 10%. 10 lat temu bank miał więc 4-6% udziału w rynku bankowym, a dziś ma 10-12%. Wyniki ING w odbijaniu klientów konkurencji uzasadniają wzrost jego wartości, choć nie wiadomo, czy aż taki, jaki ostatnio widzieliśmy.

No risk, no fun. Ale nie w tej branży

Mówimy jednak o banku, który dość dobrze umie zarządzać ryzykiem i – nie bez okazjonalnych wpadek – ograniczać nietrafione kredyty (a duży odsetek niespłacanych w terminie kredytów to czarny sen każdego akcjonariusza banku). ING zawsze miał u mnie wizerunek banku „oszczędnościowego”, a nie kredytowego. Na rynku panowała opinia, że niechętnie udziela kredytów i że jest „upierdliwy” – skrupulatnie sprawdza zdolność kredytową, żąda większej liczby dokumentów i ogólnie robi klientom pod górkę.

Trochę tak jest, ale po drugiej stronie bilansu jest niski – jak rzadko w branży bankowej – odsetek kredytów, których spłata jest zagrożona – tylko 2,6%. A w przypadku kredytów konsumenckich jest to 1,5% – trzy razy mniej niż wynosi średnia branżowa. Zapewne po prostu nie pożycza pieniędzy nikomu, kto nie jest jego klientem. Potrafię wszakże wskazać banki, w których odsetek niespłacanych terminowo kredytów wynosi kilkanaście procent.

Wysokie saldo niespłacanych w terminie kredytów to wyższe rezerwy. A one oznaczają niższy zysk banku (i brak dywidendy). Dlatego właśnie inwestorzy znacznie „lepiej” wyceniają zyski banków, które mają niskie ryzyko nagłego wzrostu rezerw – czy to z powodu pogorszenia jakości portfela kredytowego, czy z powodu roszczeń klientów.

Aha, wspominałem już, że ING prawie nie ma problemu z frankami? Ma 700 mln zł takich kredytów, lecz na połowę wartości portfela stworzył rezerwy. Mniej więcej 750 klientów walczy z nim w sądzie (stawka to 200 mln zł), a 600 chce się dogadać (bank zawarł już 150 ugód). Pikuś w skali działalności banku, który ma 4,3 mln klientów i prowadzi 3,5 mln rachunków typu ROR (dla osób fizycznych).

ING jest bankiem dość zrównoważonym, którego dochody kwartalne niemal po równo dzielą się na te z bankowości detalicznej (892 mln zł w ostatnim kwartale 2021 r.) i korporacyjnej (991 mln zł). Jest i drugi plusik. Już 25% zarabianych pieniędzy pochodzi z prowizji (476 mln zł z 1,9 mld zł dochodów w ostatnim kwartale 2021 r.) – czyli jest to firma przygotowana zarówno na erę wyższych stóp i lepszej rentowności na kredytach, jak i na sytuację, w której stopy będą za wysokie, popyt na kredyty spadnie i nie będzie czego sprzedawać.

Jest w ING jeszcze jeden niewykorzystany potencjał. Bank podaje, że tylko 100 000 spośród 3,5 mln posiadaczy kont osobistych systematycznie inwestuje z nim pieniądze. Jeśli ING będzie w stanie nauczyć swoich klientów lokowania oszczędności na rynku kapitałowym – np. za pomocą robodoradcy, którego „odpalił” jesienią 2021 r. i z którego usług korzysta 10 000 klientów – to na opłatach za zarządzanie tymi pieniędzmi zarobi grube miliardy złotych.

Bank przechowuje 170,5 mld zł pieniędzy klientów (i 10 mld zł pieniędzy innych banków), które przetworzył na 146,5 mld zł kredytów oraz – z braku większego popytu na te kredyty – na 45,5 mld zł umiarkowanie rentownych inwestycji w obligacje skarbowe.

Wyniki ING kontra cena akcji. Jest drogo czy bardzo drogo?

Jest tylko jeden problem. Cena akcji banku urosła w ciągu ostatnich lat znacznie mocniej niż wielkość jego zysków oraz skala działalności (ale wiadomo, że giełda dyskontuje przyszłość, a więc „w cenie” akcji są już uwzględnione wzrosty zysków ING w kolejnych kilku kwartałach). Tym niemniej trudno powiedzieć, jak długo potrwa era wyższych stóp procentowych i ile zysków bankowi przyniesie.

Na razie ING pokazał wzrost marży odsetkowej z 2,5% do 2,9% oraz dochodów z odsetek – w trakcie tylko jednego kwartału wyższych stóp procentowych – z 1,2 mld zł do 1,4 mld zł. W tym kwartale WIBOR 6M wzrósł z 0,2% do 1,8%. Dziś przekracza już 3,4%, co oznacza, że kwartalne dochody banku z odsetek powinny być jeszcze wyższe. Może nawet o 400 mln zł. W skali roku byłoby to już ponad półtora miliarda złotych ekstrazysków.

Oczywiście, pytanie brzmi, czy wyższe stopy nie odetną popytu na kredyt i czy to nie zmusi banków do obniżania marż (obawiają się tego m.in. w Banku Millennium). W ING sprzedaż kredytów w ostatnim kwartale zeszłego roku już mocno spadła.

Wskaźnik C/Z (czyli mnożnik ceny, którą trzeba zapłacić za jedną akcję do zysku przypadającego na tę akcję) wynosi w przypadku ING 18,8 (niemało, ale jeszcze w granicach rozsądku przy założeniu, że zyski pójdą mocno w górę). Ale już wycena majątku banku (wskaźnik CW/K na poziomie 2,1) jest najwyższą w branży. Tylko solidnie rentowne banki mają ten wskaźnik powyżej 1.

Ostatnie wyniki ING powodują, że rentowność kapitału akcjonariuszy włożonego w ten majątek jest ostatnio wysoka – wynosi 13,6% (tyle wynosi wskaźnik ROE). Oznacza to, że jeśli zainwestowałem 1000 zł w akcje banku, to on – w formie zysków (odłożonych na kapitał banku lub wypłaconych mi w dywidendzie) wycisnął z tych pieniędzy 136 zł. Są branże, w których rentowność zainwestowanego kapitału przekracza 20% (np. deweloperska), ale w bankowości takie kilkanaście procent zwrotu z zainwestowanego przez inwestorów kapitału to sporo. Inna sprawa, że jeszcze rok temu ROE w ING Banku było… jednocyfrowe.

Czy za 20 lat banki będą jeszcze istniały?

Nie chcę, żebyście odczytali tę minianalizę jako namawianie do zakupu akcji tego konkretnego banku. Niestety, dziś już jest on wyceniany wysoko. Nie można wykluczyć, że większość korzyści, które ING wyciśnie z ery wyższych stóp procentowych, jest już zawarta w cenie jego akcji. I nie można wykluczyć, że za kilka kwartałów lub lat, gdy sytuacja gospodarcza się pogorszy i stopy procentowe spadną, to kurs ING znów tąpnie o połowę. Bankowość to branża niezwykle podatna na szoki gospodarcze.

Chciałbym natomiast przypomnieć, że na bankach można nieźle zarabiać, a nie tylko im płacić. Nie jest to łatwe (bankom zdarza się bankrutować) ani szczególnie rentowne (handel pieniędzmi jest obłożony państwowymi regulacjami) i nawet nie ma pewności, czy jest przyszłościowe (może za kilka lat nadejdzie era walut cyfrowych i banki przestaną być potrzebne, zamiast w nich będziemy lokowali pieniądze w ramach kryptowalutowych systemów DeFi, w cyfrowe tokeny NFT albo na platformach finansów społecznościowych?). Ale dopóki to nie nastąpi – dobry bank tynfa wart.

Na pewno nie włożyłbym w akcje żadnego banku – nawet najlepszego – większości moich oszczędności emerytalnych, ale w erze wysokich stóp procentowych banki będą zapewne pokazywały jeszcze przez jakiś czas bardzo dobre wyniki finansowe. Zwłaszcza banki dobrze poukładane, bezfrankowe i bez trupów w szafach. W perspektywie emerytalnej (nawet przy obecnych – wysokich – cenach) może to być pomysł na posiadanie spółki dywidendowej, która będzie zarabiała na handlowaniu pieniędzmi. Kupić, nie kupić – obserwować warto. I czekać na okazję do tańszego zakupu. Albo systematycznie inwestować niewielkie kwoty.

————-

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

——–

Chcesz porady w sprawie oszczędności? Zapisz się na newsletter Samcika i jego Ekipy!

Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów od czasu do czasu wysyłam specjalny e-mail, w którym informuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

——–

Sprawdź inwestycje ze znakiem jakości Samcika

>>> Zainwestuj z Samcikiem w fundusze inwestycyjne z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w tysiącach funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku są najważniejsze rady, w co teraz inwestować.

>>> Myślisz o tym, jak ochronić oszczędności przed inflacją? Rozważ ulokowanie niewielkiej części pieniędzy w obligacje największych polskich firm. Pomaga w tym dom maklerski Michael / Ström, największe niebankowe biuro maklerskie na rynku obligacji korporacyjnych. Jeśli masz chrapkę na obligacje emitowane przez firmy, to zapraszam do zainwestowania za jego pośrednictwem. Ja też to robię i wkrótce opiszę swój portfel oraz opowiem o tym, jak go zbudowałem z pomocą mojego opiekuna w domy maklerskim (więcej szczegółów o ofercie Michael / Ström pod tym linkiem). A w tym poradniku dwa słowa o tym, ile można zarobić, jakie jest ryzyko i jak inwestować, żeby nie osiwieć z nerwów.

——–

Nasz podcast: Czy pożyczanie pieniędzy dużym firmom może ochronić oszczędności przed inflacją?

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym, jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy, żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.

W tym odcinku podcastu „Finansowe sensacje tygodnia” skupiamy się na tym, jak ochronić pieniądze przed inflacją. Wśród długoterminowych inwestycji, które na to pozwalają, są akcje spółek dywidendowych, obligacje skarbowe, obligacje emitowane przez przedsiębiorstwa, nieruchomości, metale szlachetne… Dziś przyglądamy się obligacjom korporacyjnym. Ile można zarobić? Dlaczego takie obligacje mogą być ochroną przed inflacją? Jakie jest ryzyko? Ile trzeba mieć pieniędzy, żeby zainwestować? W odpowiedzi na te pytania pomaga nam Szymon Gil z Domu Maklerskiego Michael / Strom, największego niebankowego domu maklerskiego (i czwartego na rynku w ogóle), który oferuje obligacje korporacyjne zarówno na rynku pierwotnym, jak i wtórnym. Zapraszam do posłuchania podcastu pod tym linkiem.