Idea Bank został „ukradziony” dotychczasowym udziałowcom z powodów politycznych – mówią jedni. To był najlepszy moment na likwidację tego banku-zombie – odpowiadają drudzy. Kto ma mocniejsze argumenty? Podliczam plusy i minusy likwidacji Idea Banku

Wdrożenie procedury uporządkowanej restrukturyzacji Idea Banku to decyzja, której echa nieprędko ucichną. Co prawda dla klientów banku na razie nic się nie zmieni, po prostu przejdą pod skrzydła Banku Pekao, który przejmuje większość majątku banku (choć trudno liczyć na to, że dobrze oprocentowane lokaty zostaną odnowione na dotychczasowych warunkach). Ale akcjonariusze i posiadacze obligacji podporządkowanych zostali w jednej chwili wywłaszczeni.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jeśli chodzi o akcjonariuszy to „wyparowało” 125 mln zł, acz 75% tej kwoty należało do Leszka Czarneckiego (poprzez Getin Holding i Getin Noble Bank). Jeśli chodzi o obligatariuszy, to umorzone będą dwie serie podporządkowanych obligacji o łącznej wartości 56 mln zł (w 2020 r. bank spłacił 15 serii podporządkowanych obligacji na ponad 306 mln zł).

Decyzja BFG: skok na bank w biały dzień czy odpowiedzialna decyzja?

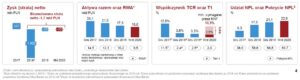

Każdy, kto miał akcje lub obligacje Idea Banku wiedział, że to nie jest bezpieczna inwestycja. Ale czy można się było liczyć ze stratą 100% kapitału? Uzasadnienie decyzji Bankowego Funduszu Gwarancyjnego jest takie, że Idea Bank jest bankrutem, ma ujemny kapitał – prawie 500 mln zł na minusie. Z kolei bank podaje, że ma 200 mln kapitału. Jednak w obu przypadkach to znacznie mniej, niż potrzeba do bezpiecznego działania banku, dysponującego kwotą 14 mld zł depozytów klientów.

Czytaj więcej: Plan Zdzisława, czyli co czeka klientów Idea Banku? Komentuje Maciek Bednarek

Czytaj też: Najwięksi przegrani posunięcia BFG, czyli co z akcjami i obligacjami Idea Banku? Pisze Irek Sudak

Brakującego kapitału – 1-2 mld zł (w zależności od tego, jak liczyć) – nie uzupełnił główny udziałowiec. Ale nie zrobił tego, ale w ostatnich miesiącach mógł się tłumaczyć tym, że Bankowy Fundusz Gwarancyjny i Komisja Nadzoru Finansowego nie zatwierdziły planu naprawy banku. Pytanie brzmi: czy plan był po prostu zły, niewiarygodny, czy też był blokowany celowo?

BFG ujawnił co prawda oszacowanie majątku Idea Banku, z którego ma wynikać, że bank nie ma już kapitału i tym samym mógł utracić zdolność do obsługi zobowiązań wobec klientów-deponentów. Ale duża część korekt wyników ogłaszanych przez bank jest przedstawiona jako „top secret” (te czarne ramki to właśnie z upublicznionego dokumentu). A każde dziecko wie, że w księgowości bankowej jest wyjątkowo dużo miejsca na uznaniowość. „Wyczarowanie” ekstra-zysków oraz ekstra-strat zależy tylko od pomysłowości księgowych.

Można też się zastanawiać, czy z „likwidacją” Idea Banku (piszę w cudzysłowie, bo formalnie jednak jakiś kadłubowy byt prawny o nazwie Idea Bank zostaje) nie można było poczekać – w końcu bank ostatnio nie przynosił strat, więc jego luka w kapitale się nie zwiększała. Z drugiej strony: tykała bomba zegarowa nie spłacanych w terminie kredytów (ponad 20% wszystkich udzielonych przez Idea Bank) oraz roszczeń klientów z tytułu misselingu. Być może Idea Bank i tak był już zombie i musiałby upaść?

Pisałem, gdy w Idea Banku zaczynały się porządki: Czy po tym sprzątaniu będzie jeszcze co zbierać?

Miałem na ten temat kilka telewizyjnych i radiowych występów w ostatnich dniach (dzięki za screenshoty, zawsze mi ktoś z Was wyśle miłe słowo, że widzi znajomą mordkę w telewizorze!), w których decyzję BFG uznałem za – mimo wszystko – dość kontrowersyjną. Ale może wcale nie trzeba się aż tak dziwić? Im dłużej o tym myślę, tym bardziej znajduję pewne plusy takiej „akcji” BFG. Ale o tym za chwilę.

Posłuchaj też: Gorący komentarz „Subiektywnie o finansach” do decyzji BFG na falach TOK FM

Są tacy, którzy uważają, że bardzo skandaliczny był nie tylko sam ruch BFG, ale i jego termin. Z tym bym się nie zgodził, to był wręcz idealny termin na „skasowanie” Idea Banku. Przez cztery świąteczne dni klienci mają czas, żeby opanować emocje, a analitycy i bankowcy oraz inwestorzy – żeby sprawę przemyśleć. Choć tym, którzy mieli akcje Idea Banku to już za bardzo nie pomoże.

Dlaczego to dobrze, że BFG zlikwidował Idea Bank i zabrał go Czarneckiemu?

Oto lista plusów i minusów wynikających z decyzji BFG o uporządkowanej upadłości Idea Banku. Najpierw plusy.

1. Rozbrojenie bomby zegarowej podłożonej pod polską branżę bankową. Idea Bank „zjadł” prawie w poprzednich latach cały swój kapitał, zaś dla banków nastały złe czasy wynikające z zerowych stóp procentowych. Jest mało prawdopodobne, że bank, który ma duży nawis „złych” kredytów, stosunkowo mało „wieloproduktowych” klientów (od których można pobierać prowizje), działający w ryzykownej niszy finansowania małych przedsiębiorców, zmuszony płacić za depozyty znacznie więcej, niż inne banki oraz ciągnący za sobą ogon spraw sądowych o misseling, mógł sobie poradzić. Za mała skala, za duże ryzyko. Może lepiej było „położyć” go teraz, gdy kapitału jeszcze wystarczy, żeby spłacić wszystkich deponentów (a „ogolić” trzeba tylko akcjonariuszy i obligatariuszy)? BFG udzieli tylko 200 mln zł dotacji przejmującemu majątek Bankowi Pekao. To niewiele w porównaniu z kwotą 14 mld zł, którą być może trzeba byłoby „organizować”, gdyby Idea Bank doszedł już do etapu „wydmuszki” z zerową wartością rynkową. Bo ten bank – nawet jeśli ostatnio złapał stabilizację, to jednak nie nie odbił się od dna. I ma trzy problemy, przez które jakiś czas temu pytałem, czy Getin Bank to już zombie. Poza tym tempo „zwijania się” Idea Banku jest spore. Jeszcze trzy lata temu bank spełniał wszelkie wymogi regulacyjne i miał 2,6 mld zł kapitału. Teraz ma 200 mln zł (i to w najlepszym wypadku, bo BFG twierdzi, że minus 500 mln zł).

2. Sprawiedliwość dziejowa, czyli kara za grzechy. Głównym akcjonariuszem Idea Banku był Leszek Czarnecki, który ponad wszelką wątpliwość ponosi odpowiedzialność za to, w którym miejscy znalazł się dziś jego bank. To on zatrudnił menedżerów, którzy przed oczami mieli tylko jak najwyższy zysk, nawet kosztem sprzedaży toksycznych produktów. Potem publicznie obiecał, że rozliczy się z klientami za misselling. Obietnicy nie dotrzymał. Być może to czas, w którym trzeba pokazać udziałowcom, właścicielom banków, że za wciskanie klientom kitu trzeba ponosić surową karę – konfiskatę mienia. I że to nie jest tak, że jeśli posiadasz akcje instytucji finansowej, to nie odpowiadasz za to, jak ona się zachowuje. I że możesz powiedzieć: „ojej, nie wiedziałem, że zarząd banku składa się z osłów!”.

Wiosną 2018 r. pisałem: Idea Bank, Open Finance, Getin Bank. Spółki Leszka Czarneckiego toną na giełdzie. Czy to zmierzch imperium?

3. „Pozamiatanie” dużej części afery Getbacku. Trudno powiedzieć, by był to plus z punktu widzenia tych, którzy zostali oszukani, ale z punktu widzenie branży finansowej „likwidacja” Idea Banku może też oznaczać pozbycie się dużej części roszczeń dotyczących sprzedaży obligacji Getbacku (bo ten bank był jednym z głównych dystrybutorów tych papierów i oferował je jako bezpieczny zamiennik depozytu). Obligatariusze do tej pory woleli dochodzić roszczeń od dystrybutorów, niż od samego Getbacku (bo ten ostatni ma mało majątku). Hipotetyczne sądowe wygrane obligatariuszy z Idea Bankiem oznaczałyby, że bank zapłaciłby odszkodowania (ale zapewne symboliczne, bo skończyłaby się kasa), a potem upadł – niewykluczone, że na koszt wszystkich podatników. Taki scenariusz został zamknięty. Bank Pekao nie przejmuje przecież roszczeń odszkodowawczych w stosunku do Idea Banku. Na pewno od strony „pokrycia” interesów sektora bankowego ta decyzja wiele spraw ułatwia, ale czy oszukani ludzie nie powinni jednak dostać jakiejś rekompensaty (UOKiK jakiś czas temu coś-tam kazał wypłacić, ale to raczej grosze)?

Ciekawego wywiadu udzielił portalowi Business Insider prezes ING Brunon Bartkiewicz (kiedyś nazwałem go człowiekiem, który uczył nas oszczędzać). „Mnie bardzo satysfakcjonuje, że ten istotny problem i duża niepewność dla całego sektora bankowego, znalazły swoje rozwiązanie” – skomentował „likwidację” Idea Banku. Trudno się dziwić tej opinii. Ten bank – tak, jak inne – musiałby się składać własnymi zyskami na ekstra-składkę na BFG, gdyby Idea Bank był „resolutionizowany” będąc w trudniejszej sytuacji, niż dziś. Jeśli za długi Idea Banku zapłacą akcjonariusze i obligatariusze, a nie inne banki – to z punktu widzenia tych innych banków oznacza oddech ulgi.

Dlaczego to źle, że BFG zlikwidował Idea Bank?

Ale decyzja BFG niesie też za sobą pewne „plusy ujemne”. I teraz dwa słowa na ich temat.

1. Wzrost awersji do inwestowania w akcje i obligacje. Polska i bez tego typu „atrakcji” jest pełna ludzi, którzy uważają, że giełda to kasyno i że już lepiej inwestować w bitcoina, niż upokarzać się posiadaniem akcji spółek notowanych na warszawskim parkiecie. Rynek obligacji i bez „akcji” z Idea Bankiem jest jakimś nieporozumieniem. Ci ludzie właśnie zobaczyli, że można z dnia na dzień po prostu zabrać komuś akcje lub obligacje. Ciekawe kto teraz kupi obligacje podporządkowane jakiegokolwiek banku, skoro bank może przynosić zyski, a i tak zostać zlikwidowany przez nadzór? Resolution to procedura „ostatniego rzutu”, stosowana w sytuacji, gdy bank nie ma szans samodzielnie utrzymać się na rynku i nie jest to kwestia interpretacji, lecz faktów. Czy w przypadku Idea Banku taka pewność była w momencie, kiedy została podjęta decyzja o jego likwidacji? W liczbach jest rozbieżność. Istnieją jednak scenariusze (OK, może niezbyt prawdopodobne), że bank mógłby się uratować.

2. Ryzyko efektu kuli śniegowej, która zmiecie dużo większy Getin Bank (tu „sprzątanie” byłoby trudniejsze). Idea Bank to nie jest duża instytucja finansowa. Ale na niej grupa banków Leszka Czarneckiego się nie kończy. Jest też Getin Noble Bank, który ma 48 mld zł aktywów (a więc ponad trzy razy tyle, co Idea Bank), od początku roku przyniósł prawie 430 mln zł straty netto, a jego współczynnik wypłacalności spadł już do 8,4% – czyli poniżej minimum nadzorczego. Gdyby się okazało, że akcjonariusze i obligatariusze Getinu przestają wierzyć, że zdoła on uniknąć losu Idea Banku, to może zadziałać samosprawdzająca się przepowiednia. Leszek Czarnecki też może teraz stracić ochotę to wkładania w Getin Bank kapitału, żeby uniknąć „powtórki z rozrywki”. A jeśli Getin zostanie pozostawiony na pastwę losu? Znów procedura resolution? Fajnie, tyle, że chętnych do przejęcia tak dużego banku może już nie być.

3. Spadek konkurencji na rynku, gorsza oferta dla klientów. Idea Bank nie był ideałem, ale był bankiem specjalistycznym, który działał w niszy mało popularnej wśród największych instytucji finansowych w kraju. Dzięki oferowaniu wysoko oprocentowanych depozytów wywierał presję na inne banki (może nie te największe, ale te średniej wielkości). Bez Idea Banku konkurencja przynajmniej na rynku depozytowym będzie znacznie skromniejsza. Inna sprawa, że oferowanie wysokich odsetek po to, żeby utrzymać się na rynku, to praktyka dość kontrowersyjna, przez niektórych porównywana z działaniem piramidy finansowej, a nie banku. Jednak nacjonalizacja kolejnego banku wzmocni państwowy duet bankowy PKO BP (połknął Nordea Bank) oraz Bank Pekao (oraz skoligacony z nim Alior Bank) i osłabi jego konkurentów. A to niekoniecznie w długim terminie musi być dobra wiadomość dla klientów.

Czytaj o promocjach depozytowych w Idea Banku: Zaszalał, płaci nawet 2,9% na depozycie, gdy duże banki dają 0,0001%. Co się dzieje?

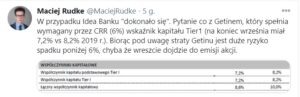

4. Ryzyko wypłaty odszkodowania Leszkowi Czarneckiemu. Główny akcjonariusz Idea Banku już zapowiedział, że będzie walczył o minimum 4 mld zł odszkodowania w sądzie w Holandii. Jakie ma na to szanse? Nie wiem, zapewne nie za duże. Ale nie wiadomo jak sąd oceni brak akceptacji państwowego nadzoru dla kolejnych planów naprawczych przedstawianych przez zarząd Idea Banku (i cały kontekst związany z „planem Zdzisława”). Jest nawet hipoteza, że to właśnie w to gra Leszek Czarnecki, opornie dokapitalizowując Idea Bank i Getin Bank. Tak naprawdę czeka na nieuchronną decyzję państwa o zastosowaniu resolution, a potem będzie próbował wywalczyć odszkodowanie dużo większe, niż kiedykolwiek wyniosłyby zyski jego banków.

———-

POST FACTUM: Bankowy Fundusz Gwarancyjny ujawnił część powodów, które sprawiły, że stracił wiarę w Idea Bank. Wśród nich… groźba odszkodowań za Getback. Ale nie tylko.

———-

Czy Bank Pekao zyska na przejęciu Idea Banku „za złotówkę”? Teoretycznie to „prezent”, ale tak naprawdę…

Mało się mówi o bilansie całej operacji z punktu widzenia Banku Pekao. Na pierwszy rzut oka „Żubr” jest do przodu, bo zyskuje nowych klientów oraz portfel depozytów oraz dostaje 200 mln zł dotacji z BFG. Kłopot w tym, że klienci Idea Banku w dużej mierze przyszli tam po depozyty (choć jest i 200.000 w miarę aktywnych klientów firmowych), więc Pekao może nie zdołać ich przyciągnąć.

Mało się mówi o bilansie całej operacji z punktu widzenia Banku Pekao. Na pierwszy rzut oka „Żubr” jest do przodu, bo zyskuje nowych klientów oraz portfel depozytów oraz dostaje 200 mln zł dotacji z BFG. Kłopot w tym, że klienci Idea Banku w dużej mierze przyszli tam po depozyty (choć jest i 200.000 w miarę aktywnych klientów firmowych), więc Pekao może nie zdołać ich przyciągnąć.

Co prawda Bank Pekao nie przejmuje roszczeń prawnych dotyczących produktów w przeszłości sprzedawanych przez Idea Bank, ale przejmuje dość kiepski portfel kredytów banku, który co prawda „rozpuści” się w całej masie działalności „Żubra” ale jednak trochę ją zamuli (Idea Bank stanowi ok. 6% działalności Pekao).

Jakkolwiek menedżerowie Banku Pekao szacują, że korzyści netto z przejęcia banku Leszka Czarneckiego w ciągu dziesięciu lat wyniosą 300 mln zł (dla porównania roczny zysk banku to 2,2 mld zł), to jednak wydaje się, że te korzyści są niepewne.

źródło zdjęcia tytułowego Annie Spratt/Unsplash