Nasze portfele mają za sobą niezwykły rok. Kto trzyma pieniądze wyłącznie w banku, po raz pierwszy przekonał się co oznaczają zerowe stopy procentowe. Kto inwestuje również poza bankiem, miał prawo czuć się jak na roller-coasterze. Naszym pieniądzom grozi – i w dalszym ciągu grozić będzie – inflacja. Jak lokować oszczędności w 2021 r.? Ile da się wycisnąć z oszczędności podejmując tylko minimalne ryzyko? Które fundusze inwestycyjne i ETF-y dołożyć do portfela?

Nasze portfele mają za sobą szalenie nerwowy rok. W marcu, gdy pandemia zaatakowała świat, wydawało się, że ci, którzy oszczędzają pieniądze poza bankiem, szybko się nie podniosą po gigantycznym krachu. Przypomnę pokrótce: straty posiadaczy akcji sięgnęły 30-40% wartości inwestycji, a ci, którzy inwestowali w obligacje światowych firm stracili 8-10%.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Okazało się jednak, że skoro banki centralne zasypują kryzys covidowy tonami świeżo „wydrukowanych” pieniędzy, to największe światowe firmy nie mają się czego bać. I ten, kto część oszczędności trzyma na rynku kapitałowym, ale nie postawił na jeden, konkretny rynek, nie może narzekać. W całym 2020 r. najważniejsze giełdowe indeksy osiągnęły następujące wyniki:

Amerykańskie spółki technologiczne (Nasdaq) +44%

500 największych amerykańskich firm (S&P 500) +16%

Największe spółki japońskie (Nikkei) +16%

Największe spółki chińskie (SSE) +12%

Amerykańskie spółki przemysłowe (DIJA) +7%

Największe spółki niemieckie (DAX) +3%

Największe spółki francuskie (CAC40) -4%

Największe spółki polskie (WIG40) -8%

Indeks największych spółek rynków wschodzących (MSCI EM) +17%

Indeks największych spółek na świecie (MSCI World) +14%

Poniżej wklejam wykres indeksu akcji światowych MSCI World (jeśli kupicie ETF na ten indeks, to jednym ruchem stajecie się współwłaścicielami najważniejszych spółek giełdowych na całym świecie) oraz – po prawej – wskaźnik cena/zysk dla światowych akcji. Pokazuje on ile złotych, euro i dolarów trzeba zapłacić za jedną złotówkę, euro, dolar zysku przeciętnej spółki przypadającego na przeciętną akcję. Gdy C/Z jest poniżej 10, to spółki są tanie jak barszcz, a gdy jest powyżej 30, to są na wagę złota.

Inwestowanie w światowe obligacje też nie należało do spokojnych zajęć, ale spadające stopy procentowe sprawiły, że fundusze inwestycyjne, które były „zainwestowane” w stare serie wyżej oprocentowanych obligacji emitowanych przez rządy różnych państw, osiągnęły całkiem dobre wyniki. Niektóre z moich funduszy obligacji pokazały nawet 5% zysku w skali roku (choć średnia była raczej bliżej 3%).

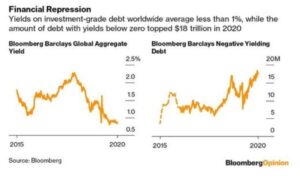

Poniżej daję ciekawy wykres pokazujący po lewej stronie przeciętne oprocentowanie obligacji (indeks Barclays), a po prawej wartość wyemitowanych obligacji, które mają obecnie ujemne oprocentowanie, czyli ich posiadacze – w tym banki, firmy ubezpieczeniowe oraz fundusze emerytalne – muszą dopłacać do tego, że pożyczyli komuś pieniądze:

Nieźle zarobili także ci, którzy rok temu pożyczyli pieniądze polskiemu rządowi – obligacje skarbowe dwuletnie przyniosły 2,1% zysku w skali roku, zaś dziesięcioletnie – ponad 4% zysku.

A inwestycje alternatywne? Kto włożył kawałek swoich pieniędzy w złoto, nie ma powodu do narzekania. W skali roku cena złota poszła w górę o +24%. Jeszcze więcej „wygrali” ci, którzy ulokowali trochę kapitału w niedowartościowane wcześniej srebro (+47%). Po 25% na wartości zyskały pallad oraz miedź, zaś 11% – platyna. A kto lubi ostrą zabawę, oczywiście zarobił krocie inwestując w Bitcoina.

Szok przeżyli natomiast ci, którzy trzymają pieniądze wyłącznie w bankach. Zamiast choćby symbolicznych 2% oprocentowania zobaczyli w 2020 r. stawki zbliżone do zera. Dziś już osiągnięcie w banku więcej, niż 0,3-0,4% zarobku graniczy z cudem. Polska jest krajem, w którym oszczędności w bankach najbardziej tracą na wartości. Nie zmienia to faktu, że ich wartość w bankach rośnie (choć znacznie wolniej, niż do tej pory).

Każdy, kto w 2020 r. zastosował samcikową metodę czterech ćwiartek i ulokował oszczędności w banku, obligacjach (polskich i światowych, za pośrednictwem funduszy), w akcjach (większości zagranicznych) oraz w złocie lub innym metalu szlachetnym, nie mógł raczej nie pobić inflacji. Kto kisił pieniądze w banku – z inflacją przegrał.

Przeczytaj koniecznie: Twoje cztery postanowienia noworoczne. Tym razem postaraj się ich dotrzymać, bo inaczej będzie bolało

W co ulokować wolny kapitał w 2021 r.? Prześwietlamy!

Jak w 2021 r. zadbać o bieżące zaskórniaki i spróbować przynajmniej częściowo uchronić je przed inflacją? Najnowsze prognozy mówią, że wyniesie ona jakieś 2-2,5% w nadchodzącym roku, ale ja obstawiam, że będzie to raczej bliżej 3%, a może i więcej. A prezes NBP Adam Glapiński też się z nami nie pieści i coraz bardziej otwarcie mówi, że będzie chciał obniżać stopy procentowe. Z drugiej strony nie ma raczej szans na podniesienie stóp procentowych NBP powyżej obecnych stawek (0,1%). Może być nawet tak, że stopy zostaną jeszcze obniżone. Warunki gry o nasze oszczędności nie będą więc łatwe. W 2021 r. podzieliłbym pieniądze na kilka części:

DEPOZYTY BANKOWE

Celem niech będzie 0,5-0,7% zysku w skali roku, co oczywiście jest osiągalne wyłącznie w przypadku ulokowania pieniędzy w mniejszych instytucjach finansowych, spoza „wielkiej szóstki” największych banków na rynku. Raczej nie ma sensu lokować pieniędzy na długo, radziłbym obstawiać lokaty krótkoterminowe, bo tam głównie będą działy się promocje.

—————————–

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————–

ANTYINFLACYJNE POLSKIE OBLIGACJE SKARBOWE

W przypadku obligacji czteroletnich państwo płaci dziś 0,75% powyżej stopy inflacji ogłoszonej za poprzedni rok, zaś w przypadku dziesięcioletnich – 1% powyżej inflacji w poprzednim roku. Można więc liczyć na roczny zysk wynoszący 3-4,5% w skali roku.

Oprocentowanie obligacji zmienia się tylko raz w roku i to w dodatku w oparciu o historyczne wskaźniki inflacji, co oznacza, że nie ma gwarancji pełnej ochrony przed wzrostem cen. Poza tym w pierwszym roku obu tych inwestycji oprocentowanie obligacji jest sztywne, znacznie poniżej obecnej inflacji. Ale mimo tego ta lokata może być sensowna na tle tego, co oferują banki.

Ważne jest to, że obligacje skarbowe można kupić przez internet (zakładanie konta na stronie www.obligacjeskarbowe.pl przypomina zakładanie konta bankowego w sieci). Można się z inwestycji wycofać przed terminem wykupu obligacji, czyli odsprzedać rządowi obligacje wcześniej, niż np. za 10 lat. Płaci się wtedy „karę” pożerającą większą część zysku z ostatniego roku inwestycji. Ale zyski z poprzednich lat zachowujemy!

Czytaj więcej: W które obligacje skarbowe warto zainwestować oszczędności i ile można zarobić?

FUNDUSZE ŚWIATOWYCH OBLIGACJI

Dają w tym roku szansę na 1-2% zysku w skali roku. Są to fundusze, które inwestują w obligacje emitowane przez państwa z całego świata. Obligacje rządowe są z reguły bezpieczniejsze, niż te emitowane przez firmy, choć oczywiście „płacą” mniejsze odsetki. Ale dzięki stosowanym przez fundusze strategiom walutowym i wyszukiwaniu na całym świecie relatywnie bezpiecznych, jest szansa na pobicie zarobku na depozytach.

Jak znaleźć tego typu fundusze? Trzeba je porównywać na stronach takich jak Analizy.pl, Ftrust.pl, czy Starfund.pl. Fundusze, o których piszę, mają w nazwach słowo „obligacji skarbowych”, albo „oszczędnościowy”. Można je łatwo odróżnić od innych minimalną wahliwością wykresu zmiany wartości (zwykle przypominają ścieżkę górską w Bieszczadach, niż w Tatrach) oraz wskaźnikiem SRRI na poziomie 1-2. Wskaźnik SRRI odzwierciedla ryzyko inwestycji i przyjmuje wartość od 1 do 7. Można go łatwo znaleźć w dokumencie zwanym „karta funduszu”, który jest w internetowym opisie każdego z funduszy.

OBLIGACJE EMITOWANE PRZEZ WIELKIE POLSKIE FIRMY

Niewykluczone, że w 2021 r. ożywi się rynek obligacji emitowanych przez największe polskie firmy (chodzą słuchy, że może obligacje będzie znów sprzedawał Orlen). Jeśli nie, to zawsze można spróbować kupić na giełdzie obligacje jakiejś porządnej firmy (np. sieci sklepów Dino), albo Banku Gospodarstwa Krajowego.

Obligacje dobrych firm – jeśli kupimy je po cenie równej ich wartości nominalnej (nie drożej) „zapłacą” nam 1,25-1,5% w skali roku. Obligacje BGK niestety mają oprocentowanie zaledwie 0,5-0,6% w skali roku. Unikałbym obligacji emitowanych przez firmy z „ryzykownych” branż, takich jak windykacja, szybkie pożyczki, deweloperka, nawet pomimo znacznie wyższego oprocentowania.

Czytaj tutaj: Trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

FUNDUSZE INWESTYCYJNE LUB ETF-Y NA RYNKU AKCJI

Ulokowanie części kapitału w udziałach największych koncernów na świecie jest niezbędne. Z dwóch powodów. Po pierwsze: to inwestycja antyinflacyjna. Pieniądze, które zarabiają koncerny już uwzględniają inflację. Ceny, po których sprzedają swoje produkty, są przecież już „zdewaluowane” o wartość inflacji.

To oznacza z kolei, że zyski firmy – czyli w długim terminie wartość rynkowa ich akcji oraz wartość wypłacanych dywidend – też powinny uwzględniać inflację. Po drugie: w długim terminie wartość firm realnie rośnie.

Jaki może być 2021 r. na rynkach akcji? Z jednej strony pierwszy rok po wyborach w USA bardzo rzadko przynosi wzrosty cen akcji (zwłaszcza, że ostatnie lata były czasem wielkiej hossy). Z drugiej zaś na rynku jest mnóstwo kapitału, który szuka możliwości „oszukania” inflacji. Z trzeciej strony: wartość rynkowa spółek światowych jest relatywnie wysoka, zaś ich zyski mogą w bliskiej przyszłości spadać ze względu na post-pandemiczny kryzys finansowy.

W 2021 r. bezpieczniejszą inwestycją, niż amerykańskie akcje, mogą być te europejskie (znacznie niżej wyceniane) oraz z rynków wschodzących (zwłaszcza z Azji, jest szansa na odwilż w stosunkach amerykańsko-chińskich).

Wśród typów na udane inwestycje w 2021 r. są też fundusze lub ETF-y inwestujące w sektor ESG, czyli w etycznie działające przedsiębiorstwa (więcej o tym w artykule z tego linka). No i nie zawadzi zapewne zawadzić o rynek inwestycji w OZE, czyli odnawialne źródła energii (o tym dlaczego, pisałem w artykule z tego linku).

Warto podzielić pieniądze między kilka tradycyjnych funduszy inwestycyjnych (które są zarządzane aktywnie, zarządzający wybierają najlepsze ich zdaniem spółki) oraz ETF-y, które kupują „wszystko jak leci” na danym rynku.

——————

POSŁUCHAJ PODCASTU M.IN. O WALUTOWYCH INWESTYCJACH

W 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami InValue Multi Asset. Pytaliśmy o to, jak widzą przyszłość rynków akcji (i w co teraz inwestować?), jak gospodarka przetrwa postpandemiczny kryzys, czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności, czy warto kupować złoto? Aby posłuchać podcastu – kliknij tutaj

W 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami InValue Multi Asset. Pytaliśmy o to, jak widzą przyszłość rynków akcji (i w co teraz inwestować?), jak gospodarka przetrwa postpandemiczny kryzys, czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności, czy warto kupować złoto? Aby posłuchać podcastu – kliknij tutaj

——————

Jak wybieram fundusze lub ETF-y? Mój algorytm jest prosty:

– określam rynek, na który chciałbym wejść (np. amerykańskie akcje największych spółek albo największe koncerny Europy Zachodniej)

– znajduję w internetowych porównywarkach (polecam też artykuły na „Subiektywnie o finansach”) fundusze lub ETF-y lokujące na tych rynkach

– porównuję je ze sobą, preferując te, które mają najdłuższą historię, relatywnie najmniejszą wahliwość oraz relatywnie dobrą reputację

– wybieram dwa-trzy fundusze, zakładam w nich konta przez internet i ustawiam zlecenie stałe z banku, żeby pieniądze małymi porcjami płynęły do wskazanych funduszy raz w miesiącu lub raz na kwartał (w ten sposób unikam ryzyka wejścia na rynek w złym momencie).

Czytaj tutaj: Czym się różni ETF od funduszu inwestycyjnego? Podobieństwa i różnice

Czytaj tutaj: Trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

Czytaj też: Jak wybrać dla siebie „temat” do inwestowania? Zapraszam do poradnika

ZŁOTO I NIERUCHOMOŚCI

Do tego dołożyłbym oczywiście komponent inwestycji alternatywnych – złota lub nieruchomości. Złoto można mieć fizycznie albo cyfrowo (przez fundusz inwestycyjny lub firmę pośredniczącą w zakupach). W tym drugim przypadku warto pamiętać, że partner musi być wiarygodny i że w przypadku krachu na rynkach cyfrowe aktywa mogą być trudne do spieniężenia. Cenę złota w ostatnich trzech latach (wyrażoną w dolarach, po przeliczeniu na złotówki byłoby jeszcze lepiej) maciej na wykresie:

Czytaj też: Rekordowo drogie złoto. Kto nie kupił, przegrał życie? A może jeszcze zdąży kupić taniej?

Czytaj też: Które złote monety warto kupić z myślą o długoterminowych profitach?

Tutaj znajdziesz: Tekst o tym, po ile warto kupić złoto – moim skromnym zdaniem

Jeśli chodzi o nieruchomości, to warto pamiętać, że choć dobrze trzymają wartość pieniądza – mają też kilka wad. Są łatwe do opodatkowania, niełatwe do schowania przed rządem i można je znacjonalizować albo zakazać obrotu. No i nie da się ich ubezpieczyć od wojen i innych rozruchów. Poniżej na wykresach trochę danych o cenach mieszkań. Od siebie dodam, że w 2020 r. rentowność najmu wynosiła mniej więcej 3% w skali roku, natomiast mniej więcej 20-25% mieszkań na wynajem nie znalazło najemców.

Czytaj więcej: Jak może wyglądać pocovidowa przyszłość rynku nieruchomości?

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Czy warto dziś się zadłużać?

Czy warto dziś się zadłużać? Najprostsza odpowiedź brzmi: tak, bo cena pieniądza (koszt kredytu) jest najniższa w historii. Wszystko wskazuje na to, że jeszcze przez cały 2021 r. stopy procentowe nie pójdą w górę. Marże kredytowe banków – zapewne tak, ale to nie zmieni sytuacji, w której pieniądz kredytowy jest rekordowo tani. Tak naprawdę jednak sytuacja jest znacznie bardziej skomplikowana. Od czego zależy sens zaciągania nowych długów w 2021 r.?

– Cash is king, więc jeśli planujesz większą inwestycję (np. zakup mieszkania, czy ziemi), to pod żadnym pozorem nie „wystrzelaj” się ze wszystkich oszczędności. Dziś trzeba mieć wyjątkowo mocno „napompowaną” poduszkę finansową i w miarę możliwości (choć dostęp do kredytów nie jest najłatwiejszy) lewarować się obcym kapitałem. Ale pod warunkiem, że…

– Bierz pod uwagę wzrost kosztów kredytu za kilka lat. Pieniądz jest dziś tani, ale w tym tkwi duża pułapka polegająca na tym, że za kilka lat możemy jednak mieć do czynienia z podwyżkami stóp procentowych. Zaciągając np. 20-letni kredyt hipoteczny warto sprawdzić, czy byłoby nas stać na spłatę raty np. o 25% wyższej, niż dziś. W perspektywie najbliższych 5-10 lat analitycy spodziewają się, że może do takiej podwyżki kosztu kredytu dojść.

Kredyt o stałej czy zmiennej stopie procentowej? Niektóre banki oferują kredyty o stałym oprocentowaniu, ale tylko na najbliższych pięć lat. Cena takiego kredytu jest wyższa, niż „zwykłego” kredytu o zmiennym oprocentowaniu, ale to dlatego, że bank bierze na siebie ryzyko podwyżki stóp NBP (wzrosną mu wtedy koszty pozyskania kapitału, a na kredycie będzie zarabiał tyle samo).

W większości banków oferujących stałą stopę procentową interes może się opłacić tylko wtedy, gdy Rada Polityki Pieniężnej podniesie oprocentowanie pieniądza o co najmniej o 0,75%. Nie jest to niemożliwe, ale mało prawdopodobne.

————–

ZAPRASZAM DO POSŁUCHANIA PODCASTU EKIPY SAMCIKA!

To ostatni odcinek podcastu „Finansowe sensacje tygodnia” w 2020 r. A to oznacza, że czas zaplanować portfele na 2021 r. Co nas czeka? Przede wszystkim uciekanie przed inflacją, drożyzną, niestabilnością. Jak przygotować swoje pieniądze na te wszystkie „atrakcje”? Jakie nowe podatki będzie trzeba przyjąć na klatę? Co zdrożeje a co stanieje z rzeczy małych i dużych, takich jak samochody, czy mieszkania? Podcast można posłuchać klikając ten link albo znaleźć „Finansowe sensacje tygodnia” na jednej z ośmiu najpopularniejszych platform podcastowych (w tym Spotify, Google Podcast, czy Apple Podcast).

————–

Inflacja będzie zjadała nasze oszczędności. Kontratak jest niezbędny

W warunkach spodziewanej, dość wysokiej chyba, inflacji za 10 lat wartość każdej złotówki schowanej w bieliźniarce może spaść o 30%. W ciągu 20 lat – zapewne o połowę. Warto znaleźć choćby częściowe antidotum na tę erozję oszczędności.

Czy to będzie zakup rządowych obligacji, bezpiecznego funduszu obligacji rządowych, czy też inwestycje na rynku kapitałowym (fundusze akcji i ETF-y) oraz inwestycje alternatywne (złoto, nieruchomości) – zawsze warto trzymać się kilku zasad: nie wkładamy wszystkich jajek do jednego koszyka oraz inwestujemy w ratach, nie wszystko naraz.

źródło zdjęcia tytułowego: DollarGill/Unsplash