„Mimo pandemii ludzie będą kupowali mieszkania nie tyle po to, żeby na tym zarabiać, ale żeby przechować wartość swoich oszczędności” – przepowiadają analitycy JLL. Ale czy to wystarczy, żeby zastąpić mniejszy popyt kupujących mieszkania na kredyt i tych, którzy do tej pory inwestowali w najem? „Niewykluczone, że tak” – przekonuje JLL. Oto przegląd argumentów za i przeciw heretycznej tezie, że Covid-19 może być dobrym czasem dla rynku nieruchomości

Na rynku trwa przeciąganie liny. W jedną stronę ciągną ci, którzy mówią, że mieszkania będą drożeć, bo mamy ich strukturalny deficyt, którego nie da się zaspokoić przez następne 20-30 lat. I że ich ceny są – w odniesieniu do naszych zarobków – dużo niższe, niż w 2007 r. W dodatku niskie stopy procentowe dosłownie pchają oszczędzających w objęcia deweloperów – przy najwyższej od kilkunastu lat inflacji wiele osób kupuje mieszkania, by ochronić długoterminowo wartość pieniądza.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Z drugiej strony za linę chwycili ci, którzy liczą po cichu, że lada moment ceny zaczną spadać. Oni też mają swoje argumenty: odpływ turystów i studentów z rynku najmu, ryzyko wzrostu bezrobocia wywołanego pandemią i trudne do przewidzenia skutki społeczno-gospodarcze tego, co się teraz dzieje na świecie. Lada dzień premier może być zmuszony do ogłoszenia lockdownu, bo dziennie umiera już grubo ponad 100 osób. Efekt? Czy – jak w Hiszpanii – całe osiedle będą stać puste? Kto ma rację? Czyje będzie na wierzchu?

Mieszkań do wzięcia coraz więcej, ceny minimalnie spadają

Pandemia pandemią, ale mieszkania nie chcą mocno tanieć. Według Banku Pekao w grudniu ceny będą nieznacznie niższe, niż przed rokiem (a więc sporo niższe, uwzględniając inflację i kilkuprocentowy wzrost średniej pensji). Ale to ceny średnie, a rynek nieruchomości to nie cukier, który wszędzie jest taki sam. W najlepszych lokalizacjach nieruchomości raczej nie potanieją.

Ale ci, którzy łudzili się, że pandemia będzie niewiele znaczącym i skończy się za pół roku, są w błędzie. Wiele wskazuje na to, że czeka nas trwała, głęboka jak Rów Mariański zmiana stylu życia, sposobu pracy oraz tego gdzie i jak mieszkamy. Rynek nieruchomości na pewno to odczuje. Jak?

W drugim kwartale było niewesoło: klienci, którzy obawiali się o swoją sytuację finansową, dokonywali zwrotów zarezerwowanych mieszkań (takich, w których umowa nie została sfinalizowana). Według analityków JLL deweloperzy chętnie przyjmowali te zwroty, a robili to z prostego powodu – zauważyli, że mogą „odzyskać” sprzedane relatywnie tanio, bo rok-dwa lata temu mieszkania i wstawić je do oferty po cenach aktualnych, czyli wyższych o kilka-kilkanaście procent.

Trudno oszacować dokładaną skalę tego zjawiska. Ale wiadomo, że relacja liczby zwrotów do sprzedaży brutto firm deweloperskich wyniosła 6%. W kryzysowym w 2008 r. to było aż 24%.

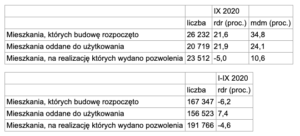

Na koniec września w budowie było 836.400 mieszkań, czyli o 1% więcej, niż przed rokiem. Liczba mieszkań, które zostały oddane do użytku była z kolei wyższa aż o 22%, niż przed rokiem. A liczba mieszkań, których w tym samym czasie deweloperzy rozpoczęli budowę, jest o 21% większa, niż przed rokiem. Czyli deweloperzy wierzą, że ktoś mieszkania kupi, a banki sfinansują ich budowę. Czy nie przesadzają z optymizmem?

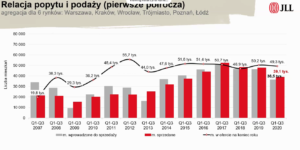

Przeciąganie liny: podaż mieszkań spada razem z popytem. I razem z nim się odradza

O możliwych scenariuszach opowiada nowy raport firmy Jones Lang LaSalle (JLL). Oto kilka ciekawych spostrzeżeń jej ekspertów i ich prognozy na przyszłość. Warto pamiętać, że to firma, która zajmuje się zarządzaniem nieruchomości i pośrednictwem w inwestycjach nieruchomościowych, a więc jest zanurzona w rynku po uszy i w pewnym sensie „trzyma kciuki”, żeby nie było żadnego załamania.

JLL przyznaje, że liczba sprzedanych i wprowadzonych do sprzedaży mieszkań w trzecim kwartale 2020 r. była o jedną piątą niższa od średniej kwartalnej z lat 2017-2019. A więc liczba mieszkań w pewnym sensie dostosowała się do spadającego z powodu pandemii popytu. Ale czy jest możliwość, że relacja popytu i podaży zostanie zachwiana, deweloperzy zostaną z dużą liczbą niesprzedanych mieszkań, co mogłoby ich skłaniać do obniżki cen?

JLL przekonuje, że raczej nie. Owszem, liczba mieszkań gotowych i niesprzedanych wzrosła, ale ich udział w całej ofercie deweloperów wynosi raptem 11% (rok temu było to 7%). „Nie ma w tym nic niepokojącego” – można było usłyszeć w trakcie konferencji online, na której JLL prezentował swoje prognozy. W kryzysie z 2008 r. niesprzedanych było 30-40% już gotowych mieszkań. I wtedy rzeczywiście ceny spadły w ciągu kilku lat o 15-20%.

Dlaczego mieszkania nie tanieją? JLL uważa, że to przez… bankowe lokaty

Dlaczego mieszkania nie tanieją? JLL uważa, że to przez… bankowe lokaty

W Warszawie w trzecim kwartale średnia cena metra kwadratowego mieszkania wyniosła 10.4000 zł, w Krakowie – 9.800 zł, w Trójmieście ceny wzrosły do 9.700 zł. Mimo pandemii popyt nie zamarł całkowicie mimo „covidowego” bezrobocia (ale przecież jego największa fala może nadejść wiosną, gdy wygaśnie obowiązek utrzymywania miejsc pracy przez firmy obdarzone pomocą z tarcz kryzysowych), ani zaostrzonych kryteriów udzielania kredytów przez banki.

Dlaczego tak się dzieje? W bankach cały czas leży kilkaset miliardów złotych. Pieniądze tracą realnie na wartości przez wysoką inflacje i rekordowo niskie stopy procentowe. Ludzie podejmują racjonalną z ich punktu widzenia decyzję – część pieniędzy przeznaczają na inwestycje, które mają ochronić wartość kapitału – akcje największych polskich i światowych koncernów, fundusze inwestycyjne oraz ETF-y, złoto, czy obligacje – a także mieszkania.

Rośnie średnia wieku kupujących mieszkania, jest jeszcze więcej tych, którzy kupują za gotówkę. A polski rynek nieruchomości nie jest zbyt potężny. Wartość wszystkich mieszkań z rynku pierwotnego w sześciu największych miastach (Warszawa, Trójmiasto, Kraków, Wrocław, Poznań, Łódź) wynosi 25 mld zł. W bankach na lokatach leży prawie 300 mld zł (o kilkadziesiąt mniej niż w marcu) i kilkaset miliardów na rachunkach osobistych.

Nie ulega wątpliwości, że drastycznie spadnie w najbliższych latach liczba osób chcących kupować mieszkania na wynajem (bo dochód z najmu przestał być pewny z powodu ograniczeń w podróżowaniu i pracy zdalnej). Być może spadnie też popyt uzależniony od dostępności kredytów. Ale wystarczy, że niewielki odsetek posiadaczy oszczędności zechce przenieść je na rynek mieszkaniowy, a ta luka może zostać wypełniona. Z drugiej strony „kryzysowa” podaż mieszkań zostanie zmniejszona, na co wskazują statystyki rozpoczynanych w kolejnych miesiącach inwestycji.

I taki scenariusz zakłada JLL (firma – przypomnijmy – uczestnicząca w rynku nieruchomości) w średnim terminie. A co w najbliższych tygodniach? Jeśli chodzi o ceny, to zarówno analitycy JLL jak i Bank Pekao, którego raport niedawno opisywaliśmy spodziewają się ochłodzenia koniunktury w czwartym kwartale. Dodajmy, że ich prognozy nie uwzględniają złych wieści z frontu walki z pandemią.

Pandemia, lockdown, kryzys. Co nas czeka? „Im gorzej, tym lepiej”?

Czy dość optymistyczne prognozy JLL to nie zaklinanie pandemicznej rzeczywistości? A co jeśli na rynku namiesza rząd i ruszy z kopyta budowa tanich mieszkań na wynajem w ramach walki z kryzysem gospodarczym? Co jeśli władze – szukając dochodów budżetowych – zdecydują się wprowadzić podatek katastralny (od wartości nieruchomości)? A jeśli upowszechni się moda na „coliving”, czyli mieszkanie po kilka osób w jednym dużym apartamencie? Co jeśli zmniejszy się liczba imigrantów?

„Idzie druga fala i różne trudne do przewidzenia konsekwencje społeczno-ekonomiczne. Zastanawiamy się także nad scenariuszem, który jest do pewnego stopnia paradoksem, a brzmi on, że im gorzej wokół rynku nieruchomości, tym lepiej może się na nim wydarzyć”

– broni optymistycznych wizji wiceprezes JLL Kazimierz Kirejczyk.

„Kluczem do tego, co się będzie działo w najbliższych kwartałach, a może kilku latach w polskiej gospodarce, jest poczucie bezpieczeństwa. Co się dzieje z moją pracą? Czy to nadal źródło stabilnych dochodów? Na ile czuję się bezpiecznie, jeśli chodzi o moje zdrowie? Czy moje oszczędności są bezpieczne? Z jednej strony może być tak, że w pandemii popyt na mieszkania spadnie i rozjedzie się z podażą. Ale równie dobrze może być tak, że kupujący mieszkania wcale nie będą myśleli o tym, co będzie za dwa lata, gdy te mieszkania będą gotowe: o wynajmie, stopach zwrotu, najemcach, ani o tym jak je wykończyć. Może będzie chciał po prostu chronić swoje oszczędności”

Czy w niestabilnym świecie branża nieruchomości może zostać uznana za „bezpieczną przystań”? Cóż, wiele zależy od tego, co dziś ludzie myślą o swoich oszczędnościach – jaką mają determinację, żeby coś z nimi zrobić. Z różnych badań przeprowadzanych jeszcze długo przed pandemią wychodziło, że Polacy są nacją, która bodaj najbardziej na świecie uważa, że nieruchomości to pewna i zyskowna lokata kapitału (choć ma też słabe strony, jak brak płynności, wysoki próg wejścia, łatwość opodatkowania, czy możliwość nacjonalizacji). U progu czwartego kwartału ludzie (ciągle) mają pieniądze i (ciągle) nie mają co z nimi zrobić. Ale czy to wystarczy żeby ceny nie spadły?

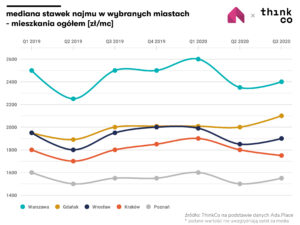

Najem tanieje, ale niezbyt szybko

A jakie są prognozy niektórych analityków dla rynku najmu? Firma ThinkCo real estate research lab – niezależny ośrodek, który bada rynek najmu. Okazało się, że w trzecim kwartale ceny spadły, ale nieznacznie. Najwyższa mediana cen najmu w Polsce utrzymuje się w Warszawie, gdzie za kawalerkę trzeba płacić 1.800 zł miesięcznie, czyli 2,7% mniej, niż w porównywalnym okresie 2019 r.

Mediana cen najmu wszystkich mieszkań w Warszawie wyniosła 2.400 zł, a więc 0 4% mniej, niż latem zeszłego roku – dane pochodzą z platformy Ada.Place, która wykorzystuje sztuczną inteligencję do przeczesywania w internecie informacji o cenach i ofertach, a nawet standardzie mieszkań. W porównaniu do ubiegłego roku mediana stawek najmu zwiększyła się tylko w Gdańsku i we Wrocławiu.

Gorąco zachęcam! Podcast jest do odsłuchania pod tym linkiem

źródło zdjęcia:Unsplash Brandon Griggs/Jackson Simmer