To przyjazna dla przeciętnego polskiego ciułacza forma lokowania oszczędności. Nie wymaga samodzielnego wybierania inwestycji, nie naraża na mentalne niewygody, ani psychiczne rozterki. Kilka kliknięć i pieniądze mogą być zainwestowane na całym świecie. Zaczynamy specjalny cykl edukacyjny przybliżający tematykę ETF-ów, czyli bardzo popularnej na Zachodzie, ale dopiero rozpychającej się w Polsce formie inwestowania. Będzie o zaletach, ale i o wadach ETF-ów. Stay tuned. W pierwszym odcinku – dwa słowa o tym, co mają wspólnego ETF-y z szukaniem igły w stogu siana

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Jeśli zastanawiasz się nad rozpoczęciem swojej przygody z lokowaniem oszczędności na rynku kapitałowym – a wiem, że wielu z moich czytelników jest właśnie na tym etapie swojego „życia finansowego”, to do niedawna miałeś (lub miałaś) do wyboru tylko dwie drogi – powierzyć pieniądze funduszowi inwestycyjnemu lub spróbować zbudować portfel inwestycji samodzielnie, kupując akcje i obligacje. A w bardziej wypasionej opcji – również złoto, nieruchomości i waluty obce.

Problem w tym, że fundusze inwestycyjne jako branża niestety wciąż zmagają się z kryzysem reputacyjnym (pochodna obietnic „gwarantowanych zysków” sprzed kryzysu finansowego oraz wysokich opłat pobieranych w poprzednich latach), zaś na samodzielnym budowaniu portfela inwestycji znają się w Polsce nieliczni, bo o rynku kapitałowym, akcjach i dywidendach nas w szkołach nie uczą.

Trzecia droga w gromadzeniu oszczędności, czyli „kup pan skrzynkę”

To oczywiście będzie miało konsekwencje, bowiem przeciętny Polak potrzebuje – tylko do zbudowania bezpiecznej emerytury, nie mówimy o innych wydatkach! – 400.000-500.000 zł (20 lat życia po 2.000 zł miesięcznie). Z tego połowę powinien uzbierać sobie sam. Więcej wyliczeń na ten temat znajdziesz tutaj.

Od kilkunastu miesięcy powoli oswajamy się z trzecim „formatem” inwestowania oszczędności – ETF-ami. Gdybym miał w prostych słowach wyjaśnić o co chodzi w ETF-ach, to powiedziałbym, że o ile zwykle robiąc zakupy w sklepie sami sobie napełniamy koszyk (dziś kupimy dwie marchewki i kilogram ziemniaków, ale nie weźmiemy pietruszki, ani pomidorów), o tyle zakupy „ETF-style” wyglądałyby tak, że od razu przy kasie stałaby skrzynka z zestawem warzyw – po jednej sztuce każdego.

To opcja dla tych, którzy nie lubią zakupów. Nie trzeba wybierać, przebierać, przemyśliwać, ani się zastanawiać – po prostu kupujemy wszystkiego po trochu. Właśnie ta cecha ETF-ów jest najbardziej odróżniającą je od zwykłych funduszy inwestycyjnych, których kilkaset działa na polskim rynku.

O ile fundusz zatrudnia zarządzających, których zadaniem jest wybieranie najlepszych „obiektów” do inwestowania pieniędzy klientów (a więc aktywnie nimi zarządza), o tyle ETF to inwestycja w cały giełdowy indeks. Tam, gdzie fundusz inwestycyjny wybiera z worka dostępnych inwestycji te – zdaniem zarządzających – najbardziej perspektywiczne, ETF nic nie wybiera, tylko kupuje komplet. Bierze więc „warzywa” dobre i złe. Dorodne i zgniłe.

O tym, jak dokładnie działa ETF – a więc jak to jest, że „umie” wiernie kopiować wybranego skład indeksu giełdowego i co tak naprawdę kupujemy, gdy stajemy się właścicielem ETF-a – napiszę w kolejnych odcinkach tego cyklu.

Żeby było jasne – nie twierdzę, że ETF-y powinny zastąpić aktywnie zarządzane fundusze. W moim portfelu jest miejsce dla jednych i drugich. Uważam, że optymalizacja mojego „funduszu spełniania marzeń” wymaga, by były w nim fundusze, które uważam za najlepsze oraz ETF-y. Jedno i drugie, a nie jedne zamiast drugich.

W funduszach jak w życiu. Gwiazd mniej, niż „wyrobników” i przeciętniaków

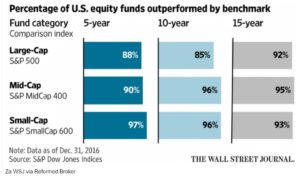

Moda na ETF-y wzięła się na Zachodzie z tego powodu, iż aktywnie zarządzanym funduszom inwestycyjnym stosunkowo rzadko udaje się pobić średnią rynkową (czyli indeks giełdowy). W tej branży jest tak, jak w życiu – w każdym zawodzie jest tych 10-20% najzdolniejszych specjalistów, których praca jest na wagę złota, zaś cała reszta to średniaki lub nawet beztalencia. Poniżej grafika pokazuje jaki odsetek funduszy dużych spółek, średnich spółek i małych spółek (patrząc od góry do dołu) w ciągu 5-15 lat było pobitych przez giełdowy indeks.

Zresztą Ameryka nie jest tutaj wyjątkiem, podobne rzeczy dzieją się też w Europie. Poniżej słupki dotyczące funduszy inwestycyjnych w niektórych krajach Europy Zachodniej (tutaj mamy inwestycje od rocznych do 10-letnich):

Statystyki z rynku amerykańskiego pokazują, że średnio 15% funduszy inwestycyjnych to gwiazdy, które dają swoim klientom zyski wyższe, niż średnia rynkowa. A skoro tak, to nie dziwota, że coraz większą popularność zaczął zdobywać pomysł inwestowania pasywnego. Przy tym stylu odpada problem wyboru jednego z tych 15% najlepszych funduszy. Inwestowanie pasywne oznacza, że nigdy nie będziemy lepsi od najlepszych funduszy inwestycyjnych, ale też nigdy nie będziemy poniżej średniego wyniku wszystkich funduszy.

Jak znaleźć igłę w stogu siana? Oni kupują cały stóg

Ideę powstania ETF-ów trafnie oddaje powiedzenie Johna Bogle, jednego z prekursorów tego sposobu lokowania oszczędności. Bogle powiedział kiedyś: „Nie szukaj igły w stogu siana, kup cały stóg”. Coś w tym jest.

Nie bez znaczenia jest też fakt, że inwestowanie pasywne jest tańsze, niż tradycyjne. Kupowanie wszystkich akcji, obligacji lub surowców należących do danego indeksu powoduje, że nie trzeba poświęcać sił i środków na dokonywanie wyborów. Na Zachodzie średnia opłata za zarządzanie ETF-em nie przekracza 0,1% wartości pieniędzy klientów w skali roku. W tradycyjnych funduszach jest to średnio 2% (w Polsce nieco więcej).

Czytaj więcej: Ile tak naprawdę zarabiają dla nas fundusze inwestycyjne? Jaką część zysków pochłaniają opłaty? Europejski nadzór to prześwietlił i…

Oczywiście: jeśli trafimy na fundusz-gwiazdę, to wyższe opłaty za zarządzanie się zwrócą w świetnych wynikach. Najlepsze akcyjne fundusze inwestycyjne w USA mają długoterminowe stopy zwrotu o 3 pkt. proc. wyższe, niż indeksy cen akcji (patrz tabelka poniżej). Takiemu funduszowi warto zapłacić za usługi zarządzania pieniędzmi. Pytanie tylko jak taki fundusz-gwiazdę wybrać.

Ale z amerykańskich statystyk wynika również, że te najlepsze fundusze inwestycyjne przez jedną trzecią czasu trwania długoterminowej inwestycji (obliczonej na 25-30 lat) są poniżej rynkowej średniej! Trzeba być więc cierpliwym i konsekwentnym. Ale – żeby było jasne – nie jest to też rocket science, wystarczy poświęcić trochę czasu na znalezienie funduszu, który już pokazał, że na długą metę ma klasę Więcej o tym zjawisku przeczytasz w podlinkowanym artykule. A poniżej tabelka, która o tym opowiada:

Jak wybiera się ETF-y? Prościej, niż fundusze? Odpada jeden etap selekcji

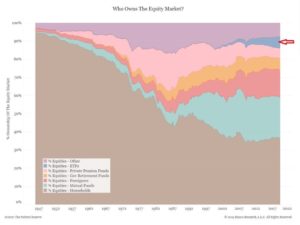

Stosunkowo niewielka liczba funduszy bijących średnią rynkową oraz trudność w wyborze tych, które spełnią ten warunek w długim czasie – to argumenty, które wywindowały popularność ETF-ów. Dziś na świecie jest zainwestowanych w te instrumenty już kilka bilionów dolarów. Mniej więcej połowa nowych pieniędzy inwestorów płynie do ETF-ów (choć w całym, globalnym rynku inwestycji mają wciąż 10% udziału).

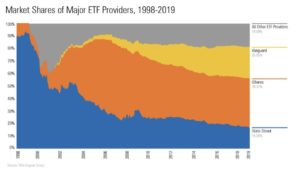

Najbardziej renomowani dostawcy ETF-ów to State Street, iShares i Vanguard. Te trzy firmy pod skrzydłami zarządzanych przez siebie ETF-ów zgromadziły ok. 80% całego kapitału inwestorów, którzy lokują oszczędności w te instrumenty (tutaj macie więcej danych na ten temat i źródło poniższej infografiki).

Z punktu widzenia Polaków, którzy nie mają dużego doświadczenia w lokowaniu oszczędności, główną zaletą ETF-a jest fakt, iż podjęcie decyzji o zainwestowaniu ogranicza się tak naprawdę do ustalenia na jakim rynku – lub na jakich rynkach – chcemy umieścić nasze długoterminowe oszczędności.

Co mam na myśli pisząc o „rynkach”? Chodzi tak naprawdę o pytanie: czy chcemy czerpać dochody ze wzrostu indeksu polskich akcji, czy może chińskich? Amerykańskich, czy europejskich? W ofercie dostawców ETF-ów są wszystkie rynki świata. Odpada wybór jednego z tych 15% funduszy, które w inwestowaniu na danym rynku okażą się najlepsze.

Na świecie są najróżniejsze ETF-y, ale poniższy torcik pokazuje, które z indeksów najchętniej są kopiowane przez ETF-y. A więc – innymi słowy – na jakich rynkach inwestują posiadacze ETF-ów:

Historia ETF-ów, czyli jak to się zaczęło (i gdzie)?

Pierwszy fundusz indeksowy uruchomiły Wells Fargo i American National Bank dopiero w 1973 r. Był dostępny wyłącznie dla dużych klientów instytucjonalnych. Fundusz rzeczywiście kupował akcje wszystkich spółek zaliczanych do giełdowego indeksu. ETF-y, czyli instrumenty finansowe, które potrafią naśladować giełdowy indeks, ale nie wiążą się z fizycznym kupowaniem akcji, powstały znacznie później. W 1993 r. firma State Street Global Investors wypuściła pierwszego ETF-a na indeks S&P 500 (to do dziś jeden z najpopularniejszych na świecie ETF-ów, zarządza kwotą ćwierć biliona dolarów).

W 2009 r. działało już prawie 1000 ETF-ów, a obecnie – według firmy badawczej ETFGI – jest ich już 5000 (z czego jedna trzecia ma siedzibę w USA). Dla porównania: funduszy inwestycyjnych istnieje na świecie mniej więcej 8.000. W 2003 r. po raz pierwszy napływ pieniędzy do ETF-ów był większy, niż do zwykłych funduszy inwestycyjnych, ale nawet dziś w funduszach inwestycyjnych jest 18 bilionów dolarów, gdy w ETF-ach jakieś 4 biliony.

Tutaj: Mnóstwo ciekawych danych o światowych ETF-ach

ETF kupujesz tak, jak akcje. Fundusz… tak jak fundusz

Fundusze inwestycyjne od ETF-ów różnią się również sposobem kupowania. Kupując udział w funduszu inwestycyjnym nie wchodzisz na żadną giełdę, po prostu fundusz bierze twoje oszczędności, a w zamian daje ci jednostki uczestnictwa. I inwestuje twoją kasę razem z pieniędzmi innych uczestników funduszu.

Aby kupić jednostki ETF-a, musisz mieć rachunek inwestycyjny w biurze maklerskim. Są to bowiem notowane na giełdzie papiery wartościowe. Z tego względu ich cena zmienia się z minuty na minutę (w ślad za indeksem, który naśladują). Fundusz inwestycyjny wycenia swoje jednostki uczestnictwa tylko raz, na koniec dnia.

Nie każda firma dostarczająca ETF-y kupuje wszystkie akcje wchodzące w skład indeksu. Czasem takie firmy stosują inżynierię finansową, kupując np. instrumenty pochodne, które mają zastępować niektóre akcje. Stąd jakość odwzorowania indeksów w ramach ETF-ów bywa różna – niektóre nie są w stanie dokładnie odwzorować indeksu, który naśladują.

O tym, jak kupować ETF-y, jak zbudować z nich portfel długoterminowych inwestycji opowiem w kolejnych artykułach. Będzie tam też o ryzyku takiego lokowania oszczędności i o tym co mogłoby się stać, gdyby „twórca” ETF-a np. zbankrutował.

Dziś tylko zaznaczę, że na warszawskiej giełdzie jest już notowanych kilka ETF-ów (odzwierciedlają indeksy S&P 500, niemiecki DAX oraz polskie WIG, WIG20 i mWIG40). Jednocześnie kilka biur maklerskich oferuje możliwość kupowania zagranicznych ETF-ów, które są notowane na giełdzie we Frakfurcie, Paryżu, Londynie lub Nowym Jorku. Jest też kilka aplikacji mobilnych, które pozwalają kupować ETF-y. Pisałem o nich na „Subiektywnie o finansach”, z łatwością znajdziecie te artykuły w archiwum. Opcji jest więc coraz więcej. Tylko trzeba o nich wiedzieć. Akurat na „Subiektywnie o finansach” znajdziecie sporo o każdej z nich. Zapraszam do czytania!

—————-

ZAPROSZENIE: Partnerem edukacyjnego cyklu o ETF-ach jest słowacki fintech Finax, który niedawno otworzył dla polskich ciułaczy możliwość lokowania pieniędzy w ETF-y z całego świata. Finax oferuje – w ramach zakupu online – dziesięć ETF-ów od czterech renomowanych dostawców (Black Rock, State Street, UBS lub Deutsche Bank), z których – w ramach usługi robodoradztwa – pomaga klientom zbudować „automatyczny” portfel inwestycji. Wygląda to tak, że klient wpłaca miesięczną „składkę”, za Finax automatycznie rozkłada te pieniądze między ETF-y w zależności od sytuacji i profilu danej osoby.

Finax oczywiście nie gwarantuje osiągnięcia określonych zysków. Ale w ramach licencji maklerskiej przyznanej przez Narodowy Bank Słowacji każdy klient jest chroniony na wypadek defraudacji lub upadłości jednego z emitentów ETF-ów. Ochrona obowiązuje do kwoty 50.000 euro.

Wszystkie ETF-y ze „stajni” Finax są notowane w euro lub dolarach (z punktu widzenia polskiego inwestora wchodzi więc ryzyko walutowe, w zamian mamy możliwość zróżnicowania walutowego naszego portfela). Firma pobiera 1,2% opłaty za zarządzanie pieniędzmi klientów rocznie (poza opłatami, które pobierają firmy zarządzające ETF-ami, ale one są już zawarte w ich wycenach). To dodatkowy koszt, którego nie ponosimy kupując ETF-y samodzielnie. Ale wtedy płacimy z kolei prowizje maklerskie.

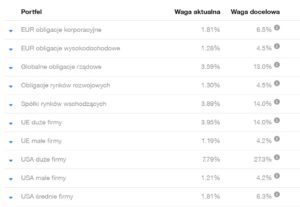

Obecnie testuję tę firmę na swoich prywatnych pieniądzach. Dla mnie będzie to dywersyfikacja aktywów – na razie jeszcze na niewielkich kwotach – o systematyczne kupowanie kilku ETF-ów od renomowanych dostawców. Na podobnej zasadzie sprawdzam już trzeci rok z rzędu np. aplikację ETFmatic. Więcej o Finax znajdziecie w tej recenzji na „Subiektywnie o finansach”. A tak mniej więcej ma wyglądać mój portfel Finax. Zerknijcie na ich stronę, może i Wam słowacki robot urzeźbi jakiś plan na życie ;-).

Do zobaczenia w kolejnym odcinku tego cyklu. W komentarzach wpisujcie pytania o ETF-y oraz o tę konkretną firmę, będę prosił jej przedstawicieli, by się ustosunkowali do wszystkich zagadnień, które podrzucicie.