Koniec łatwych zysków w sektorze bankowym. Zysk netto banków od stycznia do kwietnia tego roku spadł aż o jedną piątą! Przychody odsetkowe lecą w dół, bo niższe są stopy procentowe. Jednocześnie rośnie wartość udzielanych kredytów. Czy banki przyzwyczają się do mniejszych zysków czy też, broniąc swoich marż, zaczną głębiej zaglądać do naszych kieszeni? Idzie fala wzrostów prowizji i opłat bankowych?

Przez ostatnie lata banki w Polsce płynęły na fali rekordowych przychodów i zysków. Stopy procentowe były wysokie, co pozwalało bankowcom poszerzać widły między oprocentowaniem kredytów (było „napompowane”) i lokat (spadało). Akcjonariusze banków byli zadowoleni, bo czerpali korzyści ze wzrostu zysków banków, coraz wyższej wyceny akcji i solidnej dywidendy. Banki w poprzednich kilku latach zarabiały na czysto ponad 40 mld zł.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Rekordowe marże z działalności operacyjnej banków chyba powoli odchodzą w siną dal. Najnowsze dane NBP o wynikach finansowych sektora bankowego za pierwsze cztery miesiące 2026 roku pokazują, że eldorado dla banków powoli się kończy. Dla inwestorów indywidualnych, ale i dla klientów banków, to może być jasny sygnał: bankowcy będą musieli przyzwyczaić się do niższych zysków albo… podwyższyć nam opłaty i prowizje. Na co się zdecydują? To się okaże w najbliższych miesiącach.

Nie można wykluczyć, że banki, broniąc swoich marż, zaczną teraz polowanie na nasze kieszenie. Dane finansowe sektora bankowego za okres styczeń-kwiecień 2026 roku dostępne są tu. Półroczne „Raporty o stabilności systemu finansowego” opracowywane przez NBP dostępne są tu (raport z czerwca będzie się opierał na danych do 30 kwietnia). A ostatni opublikowany pod koniec marca tego roku raport GUS pt. „Wyniki finansowe banków w 2025 roku” dostępny jest tu.

Załamanie zysków w sektorze bankowym. Koniec eldorado

Co najnowsze dane NBP mówią o kondycji sektora bankowego? Pierwsza i najważniejsza obserwacja to prawdziwe tąpnięcie zysku netto sektora bankowego, który w okresie styczeń–kwiecień 2026 roku wyniósł 13,2 mld zł, wobec 16,4 mld zł rok wcześniej. Zysk netto banków spadł więc o 19,9% w skali roku. Banki poważnie hamują pod względem rentowności.

Wyceny akcji banków notowanych na warszawskiej giełdzie w drugiej połowie 2026 roku mogą teraz zależeć od ich zdolności do cięcia kosztów, a nie od dalszego wzrostu przychodów. A jeśli oczekiwać wzrostu przychodów, to raczej w segmentach innych niż przychody odsetkowe, bo te znacznie spadły i będą niższe, bo banki w pełni odczują konsekwencje spadku stóp procentowych NBP.

Dla akcjonariuszy banków oznacza to na pewno przejście z fazy „ekstra-zysków” do fazy normalizacji. Zysk w sektorze bankowym wciąż jest pokaźny, ale już nie jest rekordowy. Gdyby zyski banków utrzymały się w takiej formie do końca tego roku, w sumie banki mogłyby zarobić ok. 40 mld zł. To całkiem nieźle, chociaż mniej niż w rekordowych latach 2024-2025.

Przez kilka ostatnich lat wydawało się, że banki są niezatapialną maszynką do łatwego zarabiania pieniędzy. Stąd pomysły polityków, żeby uszczknąć trochę kasy z tego skarbca i nałożyć jakieś nowe podatki na banki. To się udało. Ostatecznie zwyciężył pomysł nałożenia na sektor bankowy wyższego podatku CIT. Ustawa podwyższająca stawkę CIT dla sektora bankowego do 30% w 2026 roku weszła w życie. W 2027 roku CIT dla banków wyniesie 26%, a od 2028 roku – już tylko 23%. Standardowa stawka CIT dla większości firm to 19%.

Ale trzeba przyznać, że banki zasłużyły sobie na opinię najbardziej rentownego sektora polskiej gospodarki. Jeszcze w 2020 roku sektor bankowy zanotował stratę 322 mln zł. Był to historyczny dołek wynikający z okresu pandemii, lockdownów w gospodarce, cięć stóp procentowych niemal do zera i zawiązywania gigantycznych rezerw na ryzyko kredytowe. Jednak już w kolejnych latach sytuacja zaczęła się poprawiać.

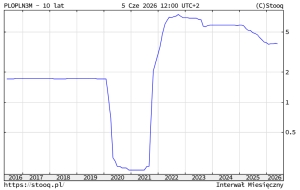

W 2021 roku, w warunkach dynamicznego odbicia gospodarki po pandemii i rozpoczęcia cyklu podwyżek stóp procentowych przez RPP pod koniec roku, zysk netto wyniósł 8,9 mld zł. W 2022 roku było to już 10,6 mld zł (wyższy WIBOR, choć przycięty przez koszt wprowadzenia rządowych wakacji kredytowych oraz odpisów frankowych). W 2023 roku było to już 27,5 mld zł dzięki wysokim stopom i wzrostowi przychodów z odsetek.

Prawdziwe rekordy nastąpiły jednak w kolejnych dwóch latach. W 2024 roku zysk netto w sektorze bankowym skoczył do 40,1 mld zł, a w 2025 roku osiągnął absolutne Himalaje na poziomie aż 48,7 mld zł, co było historycznym wynikiem w dziejach polskiej bankowości. Dla takiego zysku były bardzo sprzyjające warunki – wciąż wysokie stopy procentowe i gospodarka w dobrym stanie (więc mniej rezerw na złe kredyty) oraz wyraźnie mniejsze odpisy na ryzyko prawne związane z kredytami frankowymi.

CZYTAJ WIĘCEJ O TYM:

Banki tracą przychody z odsetek, marnie płacą za lokaty

Co jeszcze widać w wynikach sektora bankowego? Spadł szeroki do niedawna strumieni przychodów z odsetek! To jedna z najważniejszych informacji w potężnym pliku danych zebranych przez bank centralny. Całkowite przychody operacyjne netto sektora wyniosły 46,1 mld zł i tutaj niewiele się zmieniło w skali roku, jednak wewnątrz tego agregatu doszło do niemałej rewolucji.

Spadły przychody odsetkowe, dotychczasowy potężny wehikuł generowania zysków w sektorze bankowym. I to spadły potężnie, o 10,3% w skali roku. To oznacza, że marże banków znalazły się pod silną presją, bo marża odsetkowa to 80% biznesu banków. Przychody odsetkowe w pierwszych czterech miesiącach ubiegłego roku wyniosły około 60 mld zł, a w tym samym okresie tego roku było to już tylko około 53,8 mld zł. Banki zarabiają mniej na oprocentowaniu niż rok wcześniej. Tu widać najlepiej koniec łatwych zysków.

Banki częściowo broniły się przed spadkiem przychodów odsetkowych drastycznym cięciem kosztów odsetkowych (czyli mniej płacąc za lokaty). Te koszty spadły całkiem poważnie, bo o 21,9% w skali roku. Klienci banków nie będą mogli oczekiwać solidnego oprocentowania przechowywanych w bankach pieniędzy. Już widać, że banki tną bezwzględnie koszty. Spadek przychodów odsetkowych to obniżek stóp procentowych NBP i spadku stawek WIBOR oraz rentowności obligacji krótkoterminowych (do 3,5%).

Dla inwestora indywidualnego tak duży spadek przychodów odsetkowych i konieczność skompensowania sobie przez banki marży za pomocą duszenia kosztów odsetkowych, oznacza pożegnanie z atrakcyjnie oprocentowanymi lokatami. Średnie oprocentowanie nowych depozytów dla klientów indywidualnych spadło grubo poniżej granicy 3%. Banki będą przesuwały pieniądze klientów oczekujących wyższych zysków do funduszy inwestycyjnych i produktów strukturyzowanych.

Chyba że – ponownie zacznie rosnąć inflacja, a w ślad za nią – stopy procentowe. Według wypowiedzi szefa banku centralnego i członków RPP, stopy procentowe mogą na razie pozostać bez zmian, być może do końca tego roku.

CZYTAJ WIĘCEJ O TYM:

W sektorze bankowym teraz zwrot ku… opłatom i prowizjom?

Ponieważ kurczą się zyski banków z odsetek, banki zaczęły rekompensować sobie straty w innym segmencie. Przychody z tytułu opłat i prowizji wzrosły o 5,9% w skali roku. Oznacza to zwrot w strategiach banków ku opłatom i prowizjom. Sektor bankowy na początku 2026 roku kładzie mocny nacisk na pozaodsetkowe źródła dochodów, skoro w warunkach niższych stóp procentowych marża odsetkowa (podstawowe źródło zarobku) się zaciska.

Mimo stagnacji przychodów w sektorze bankowym, koszty działania banków rosną i to solidnie – w pierwszych czterech miesiącach roku skoczyły o 7,1% w skali roku, osiągając poziom 20,6 mld zł. To oznacza, że sektor bankowy znalazł się w niesprzyjającym układzie: przychody spadają lub stoją w miejscu, a koszty stałe (płace, wydatki na technologie, innowacje i IT, utrzymanie infrastruktury) rosną w tempie kilku procent rocznie. Te „nożyce kosztowe” negatywnie wpływają na zyski banków.

Polskie banki wydają na technologię jeszcze za mało. Amerykański JP Morgan wydaje na technologie 20 mld dolarów rocznie. To dwa razy tyle, ile wynoszą wszystkie zyski całej branży bankowej w Polsce. A wydatki na technologie to zaledwie niewielka część (ok. 700 mln dolarów) kosztów polskich banków. 75% ich kosztów to płace pracowników. Ta proporcja jest na dłuższą metę nie do utrzymania. Które banki sobie poradzą najlepiej w gorszych czasach? Kluczem będzie efektywność kosztowa i stopień cyfryzacji.

Portfel kredytowy banków rośnie. O ile w okresie czterech pierwszych miesięcy ubiegłego roku wyniósł około 1,66 bln zł, o tyle w tym okresie tego roku było to około 1,71 bln zł. Wzrost o 3% to nie jest oczywiście boom kredytowy, ale po kilku słabszych latach, naznaczonych drogimi kredytami z powodu bardzo wysokich stóp procentowych, jest to naturalny wzrost. Ale mimo wzrostu skali działalności kredytowej niższe od zeszłorocznych są rezerwy na nie spłacane w terminie kredyty. Spadek zysków banków wynika głównie z mniejszego zysku na stopach procentowych, a nie z osłabienia koniunktury gospodarczej.

Gdzie banki lokują swoje nadwyżki finansowe?

NBP pokazał, co naprawdę dzieje się w sektorze bankowym. Rośnie akcja kredytowa, ale zyski wyraźnie hamują. To nie jest tragedia, ale jednak wyraźna zmiana wobec tego, co działo się w wynikach finansowych banków w poprzednich pięciu latach, kiedy przychody i zyski były napędzane wysokimi stopami procentowymi. Jakość portfela kredytów pozostaje dobra, ale rekordowe zyski z okresu wysokich stóp procentowych przechodzą do historii.

Dla inwestorów to sygnał, że kolejna faza cyklu gospodarczego może premiować już nie banki, lecz branże korzystające z tańszego pieniądza. Banki nie są już i w najbliższym czasie nie będą generatorem łatwego zysku – ani dla swoich akcjonariuszy na giełdzie, którzy muszą zapomnieć o rekordowych dywidendach, ani dla klientów detalicznych, którym bankowe lokaty oferują dziś realną utratę wartości pieniądza w zderzeniu z wciąż całkiem wysoką inflacją.

Kto w drugiej połowie 2026 roku zostawi swoje oszczędności na łaskę bankowych cenników i topniejącego oprocentowania depozytów, ten straci. W poszukiwaniu zysków lepiej spojrzeć tam, gdzie same banki lokują swoje nadwyżki – w długoterminowych obligacjach skarbowych oraz w globalnych aktywach. Może to będzie najlepszy wybór na najbliższy okres?

Ciekawe jest to, że banki zwiększają portfel obligacji szybciej niż portfel kredytów. W pozycji „instrumenty dłużne” w pierwszych czterech miesiącach 2025 roku jest kwota 1,24 bln zł, a w tym samym okresie tego roku to już jest około 1,34 bln zł. Wzrost wyniósł więc 8% w skali roku. To oznacza, że banki nadal bardzo dużo pieniędzy przyniesionych przez klientów przeznaczają na zakupy obligacji skarbowych, a nie na udzielanie kredytów.

Bilanse banków nie rosną, a nawet nieco spadły. To dość nietypowe. Łączne aktywa sektora wyniosły w pierwszych czterech miesiącach 2025 roku około 3,49 bln zł, a w tym samym okresie tego roku około 3,36 bln zł. W klasycznej fazie silnego wzrostu gospodarczego aktywa banków zwykle szybko rosną. W obecnych danych widać raczej stabilizację niż ekspansję. Ale to może się zmienić w dalszej części roku. Przy wysokim wzroście gospodarczym, a taki jest prognozowany, zapotrzebowanie na kredyty powinno rosnąć.

To, co przez lata było zmorą banków, czyli koszty związane z kredytami frankowymi, powoli znika. Rośnie natomiast znaczenie innych ryzyk prawnych i regulacyjnych (np. związanych z sankcją kredytu darmowego i kwestionowaniem stawki WIBOR). No i pojawił się „specjalny” podatek 30% CIT w 2026 roku…

Banki sporo straciły na obniżkach stóp procentowych w ostatnim okresie, więc postarają się wyciągnąć maksimum z innych źródeł przychodów. W okresie wielkich fuzji, przejęć, ambitnych projektów technologicznych i walki o pozyskiwanie klientów, banki mogą zrobić wiele, by ratować rentowność.

CZYTAJ WIĘCEJ:

ZOBACZ WEBINAR O PRZYSZŁOŚCI STÓP PROCENTOWYCH:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia: financevisual