UniCredit ujawnia oficjalnie swoje plany rozwoju w Polsce. Włoska grupa, która wyszła z Polski osiem lat temu, sprzedając za relatywnie małe pieniądze pakiet kontrolny Banku Pekao, chce teraz naprawić ten błąd. Nad Wisłą – pod rządami Wojciecha Sobieraja – ma powstać najnowocześniejszy bank, który będzie mógł jak równy z równym rywalizować z najlepszymi fintechami. Co będzie w pakiecie? Podstawowe usługi za darmo, oferta bez gwiazdek i promocji, tanie inwestowanie na całym świecie z poziomu aplikacji bankowej, oszczędzanie w kilku walutach, minimalne spready i wysokie kredyty dostępne z poziomu aplikacji. I dodatkowe atrakcje takie jak słuchanie muzyki. Tylko czy to wystarczy na Revoluta?

UniCredit, jeden z największych europejskich banków, to nie jest nowa marka na polskim rynku. Przez wiele lat był strategicznym inwestorem w Banku Pekao (numer dwa w Polsce). Po ośmiu latach wraca nad Wisłę już pod własną marką, z nowymi pomysłami i pod wodzą „cudownego dziecka” polskiej bankowości Wojciecha Sobieraja, twórcy Alior Banku. Dziś prezes Sobieraj oficjalnie ogłosił plany UniCredit w Polsce. Bank uniwersalny, ale działający jak fintech. Z ofertą opartą na aplikacji mobilnej i technologiach cyfrowych. Niskie opłaty, minimum formalności, dużo możliwości. Czy to wystarczy, żeby osiągnąć sukces na konkurencyjnym polskim rynku?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wojciech Sobieraj jest obecnie prezesem technologicznej spółki Vodeno i szefem rady nadzorczej belgijskiego banku UniCredit NV/SA (należącego do włoskiej grupy UniCredit), którego oddziałem jest z kolei bank działający w Polsce. UniCredit w zeszłym roku – łącznie za 370 mln euro – kupił Vodeno, a przy okazji też Aion Bank, którego szefem był Wojciech Sobieraj. I z którym próbował podbić Europę, w tym Polskę, aczkolwiek bez większego sukcesu (przynajmniej nad Wisłą).

Połączenie technologicznego know-how Vodeno i siły kapitałowej UniCredit ma zaowocować udaną ekspansją na polskim rynku bankowym i pozyskaniem setek tysięcy lub milionów klientów. A wzrost w Polsce ma być bazą do wyjścia na inne rynki naszego regionu. To, co nie udało się pod marką Aion ma udać się teraz pod marką UniCredit.

Bank UniCredit, czyli globalne inwestycje dla każdego?

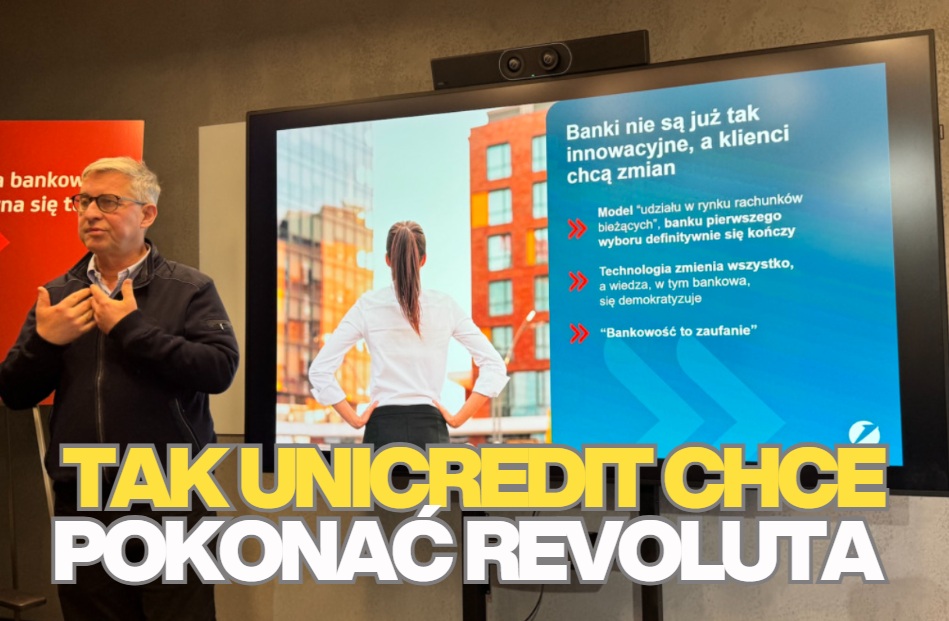

Wnikliwi obserwatorzy sceny bankowej od kilku tygodni wiedzieli, co się święci, bo strona internetowa Aion Banku została „przemalowana” na barwy UniCredit, pojawiły się też pierwsze elementy nowej oferty. Ale dopiero dziś była oficjalna prezentacja nowego banku UniCredit w Polsce. Hasło przewodnie tej prezentacji to: „dziś banki nie są już tak innowacyjne, jak kiedyś, dały się wyprzedzać fintechom”. UniCredit ma udowodnić, że bank może być innowacyjny i zwinny jak fintech.

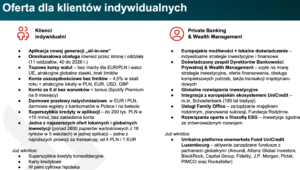

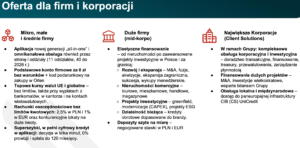

Co zaoferuje Unicredit w Polsce? Oferta ma obejmować klientów indywidualnych, małe i średnie firmy, a także korporacje. Bank chce jednocześnie zapewnić wygodną obsługę klienta indywidualnego i najlepszy możliwy pakiet produktów detalicznych, a jednocześnie pośredniczyć w finansowaniu największych inwestycji w skali kraju. Polska ponownie staje się dla UniCredit ważnym rynkiem.

Sobieraj uważa, że Polska – choć osiągnęła ostatnio wielkość 20. gospodarki świata, ma stopę inwestycji wciąż niewielką w stosunku do potencjału. Potrzeby inwestycyjne określił na ok. 200 mld dolarów, z czego połowę mógłby pokryć budżet państwa, jednak resztę musi wziąć na siebie sektor prywatny oraz banki. „Pole działania jest ogromne – energetyka, bezpieczeństwo, infrastruktura, rolnictwo” – uważa prezes belgijskiego Vodeno.

Zobacz wideofelieton o tym:

Polski bank UniCredit ma być jak Revolut, tylko że… lepszy, bo z szerszą i bardziej kompleksową ofertą. Żeby to było możliwe, polscy klienci indywidualni musieliby rozpoznać w marce UniCredit urok fintechu opierającego swoją ofertę na najnowszych technologiach i mającego najlepszą ofertę na rynku, a jednocześnie docenić wiarygodność marki UniCredit. Bank zlecił badania rozpoznawalności włoskiej marki, ale jego przedstawiciele nie chcą na razie zdradzać, jak nazwa Unicredit jest postrzegana w Polsce po długiej nieobecności (UniCredit sprzedał swoje udziały w Banku Pekao w 2016 r.).

Na razie bank działa w stosunkowo niewielkiej skali, ale ma już 11 placówek stacjonarnych w największych polskich miastach, w tym po dwa w Warszawie i Krakowie, pozyskał też kilkanaście tysięcy klientów indywidualnych i pierwsze firmy, zainteresowane głównie ofertą kredytową. Do końca przyszłego roku bank chce mieć 40 placówek, również w mniejszych ośrodkach oraz na tzw. ścianie wschodniej – m.in. w Rzeszowie i Białymstoku.

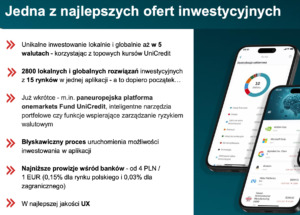

Już widać, że UniCredit w Polsce – podobnie jak wcześniej Aion Bank – będzie stawiał nie tylko na dobre oprocentowanie oszczędności i tanie kredyty, ale przede wszystkim na globalny sznyt. Umożliwi oszczędzanie i inwestowanie w pięciu walutach z możliwością przewalutowania oszczędności przy bardzo niskich spreadach. Aktywacja możliwości inwestowania na całym świecie (aplikacja ma objąć 15 największych rynków) ma być „błyskawiczna”. Podobnie jak możliwość „przełączania się” w aplikacji między usługami bankowymi i inwestycyjnymi.

Z ziemi włoskiej do Polski i… do Europy? Ambicje UniCredit

Wojciech Sobieraj rozpoczął konferencję prasową, która medialnie zainaugurowała powrót UniCredit na polski rynek, od hasła: „Nie da się zbudować banku europejskiego bez banku polskiego”. Polska jest zbyt dużym rynkiem, żeby można było go pominąć, chcąc budować europejską skalę. Prezes Sobieraj nie jest odosobniony w tej opinii, podobnie myślą szefowie austriackiej grupy Erste – największej w naszej części Europy – którzy byli gotowi zapłacić ogromne pieniądze za przejęcie Santander Banku od hiszpańskich właścicieli. Polska ma być dla Austriaków perłą w koronie.

Belgijski UniCredit NV/SA też chce być obecny nie tylko w naszym kraju, ale w całej Europie Środkowej. Z ofertą przetestowaną w Polsce będzie walczyć o klientów indywidualnych i korporacyjnych na terenie całej Unii Europejskiej, zapewne ze szczególnym uwzględnieniem naszej części Europy.

Kto będzie największym rywalem UniCredit w Polsce? Nazwy nie padły, ale z tego, co mówił prezes Sobieraj, wynika, że będzie to raczej Revolut niż PKO BP. Albo przynajmniej oba te byty w tym samym stopniu. Przy okazji Sobieraj krótko ocenił obecny stan polskiej bankowości: „było dobrze, ale już nie jest”. I dodał: „wciąż myślimy, że Polska jest sercem bankowych innowacji, bo mamy blik. Ale to już nie jest awangarda nowoczesności”. Nie jest to najbardziej ponura z jego wizji przyszłości polskiej bankowości.

O bardziej ponurej przeczytasz tutaj:

UniCredit zamierza mieć bank, który będzie w stanie rywalizować – w Polsce i Europie – z najlepszymi fintechami. Wygodna aplikacja z doprowadzonym do perfekcji doświadczeniem użytkownika z korzystania z niej (tzw. UX), z uproszczonymi procedurami, bez papierologii (wszystko do załatwienia i podpisania w aplikacji), z błyskawicznymi procesami kredytowymi, brakiem opłat za podstawowe usługi (np. prowadzenie konta), minimalnymi marżami w wymianie walut w ramach Unii Europejskiej.

„Bez sprawnego systemu bankowego nie da się zbudować systemu gospodarczego, który dorówna USA czy Chinom” – uważa prezes Sobieraj. UniCredit ma ambicje stać się paneuropejskim projektem bankowym i poletkiem doświadczalnym dla „instalowania” w europejskiej bankowości finansowych innowacji. Na takie eksperymenty polski rynek usług finansowych jest najlepszym miejscem, bo został wielokrotnie sprawdzony pod względem wprowadzania innowacyjnych rozwiązań, wprowadzanych w warunkach wyjątkowo szybkiego wzrostu gospodarczego.

Obecnie kapitalizacja rynkowa całej grupy UniCredit to 120 mld dolarów, co daje UniCredit drugie miejsce w Unii Europejskiej (największy polski bank PKO BP jest wart 25 mld dolarów). Aktywa grupy UniCredit to ok. 880 mld euro. To mniej więcej tyle, ile wynoszą aktywa całej polskiej branży bankowej.

Sobieraj twierdzi, że „technologia jest drogą do lepszej obsługi i lepszych produktów”. Dlatego UniCredit ma być w awangardzie – i to w europejskiej skali – wprowadzania innowacji. W centrali polskiego oddziału Vodeno 400 ludzi już dziś pracuje nad cyfrowymi rozwiązaniami opartymi na sieci blockchain i smart kontraktach. Firma dostarcza rozwiązania bankowe dla takich tuzów biznesowych jak Revolut, InPost, czy Zen.com. Vodeno idzie drogą technologiczno-finansowego startupu.

Zobacz też rozmowę o bankach i fintechach:

Bank jutra będzie jak fintech „bez gwiazdek”?

Krzysztof Czuba, odpowiedzialny w banku za sprzedaż, powiedział z kolei, że bank będzie wyraźnie komunikował klientom, że jest inny niż tradycyjne banki. Być może mają one w swojej ofercie nowoczesne rozwiązania, ale UniCredit chce mieć w Polsce platformę łączącą wiele takich świetnych pomysłów pod jednym adresem, w jednej aplikacji. Podstawa to szybkość działania i niskie koszty obsługi dla klienta, a także mniej formalności niż w typowym banku.

Wymiana walut ma być niemal bezpłatna. Przelewy w ramach Europy też – i w dodatku błyskawiczne. Depozyty na niezły procent i bez limitów, które męczą w „zwykłych” bankach. Kluczowa w działaniu UniCredit ma być kwestia przejrzystości oferty i braku „gwiazdek” w umowach, czyli dokładnie tak, jak to wygląda w fintechach. Oferta ma być stała, bez ciągłego przechodzenia od promocji do promocji. Bank nie zamierza ulec pokusie, by dać klientom dużo na początek, ale tylko na określony czas.

UniCredit ma ambicję, by ustanowić nową jakość w przyznawaniu kredytów. W kanale cyfrowym ma to trwać tylko od kilku do kilkunastu minut, bez zbędnej papierologii, bez konieczności osobistej wizyty w banku. Oczywiście, takie szybkie procesy w kilku bankach już są, ale w UniCredit mają dotyczyć nie tylko małych kwot, ale nawet wysokich. Szybki kredyt w aplikacji ma dla firm wynieść do 200 000 zł, a dla klientów indywidualnych do 150 000 zł.

Niedługo mają być też w ofercie UniCredit w Polsce kredyty hipoteczne. Tutaj nie będzie tak łatwo. Żaden bank w Polsce nie wprowadził 100-procentowo cyfrowej hipoteki i UniCredit też tego nie obiecuje. Mimo „cyfrowości” wsparcie dla klientów ma być oparte na osobistym kontakcie z ekspertami banku.

Co dla inwestorów? Dom maklerski działający przy banku, z siedzibą w Belgii, oferuje możliwość inwestowania w pięciu walutach na 15 rynkach. Ale inwestycje mają być pozbawione czynnika najbardziej ryzykownego. Bank nie przewiduje umożliwiania klientom np. inwestowania w kryptowaluty czy instrumenty pochodne. To pozwoli na ograniczenie formalności. „Nie będziemy musieli czołgać klienta stosem zgód” – mówi Krzysztof Czuba. Zobaczymy jak bank podejdzie do kwestii regulacji MIFID – ankiety związane z badaniem, czy klient „nadaje się” do inwestowania są dziś zmorą.

Krzysztof Czuba uważa, że „przeciętny Kowalski powinien inwestować bezpiecznie”. Bank zaoferuje niskie prowizje związane z inwestowaniem. Ma to być opłata od 4 zł, czyli ok. 1 euro za transakcję (0,15% dla rynku polskiego, 0,03% dla rynku zagranicznego). Sobieraj: „działamy na licencji belgijskiej, ale chcemy budować podobną ofertę dla klientów z całej Europy, to nam pozwoli utrzymać niskie koszty inwestowania”.

Wojciech Sobieraj nie chciał zdradzać, jakie cele stawia sobie bank, ilu klientów indywidualnych, firmowych i korporacyjnych chce pozyskać „W zależności od pierwszych wyników będziemy kalibrować dalsze cele. Nasi bezpośredni klienci w Polsce to kilkanaście tysięcy osób”.

Dziennikarze na konferencji pytali: „Czym się wyróżnicie? Przecież na rynku są już aplikacje z darmowym inwestowaniem, są kredyty w aplikacji, są dobrze oprocentowane depozyty bez gwiazdek…”. Rzeczywiście, w „Subiektywnie o Finansach” opisujemy oferty inwestowania i lokowania pieniędzy w całej Europie przy niskich kosztach.

———————————-

ZAPROSZENIA:

FUNDUSZE INWESTYCYJNE OD UNIQA TFI Z NISKĄ OPŁATĄ ZA ZARZĄDZANIE. Jedną z opcji inwestowania długoterminowego są fundusze inwestycyjne TFI UNIQA – ta firma jest Partnerem cyklu edukacyjnego „Wyciskanie emerytury”. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Załóż konto Tanie Oszczędzanie w UNIQA TFI. Fundusze z tej rodziny można kupić z niską opłatą za zarządzanie przez internet, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki).

———————————-

„U nas to wszystko będzie w jednym miejscu” – odpowiada Wojciech Sobieraj. Ale bank zaproponuje w swojej aplikacji dodatkowo niestandardowe usługi. Takie jak bezpłatne słuchanie muzyki i podcastów w aplikacji Spotify, być może pojawi się oferta gamingowa, gry oparte na usługach bankowych? Z czasem oferta dla klientów indywidualnych poszerzy się także o wszystkie korzystne podatkowo sposoby oszczędzania w ramach kont takich jak IKE, IKZE, czy planowane przez polski rząd konto OKI.

Niels Lundorff, prezes UniCredit NV/SA, podkreślał, że wycofanie się UniCredit osiem lat temu z rynku polskiego to był baaardzo duży błąd. UniCredit miał wtedy kłopoty finansowe i rozpaczliwie potrzebował pieniędzy, a udziały w Banku Pekao, patrząc z dzisiejszego punktu widzenia, sprzedał tanio. Teraz Włosi chcą naprawić tamten błąd i przeskoczyć kilka poziomów.

Nie będzie im łatwo, bo tym razem nie będą mieli „machiny” drugiego co do wielkości banku w Polsce i milionów jego klientów. Tych klientów będzie trzeba wyszarpać innym bankom i usługodawcom finansowym. Dlaczego ktoś, kto już korzysta z platformy inwestycyjnej miałby przejść do UniCredit? Dlaczego posiadacz aplikacji multiwalutowej z kartą miałby ją zmienić na UniCredit? Konto za zero? Większość banków już to daje. Owszem, czasem z gwiazdką, ale przeważnie nie jest trudno spełnić warunki darmowości podstawowych usług bankowych.

Być może rzeczywiście rozwiązanie tego dylematu będzie tkwiło w usługach dodatkowych (na nich po części – choć głównie na perfekcyjnej i ergonomicznej aplikacji – zbudował bazę 5 mln klientów Revolut) oraz w dobrej, płynnie działającej działalności kredytowej. Tani i błyskawiczny kredyt może być punktem zaczepienia, a potem już będzie można takiemu klientowi zaprezentować inne usługi w aplikacji. Na pewno UniCredit miałby łatwiej, gdyby wszedł do Polski z pomysłem na cyfrowy fintech jeszcze w erze „przedrevolutowej”.

Tak czy owak dla klientów polskich banków będzie to mieli bardzo ciekawy 2026 r. dla klientów polskich banków. Ofensywa UniCredit, przejęcie Santander Banku przez austriackie Erste, wielkie ambicje VeloBanku pod rządami amerykańskich właścicieli private equity (przejęcie detalicznej części Citi Handlowego oraz funduszy inwestycyjnych Noble Funds), a do tego nowe strategie mBanku, ING, BNP Paribas oraz nowe otwarcie w PKO BP i w Banku Pekao. Będziecie mieli z czego wybierać, a my w „Subiektywnie o Finansach” to wszystko opiszemy i zrecenzujemy.

———————————-

CZYTAJ TEŻ:

————————————

WIĘCEJ O STRATEGIACH BANKÓW:

———————————-

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ CO W HOMODIGITAL:

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Opowiadamy tak, jak w „Subiektywnie o Finansach” – czyli tylko to, co istotne i tak, żeby każdy zrozumiał. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać.

——————————-

SPRAWDŹ NASZE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————-

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: Maciej Danielewicz