Polacy kochają własne mieszkania. Cztery kąty na własność są u nas czymś znacznie ważniejszym niż aktywo finansowe. To dowód dorosłości, przepustka do założenia rodziny, sposób budowania majątku, forma zabezpieczenia na starość i często najważniejszy składnik spadku dla dzieci. Kupując mieszkanie, najczęściej pytamy, czy stać mnie na ratę. Czy lokalizacja jest dobra? Czy metraż wystarczający? Czy cena za metr nie jest przesadzona? To oczywiście ważne kwestie, ale… niekoniecznie najważniejsze

W ostatnich miesiącach popyt na mieszkania szybko rośnie. Z danych Biura Informacji Kredytowej wynika, że w maju 2026 roku wartość zapytań o kredyty mieszkaniowe wzrosła o 30% w porównaniu z tym samym okresem rok temu. Z szacunków dotyczących czerwca wynikają podobne liczby. O kredyt na mieszkanie wnioskuje miesięcznie 42 000 osób (rok temu było tylko 35 000). Dla porównania: w dołku zainteresowania kredytami, gdy oprocentowanie szło w górę jak rakieta, czyli jesienią 2022 r., po kredyty zgłaszało się tylko 10 000 osób miesięcznie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Co warto sprawdzić, zanim kupisz mieszkanie?

Własne „M” jest dla nas symbolem bezpieczeństwa, dorosłości i niezależności. Ale jeśli źle wybierzemy, może stać się pułapką: za drogą w utrzymaniu, za małą, położoną za daleko od usług, które będą fundamentalne w przyszłości. Traktujemy nieruchomość jako inwestycję dla dzieci, ale nie zawsze zastanawiamy się, czy dzieci będą chciały ją odziedziczyć. Marzymy o domu za miastem, gdy w rzeczywistości na starość bardziej przyda się winda, lekarz pod ręką i dobre połączenia komunikacją miejską. Jak to wszystko pogodzić? Oto 7 rzeczy, które warto sprawdzić przed zakupem mieszkania.

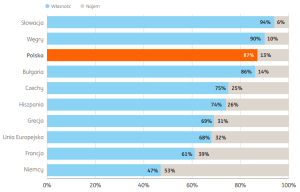

Na podstawie danych z raportu ING Insights „Polacy na swoim dzisiaj i w przyszłości” przygotowanego we współpracy z Ipsos możemy zobaczyć ciekawy obraz kraju, w którym własność nieruchomości jest niemal wpisana w naszą narodową tożsamość. Według danych Eurostatu, na które powołali się autorzy, 87% Polaków mieszka w nieruchomości, którą posiada na własność. Średnia unijna to około 70%, we Francji właścicieli jest 61%, a w Niemczech tylko 47%.

Samo w sobie nie jest to ani dobre, ani złe. Własne mieszkanie rzeczywiście może być jednym z najlepszych sposobów budowania bezpieczeństwa finansowego, ale tylko pod warunkiem, że jest dobrze wybrane. Źle wybrana nieruchomość może po latach stać się nie aktywem, lecz kulą u nogi: zbyt drogą w utrzymaniu, trudną do sprzedaży, niewygodną na starość, źle położoną, uzależniającą od samochodu albo niedopasowaną do zmieniającej się sytuacji. I właśnie dlatego przed zakupem mieszkania trzeba przeprowadzić „prywatny audyt przyszłości”.

Zasada pierwsza: sprawdź, czy się nie boisz mieszkania

Według badania Ipsos dla ING, 73% Polaków w wieku 18–65 lat uważa, że posiadanie własnego mieszkania jest dla nich ważne. Własne mieszkanie kojarzy się przede wszystkim z poczuciem bezpieczeństwa – wskazuje je 47% badanych. Kredyt hipoteczny na 25 czy 30 lat jest dużym zobowiązaniem, ale psychologicznie często mniej strasznym niż brak własnego adresu. Z danych wynika, że dla 76% Polaków brak własnego „M” jest większym zmartwieniem niż wieloletni kredyt hipoteczny.

I właśnie tu może zaczynać się ewentualne ryzyko. Decyzja o zakupie mieszkania może być racjonalna, ale może być też decyzją podjętą pod wpływem presji: „bo ceny znów uciekną”, „bo znajomi już kupili”, „bo najem to wyrzucanie pieniędzy”, „bo trzeba wreszcie pójść na swoje”. Taka presja zawęża pole widzenia. Człowiek zaczyna sprawdzać tylko to, czy bank da kredyt i czy rata jakoś się spina z dochodami.

A to za mało. Dlatego pierwsza praktyczna zasada brzmi: nie kupuj mieszkania tylko dlatego, że boisz się nie mieć mieszkania. Kupuj wtedy, gdy potrafisz wyjaśnić, dlaczego ta konkretna nieruchomość będzie dobra nie tylko dziś, ale też w kilku prawdopodobnych scenariuszach życia.

Warto zrobić proste ćwiczenie. Weź kartkę i zapisz trzy powody zakupu mieszkania. Jeśli brzmią głównie: „bo boję się, że będzie drożej”, „bo nie chcę płacić komuś za najem”, „bo rodzice mówią, że trzeba kupić”, to znaczy, że plan zakupu nieruchomości to tylko reakcja na lęk. Własność może dawać bezpieczeństwo. Ale tylko wtedy, gdy nie nabywa się jej w panice.

Kupujesz mieszkanie? Czy stać Cię na całe życie z tą nieruchomością?

Teoretycznie ten test wykonuje za nas bank, bo w końcu bada zdolność kredytową. To ważne, ale nie zawsze wystarczy. Zdolność kredytowa mówi, czy według bankowego modelu jesteś w stanie spłacać ratę. Nie mówi, czy po zapłaceniu raty będziesz jeszcze mieć pieniądze na życie, wakacje, dentystę, dziecko, awarię samochodu, remont łazienki, wymianę lodówki i poduszkę finansową.

Według danych z raportu 28% Polaków myśli o kupnie lub budowie domu albo mieszkania w ciągu najbliższych 10 lat. Blisko połowa tej grupy, 44%, zakłada, że będzie musiała posiłkować się kredytem hipotecznym. To oznacza, że duża część przyszłych kupujących będzie musiała przejść przez klasyczny dylemat: wziąć mniejsze mieszkanie z bezpieczniejszą ratą czy większe, ale z budżetem napiętym jak struna?

Kupujący już dziś wiedzą, że zakup oznacza wyrzeczenia. Mniej więcej połowa planujących zakup lub budowę deklaruje gotowość rezygnacji z dalekich podróży, wyjść do restauracji, imprez ze znajomymi, a 39% nawet z wakacji. To brzmi odpowiedzialnie, ale jest też ostrzeżeniem. Jeśli zakup mieszkania wymaga rezygnacji z większości przyjemności życia, to może nie być budowaniem bezpieczeństwa, tylko bardziej zamianą najmu na wieloletni prywatny rygor finansowy.

Praktyczny test jest prosty: policz ratę nie dla scenariusza optymistycznego, lecz dla scenariusza odpornościowego. Po pierwsze, załóż, że rata nie spadnie przez kilka lat. Po drugie, załóż wzrost czynszu, ogrzewania, prądu i opłat eksploatacyjnych. Po trzecie, załóż przynajmniej jeden większy wydatek rocznie: naprawa, leczenie, sprzęt AGD, ubezpieczenie, remont. Po czwarte, sprawdź, czy mimo tego jesteś w stanie nadal odkładać (lub inwestować) pieniądze. Nie kieruj błagalnej prośby do losu, żeby przez 25 lat nic złego się nie wydarzyło.

W praktyce dobra nieruchomość powinna przejść trzy próby finansowe: rata plus opłaty nie powinny zjadać całego dochodu rozporządzalnego; po zakupie nieruchomości (lub sfinansowaniu wkładu własnego do kredytu) powinna zostać poduszka bezpieczeństwa, a domowy budżet powinien wytrzymać przynajmniej czasowy spadek dochodów jednej osoby (gdy kupujecie mieszkanie w parze). Rozstanie, urlop rodzicielski, choroba albo utrata pracy nie są czarnowidztwem. Są wręcz powszechnymi i bardzo racjonalnymi ryzykami życia.

Zasada trzecia: policz, ile będzie kosztować mieszkanie

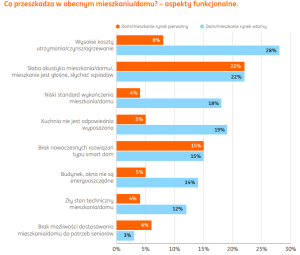

Dane pokazują, że już dziś 40% Polaków obawia się, że koszty posiadania własnego mieszkania mogą przerosnąć ich możliwości finansowe. W obecnym miejscu zamieszkania najbardziej przeszkadzają wysokie koszty utrzymania, czynszu i ogrzewania – wskazuje je 20% badanych. Problem dużo mocniej dotyczy rynku wtórnego: wysokie koszty utrzymania przeszkadzają 28% właścicieli mieszkań i domów z rynku wtórnego wobec 8% z rynku pierwotnego.

Wniosek jest prosty: cena za metr to tylko początek. Mieszkanie tańsze przy zakupie może być droższe w posiadaniu. I odwrotnie – lokal droższy, ale w budynku po termomodernizacji, z niskimi kosztami ogrzewania, dobrą akustyką i zdrowym funduszem remontowym może być lepszą decyzją finansową niż „okazja” w bloku, który dopiero czeka na duże remonty.

Kupując mieszkanie z rynku wtórnego, trzeba poprosić o dokumenty i dane, a nie tylko oglądać ściany. Jakie były opłaty przez ostatnie 12 miesięcy? Ile wynosi fundusz remontowy? Jakie remonty już wykonano? Jakie są planowane? Czy budynek ma ocieplenie? Jaki jest stan dachu, wind, instalacji elektrycznej, pionów wodno-kanalizacyjnych? Czy wspólnota ma zadłużenie? Czy są planowane podwyżki opłat? Jakie jest źródło ogrzewania? Czy mieszkanie ma świadectwo charakterystyki energetycznej i co z niego wynika?

Przy rynku pierwotnym pytania są inne: jaka będzie realna wysokość czynszu po zawiązaniu wspólnoty? Czy w budynku będą lokale usługowe generujące hałas? Jaka jest akustyka? Czy deweloper buduje w standardzie, który ograniczy koszty energii czy tylko spełnia minimum? Ile miejsc parkingowych przypada na mieszkanie? Czy osiedle nie będzie przez lata placem budowy? Z własne mieszkaniem jest podobnie jak z samochodem: do ceny bazowej nabycia dochodzą również (często niemałe) koszty użytkowania.

Zasada czwarta: uwzględnij demografię

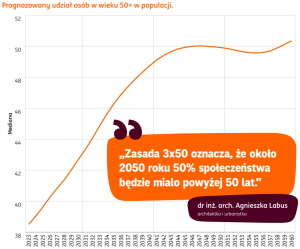

Największa luka w myśleniu Polaków dotyczy starzenia. Mało kto pamięta, że jeśli nic się nie zmieni, to około 2050 r. połowa społeczeństwa będzie miała powyżej 50 lat. Tymczasem tylko 16% Polaków, wybierając obecny dom lub mieszkanie – i urządzając je – analizowało kwestię udogodnień zwiększających wartość nieruchomości dla osób z ograniczeniami. W pokoleniu Z robiło to 7% kupujących mieszkanie, wśród milenialsów – 14%, w pokoleniu X – 22% kupujących, a wśród boomerów – 20%. Czyli nawet osoby starsze nie zawsze patrzą na mieszkanie przez pryzmat przyszłej mobilności.

A to długoterminowo brak myślenia o takich „szczegółach” może być jedną z największych „wtop” finansowych. Dziś trzecie piętro bez windy może oznaczać niższą cenę za metr kwadratowy i lepszy widok z okna. Za kilkanaście lat może oznaczać nie tylko finansowy kłopot i znacznie mniejsze możliwości sprzedaży mieszkania po sensownej cenie. Wyobraźcie sobie, co w społeczeństwie, w którym co trzecia osoba ma ponad 50 lat, wydarzy się z cenami nieruchomości niedostosowanych do realiów rynkowego popytu.

Nie chodzi oczywiście o to, żeby 30-latek kupował mieszkanie jak dom opieki. Chodzi o to, żeby nie kupował problemu, który za kilkanaście lat będzie bardzo trudny i drogi do odwrócenia. Najlepsze nieruchomości przyszłości będą miały cechy tzw. „lifetime homes”: będą funkcjonalne na różnych etapach życia. Dobre dla singla, pary, rodziny z dzieckiem i osoby starszej. To nie zawsze oznacza duży metraż. Częściej oznacza dobry układ, brak barier, elastyczność aranżacji i lokalizację, która umożliwia dostęp do podstawowych usług bez konieczności używania samochodu.

Zasada piąta: praktyczny test lokalizacji mieszkania

W Polsce wciąż wielu kupujących myśli o lokalizacji przez pryzmat dojazdu do obecnej pracy. To zrozumiałe, ale często niewystarczające. Warto myśleć o tym również pod kątem przyszłej wartości nieruchomości. Praca może się zmienić. Tryb pracy może się zmienić. Rodzina może się powiększyć. Dzieci pójdą do szkoły. Rodzice się zestarzeją. My sami też.

Eksperci z ING zwracają uwagę na koncepcję 15-minutowego miasta, czyli miejsca, w którym jest dostęp do podstawowej infrastruktury i usług bez konieczności korzystania z auta. Chodzi o sklepy, żłobki, przedszkola, szkoły, lekarzy, zieleń, kulturę, transport publiczny i miejsca spotkań. Mieszkanie w dobrym miejscu to nie musi być prestiżowa dzielnica. To lokalizacja, która zmniejsza codzienne „tarcia”. Im więcej spraw można załatwić pieszo, rowerem lub komunikacją publiczną, tym większa odporność nieruchomości na zmiany życiowe. I prawdopodobnie tym stabilniejsza (lub większa) jej wartość w przyszłości.

Dla młodej pary bliskość przedszkola może dziś wydawać się mało ważna. Za kilka lat może decydować o codziennym komforcie. Dla singla ważniejsza może być komunikacja i dostęp do usług. Dla seniora – lekarz, apteka, ławki, park, sklep i sąsiedzi. Dla inwestora – płynność najmu i sprzedaży. Każdy z tych punktów widzenia warto uwzględnić przy planie zakupu mieszkania, a nie tylko jeden, aktualny dla obecnego etapu życia.

Praktyczny test lokalizacji powinien wyglądać tak: wyobraź sobie przeżycie w danej okolicy przez tydzień bez samochodu. Jak daleko jest do sklepu? Ile trwa dojście na przystanek? Czy wieczorem jest bezpiecznie? Czy jest gdzie iść z dzieckiem? Czy jest gdzie wyjść z psem? Czy starsza osoba poradziłaby sobie z codziennymi zakupami? Czy w okolicy są usługi, czy tylko bloki i garaże? Jeśli na wszystkie te pytania odpowiedź brzmi „tak”, to prawdopodobnie mieszkanie będzie zyskiwało na wartości.

Zasada szósta, czyli sąsiedztwo ważniejsze niż nam się wydaje

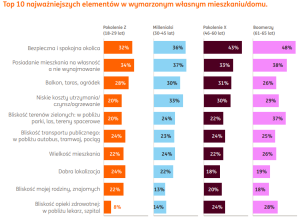

Polacy mówią, że chcą mieszkać w bezpiecznej i spokojnej okolicy. W raporcie to jeden z najważniejszych elementów wymarzonego mieszkania lub domu – wskazuje go 66% badanych. Z drugiej strony tylko 30% uznaje budowanie bliskich relacji z sąsiadami za ważne.

To kolejna luka w myśleniu, bo przecież sąsiedzi też dają bezpieczeństwo. Za młodu wydają się mało istotni, to fakt. Ale w starszym wieku, przy samotności albo w razie jakiejkolwiek sytuacji kryzysowej, mogą być jednym z ważniejszych elementów decydujących o tym, jak z kryzysu wybrniemy. Można spojrzeć na to również przez pryzmat niespokojnych geopolitycznie czasów.

Z danych raportu przedstawionego przez ING oraz Ipsos wiemy, że 8% Polaków w wieku 18–65 lat mieszka obecnie samotnie, a 14% przewiduje, że będzie mieszkać samotnie za 10 lat. Wśród osób w wieku 18–24 lata ten odsetek rośnie do 18%. To oznacza, że samotność może stać się czynnikiem mieszkaniowym. Nieruchomość nie będzie oceniana wyłącznie przez pryzmat metrażu i standardu, ale też przez to, czy okolica pomaga budować relacje czy izoluje. Dobre sąsiedztwo nie gwarantuje wzrostu ceny mieszkania, ale zwiększa jakość życia i odporność. A to w starzejącym się społeczeństwie będzie coraz ważniejsze.

Zasada siódma, czyli test dziedzictwa

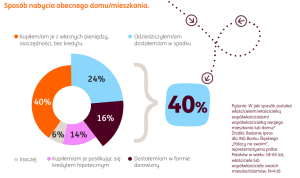

Polacy traktują nieruchomości jako majątek dla kolejnych pokoleń. Z danych raportu wiemy, że dla 69% badanych mieszkanie lub dom to inwestycja na przyszłość dla dzieci albo najbliższych. Już dziś dziedziczenie zaczyna być ważną częścią procesu „nabywania” mieszkań. 40% właścicieli lub współwłaścicieli otrzymało swoje mieszkanie albo dom w spadku lub darowiźnie. Dlatego warto postawić sobie pytanie, czy każde mieszkanie albo dom zostawione dzieciom będzie dla nich aktywem. Niekoniecznie.

Dom w małej miejscowości może być spełnieniem marzeń rodziców, ale dla dzieci pracujących w dużym mieście albo za granicą może być kłopotliwym majątkiem. Trzeba go utrzymywać, ogrzewać, remontować i pilnować. Jeśli okolica się wyludnia, sprzedaż może być trudna albo możliwa tylko z dużym dyskontem. Z kolei mieszkanie w dużej aglomeracji, dobrze skomunikowane i tanie w utrzymaniu, może być bardziej uniwersalnym aktywem: do zamieszkania, wynajęcia i sprzedaży.

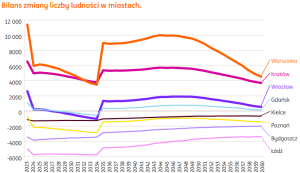

Autorzy raportu zwracają uwagę na erę odrodzenia dużych aglomeracji. Wynika on z szerszego rynku pracy, wyższych zarobków, dostępu do infrastruktury i wyższej jakości życia w porównaniu z mniejszymi miejscowościami oraz wsią. Zgodnie z prognozą GUS populacja Polski będzie się zmniejszała, ale w metropoliach liczba mieszkańców ma rosnąć. To oznacza, że tam nadal będzie potrzeba mieszkań i tam ceny mogą rosnąć.

Oczywiście, nie znaczy to, że każdy powinien z automatu kupować tylko w wielkich miastach. Ale nieruchomość jako „spadek dla dzieci” trzeba oceniać chłodno. Czy za 20-30 lat będzie tam popyt? Czy lokalizacja będzie atrakcyjna dla młodszych pokoleń? Czy koszty utrzymania nie wpłyną na wartość rynkową nieruchomości? Czy budynek nie będzie wymagał ogromnych nakładów? Czy da się tę nieruchomość łatwo sprzedać lub wynająć?

Oczywiście nie wszystkie z tych parametrów da się przewidzieć. Lokalizacja, która dziś nie wygląda na atrakcyjną, za 10–15 lat może być zdecydowanie lepszą miejscówką. Miasta się rozrastają, dzielnice, które 15 lat temu były peryferyjne, dzisiaj są „bliżej” centrum. Sieć tramwajowa się rozrasta, powstają nowe galerie handlowe. Ale tak czy owak, warto brać ten czynnik pod uwagę i przynajmniej próbować przewidzieć przyszłość. Najgorsze dziedzictwo to takie, które ma wielką wartość emocjonalną dla przekazującego i małą użyteczność dla spadkobiercy.

Zakup mieszkania? Cierpliwość, która daje przewagę

Jest jeszcze jedna ważna informacja dla osób, które dziś rozważają zakup. Według analiz ING na rynku mieszkaniowym w Polsce jest obecnie więcej dostępnych mieszkań, niż wynikałoby z bieżącego zapotrzebowania. Na rynku pierwotnym oferta odpowiada około 6 miesiącom sprzedaży, podczas gdy historycznie były to raczej 3 miesiące. Prognozy mówią więc, że można oczekiwać długiego okresu relatywnie stabilnych cen mieszkań ze względu na stopniowe rozładowywanie nadpodaży.

To nie znaczy oczywiście, że mieszkania nagle staną się tanie. Ale znaczy to, że kupujący nie musi już działać pod presją czasu. Fajnych mieszkań starczy dla wszystkich. Przez lata powszechny był jeden rodzaj narracji: kupuj szybko, bo za miesiąc będzie drożej. Na szczęście dziś to już nie działa. Można negocjować, porównywać i spokojniej analizować. Wszystko to jest przewagą po stronie potencjalnego nabywcy.

Praktycznie oznacza to kilka rzeczy. Nie podpisuj umowy rezerwacyjnej po pierwszym obejrzeniu mieszkania, zwłaszcza jeśli nie znasz kosztów utrzymania. Nie wierz w „ostatnie mieszkanie w tej cenie”. Sprawdzając, po ile były handlowane mieszkania w okolicy (a jest coraz więcej miejsc, w których można to sprawdzić), porównuj realne ceny transakcyjne, nie tylko ofertowe – różnice są coraz większe. Sprawdzaj, jak długo lokal jest na rynku (jeśli długo, warto sprawdzić dlaczego).

Co wynika z raportu ING i Ipsos? Moim zdaniem to, że własne „M” nadal może być świetną decyzją finansową i życiową. Może dawać bezpieczeństwo, stabilność, ochronę przed niepewnością najmu i majątek dla rodziny. Ale własność nie jest automatycznie dobra. Dobra jest dopiero taka własność, która nie zamyka nas w złej lokalizacji, zbyt wysokich kosztach, niefunkcjonalnym układzie i budynku niedostosowanym do wymogów i wyzwań przyszłości.

——————————–

PRZECZYTAJ TEŻ:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtubie?

zdjęcie tytułowe: archiwum autora, Pixabay, Canva