„Panika”, która zapanowała właśnie na rynku japońskich obligacji — prowadząca do wzrostu oczekiwanej przez inwestorów opłacalności inwestowania w te papiery — to kolejny etap nakręcającej się spirali oczekiwań dotyczących wyższej inflacji i… wyższych stóp procentowych. Japonia co prawda jest daleko stąd, ale globalne rynki kapitałowe są mocno ze sobą powiązane, więc rentowność obligacji rośnie wszędzie, w Polsce też. Gdy inwestorzy zaczną się bać „zbyt wysokiego” oprocentowania obligacji, przyjdzie czas na złoto?

Jeśli inwestując w dziesięcioletnie obligacje japońskie, można zarobić już prawie 2,8% w skali roku – przy inflacji w tym kraju nieprzekraczającej 1,5% – to są tylko dwie możliwe odpowiedzi na pytanie, dlaczego tak się dzieje. Albo inwestorzy obawiają się osłabienia wartości japońskiej waluty (i chcą więcej zarobić na obligacjach, by pokryć ewentualne straty ze spadku wartości jena), albo boją się, że inflacja w przyszłości będzie znacznie większa niż dziś.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Co nam mówi „obligacyjna panika” w dalekiej Japonii?

Japonia oczywiście walczy z rosnącymi kosztami importu energii, bo to właśnie w kraje azjatyckie najbardziej uderza wojna w Zatoce Perskiej i blokada cieśniny Ormuz. Japoński bank centralny wciąż nie chce podwyższyć stóp procentowych, by powstrzymać nadchodzącą falę inflacji. Co gorsza, jak poinformowała agencja Reuters, rząd Japonii prawdopodobnie wyemituje jeszcze więcej obligacji, by mieć pieniądze na dotowanie paliwa i refundowanie obywatelom innych ekonomicznych skutków wojny na Bliskim Wschodzie.

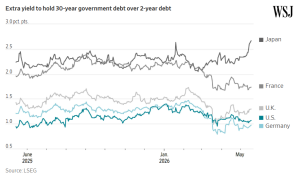

Oczywiście każda dodatkowa emisja długu jeszcze bardziej obciąży już pogarszającą się sytuację finansową Japonii i może przyspieszyć wzrost długoterminowych stóp procentowych. Jeszcze na początku roku inwestorzy żądali za japońskie obligacje 10-letnie oprocentowania rzędu 2,1-2,3% w skali roku. W ciągu zaledwie dwóch tygodni w maju oprocentowanie skoczyło z 2,5% do niemal 2,8%. To najwięcej od października 1996 roku. A gdyby ktoś chciał zainwestować w obligacje 30-letnie emitowane przez rząd w Japonii, to może otrzymać — przy ich obecnych notowaniach — już prawie 4,2% w skali roku.

W poniedziałek premier Sanae Takaichi powiedziała, że poleciła minister finansów Satsuki Katayamie, by rozpoczęła prace nad opracowaniem „budżetu uzupełniającego”, który będzie skoncentrowany na finansowaniu rządowych dotacji mających ograniczyć rachunki Japończyków za benzynę i energię. Chociaż wielkość dodatkowych wydatków nie została jeszcze ustalona, już dziś analitycy mówią, że ta decyzja podważa obietnicę pani premier, że będzie prowadziła „odpowiedzialną” politykę fiskalną.

W odpowiedzi inwestorzy sprzedają japońskie obligacje, powodując wzrost ich rentowności. „Na rynku panują ogromne nerwy, mamy wyprzedaż japońskich obligacji na całej krzywej rentowności, czyli zarówno tych krótkoterminowych, jak i długoterminowych” – komentuje cytowany przez serwis ZeroHedge Katsutoshi Inadome, starszy strateg w Sumitomo Mitsui Asset Management (to firma zarządzająca aktywami, należąca do jednego z największych japońskich banków).

Minister finansów Japonii, zapytana o wzrost stóp procentowych na japońskim rynku długu, skomentowała to tylko jednym zdaniem: że pani premier poleciła jej „minimalizować ryzyka”. A na pytanie o wielkość dodatkowej emisji obligacji na pokrycie dodatkowych wydatków (szacowanych na 20 mld dolarów) powiedziała: „to coś, nad czym się zastanawiam”. Japonia — podobnie jak Polska — już dziś ogranicza wzrost cen benzyny poprzez subsydia.

CZYTAJ WIĘCEJ O JAPONII:

Analitycy ostrzegają, że plany kolejnego zwiększenia wydatków najbardziej zadłużonego (w stosunku do PKB) państwa świata, w połączeniu z powolnymi podwyżkami stóp procentowych przez Bank Japonii, mogą podsycić presję inflacyjną w gospodarce, która już doświadcza rosnących kosztów energii po wojnie na Bliskim Wschodzie. Sytuacji nie poprawia słabnący jen, przez co import jest jeszcze droższy. Spadający jen może dodatkowo podwyższyć rentowność obligacji żądaną przez inwestorów.

The Wall Street Journal opublikował dziś ciekawy obrazek, który pokazuje, że inwestorzy stają się coraz bardziej ostrożni, jeśli chodzi zwłaszcza o długoterminowe inwestowanie w obligacje. Poniższy wykres pokazuje, ile w różnych krajach inwestorzy żądają „ekstra” oprocentowania za 30-letnie obligacje względem tych 2-letnich. Jak widać, różnica jest największa właśnie w przypadku obligacji japońskich.

„Gdy kraje takie jak Japonia i Wielka Brytania rozważają wzrost wydatków budżetowych, istnieje tendencja do potrójnej wyprzedaży: akcji, walut i obligacji tych krajów, ponieważ w obu przypadkach wzrost gospodarczy jest słaby, a ryzyko inflacyjne wysokie” – powiedział Daisuke Uno, główny strateg w Sumitomo Mitsui Banking.

Reuters spodziewa się, że Bank Of Japan podniesie stopy procentowe na swoim posiedzeniu w czerwcu. „Jeśli ryzyko inflacyjne wzrośnie, istnieje duże prawdopodobieństwo, że japoński bank centralny podniesie krótkoterminowe stopy do 1,5% do końca roku” – uważa Mari Iwashita, strateg ds. stóp wykonawczych w Nomura Securities (to biuro maklerskie należące do innego wielkiego japońskiego banku). Jej zdaniem rentowność 10-letnich obligacji może osiągnąć wówczas poziom 3%.

Kapitał szuka lepszego zarobku na obligacjach. Czy zacznie się bać?

Sytuacja w Japonii oczywiście emanuje na cały świat, gdzie rentowność obligacji też idzie w górę. W Polsce rentowność 10-letnich obligacji skarbowych właśnie przebiła 6% (po raz pierwszy od ponad roku). Amerykańskie 10-letnie obligacje rządowe przebiły właśnie 4,6%, czyli są na najwyższym poziomie od półtora roku. Brytyjskie obligacje 10-letnie przekroczyły poziom 5% po raz pierwszy od mniej więcej 20 lat.

Na razie kapitał inwestujący w bezpieczne aktywa wciąż lawiruje, przesuwając się z krajów, które są zagrożone wyższą inflacją i zniszczeniem wartości waluty do tych, które dobrze „płacą” na rynku obligacji, ale ich waluty są relatywnie silne. Jak długo to lawirowanie może potrwać? Nie wiadomo, ale jeśli próg bólu, jeśli chodzi o wysokość oprocentowania (a tym samym możliwość spłaty odsetek bez dodruku pieniądza), zostanie przekroczony, to obligacje przestaną być traktowane jako coś bezpiecznego — niezależnie od tego, ile będą „płaciły”.

Właśnie na taki scenariusz przygotowują się ci, którzy kupują złoto. Na razie zainteresowanie kruszcem jest relatywnie niewielkie. Cena złota coraz bardziej zbliża się do poziomu 4500 dolarów za uncję. Większość analityków uważa, że jeszcze trochę czasu upłynie, zanim inwestorów zaczną parzyć w ręce obligacje. Na razie kapitał wciąż znajduje takie rynki obligacji, na których pieniądze „czują się bezpiecznie” – a więc oprocentowanie jest wysokie, waluta kraju stabilna, a możliwości spłaty długu — niezagrożone.

A to oznacza, że złoto nadal ma przed sobą dość trudne warunki, bo rywalizacja nic niepłacącego aktywa z coraz bardziej rentownymi obligacjami nie jest łatwa do wygrania. Część analityków uważa, że rosnące oczekiwania inflacyjne — przynajmniej w krótkim terminie — i rosnąca dynamika realnych stóp procentowych (czyli sytuacja, w której oprocentowanie obligacji rośnie szybciej, niż realna inflacja) powoduje, że bardziej prawdopodobny wydaje się spadek cen złota do 4000 dolarów za uncję, niż atak na poziom 5000 dolarów za uncję.

Niewykluczone więc, że dla fanów złota jako zabezpieczenia portfela oraz składnika długoterminowego portfela może nadejść czas „promocji”. Jakkolwiek 4000 dolarów za uncję to wciąż byłoby dwa razy więcej, niż wynosiła cena złota jeszcze raptem trzy lata temu, to jednak kupowanie kruszcu po 15 000 zł za uncję byłoby znacznie mniej ryzykownym — w krótkim terminie — przedsięwzięciem, niż kupowanie go po 20 000 zł za uncję (a tej ceny „dotknęło” złoto w momencie bicia historycznych rekordów w dolarach).

Jakie przewidywania dla złota ma Michał Tekliński, ekspert rynku surowców w Goldsaver.pl (to platforma pozwalająca kupować złoto systematycznie, po kawałku, w swoim tempie, bez jednorazowego wydawania 17 000 zł na uncjową monetę) oraz Goldenmark — sieci sklepów ze złotem, srebrem, inwestycjami alternatywnymi? Zapraszam do przeczytania jego komentarza.

„Złoty drenaż” Ameryki i jastrzębie przesilenie w Fed

Ceny złota spadły do najniższego poziomu od ponad półtora miesiąca. Inwestorzy reagują w ten sposób na rosnące rentowności obligacji oraz obawy, że napięcia na Bliskim Wschodzie ponownie podbiją inflację poprzez wzrost cen ropy naftowej — a to by oznaczało jeszcze wyższe oprocentowanie obligacji. Inwestorzy coraz poważniej biorą pod uwagę możliwość kolejnych podwyżek stóp procentowych w USA, co chwilowo ogranicza atrakcyjność złota jako aktywa nieoprocentowanego.

Jednocześnie analitycy zwracają uwagę, że sytuacja pozostaje bardzo niestabilna, a dalsza eskalacja konfliktu w regionie może ponownie zwiększyć popyt na bezpieczne aktywa. Obserwujemy klasyczny konflikt dwóch sił wpływających na rynek złota. Z jednej strony wyższe rentowności obligacji i perspektywa utrzymania wysokich stóp procentowych wywierają presję na ceny kruszcu. Z drugiej strony rosnące ceny ropy, napięcia geopolityczne i ryzyko utrwalenia inflacji tworzą środowisko, w którym złoto nadal pełni rolę strategicznego zabezpieczenia majątku.

Obecna korekta nie zmienia długoterminowego obrazu rynku. Wręcz przeciwnie, pokazuje, jak bardzo inwestorzy są uzależnieni od decyzji banków centralnych i wydarzeń geopolitycznych. W świecie, gdzie ropa ponownie staje się narzędziem politycznej presji, a inflacja może wrócić szybciej, niż oczekują banki centralne, złoto pozostaje jednym z niewielu aktywów zdolnych chronić realną wartość kapitału.

Mamy do czynienia z bezprecedensowym, niemal trzykrotnym skokiem eksportu złota ze Stanów Zjednoczonych, głównie w kierunku Azji. Po tym, jak administracja Donalda Trumpa wycofała się z planów nałożenia ceł na kruszec, nowojorskie skarbce giełdowe COMEX, w których zgromadzono rekordowe w historii 1350 ton metalu, zaczęły gwałtownie topnieć. Banki masowo wywożą sztabki, które po przetopieniu w Szwajcarii trafiają bezpośrednio do Chin i Hongkongu, aby zaspokoić tamtejszą, międzypokoleniową gorączkę złota.

Podobną ucieczkę od dolara widać na poziomie instytucjonalnym. Kolejny, 18. miesiąc z rzędu zakupów przez Ludowy Bank Chin oraz konsekwentne powiększanie rezerw przez Narodowy Bank Polski pokazują, że państwa wyciągnęły wnioski z zamrożenia rosyjskich aktywów. Złota, w przeciwieństwie do tradycyjnych walut, nikt nie może „wyłączyć” jednym przyciskiem.

Na szczególną uwagę zasługuje też desperacki krok premiera Indii, Narendry Modiego, który zaapelował do obywateli o całkowite wstrzymanie zakupów złota na rok i podniósł cła do 15%, by ratować rezerwy dewizowe i topniejącą rupię. To najlepszy dowód na to, jak potężną, suwerenną walutą stał się fizyczny kruszec w dobie geopolitycznego przesilenia.

Dane napływające z Chin w pierwszych miesiącach 2026 roku wyraźnie pokazują, że Pekin zasadza się też na rynek srebra. Import ponad 790 ton srebra w ciągu zaledwie dwóch miesięcy jest zjawiskiem nietypowym na rynku o stosunkowo ograniczonej produkcji, zwłaszcza gdy popyt ten zbiega się z rosnącą różnicą między krajowymi cenami chińskimi a globalnymi cenami kruszcu. Chiny są skłonne płacić znacznie wyższe ceny za uncję srebra niż „reszta świata”. Analitycy mówią, że chodzi o to, by zabezpieczyć przyszłe zapotrzebowanie na srebro.

Chiny zezwalają na eksport srebra jedynie wybranym firmom. Niewykluczone, że — jak twierdzą niektórzy analitycy — Chiny staną się dominującą siłą, która będzie decydowała o przepływach i cenie srebra na całym świecie.

————————

Odbierz za darmo e-book o lokowaniu w złoto. Zastanawiasz się, czy złoto jest dla Ciebie? Zobacz raport specjalny „Jak lokować oszczędności w złocie?”, który ekipa „Subiektywnie o Finansach” przygotowała wspólnie z firmą Goldsaver. Co w raporcie? Jak złoto w przeszłości chroniło wartość? Trzy formy, w których można kupić złoto. Jak bezpiecznie kupować złoto fizyczne? Jak sprawdzić autentyczność złotej sztabki lub monety? Dlaczego złoto zawsze miało i będzie miało wartość? Raport możesz pobrać zupełnie bezpłatnie – wystarczy zarejestrować się w sklepie Goldsaver.pl tutaj lub zapisać się do newslettera Goldsaver.

————————

ZAPROSZENIE:

Zapraszamy do zapoznania się z ofertą sklepu Goldsaver, który jest Partnerem komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali.

Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, posiadający 24 salony premium w największych miastach. W ciągu 15 lat działalności dostarczył Polakom ponad 600 000 uncji, czyli około 20 ton fizycznego złota. Goldenmark współpracuje z renomowanymi producentami, posiadającymi akredytację LBMA (London Bullion Market Association), takimi jak niemiecki C.HAFNER, United States Mint czy Rand Refinery z RPA.

——————————–

Goldsaver i Goldenmark są Partnerami komercyjnego cyklu edukacyjnego „Stać cię na złoto” w „Subiektywnie o Finansach”. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. W sklepach Goldenmark – także fizycznej sieci placówek – można kupić kruszce i inne aktywa alternatywne. Autor komentarza – Michał Tekliński jest ekspertem rynku złota Goldsaver i Goldenmark.

![]()

Źródło zdjęcia: ChatGPT