Lata mijają, a my wciąż płacimy pośrednikom w inwestowanu naszych oszczędności prowizje z najwyższej półki. Zdziercy z funduszy inwestycyjnych do spółki z bankami (właścicielami największych Towarzystw Funduszy) winszują sobie za swoje usługi po 4% rocznie plus 5% na wejściu i nikt się tym specjalnie nie przejmuje.

Kilka lat temu była publikowana w portalu Analizy.pl tabelka, po której obejrzeniu każdy powinien się przejąć. Wynika z niej, że po pięciu latach pobierania takich prowizji fundusz inwestycyjny i bank-dystrybutor dostają mniej więcej jedną czwartą tego co klient wpłacił. Jedną czwartą! Uśredniając wzrost cen akcji do średnio 7-8% w skali roku (w 25-letniej historii giełdy ta średnia wynosiła 10%) wychodzi, że fundusze kasują klientom od jednej trzeciej do połowy zarobionych pieniędzy!

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Kiedyś niemal identyczną analizę zrobiła firma pośrednictwa finansowego Open Finance i wyszło jej mniej więcej coś podobnego:

Fundusz bierze kasę niezależnie od tego czy zarabia czy też traci (tego się nie czepiam, nawet jeśli akcje spadają, to fundusz akcji nie może nie mieć akcji ;-)) i niezależnie od tego czy przebija wynikami średnią rynkową, czy też nie (i tego już się czepiam). Czy można się dziwić, że dopiero teraz, po 10 latach od kryzysu, fundusze mają pod zarządzaniem znów tyle samo naszych pieniędzy, co wtedy? Niby nie jest źle: prywatni Polacy trzymają w funduszach ok. 100 mld zł i co roku kwota ta rośnie o kolejnych kilka miliardów. Ale dla porównania: w bankach mamy ponad 700 mld zł i co roku te pieniądze rosną o kilkanaście lub kilkadziesiąt miliardów.

KNF CHWYCI FUNDUSZE INWESTYCYJNE ZA COJONES?

Na wzroście popularności funduszy powinno zależeć politykom, bo to wrota do wzrostu oszczędności. Dzięki temu pieniądze milionów ciułaczy mogą na dużą skalę być pompowane do gospodarki. Fundusze kupują bowiem akcje spółek, które dzięki tym pieniądzom finansują inwestycje i zwiększają swoją wartość. Osiągnięte przez nie zyski w końcu wracają do klientów funduszy w wypłacanych przez spółki dywidendach. W ten sposób oszczędza na dodatkową emeryturę większość obywateli bogatego Zachodu.

Tam jednak klienci mają nie tylko więcej oszczędności, ale i znacznie więcej możliwości inwestowania w fundusze. W Polsce oferta funduszy jest relatywnie uboga, a opłaty pobierane od klientów – wysokie. Po części wynika to z faktu, że największe firmy zarządzające funduszami (Pioneer, PKO TFI, Arka TFI) należą w Polsce do banków. A co za tym idzie – banki zmuszają „swoje” fundusze do żyłowania prowizji. Przy tak niskich stopach procentowych, jakie mamy dzisiaj, bankowcy lepiej zarabiają na pośrednictwie przy sprzedaży klientom funduszy, niż na zakładaniu lokat.

Czytaj też: Oto fundusze inwestycyjne, które biorą prowizję za sukces

Czytaj: Fundusze inwestycyjne mają już tyle naszej kasy co przed kryzysem

Bardzo się ucieszyłem, że Komisja Nadzoru Finansowego postanowiła coś z tym zrobić. Niedawno KNF zaproponowała, by przy okazji przygotowywania przepisów związanych z tzw. unijną dyrektywą MIFiD II (nakładającą na fundusze dodatkowe obowiązki dotyczące informowania klientów o ryzyku) wprowadzić też ograniczenia w wynagrodzeniach dla funduszy. Według pomysłu KNF maksymalna opłata za zarządzanie funduszem nie mogłaby przekroczyć 2% w skali roku. Zaś przy odsprzedawaniu udziałów przez klienta nie można byłoby pobrać od niego więcej, niż 2% opłaty. Ta druga opłata nie jest w Polsce popularna, ale ścięcie opłaty za zarządzanie zrobiłoby różnicę.

Jak podaje Bloomberg, w Wielkiej Brytanii średnia roczna opłata za zarządzaniem funduszami akcji wynosi 0,9% w skali roku, zaś funduszami „automatycznymi”, którymi zarządzają komputery (to tzw. ETF-y) – tylko 0,3-0,5%. Jak łatwo policzyć to nawet 10-krotnie mniej, niż płacą klienci polskich funduszy. A do tego wszystkiego polskie firmy zarządzające funduszami blokują wprowadzenie do swojej oferty wspomnianych wyżej ETF-ów, bo to oznaczałoby konieczność obniżenia opłat (fundusze typu ETF nie zatrudniają sztabu zarządzających i analityków, więc na całym świecie są znacznie tańsze).

PROWADZENIE TFI OPŁACA SIĘ 3X BARDZIEJ, NIŻ BANKU!

Funduszowcy oczywiście już zaczęli wylewać rzewne łzy. Marcin Dyl, szef Izby Zarządzających Funduszami i Aktywami, ostro skrytykował propozycje KNF twierdząc – zresztą słusznie – że jest „wrzutką” przy okazji wprowadzania w Polsce dyrektywy unijnej, która to dyrektywa wcale nie nakazuje regulowania prowizji. Owszem, nie reguluje, ale nie będę miał nic przeciwko, jeśli ta „wrzutka” nastąpi.

„Rozwiązanie proponowane przez urząd KNF, przewidujące administracyjne ograniczenie poziomu opłat za zarządzanie funduszami, będzie wiązało się z wieloma negatywnymi, czasami dramatycznymi skutkami. Nie jest uzasadnione żadnymi względami ekonomicznymi i doprowadzi do upadłości części TFI, a w konsekwencji w znacznym stopniu ograniczy paletę produktów oferowanych klientom”

– napisał Dyl w oświadczeniu. To, że branża funduszowa nie chce ograniczeń w prowizjach, nie dziwi. Fundusze inwestycyjne, głównie dzięki wysokim opłatom pobieranym od klientów, żyją dziś jak pączki w maśle. Z danych GUS, KNF i NBP wynika, że rocznie fundusze dysponujące zaledwie 1,5-miliardowym kapitałem własnym, zarabiają na czysto po pół miliarda złotych. I mają rentowność ROE na poziomie 30-35%. To oznacza, że właściciele firm zarządzających funduszami (w dużej części są nimi polskie banki) odzyskują – w formie dywidend lub wzrostu wartości swoich inwestycji – ponad jedną trzecią zaangażowanego kapitału rocznie. Dla porównania: w bankach analogiczny wskaźnik ROE wynosi 8-12%. To oznacza, że prowadzenie banku opłaca się trzy razy mniej, niż prowadzenie funduszu.

CHCECIE PRZEŻYĆ? TO WPROWADŹCIE ETF-y!

Czy firmy zarządzające funduszami będą musiały zbankrutować po obniżeniu ich prowizji? Nie, o ile wprowadzą – tak jak ich koledzy na Zachodzie – tańsze odpowiedniki „zwykłych” funduszy, czyli automatycznie zarządzane ETFy. Tego typu funduszy nie wybierają najbardziej obiecujących spółek, tylko kupują wszystkie. Wiadomo, że nie pobiją średniej rynkowej, ale jest też pewne, że z nią nie przegrają.

Funduszowcy – zresztą nie tylko w Polsce – niechętnie udostępniają klientom fundusze ETF, bo to przypomina odcinanie gałęzi, na której siedzą. Swoją pozycję fundusze zbudowały na tym, że mają wysoko wykwalifikowanych zarządzających aktywami i unikalną wiedzę, dzięki której potrafią zarabiać więcej pieniędzy, niż klient, który samodzielnie kupiłby wszystkie akcje jak leci.

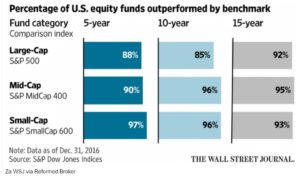

Tymczasem istnieje wiele badań, z których wynika, że większość funduszy akcji nie jest w stanie pobić średniej rynkowej mierzonej indeksami giełdowymi. Ze statystyk organizacji SPIVA (wykres powyżej) wynika, że w takich krajach jak Francja, Hiszpania, czy Szwajcaria, ok. 80 proc. funduszy akcji osiągnęła w latach 2005-2015 wyniki gorsze, niż giełdowe indeksy. Z kolei Lyxor, firma administrująca m.in. funduszami typu ETF, podaje, iż tylko 23 proc. aktywnie zarządzanych europejskich funduszy akcji pobiło średnią rynkową w ciągu ostatnich pięciu lat.

Na wykresie powyżej widzicie procent funduszy z różnych kategorii, które pokonały odpowiające swojej polityce inwestycyjnej indeksy giełdowe (pionowa oś) oraz skalę ich dobrej lub złej jakości zarządzania (pozioma oś). Im dalej na poziomej osi znajduje się dana grupa funduszy, tym większą nadwyżkę ponad wynik indeksu wypracowały te fundusze, którym udało się dać klientom ekstra-zysk (to tzw. wskaźnik Alfa, pokazujący część stopy zwrotu nie wynikającą z przyczyn rynkowych).

I jeszcze dwa ciekawe wykresy. Ostatnio w giełdowym blogu Trystero pojawiły się przedruki ciekawych statystyk dotyczących amerykańskich funduszy akcyjnych i porównania ich wyników z osiągnięciami indeksów giełdowych. Niezależnie czy mówimy o krótkich, długich, czy średnich terminach – jest krucho. Tylko średnio 10% funduszy ma wyniki lepsze od indeksów do których można odnieść ich działalność. I to w USA, gdzie opłaty i prowizje pobierane przez fundusze są znacznie mniejsze, niż u nas!

Na wykresie poniżej analitycy porównali to co zarobili zarządzający funduszami inwestycyjnymi w prowizjach z ujemną różnicą w zarobkach ich klientów w stosunku do sytuacji, w której zainwestowaliby w fundusz typu ETF. Oj, duże kwoty. I wstydliwa sytuacja dla funduszowych nielotów.

WARREN BUFFET DO KLIENTÓW: ZABIERAJĄ WAM 60% ZYSKÓW!

W czasie kryzysu finansowego w USA w 2007 r. największy inwestor giełdowy Warren Buffet zawarł ciekawy zakład. Założył się z funduszem Protege Partners o milion dolarów, iż „buffetowy” fundusz naśladujący indeks S&P500 osiągnie przez kolejnych 10 lat lepszy wynik, niż pięć funduszy wybranych przez analityków Protege. Zakład kończy się z końcem 2017 r. Buffet w tegoroczonym liście do udziałowców ujawnił, że na teraz stan zakładu jest taki, że jego fundusz ma 850.000 dolarów zysku, zaś koszyk funduszy Protege – jest 220.000 dolarów na plusie. Jest więc niemal pewne, że to Buffet wygra.

I będzie to kolejny dowód na to, że fundusze „bezmyślnie” naśladujące indeks mogą być lepszym pomysłem, niż fundusze aktywnie zarządzane. Buffet twierdzi, że 60% wszystkich zysków z tych pięciu funduszy, które są w koszyku konkurencyjnym do jego funduszu, trafiło do portfeli zarządzających w formie prowizji. Fundusze aktywnie zarządzane wciąż mają pod kontrolą większe pieniądze (5,1 bln dolarów), niż te, które odwzorowują indeksy (4,3 bln). Ale różnica z kwartału na kwartał się zmniejsza. Zerknijcie na te statystyki.

Świat się zmienia, a tymczasem w Polsce klienci funduszy po staremu dostają kopniaki z trzech stron. Po pierwsze od banków-właścicieli funduszy, które wymuszają pobieranie od klientów bardzo wysokich prowizji manipulacyjnych i opłat za zarządzanie. Po drugie od zarządzających funduszami, którzy nie chcą udostępniać polskim klientom tańszych funduszy ETF. A po trzecie od władz, które tolerują nawet dziesięciokrotnie wyższe, niż za Zachodzie prowizje i zabieranie klientom przez fundusze średnio jednej trzeciej zysków z inwestycji. Jeśli prezes Izby Zarządzających Funduszami i Aktywami uważa, że to normalne, to gratuluję mu dobrego samopoczucia. A sobie i klientom funduszy życzę, żeby ktoś to towarzystwo w Towarzystwach Funduszy wreszcie porządnie chwycił za cojones i docisnął imadłem.