Temat skanowania przez banki (i inne instytucje) dokumentów tożsamości wraca jak bumerang. Wycieki danych z firm (ostatnio np. Virgin Mobile, Ergo Hestia) czy przechwytywanie tożsamości przez oszustów są na porządku dziennym. Dlatego mamy uzasadnione powody, by nie przekazywać naszych danych na lewo i prawo. Pan Bartek nie pozwolił Alior Bankowi zeskanować dowodu osobistego i teraz ma kłopot

Mój czytelnik nawet nie pamięta, jak wszedł w posiadanie karty kredytowej Alior Banku. Podejrzewa, że został nią „obdarowany” podczas zakupów w jednym ze sklepów RTV. W końcu postanowił kartę zamknąć, bo z niej nie korzysta, a opłaty za jej posiadanie się naliczają. Poszedł do oddziału Aliora.

- Osiem najważniejszych dylematów inwestycyjnych na najbliższą dekadę [POWERED BY CITIBANK HANDLOWY]

- Agenci AI, czyli rewolucja. Nie tylko w zakupach, ale też w płatnościach. Jak to zmienia przyszłość handlu? [POWERED BY VISA]

- Które spółki z branży oprogramowania nie przegrają z AI? Analitycy zrobili stress-testy. Czy po spadku wartości o 30% są już okazje inwestycyjne? [POWERED BY SAXOBANK]

„Pani poinformowała mnie o konieczności zeskanowania dowodu osobistego na potrzeby weryfikacji, na co nie wyraziłem zgody. Poprosiłem o zakreślenie pewnych danych markerem, na co pani powiedziała, że muszą znajdować się pełne dane, inaczej mnie nie obsłuży i nie wykona operacji zamknięcia rachunku karty. Dosłownie powiedziała, że mnie nie obsłuży”

– opowiada pan Bartek, który nie uległ presji i odszedł od stanowiska. Ale to przecież nie załatwia sprawy. Klient chce zamknąć nieużywaną, a kosztowną kartę kredytową oraz – z troski o bezpieczeństwo swoich danych – nie zgadza się na pełne skanowanie dokumentu tożsamości.

Przeczytaj też: Gdy bank prosi cię o wysłanie e-mailem skanu dowodu osobistego. Czy możesz zamazać niektóre dane?

Przeczytaj też: Chcesz wypłacić pieniądze w oddziale? Przy kasie w PKO BP dowód osobisty może ci już nie wystarczyć. Klienci pytają: „o co tu chodzi”?

Skan dowodu osobistego na wejściu i wyjściu

Rozumiem obawy pana Bartka. W pierwszej chwili pomyślałem, że działania banku to jakiś absurd. Skoro mój czytelnik ma „kredytówkę” w portfelu, to znaczy, że kiedyś już musiał być przez bank zweryfikowany. Mówimy tu o produkcie kredytowym, a więc zweryfikowana musiała być nie tylko jego tożsamość, ale też zdolność kredytowa.

Od razu na usta ciśnie się pytanie: po co bankowi skan dokumentu przy zamykaniu rachunku karty kredytowej? Nie wystarczy po prostu sprawdzić, na podstawie dowodu osobistego, że pan Bartek to pan Bartek? Bo idąc tym tropem można sobie wyobrazić, że załatwienie każdej sprawy w bankowym oddziale powinno kończyć się skanowaniem dokumentu tożsamości.

Chyba że Alior Bank nigdy nie zweryfikował pana Bartka. Jak mówi czytelnik, w posiadanie karty wszedł prawdopodobnie w jakimś markecie RTV. Nawet jeśli tak było, to karty nie mógł mu wydać „zwykły” sprzedawca, a pracownik punktu kredytowego, który musiał działać we współpracy z Alior Banku. Musiał więc mieć pełnomocnictwo do wykonywania czynności bankowych w imieniu Alior Banku. A ostatecznie wniosek o kartę musiała „klepnąć” bankowa centrala.

Przeczytaj też: Imię i nazwisko, PESEL, dowód osobisty, adres zamieszkania, wizerunek… Czym jest kradzież tożsamości? I jak się przed nią obronić?

Przeczytaj też: Bankowcy, przestańcie kombinować w sprawie zwrotu prowizji kredytowych! Przykład tego banku pokazuje, że sprawiedliwość nadejdzie

Bank: my tylko przestrzegamy prawa

Alior Bank nie zaprzecza, że stosuje takie procedury. Wyjaśnia, że „niektóre czynności bankowe wymagają weryfikacji poprzez zeskanowanie dowodu osobistego”. Na dowód tego podaje artykuły z dwóch ustaw. Pierwszy to art. 7 ustawy Prawo bankowe, którego interesująca nas część brzmi:

„Dokumenty związane z czynnościami bankowymi mogą być sporządzane na informatycznych nośnikach danych, jeżeli dokumenty te będą w sposób należyty utworzone, utrwalone, przekazane, przechowywane i zabezpieczone”

W przypadku sprawy pana Bartka czynnością bankową jest zamknięcie karty kredytowej, natomiast dokumentem związaną z tą czynnością, np. wniosek o zamknięcie karty. Chyba że skan dowodu jest elementem tej dokumentacji. Istotne w ustawie jest stwierdzenie, że ta dokumentacja „może być” sporządzana w formie elektronicznej. Może nie znaczy musi. Skoro klient ma ograniczone zaufanie do banku, to czy w tym przypadku nie można było dokonać odpisu dowodu osobistego? Myślę, że klient by na to poszedł, zwłaszcza, że gotowy był na skan, ale po zamazaniu niektórych informacji.

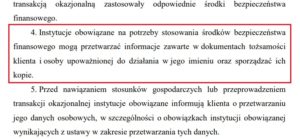

Druga podstawa prawna, na którą powołuje się Alior Bank, to art. 34 ustawy o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu. Mowa jest w nim o stosowaniu tzw. środków bezpieczeństwa finansowego. To m.in. ustalenie i weryfikacja tożsamości klienta. Punkt 4 tego artykułu brzmi:

„Instytucje obowiązane na potrzeby stosowania środków bezpieczeństwa finansowego mogą przetwarzać informacje zawarte w dokumentach tożsamości klienta i osoby upoważnionej do działania w jego imieniu oraz sporządzać ich kopie”

Czyli podobnie jak w ustawie Prawo bankowe pojawia się określenie „mogą”, a nie muszą.

Przeczytaj też: Inflacja nie odpuszcza. Wynosi już 4,4%! Oto nasze strategie depozytowe na czas rosnących cen. Ale czy tu pomoże nawet najlepsza lokata?

Zamknięcie karty kredytowej to nie pranie pieniędzy

W art. 35 wymieniono sytuacje, kiedy tzw. instytucje zobowiązane (czyli m.in. banki) muszą stosować środki bezpieczeństwa finansowego, których elementem jest prawo do kopiowania dokumentów tożsamości. Jedną z nich jest nawiązywanie stosunków gospodarczych, czyli – jeśli dobrze rozumiem – np. zakładanie konta czy wyrabianie karty kredytowej.

Mogą to też robić już w trakcie współpracy, jeśli mają podejrzenie, że działania klienta służą np. praniu pieniędzy, albo jeśli mają „wątpliwości co do prawdziwości lub kompletności dotychczas uzyskanych danych identyfikacyjnych klienta”. Na tej podstawie teoretycznie Alior Bank miał prawo jeszcze raz zweryfikować pana Bartka i skopiować jego dowód osobisty. Ale czy to oznacza, że przez kilka ostatnich lat, kiedy klient korzystał z karty, nie miał takich wątpliwości i nabrał ich dopiero, gdy pan Bartek postanowił zrezygnować z karty?

Nie kwestionuję prawa banku do sporządzania kopii dokumentu tożsamości, bo takie prawo dają mu wspomniane wcześniej ustawy. Ale warto wrócić uwagę na to, że nie mówimy tu o składaniu wniosku o kartę kredytową, a o jej zamknięciu.

Przeczytaj też: Klient dzwoni na infolinię, żeby zmienić dane dowodu osobistego. Musi podać kod SMS i… Czy może być bardziej pod górkę?

Przeczytaj też: Kupujesz coś przez telefon, a rozmowa jest nagrywana. Lecz gdy przychodzi do reklamacji, nagranie nagle znika. Jak z tym walczyć?

Nadzwyczajne środki bezpieczeństwa powinny być zastosowane przede wszystkim na początku procesu. Bank powinien sprawdzić, czy osoba wnioskująca o kartę jest tą, za którą się podaje i czy ma zdolność kredytową, a następnie dołożyć wszelkich starań, żeby korzystanie z karty dla klienta było bezpieczne.

Żeby rachunek karty zamknąć, pan Bartek powinien ją spłacić, uregulować wszelkie opłaty (np. za korzystanie), a przy składaniu dyspozycji zamknięcia karty bankowi powinno wystarczyć okazanie dokumentu, a nie jego skan.

Wiem, że bankom trudno rozstawać się z klientami korzystającymi z kart kredytowych. Klient, który aktywnie korzysta z karty, przynosi bankowi przychody w formie prowizji interchange (część wartości zakupów opłaconych kartą trafia do banku) lub z odsetek od kredytu (jeśli nie spłaci karcianego zadłużenia w określonym terminie). Na nieaktywnych posiadaczach kart banki też zarabiają, bo zwykle pobierają opłaty za korzystanie z karty. W tym kontekście patowa sytuacja jest korzystna dla banku.

Pan Bartek nie zgadza się na skan dowodu, a od tego Alior uzależnia zamknięcie rachunku karty. Fakt, przepisy otwierają mu drzwi do takiej procedury, ale w mojej opinii bank w tym przypadku nie musi stosować nadzwyczajnych środków bezpieczeństwa finansowego. Chyba że źle zweryfikował klienta przy podpisywaniu umowy o kartę, albo teraz podejrzewa, że klient pierze pieniądze lub jest terrorystą.