ETF-y nie są jeszcze zbyt popularnym sposobem lokowania oszczędności przez Polaków, ale to się może zmienić. Coraz częściej takie inwestycje są promowane przez biura maklerskie, pojawiają się też platformy, które pomagają inwestować w ETF-y w sposób zautomatyzowany. Od kilku dni polskich ciułaczy kusi słowacka platforma Finax. To klasyczny roboadvisor – jednym przelewem można zainwestować w indywidualnie dobrany portfel ETF-ów z całego świata

Na Zachodzie ETF-y, czyli tzw. fundusze indeksowe, powoli zaczynają wypierać z rynku klasyczne fundusze inwestycyjne, w których sztaby analityków i doradców inwestycyjnych pocą się, by wybrać spośród tysięcy spółek giełdowych te zyskujące na wartości szybciej, niż inne. W ETF-ach nie ma zarządzających, ani analityków i nikt nie wybiera spółek – po prostu inwestuje się w cały rynek, jak leci.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

To oczywiście oznacza, że ETF nie pobije średniej rynkowej, ale i nie będzie od niej gorszy. Tymczasem statystyki pokazują, że 80% tradycyjnych zarządzających nie jest w stanie wygenerować wartości dodanej, czyli pobić średniej rynkowej. A że koszty zarządzania ETF-em są wielokrotnie niższe – to one zyskują na popularności.

Polska i ETF-y: pierwsza randka

W Polsce to się jeszcze nie dzieje, bo u nas sprzedażą funduszy zajmują się głównie banki, które – będąc właścicielami największych firm zarządzających funduszami – nie mają interesu, by podcinać gałąź, na której siedzą.

Na szczęście coś się zmienia. Na polskiej giełdzie jest już notowanych pięć ETF-ów (na indeksy WIG20, DAX, S&P500, WIG i mWIG), poza tym największe biura maklerskie dają swoim klientom względnie tani dostęp do zagranicznych ETF-ów, opartych na indeksach ze wszystkich stron świata.

Tutaj więcej: Inwestowanie (nie)patriotyczne, czyli pięć powodów, by polubić ETF na indeks średnich spółek

Czytaj też: To będzie rok ETF-ów? Rusza pierwszy polski fundusz indeksowy

W dalszym ciągu nie ma jednak opartych na ETF-ach prostych planów inwestycyjnych, które pozwalają jednym przelewem lokować oszczędności w portfel ETF-ów. Jakiś czas temu opisywałem aplikację ETFmatic, która automatycznie zainwestowała moje pieniądze w globalne ETF-y.

Sprawdziłem właśnie wyniki i apka podaje, że od lata 2018 r. zarobiłem 17,7%, z czego 4% stanowiły dywidendy, zaś negatywny wpływ opłat na wynik wyniósł jedynie 0,7%. Kasa jest zainwestowana w ETF-y ze stajni Deutsche Banku, Vanguarda, HSBC, PowerShares, iShares i StateStreet (w sumie 11 ETF-ów, 48% w akcjach amerykańskich, 17% w obligacjach europejskich, 12% w akcjach europejskich, 9% w akcjach z rynków wschodzących).

Czytaj też: PZU pokazał proste i tanie fundusze indeksowe inPZU. Do złudzenia przypominają ETF-y. Rozwalą system?

Słowacka nowinka chce pomóc nam w tanim inwestowaniu

Lukę na polskim rynku chce zapełnić słowacki fintech Finax, który jest de facto maklerskim robodoradcą. Na podstawie podanych przez klienta informacji Finax buduje portfel ETF-ów, w które lokuje jego pieniądze. Jedynym obowiązkiem klienta jest zatwierdzić proponowany dla niego portfel i przelać pieniądze (lub ustawić w banku zlecenie stałe).

Od kilku dni Finax jest już dostępny w polskiej wersji językowej (www.finax.sk/pl), a polski obywatel może się bez przeszkód zarejestrować. Jeśli dobrze odczytuję grupę docelową tego przedsięwzięcia, to są nią długoterminowi ciułacze. Finax ma w portfelu raptem 10 ETF-ów i bez ogródek informuje, że transakcje na giełdach zawiera… raz na dwa tygodnie. A więc mówimy raczej o inwestowaniu spokojnym, by nie powiedzieć „dostojnym”. Aczkolwiek – sądząc po symulacji publikowanej na stronie internetowej Finax – mimo wszystko z pazurem.

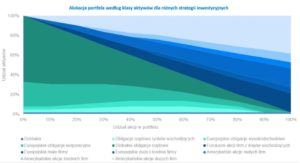

Do wyboru są ETF-y dostarczane przez Deutsche Bank, BlackRock, StateStreet, UBS. Oferują one inwestowanie w indeksy amerykańskich dużych, średnich i małych firm (S&P 500, S&P 400, Russell 2000), europejskich spółek różnej wielkości (Euro Stoxx 600, MSCI Europe Small Cap), akcji firm z krajów wschodzących (MSCI Emerging Markets), globalnych obligacji rządowych (Citi World Government Bond Developed Markets, Bloomberg Barclays Emerging Markets Sovereign), europejskich obligacji firm (Bloomberg Barclays Euro Corporate Bond, iBoxx EUR Liquid High Yield). Czyli: połączenie pełnego wypasu z minimalizmem (bo ETF-ów na świecie jest z 5000, a oni wybrali z tego tłumu tylko dziesięć)

Finax podaje, że jest biurem maklerskim działającym na mocy licencji wydanej przez słowacki bank centralny. I rzeczywiście, jest w rejestrze tamtejszych biur maklerskich. To ma o tyle duże znaczenie, że tym samym firma podlega słowackiemu systemowi ochrony konsumenta (coś a la nasz Bankowy Fundusz Gwarancyjny), a każdy klient jest chroniony na wypadek upadłości i innych nieprzyjemności do 50.000 euro. Oczywiście ochrona nie obejmuje strat z inwestowania pieniędzy ;-).

Finax działa od niedawna na Słowacji, w Czechach i na Węgrzech, ma 3000 klientów, ale siłą rzeczy nie da się jeszcze powiedzieć w jakim tempie ci klienci pomnażają swoje oszczędności. Na rodzimym rynku firma chwali się wprowadzeniem biometrycznej identyfikacji klienta przy rejestracji (pokazuje się dowód osobisty i robi się zdjęcie swojej twarzy „na żywo”), czego nie mają jeszcze tacy fintechowi potentaci, jak Revolut, czy N26.

Czytaj też: Nadchodzą aplikacje do prostego inwestowania w akcje z całego świata. Tak Evarvest chce podbić polski rynek

Ile kosztuje ETF-owy robot?

Żeby móc zainwestować za pomocą Finax trzeba się zarejestrować na jego stronie internetowej. Firma ma ciekawy pomysł, bo tzw. onboarding klienta zaczyna od analizy jego potrzeb. Trzeba odpowiedzieć na kilka pytań, przy okazji nawiązując sympatyczną konwersację z jakimś botem, który jednak wcale nie komunikuje się w metaliczny, bezduszny sposób, lecz nawet daje się lubić.

Trzeba podać cel inwestycji, kwotę przelewaną na początek oraz wartość pieniędzy, które będziemy dopłacali co miesiąc. Na tej podstawie firma proponuje strukturę portfela i rekomenduje ewentualne zmiany wartości wpłat, gdy wyjdzie jej, że nie da się osiągnąć planowanego celu w oparciu o zadeklarowane kwoty. Ja poprosiłem o strategię emerytalną i dowiedziałem się, że powinienem zwiększyć wpłaty, bo Finax chciałby mi dać 50% przyszłej emerytury (pozostałe 50% mam mieć z krajowego systemu państwowych emerytur). Miło.

Dopiero potem podaje się dane osobowe, dane z dowodu osobistego, numer telefonu i e-mail (trzeba się zweryfikować kodem SMS i kliknięciem w link wysłany na podany e-mail). Potem firma wysyła pięć pdf-ów z dokumentacją i instrukcję do przelewu (konto w mBanku). Niestety, nie działa tu żadna polska bramka płatnicza, trzeba ręcznie nadać przelew ze swojego konta, firma przesyła tylko instrukcję do przelewu na e-mail. Najmniejsza możliwa inwestycja to 100 zł, a więc każdego stać.

Czytaj też: Emerytura z akcji McDonald’sa i coca-Coli? Polskie fundusze już to oferują

Wszystkie ETF-y ze „stajni” Finax są denominowane w euro (z punktu widzenia polskiego inwestora wchodzi więc ryzyko walutowe) i wszystkie mają taki charakter, że reinwestują dywidendy. Korzystanie z usług słowackiej firmy oczywiście oznacza konieczność samodzielnego rozliczania podatków (w styczniu mają wprowadzić automatyczne wysyłanie polskim klientom wypełnionego PIT-a 8C).

Wycofanie się z inwestycji? Nie jest natychmiastowe. Firma sprzedaje udziały w ETF-ach we wtorki w parzystych tygodniach. Do tego trzeba dodać trzy dni robocze, zanim giełda przypisze pieniądze na konto Finax, a potem jeszcze są trzy-cztery dni na przelew z konta słowackiej firmy na nasze konto osobiste (pieniądze można otrzymać tylko na to konto bankowe, z którego przybyły).

Prowizje? Generalnie firma pobiera 1% opłaty za zarządzanie rocznie (poza tym, co pobierają firmy zarządzające ETF-ami, ale te prowizje są już zawarte w zmianie ich notowań). Od depozytów poniżej 4000 zł Finax też pobiera 1% prowizji. Natomiast – jak mi się wydaje – przewalutowanie pieniędzy ze złotych na euro odbywa się po uczciwym kursie. W sumie więc małego inwestora ten sposób inwestowania będzie kosztował mniej, niż w przypadku tradycyjnych funduszy, ale wyraźnie więcej, niż gdyby samodzielnie kupić sobie ETF.

Firma reklamuje się hasłem „Inteligentne inwestowanie w przystępnej cenie”. A na swoich stronach wykorzystuje wizerunek Warrena Buffeta, co potwierdza, że celem jego starań są głównie niedoświadczeni, długoterminowi inwestorzy, a nie agresywni day-traderzy. Nota bene Finax oferuje też standardowe usługi maklerskie i doradztwo inwestycyjne, ale na ten temat nie będę się teraz rozpisywał.

Czytaj też: Tak przez rok zarobiłem 10% (podobno) bez ryzyka. I zostałem przy okazji globalnym lichwiarzem

Czy Finax postraszy tłuste bankowe koty znad Wisły?

Przelałem Finaxowi pieniądze i zamierzam go gruntownie w ciągu najbliższych miesięcy przetestować. Na razie zauważyłem, że nie ma możliwości redefiniowania parametrów portfela. Jeśli raz zdecydowałem, że zaczynam inwestowanie od 5000 zł, a potem się rozmyślę i prześlę tylko 2000 zł, to pieniądze nie zostaną zainwestowane, a ja nie mam możliwości, żeby zmienić cel (chyba, że czegoś nie zauważyłem, ale dość długo przeklikiwałem się przez serwis).

To, co mi się podoba, to przejrzysty solidna dawka informacji o tym w co i w jaki sposób będą inwestowane pieniądze. Są wykresy, symulacje, informacje o wpływie prowizji na wynik inwestowania… I jest dość wyraźnie zaakcentowany aspekt ryzyka, które ponosi klient. A po zalogowaniu na jednym ekranie pokazane są wszystkie istotne informacje o portfelu. Prosto, przejrzyście, może nawet nazbyt ascetycznie (prawie nie ma oprawy graficznej).

Proste inwestowanie w najtańsze dostępne instrumenty finansowe, dostępne dla każdego – to produkt, który jest mi bliski i myślę, że ma szansę znaleźć w Polsce sporo fanów. Problemem jest kompletnie nieznana marka dostawcy tego produktu i brak historii. To wciąż firma-zagadka. Ale na rynku zdominowanym przez tłuste bankowe koty taki powiew świeżości na pewno nie zaszkodzi. Dlatego z dziką rozkoszą testuję Finaksa i pewnie za jakiś czas będę Wam opowiadam jak to się skończyło.