Bitcoin jeszcze nigdy w swojej historii nie był tak drogi. Od początku pandemii jego wartość praktycznie bez przerwy idzie w górę, w ciągu niespełna trzech kwartałów się więcej, niż podwoiła. Jeszcze trzy lata temu Bitcoin kosztował 3.000 dolarów. Teraz przebił z impetem 20.000 dolarów. A analitycy już się kłócą, czy za rok będzie po 200.000 dolarów, czy tylko po 50.000 „zielonych”? Fakt jest taki, że za jednego Bitcoina, rzecz nie istniejącą w realnym świecie, nie osiągającą przychodów, ani nie dającą dywidendy, płaci się tyle, ile za nowy samochód średniej klasy. Paranoja? Szaleństwo? Dziwaczna moda? Antyinflacyjna panika? A może… „nowa normalność”? Co będzie dalej?

Dziś, po raz pierwszy w historii, wartość najpopularniejszego cyfrowego pieniądza przekroczyła psychologiczną barierę 20.000 dolarów. Sporo, jak na aktywo, które nie istnieje w realnym świecie, jest wyłącznie cyfrowym zapisem w smartfonach jego posiadaczy. Kto choć trochę interesuje się Bitcoinem i cyfrowymi pieniędzmi doskonale zna jego nieprawdopodobną historię. Dziesięć lat temu Bitcoin był wart jednego dolara. W 2013 r. jego wartość przekroczyła po raz pierwszy 100 dolarów. W 2017 r. za jednego Bitcoina płacono już 1.000 dolarów, zaś rok później – 10.000 dolarów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Gdy trzy lata temu Bitcoin zbliżył się do 20.000 dolarów, nastąpił krach, który sprowadził wartość tego cyfrowego pieniądza do zaledwie 3.000 dolarów. Wystarczyły dwa lata i jedna pandemia, by Bitcoin znów znalazł się na historycznej barierze. Ale tym razem z wielkim hukiem ją przekroczył.

Jeden Bitcoin ma dziś wartość 75.000 zł, czyli średniej klasy nowego samochodu. I nawet trudno powiedzieć czy to dużo, czy mało, bo Bitcoin jest tylko cyfrowym zapisem w smartfonie.

Kłopot z Bitcoinem – jak i z innymi cyfrowymi pieniędzmi – polega na tym, że jego wartość wynika w zasadzie jedynie z mody, co oznacza, że dla wielu inwestorów (m.in. dla mnie) jest „nieinwestowalny”. Na ten samej zasadzie można lokować oszczędności w znaczki pocztowe.

To nie jest spółka, która osiąga przychody, zyski, wypłaca dywidendy. Bitcoin, owszem, jest wygodnym sposobem przesuwania wartości z jednego końca świata na drugi, bez pośrednictwa banków i bez konieczności legitymowania się (anonimowo), ale nic poza tym.

No, ma jeszcze jedną zaletę: nie można go dodrukować. To pieniądz oparty na technologii blockchain, którego algorytm tworzenia został zaprogramowany na samym początku i prawdopodobnie nie da się go zmienić.

I właśnie dlatego Bitcoin jest porównywany ze złotem, które przed cyfrową erą było najważniejszą inwestycją na złe czasy. Złota też jest na świecie tylko ograniczona ilość i nie da się go „dodrukować” (choć są kontrakty terminowe na złoto). W dodatku poniżej pewnej wartości (szacowanej na 800-1.000 dolarów za uncję) nie opłaca się go wydobywać.

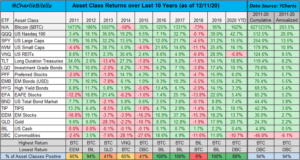

Tyle, że to Bitcoin, a nie złoto, jest najlepszą inwestycją (a może „inwestycją”, czyli dobrze „ulokowanym” losem na loterię?) w ostatnich 10 latach. Poniżej macie tabelkę z wynikami poszczególnych tzw. klas aktywów w ostatniej dekadzie…

…oraz ilustrację, ile można było przez ten czas zarobić, kupując za 100 dolarów różne akcje największych amerykańskich firm oraz Bitcoina. Źródłem wykresów jest artykuł na ZeroHedge.com.

„Cyfrowe złoto”, czyli tej kryptowaluty nie można dodrukować

Złoto też nie jest spółką, nie osiąga przychodów, ani nie wypłaca dywidendy, a jego wartość od setek lat rośnie. Zdaniem niektórych Bitcoin stał się dla wielu inwestorów „nowym złotem”. Coś w tym jest, dość powiedzieć, że w ostatnich miesiącach, gdy Bitcoin przyspieszył wzrost kursu, złoto stanęło w miejscu (w jego przypadku niedawny historyczny rekord to nieco ponad 2.000 dolarów za uncję).

Bitcoin nigdy prawdopodobnie nie będzie pieniądzem, którym będziemy płacili za bułki w sklepie (choć już kilka lat temu używałem karty płatniczej, która była jednocześnie „kantorem” wymieniającym złotówki na Bitcoiny). Jest go za mało, a więc jest zbyt niestabilny, by się nadawał do codziennego używania.

Jego wartości nie „pilnuje” żaden bank centralny, jest więc podatny na manipulacje oraz spekulacje. Co i rusz pojawiają się plotki, że większość istniejących Bitcoinów jest w rękach kilku inwestorów, którzy „bawią się” tym rynkiem. Raz na jakiś czas wybuchają afery, bo nagle znika kolejna wirtualna giełda, na której handluje się kryptowalutami. Ludzie tracą wszystko, nie działają żadne państwowe gwarancje.

Czytaj też: Fani kryptowalut pod ostrzałem oszustów i złodziei. Coraz nowe sposoby okradania posiadaczy bitcoina

Mało jest ludzi, którzy byliby gotowi na Bitcoinie oprzeć np. swoje oszczędności emerytalne, aczkolwiek może nie byłby to najgorszy pomysł? Niejaki Laszlo zaoferował w 2010 r. jednej z pizzerii w USA kwotę 10.000 Bitcoinów za dostarczenie mu dwóch pizz. Firma zgodziła się, wówczas wartość BTC była znikoma, jednak dziś ta pizza byłaby warta 200 mln dolarów. Są w Polsce promotorzy inwestowania 5% swoich oszczędności emerytalnych w portfel różnych kryptowalut (w tym Bitcoina).

Choć wokół Bitcoina jest mnóstwo wątpliwości – w niektórych krajach handlowanie nim jest zabronione, bo władze uważają, że obrót tym pieniądzem służy wyłącznie przestępczości i prania brudnych pieniędzy – hossa „cyfrowego złota” trwa w najlepsze. Co stoi za jej ostatnią odsłoną?

Przeczytaj kilka ciekawostek o Bitcoinie: Kto jest największymi inwestorem na tym rynku? Nieprawdopodobne, ale prawdziwe!

Banki centralne „pompują” Bitcoina drukując puste pieniądze

Analitycy mówią, że hossa na rynku Bitcoina to efekt nowatorskiej polityki rządów i banków centralnych w najpotężniejszych krajach świata. Postanowiły one „zasypać” koronawirusowy kryzys gospodarczy świeżo drukowanymi pieniędzmi.

Przykładowo: wartość bilansu amerykańskiego banku centralnego od marca do dziś wzrosła niemal dwukrotnie (z 4,3 do 7,2 biliona dolarów, tutaj macie wykres, który to pokazuje). Innymi słowy – poprzez kupowanie obligacji i innych papierów wartościowych od ich dotychczasowych posiadaczy bank centralny wypuścił na rynek niewyobrażalną wartość gotówki. To samo zrobił Europejski Bank Centralny i jego odpowiedniki w innych krajach. Nasz NBP „wydrukował” ok. 70 mld zł.

Posiadacze oszczędności obawiają się, że prędzej czy później musi dojść do wybuchu inflacji, bo tak duża ilość pieniądza bez pokrycia nie może nie zaowocować wzrostem cen. Ale 10 lat temu też ratowano gospodarkę światową drukowaniem pieniędzy, a inflacja się nie pojawiła. Dlaczego miałaby się pojawić tym razem?

Według zwolenników ucieczki przed inflacją 10 lat temu pieniądze popłynęły do chwiejącego się w posadach sektora bankowego i nie zostały przeniesione do naszych portfeli. Teraz jest inaczej: pieniądze są kierowane do właścicieli firm (w ramach różnego rodzaju tarcz antykryzysowych) oraz do konsumentów, by poszli na zakupy i „odmrozili” handel.

Banki centralne uspokajają, że wydrukowały tylko tyle nowych pieniędzy, by zalepić dziurę wynikającą ze zmniejszenia popytu konsumentów, zamkniętych w domach w wyniku lockdownów. Pytanie: czy bankowcy znajdą sposób, by „wessać” nadmiar pieniądza, gdy gospodarka wróci do normalnego działania. Jeśli nie – inflacja jednak nadejdzie.

Bitcoin: malutki rynek, wielkie zainteresowanie

Dlatego właśnie posiadacze gotówki szukają alternatyw. Klasyczną jest wspomniane wyżej złoto. Rośnie też moda na alkohole inwestycyjne, rekordy padają na aukcjach dzieł sztuki. Na całym świecie – także w Polsce – świetnie się ma rynek nieruchomości luksusowych. Jeśli się zastanawiacie dlaczego ceny mieszkań nie chcą spadać, to odpowiedź tkwi w zerowych stopach procentowych oraz obawach przed inflacją tych, którzy mają oszczędności.

Bitcoin rośnie najszybciej ze wszystkiego, bo jest go najmniej. To jest malutki rynek, wart obecnie 400 miliardów dolarów. Dla porównania: wartość rynkowa wszystkich akcji jednej tylko amerykańskiej spółki Apple to prawie 2,2 biliona dolarów.

A im droższy jest Bitcoin, tym większe budzi zainteresowanie nowych inwestorów. Ostatnio jedna z najstarszych firm ubezpieczeniowych w USA, Massachusetts Mutual Life Insurance (MassMutual) – rok założenia 1851, 235 mld dolarów pod zarządzaniem – poinformowała, że po raz pierwszy dołączyła do portfela swoich inwestycji Bitcoina o wartości 100 mln dolarów (0,04% całości jego inwestycji).

Kolejne banki informują, że umożliwiają swoim klientom inwestowanie w Bitcoina na takiej zasadzie, jak w akcje, czy obligacje. Visa podała, że stworzy kartę kredytową z programem lojalnościowym, w którym cashback będzie wypłacany w… kryptowalutach (program będzie się nazywał, a jakże, Bitcoin Rewards). W jednym z nowojorskich banków już to zresztą działa. A w Polsce pojawił się nawet… program systematycznego oszczędzania kryptowalut.

Największy bank w Singapurze DBS Bank ogłosił uruchomienie własnej giełdy kryptowalut. Będzie obsługiwała cztery waluty „klasyczne”, czyli fiducjarne — jen japoński, dolar amerykański, dolar singapurski i dolar hongkoński – a także cztery kryptowaluty — Bitcoin, Ethereum, Bitcoin Cash, XRP. Z kolei hiszpański gigant bankowy BBVA planuje uruchomienie dla swoich klientów usługi wymiany i przechowywania kryptowalut.

Czytaj: Za pomocą takich kart można płacić bitcoinem lub ethereum w każdym sklepie. Czas się bać?

Bitcoin w ostatnim czasie stał się jednym z trzech najczęściej „handlowanych” aktywów na świecie. JP Morgan napisał w ostatnim komentarzu, że popularność Bitcoina może oznaczać gorsze czasy do złota, bo to Bitcoin stanie się najpopularniejszym antykryzysowym aktywem. Londyńska firma inwestycyjna Ruffer Investment (27 mld dolarów pod zarządzaniem) tak ostatnio komentował sytuację:

„Postrzegamy Bitcoina jako małą, ale silną polisę ubezpieczeniową przeciwko ciągłej dewaluacji głównych walut świata. Bitcoin dywersyfikuje znacznie większe inwestycje naszej firmy w obligacje korporacyjne, złoto i obligacje powiązane z inflacją. I działa jako zabezpieczenie niektórych zagrożeń monetarnych i rynkowych, które widzimy”

Bitcoin za rok będzie dziesięć razy droższy? A może będzie wart okrągłe zero?

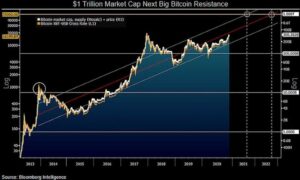

Jak to zwykle bywa przy takich wybuchach euforii, analitycy prześcigają się w kreowaniu wspaniałych perspektyw dla notowań Bitcoina. Jeden ze strategów Bloomberg Intelligence niedawno pisał, że tak naprawdę najbliższym oporem dla Bitcoina jest poziom, w którym kapitalizacja tego rynku sięgnie biliona dolarów. A to się stanie przy cenie tej kryptowaluty rzędu 55.000 dolarów.

A jeden z analityków Citibanku wypalił, że do końca 2021 r. Bitcoin może kosztować… 318.000 dolarów. Czyli grubo ponad… milion złotych. Za cyfrowy zapis dotyczący „prywatnej waluty” w smartfonie!

Ale takie same prognozy słyszeliśmy w 2017 r., a potem Bitcoin zanurkował z poziomu 20.000 dolarów do 3.000 dolarów. Trudno sobie dziś wyobrazić globalną delegalizację tego pieniądza lub obrotu nim, ale jeśli klimat z jakiegoś powodu się zmieni, to nic nie obroni inwestorów lokujących na tym rynku swoje oszczędności przed ciężkimi stratami. Analitycy niedawno policzyli, że średnia spadkowa korekta Bitcoina miała do tej pory wartość 37%.

Są hipotezy, że początkiem końca Bitcoina może być pojawienie się innej kryptowaluty, której „gwarantem” będzie któraś z największych światowych korporacji internetowych. Facebook jakiś czas temu przedstawił projekt kryptowaluty Libra (ale ona miała „działać” inaczej, niż Bitcoin, miała być wymienialna 1:1 z dolarem). Na razie projekt upadł, bo wycofały się z niego Visa, Mastercard i Paypal, a Mareczkowi Zuckerbergowi palcem pogroził amerykański bank centralny.

Czytaj też: A w Polsce niektóre banki zamykały konta ludziom, którzy handlowali kryptowalutami

Technologia blockchain, na której oparty jest Bitcoin, na pewno zaowocuje nowymi cyfrowymi pieniędzmi. Pytanie tylko czy będą to pieniądze „oficjalne”, z wartością „żyrowaną” przez banki centralne, czy też pieniądze prywatne, za którymi będą stały potężne korporacje. Być może Bitcoin jest tolerowany przez kreatorów tradycyjnych walut tylko dlatego, żeby nie powstało zamiast niego nic nowego.

Czytaj też: Blockchain, czyli przełomowa technologia w historii świata? Co ona „potrafi”?

Nie wiem czy pamiętacie, ale przez moment był pomysł, żeby Polska miała swojego „oficjalnego” Bitcoina. Spółka Billon powołała do życia taką cyfrową walutę, ale nie zdołała uzyskać akceptacji NBP i poszła rozwijać cyfrowe pieniądze za granicę.

Rynek Bitcoina jest tak malutki, że jego czysto spekulacyjny wzrost w zasadzie nie ma żadnych granic. Ponieważ wartości Bitcoina nie można odnieść do żadnych wskaźników (przychody, zyski, dywidendy), to nie wiadomo kiedy jest tani, a kiedy drogi. Równie dobrze może być wart nie 20.000 dolarów, lecz 100.000 dolarów, albo okrągłe zero, gdyby pojawiła się atrakcyjna alternatywa.

Ale co ja tam wiem. Pamiętacie, co pisał o Bitcoinie redaktor Samcik dobrych kilka lat temu? Bitcoin kosztuje już ponad 10.000 dolarów. Oto osiem powodów, które mogą sprowadzić jego wartość (prawie) do zera. Wszystko podtrzymuję i niczego się nie wypieram! Ale przynajmniej dobrze przepowiedziałem dołek na rynku złota ;-).

—————————-

POSŁUCHAJ PODCAST „FINANSOWE SENSACJE TYGODNIA”

W nowym odcinku podcastu „Finansowe sensacje tygodnia” rozmawiamy o prezentach dla naszych mam, ojców oraz dziadków. Standard to kosmetyki, książki, ciepły koc, zimowe skarpetki, czy witaminki na serce i nie tylko. Ale może czas oderwać się od tej sztampy? Jakie upominki mogą im przynieść najwięcej radości w erze pandemii? Zapraszam do posłuchania! Kliknij tutaj i poświęć kilkadziesiąt minut swojego życia, żeby dowiedzieć się czegoś ciekawego.

—————————-

Każdy chce zagrać na tej loterii

Poważne korporacje finansowe, które na rynku Bitcoina lokują 0,05% swoich aktywów też traktują tę inwestycję jako czysty zakład. Jeśli okaże się, że inwestycja jest warta zero, to od tego nie zbankrutują. A jeśli nie…

W moim portfelu prywatnych inwestycji Bitcoina do tej pory nie miałem, wolałem wino, whisky, złoto, czy metale strategiczne (np. Uran). Ale dziś zainwestowanie kawałka kapitału w Bitcoina nie jest problemem – można to zrobić np. poprzez aplikację Revolut, czy eToro, albo przez platformy foreksowe. Tylko czy położenie pieniędzy na tym rynku można w ogóle nazwać „inwestowaniem”? Bardzo chętnie poczytam co o tym myślicie.

A na koniec poczytaj to: Co będzie jeśli wreszcie załamie się pieniądz oparty na zaufaniu? Oni chcą, żeby każdy z nas miał „standard złota” w portfelu.

_________________

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Obawiasz się inflacji? Sprawdź też „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

_________________

PRZYGOTUJ SWOJE OSZCZĘDNOŚCI NA INFLACJĘ:

>>> Tutaj dwa słowa o antyinflacyjnych obligacjach skarbowych i o tym, które teraz najlepiej wybrać. A do wzięcia jest nawet 4-5% rocznie na długoterminowych obligacjach i 1% na tych względnie krótkoterminowych

>>> Warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1,7-1,8% w skali roku

>>> A tutaj trzy w miarę bezpieczne sposoby lokowania oszczędności nie będące depozytami, pozwalające chronić pieniądze przed inflacją

>>> Tutaj macie trzy przykładowe strategie lokowania oszczędności na dłużej, oparte na funduszach inwestycyjnych

>>> Tutaj dwa słowa o możliwościach lokowania oszczędności w największe firmy na świecie za pośrednictwem „automatycznych funduszy”, czyli ETF-ów, żeby uniezależnić się od szaleństwa polskich polityków

I jeszcze dwie zniżki przygotowane specjalnie dla czytelników „Subiektywnie o finansach”:

>>> W ramach mojej współpracy z AXA TFI możesz dostać dwa razy po 200 zł, wpłacając pieniądze na konta IKZE oraz IKE – czyli inwestując w ramach „opakowania emerytalnego” związanego z gwarantowaną przez polski rząd ulgą podatkową Szczegóły tej promocji znajdziesz pod tym linkiem. Warto wpisać przy rejestracji kod promocyjny „msamcik2020” (działa zarówno przy promocji 200 za 2000 przy wpłatach do IKE, jak i do IKZE).

>>> W ramach współpracy edukacyjnej z F-Trust mam dla Ciebie kupon umożliwiający inwestowanie pieniędzy bez opłaty manipulacyjnej na internetowej platformie, na której znajdziesz setki funduszy inwestycyjnych. Należy kliknąć ten link, a potem wpisać kod promocyjny ULTSMA. Zapłacisz tylko wliczaną w wartość jednostek uczestnictwa opłatę za zarządzanie wybranym funduszem lub funduszami (jej ominąć się, niestety, nie da). Ale żadnych innych opłat nie będzie.

_________________

SUBSKRYBUJ KANAŁ WIDEO „SUBIEKTYWNIE O FINANSACH” I ZOBACZ NAJNOWSZE SZKOLENIA:

Na kanale YouTube „Subiektywnie o finansach” znajdziesz mnóstwo wideoporadników dotyczących lokowania oszczędności, inwestowania, rozsądnego zarządzania domowym budżetem, nowoczesnych form płatności oraz innych ważnych rzeczy dla Twojego portfela. Subskrybuj i oglądaj.

źródło zdjęcia tytułowego do tekstu: Andre Francois McKenzie/Unsplash.com (otwarta licencja)