Obligacje skarbowe były w ostatnich latach w miarę bezpieczną przystanią dla naszych oszczędności. Ich popularność rosła, bo oprocentowanie lokat bankowych spadało, a obligacji – nie. Teraz to się niestety kończy. Ministerstwo Finansów od maja masakruje oprocentowanie i marże obligacji. Czy lokowanie oszczędności w obligacje skarbowe w ogóle się jeszcze opłaci? Sprawdzam na konkretnych przykładach.

W ostatnich miesiącach wielokrotnie przypominałem Wam o możliwości ulokowania części oszczędności w obligacje skarbowe indeksowane inflacją. Pisałem, że niektórzy z Was bez problemu wycisną z takich obligacji oprocentowanie rzędu 5% w skali roku, zaś nie dalej, jak kilka dni temu Irek Sudak zauważył, że nabywcy obligacji czteroletnich sprzed roku zgarnęli właśnie prawie 6% odsetek od ulokowanego w tych papierach kapitału.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Na tle postępującej mizerii jeśli chodzi o oprocentowanie depozytów bankowych – mówimy o bardzo porządnym zysku. I to w dodatku umożliwiającym pokonanie inflacji, czego żaden bankowy depozyt już dziś nie zagwarantuje. Tym bardziej po cięciach stóp procentowych NBP. Przy okazji: polecam artykuł pt. „Pięć rzeczy, które zmienią się w twoim życiu po obniżce stóp procentowych NBP”. Warto też poczytać o tym, jak do polskich banków doszła moda na ujemne oprocentowanie oszczędności klientów. Co ciekawe, banki niekoniecznie chcą obniżać oprocentowanie kredytów, zastawiając na kredytobiorców pułapki regulaminowe.

———————-

Obawiasz się inflacji? Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

———————-

Oprocentowanie i marże oferowane przez Ministerstwo Finansów nabywcom obligacji nie zmieniały się od dawna, więc ich atrakcyjność w stosunku do depozytów mocno się zwiększała. W ostatnich miesiącach przerzucaliście do obligacji po 2,5 mld zł miesięcznie. To już dużo, być może więcej, niż lądowało w najlepszych czasach na rynku nieruchomości inwestycyjnych.

Drastyczne cięcie oprocentowania: ile teraz dadzą zarobić obligacje dwu- i trzyletnie?

Ale niestety dobre czasy się kończą. Ministerstwo Finansów poinformowało właśnie w komunikacie, że zmienia oprocentowanie obligacji (w przypadku tych stałoprocentowych) i marże (w przypadku zmiennoprocentowych). Nowe zasady zaczynają obowiązywać od 1 maja. Do końca kwietnia można kupować obligacje na dotychczasowych, bardziej opłacalnych zasadach. Co się zmienia? Idąc po kolei:

>>> Oprocentowanie trzymiesięcznych oszczędnościowych obligacji (OTS) będzie teraz wynosiło 0,5% w skali roku (minus podatek). Do tej pory te obligacje gwarantowały 1,5% w skali roku. To oznacza, że z każdych 10.000 zł te obligacje po trzech miesiącach „zapłacą” 10,1 zł oprocentowania netto (po podatku). To mniej, niż część bankowych depozytów (w mniejszych bankach wciąż można dostać powyżej 1% odsetek w skali roku, zaś w promocji – nawet znacznie więcej).

>>> Oprocentowanie dwuletnich oszczędnościowych obligacji (DOS) zmienia się z obecnych 2,1% w skali roku na 1% w skali roku. Oprocentowanie – jak dotąd – jest stałe przez cały okres inwestycji. Odsetki po roku są dopisywane do kapitału (czyli w drugim roku „pracuje’ ciut wyższa kwota). Przy tych warunkach z każdych ulokowanych 10.000 zł po dwóch latach inwestor dostanie 163 zł odsetek (do tej pory mógł liczyć na 343 zł). Średni roczny zwrot z inwestycji wynosi 0,81% (do tej pory – 1,7%). Dwuletnie obligacje już na „starych” zasadach nie chroniły przed inflacją, ale teraz nie będą przed nią chroniły jeszcze bardziej.

>>> Oprocentowanie trzyletnich oszczędnościowych obligacji (TOZ) zmienia się na stałe 1,1% w pierwszym półrocznym okresie odsetkowym, zaś w kolejnych będzie wynosiło tyle, co wskaźnik WIBOR 6M. Obecnie wskaźnik ten wynosi 0,71%. Dziś obligacje te również są oprocentowane według stawki WIBOR 6M, ale w pierwszym okresie odsetkowym zarabiają w tempie 2,2% w skali roku. W przypadku obligacji TOZ zmiana rentowności nie jest duża. W obecnych warunkach każde 10.000 zł daje 57 zł czystego zysku w skali roku (przy założeniu niezmienności stawki WIBOR 6M przez trzy lata) i dodatkowo 61 zł w pierwszym roku (wyższy procent w pierwszym półroczu). Na nowych zasadach dodatkowy zysk w pierwszym roku obniży się do 15 zł. Łączny zysk po trzech latach spadnie więc ze 232 zł do 186 zł. To tylko minimalnie więcej, niż można dostać z 10.000 zł po dwóch latach inwestowania w obligacje DOS.

Obligacje czteroletnie już nie ochronią przed inflacją (chyba, że przed niską)

Oprocentowanie czteroletnich indeksowanych oszczędnościowych obligacji (COI) wyniesie teraz 1,3% w pierwszym roku (do tej pory było 2,4%), a w kolejnych latach inwestor będzie zarabiał tyle, ile wynika z GUS-owskiego wskaźnika inflacji za poprzedni roku plus 0,75%. Do tej pory marża ponad inflację wynosiła 1,25%.

Co to oznacza? Przy wysokiej inflacji do minimum zmniejsza się szansa na to, że obligacje czteroletnie ochronią przed jej skutkami. Dlaczego? Załóżmy, że przez całe cztery lata mamy 4% inflacji i że inwestujemy w te obligacje 10.000 zł. W pierwszym roku inwestor dostanie tylko 1,3% odsetek, co oznacza, że realnie (po opodatkowaniu podatkiem Belki) jego kapitał stopnieje o prawie 300 zł. Jak to policzyłem? Ano 400 zł to spadek wartości pieniądza (inflacja), zaś 105 zł to odsetki netto za pierwszy rok.

Czy te prawie 300 zł jest do odrobienia przy marży rzędu 0,75%? Nie. A nawet wręcz przeciwnie. Roczny zysk z 10.000 zł przy oprocentowaniu 4,75% i po potrąceniu podatku Belki wyniesie 385 zł. Po trzech latach – 1.155 zł. Spadek wartości pieniądza w tym czasie – 1.200 zł. A zatem inwestycja przy tych założeniach (inflacja 4%) przyniesie realną stratę (1.260 zł z odsetek, 1.600 zł to utrata wartości pieniądza).

Oczywiście: w jakiejś części obligacje COI mogą ochronić przed inflacją, bo przy inflacji 4% realnie dadzą tyle, ile depozyt z oprocentowaniem 3,9% w skali roku (oprocentowanie nominalne, przed podatkiem Belki). To i tak lepiej, niż w banku. Ale o pełnym „pokryciu” inflacji moglibyśmy mówić tylko wtedy, gdyby inflacja była niska. Wtedy z jednej strony strata na niskim oprocentowaniu w pierwszym roku nie jest tak duża, a z drugiej strony 0,75% marży da wyższy zysk, niż wyniesie strata spowodowana naliczeniem podatku Belki.

Przy inflacji rzędu 1,5% mamy stratę 45 zł w pierwszym roku (inflacja zżera 150 zł, a oprocentowanie wynosi sztywne 1,3% minus „belka”), zaś w kolejnych latach dostajemy po 2,25% odsetek (182 zł netto), czyli w każdym roku „odrabiamy” po 32 zł w stosunku do inflacji („zjadającej” po 150 zł rocznie). I na koniec jesteśmy do przodu.

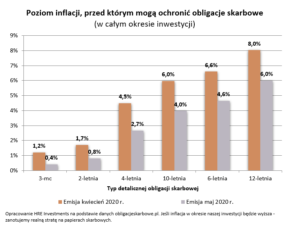

Ale już przy inflacji rzędu 2% mamy po pierwszym roku 95 zł realnej straty, a potem odrabiamy tylko po 22 zł rocznie przez trzy lata, a więc nie mamy szans na odrobienie tego, co realnie straciliśmy w pierwszym roku. Krótko pisząc, tylko przy średniorocznej inflacji z „jedynką” z przodu obligacje czteroletnie ochronią realną wartość pieniądza. W innym przypadku sztywne oprocentowanie w pierwszym roku (zbyt niskie) i marża w kolejnych latach (przy wysokiej inflacji nie pokrywająca nawet podatku Belki!) niszczy ochronną funkcję obligacji czteroletnich.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Obligacje dziesięcioletnie: spokojnie, to tylko masakra (oprocentowania)

Oprocentowanie emerytalnych dziesięcioletnich oszczędnościowych obligacji (EDO) spadnie do 1,7% w pierwszym roku (do tej pory było 2,7%), zaś w kolejnych latach inwestor będzie dostawał tyle, ile GUS policzy jako inflację za poprzedni rok plus 1% marży. Tutaj sytuacja jest podobna, jak przy obligacjach COI. Dziesięcioletnie obligacje będą chroniły przed inflacją tylko wtedy, gdy ta inflacja będzie niska.

Jest mały plus. Marża jest nieco wyższa, zaś okres odrabiania strat z pierwszego roku (gdy oprocentowanie jest sztywne i nieatrakcyjne) – dłuższy. Policzmy to w wariancie dla inflacji, która przez kolejną dekadę będzie wynosiła 4% i 1,5% oraz dla inwestycji wynoszącej 10.000 zł.

Przy inflacji 4% i nowym oprocentowaniu obligacji dziesięcioletnich w pierwszym roku inwestor traci 400 zł na wartości pieniądza i zyskuje 138 zł na oprocentowaniu (po podatku Belki). Do odrobienia przez pozostałych dziewięć lat jest 262 zł. Oprocentowanie wyniesie 5% rocznie, czyli łącznie 4.294 zł na czysto, biorąc pod uwagę kapitalizację odsetek i podatek Belki. Przy średniorocznej inflacji 4% łączny zarobek z zainwestowanych 10.000 zł po dekadzie wyniesie 4.432 zł Mniej więcej tyle, ile nasza modelowa inflacja w tym okresie i mniej więcej tyle, ile wyniósłby zysk z depozytu o średnim oprocentowaniu 4,6% (nominalnie, przed „belką”).

A jak sprawa wyglądałaby przy inflacji rzędu 1,5% przez dziesięć lat? W pierwszym roku zarobek inwestora wynosi 138 zł, zaś utrata wartości pieniądza – 150 zł. Do odrobienia w kolejnych dziewięciu latach jest więc zaledwie parę groszy. Oprocentowanie w tym okresie wyniesie 2,5%, co oznacza – po uwzględnieniu kapitalizacji odsetek i podatku Belki – 1.977 zł odsetek. Łączny dochód z obligacji po dekadzie przy inwestycji 10.000 zł i inflacji średniorocznej 1,5% – 2.115 zł. Tyle, co na depozycie płacącym 2,4% w skali roku. Znacznie powyżej inflacji 1,5%.

Można więc powiedzieć – czyniąc kilka karygodnych uproszczeń – że obligacje dziesięcioletnie na nowych zasadach oprocentowania i marży mogą ochronić przed inflacją tylko o tyle, o ile ta inflacja średniorocznie nie przekroczy 4%. Oczywiście: wszystko się zmieni w sytuacji, gdy w pierwszym roku inflacja będzie wyższa, niż w symulacji, a w kolejnych niższa. Albo odwrotnie. Ale tego nie przeskoczymy, bo nie jesteśmy wróżbitami.

Masz dzieci? Masz szansę ochronić się przed inflacją!

Ministerstwo Finansów niezmiennie oferuje też obligacje dla beneficjentów programu 500+. Można przeznaczyć na ich zakup tylko tyle pieniędzy, ile się dostało w skali roku w ramach świadczenia na dziecko lub dzieci. Warto skorzystać (jeśli ktoś może), bo oprocentowanie jest tu zdecydowanie fajniejsze, niż przy innych rodzajach obligacji.

>>> Oprocentowanie rodzinnych oszczędnościowych sześcioletnich obligacji (ROS) wynosi w pierwszym roku 1,5%, a potem wskaźnik inflacji plus 1,25% marży (w dotychczasowej wersji jest 2,8% i 1,75% marży). Warunki mocno kiepściejsze, niż do tej pory, ale 1,25% marży zapewnia godną ochronę przed inflacją nawet do 5% w skali roku. Jest tutaj też roczna kapitalizacja odsetek.

>>> Oprocentowanie rodzinnych oszczędnościowych dwunastoletnich obligacji (ROD) wynosi od maja 2% przez pierwszy rok oraz Inflację powiększoną o marżę w wysokości 1,5% w kolejnych latach. Jak na obecne warunki – nie jest źle. Przy obecnej inflacji (4,6%), karkołomnym założeniu, że będzie taka sama aż do 2232 r. oraz inwestycji rzędu 10.000 zł (czyli potrzebna jest dwójka gnomów, bo na jedno można zainwestować tylko 6.000 zł) w pierwszym roku do wyjęcia jest 162 zł po podatku Belki, zaś w kolejnych 11 latach – łącznie 6.998 zł. W sumie, po uwzględnieniu kapitalizacji odsetek i podatku – wyciągamy 7.160 zł. To tyle, ile można byłoby wycisnąć z lokaty oprocentowanej na 5,7% w skali roku. A więc ten rodzaj obligacji chroni przed inflacją naprawdę wysoką (choć wcale nie jest powiedziane, że przez 12 kolejnych lat nie doczekamy się jeszcze wyższej).

Do mniej więcej tych samych wniosków doszedł Bartosz Turek, analityk HRE Investments, który porównał „stare” i „nowe” warunki oprocentowania obligacji w kontekście tego przed jaką inflacją będą w stanie obronić. I podzielił moją tezę, że dziś przed inflacją w portfelu chronią dzieci. Nie tylko dlatego, że powodują „wysuszenie” człowieka z wszelkich oszczędności (czyli problem ich zjadania sam się rozwiązuje), ale dlatego, że tylko rodzinne obligacje zapewniają ochronę przed inflacją dużą i małą. A te można kupić wyłącznie mając dzieci. Im więcej, tym lepiej ;-).

(dalsza część artykułu pod zaproszenie do podcastu)

——————————————————–

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”:

>>> czy wybory w Polsce mogłyby się odbyć przez… głosowanie przelewem? (01:10)

>>> kto zbiera dane naszych dzieci, gdy chodzą do e-szkoły (10:00)

>>> co to za dziwaczny pomysł z tym e-poleconym? (15:55)

>>> czy nasze pieniądze są bezpieczne, gdy NBP włączył drukarki? (19:48)

>>> do czego doprowadzi wielka kłótnia branży turystycznej z ministrem zdrowia, co z tanim lataniem oraz o nowych ofertach biur podróży (27:40)

>>> czy będziemy płacili więcej za wodę z powodu suszy stulecia? (41:54)

Aby posłuchać kliknij baner lub wejdź w ten link

——————————————————–

Czas się modlić o niższą inflację, bo obligacje to papierowa tarcza

Czas na podsumowanie. Nowe warunki są oczywiście dużo gorsze od dotychczasowych. Marże i oprocentowanie jest tak niskie, że już nie tylko obligacje krótkoterminowe (trzymiesięczne, dwu- i trzyletnie), ale nawet obligacje czteroletnie indeksowane inflacją nie dają gwarancji, że przed tą inflacją ochronią. W przypadku czterolatków ta inflacja musiałaby być średnio poniżej 2% w skali roku, żeby ochrona była pełna.

W przypadku obligacji dziesięcioletnich jest szansa na ochronę wartości pieniądza, o ile inflacja średniorocznie nie będzie przekraczała 4%. Tyle, że teraz – do jasnej cholery – przekracza! Patrząc na sprawy przez pryzmat obecnej sytuacji, to żadne obligacje nie chronią już w 100% przed utratą realnej wartości pieniądza (no, może poza dwunastoletnimi, rodzinnymi).

Oczywiście: czasem nawet częściowa ochrona jest lepsza, niż trzymanie pieniędzy w banku na 0,5%. Ale trzeba sobie uzmysłowić, że czasy, gdy obligacje skarbowe były bezpieczną przystanią dla pieniędzy się powoli kończą. Kto ma wolne pieniądze i i tak rozważał zainwestowanie oszczędności w obligacje – może jeszcze „zmieścić” się w okienku wyższych marż i oprocentowania. Do 30 kwietnia 2020 r. można jeszcze kupić obligacje na starych zasadach. Starych, czyli tych (uwaga: to inwestycje na dłuższy termin, zerknijcie na opłaty przy wcześniejszej odsprzedaży obligacji panu ministrowi)

Kto nie chce tracić realnej wartości swoich oszczędności, musi albo liczyć na to, że inflacja wkrótce spadnie (nadchodzi recesja, więc kto wie, ale z drugiej strony mamy też mieć suszę stulecia i ceny żywności na pewno wystrzelą w górę, jak z katapulty), albo nauczyć się długoterminowego lokowania pieniędzy na rynku kapitałowym.

Nie chcesz stracić w banku 30% realnej wartości swoich oszczędności w ciągu dziesięciu najbliższych lat? Co robić?

O tym akurat nauczam Was i nauczałem od lat – sam właśnie w taki sposób lokuję oszczędności od ponad 20 lat i pobijam oprocentowanie depozytu bankowego oraz inflację. Raz na dziesięć lat zdarzy się jakiś krach, ale ogólnie kawałki własności przedsiębiorstw chronią realną wartość pieniądza najlepiej (o ile przestrzegamy zasad rozłożenia oszczędności na wiele miejsc i systematycznego dopłacania). Lepiej nawet, niż złoto, czy nieruchomości.

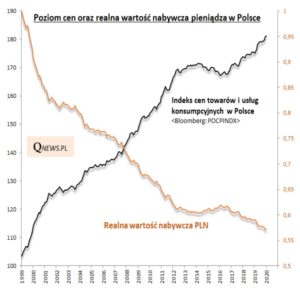

O tym, że to nie jest fajne, gdy spada wartość nabywcza naszych oszczędności, najlepiej przekonuje ten wykres, który zassałem z serwisu qnews.pl, który bardzo mocno Wam polecam jako źródło inspiracji do długoterminowego oszczędzania:

Osobiście uważam, że długoterminowe posiadanie – bezpośrednio, za pomocą funduszy inwestycyjnych lub ETF-ów – kawałków firm, które coś produkują, zatrudniają ludzi i zarabiają pieniądze, dzieląc się nimi – to jedyny sposób na zwiększenie realnej wartości tych pieniędzy. Zarówno złoto, jak i nieruchomości w długim terminie „tylko” chronią wartość oszczędności. Realna wartość kawałka firmy, wyrażona w pieniądzu, zawsze będzie odzwierciedlała inflację. To, że przez dziesięć ostatnich lat ceny akcji na świecie rosły w bezprecedensowym tempie tylko częściowo wynikało z faktu, że spółki się rozwijały. To była też „zasługa” spadającej realnej wartości (a właściwie siły nabywczej) pieniędzy, w których są wyrażone ceny.

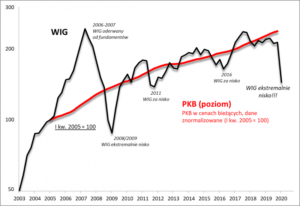

Jakkolwiek Polska nie jest najlepszym przykładem na solidny rynek kapitałowy, ale nawet u nas wyceny spółek giełdowych generalnie trzymają się tempa rozwoju gospodarki i – przynajmniej przeważnie – bronią pieniędzy przed inflacją:

więcej takich fajnych wykresów znajdziecie na Qnews.pl, zapraszam gorąco do śledzenia.

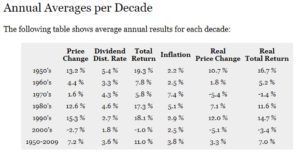

O tym, że akcje generalnie chronią przed inflacją mówi też ta tabelka poniżej, odnosząca się do rynku amerykańskiego. Analitycy policzyli średnioroczny wzrost lub spadek wartości akcji, dorzucili do tego wartość wypłacanych dywidend i policzyli inflację w tym czasie (też uśredniając ją w skali roku).

Zobaczcie co wyszło (patrzymy na „total return” i porównujemy z „inflation”, wynik jest w skali roku). W większości dziesięciolatek akcje dobrze broniły przed inflacją, choć zdarzyły się takie dziesięciolatki, w których to się nie udało (dlatego właśnie w moim portfelu inwestycji złożonym z czterech ćwiartek nie ma samych akcji – patrz linki poniżej :-)).

Czytaj więcej: Przegląd antyinflacyjnych sposobów lokowania oszczędności

Tutaj więcej o tym, jak inwestuję swoje prywatne oszczędności: czyli o zasadzie czterech ćwiartek by Samcik

Dlaczego nie trzeba bać się lokowania poza bankiem? Zobacz tę jedną tabelkę i wszystko zrozumiesz

Polecam też: Masz już oszczędności, ale nie chcesz ich wszystkich trzymać w Polsce? Gdzie je wysłać, gdy świat stoi otworem?

Zobacz także: Duża część mojego funduszu spełniania marzeń powstaje za granicą. Niepatriotyczne? Mam powody

Zerknij także: Jak wybrać najlepszy fundusz inwestycyjny, który ochroni twoje pieniądze przed inflacją? Ważny jest ten jeden parametr

Zobacz też: Jak lokować oszczędności, gdy banki centralne włączyły drukarki? Czy ETF może być dobrym pomysłem?

Zapraszam też do obejrzenia zapisu trzech nowych webinarów o lokowaniu oszczędności:

Trzy pomysły na ulokowanie oszczędności w niepewnych czasach

Pieniądze w czasach zarazy – 100 pytań do Samcika o banki, waluty, kredyty, inwestowanie

Poradnik o inwestowaniu w ETF-y dla początkujących:

Jeśli nie chcesz przegapić żadnego kolejnego webinarium – koniecznie zapisz się na mój newsletter (niektóre z webinariów są zarezerwowane wyłącznie dla tych z Was, którzy subskrybują newsletter „Subiektywnie o finansach”)

obrazek tytułowy: minister finansów Tadeusz Kościński (z Twittera ministerialnego), kadr z horroru „Lśnienie” Stanleya Cubricka oraz przedwojenna obligacja skarbowa z domowego archiwum Ekipy Samcika