- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Długoterminowe pomnażanie oszczędności nie wymaga ani doktoratu z finansów, ani poświęcania bardzo dużych pokładów czasu, potrzebna jest natomiast żelazna konsekwencja (systematyczność wpłat) oraz przyjęcie strategii, która skutecznie pozwoli rozproszyć ryzyko.

Nawet jeśli przyjmiemy, że inwestowanie na rynku kapitałowym w perspektywie 20-30 lat wiąże się z relatywnie niewielkim ryzykiem…

…to jednak ryzyko to warto jak najbardziej ścisnąć, bo w tej grze mamy tylko jedno „życie”. Jeśli naszym celem jest uskładanie funduszu spełniania marzeń i przeznaczamy na ten cel 10-15% naszych dochodów (bo tak to powinno wyglądać), to nie ma tu miejsca na błąd. Ja w każdym razie nie biorę pod uwagę sytuacji, w której po tych 30 latach oszczędzania zostaję na lodzie i zaczynam jeszcze raz od zera.

Rozproszenie ryzyka ma kilka aspektów, z których najważniejszym – obok rozłożenia inwestycji na różne rodzaje aktywów (banki, obligacje, fundusze, nieruchomości, inwestycje alternatywne) oraz na różne strefy walutowe (euro, dolar, domowa waluta) – jest zróżnicowanie geograficzne.

Gdzie powstaje światowe bogactwo? I dlaczego nie ma tam naszych pieniędzy?

Uwielbiam przypominać wykres, na którym doskonale widać jak niewielkim jesteśmy punktem na mapie krajów generujących bogactwo świata. Owszem, w zależności od tego jakie kryteria przyjąć Polska jest między 21. a 30. miejscem na gospodarczej mapie świata, ale daje nam to minimalny udział w kształtowaniu losów świata.

To nie w Polsce powstały największe prywatne spółki świata, to nie u nas wymyśla się najważniejsze innowacje, to nie polskie firmy faramceutyczne, technologiczne i przemysłowe trzęsą światowymi giełdami. Nawet wśród tzw. rynków wschodzących Polska jest „maluchem”, bo tu rządzą Chiny, Korea, państwa Ameryki Łacińskiej.

Niedawno – przy okazji politycznej decyzji o połączeniu Orlenu z Lotosem – sprawdzałem jak będzie wyglądał ten regionalny gigant (w końcu największa firma w Polsce) na tle największych koncernów naftowych i petrochemicznych świata. Największe koncerny w tej branży są dziesięciokrotnie od niego większe.

Sauda Aramco, czy PetroChina to firmy z obrotami rzędu 450 mld dol. Amerykański Exxon Mobile, czy holendersko-brytyjski Royal Dutch Shell mają po 270 mld dol. obrotu, a brytyjskie BP i francuski Total – po ponad 200 mld dol. Norweski Statoil wart jest jakieś 85 mld dol. w przychodach. Orlen, który dziś znajduje się mniej więcej w okolicach 45-50 miejsca w rankingach największych na świecie firm petrochrmicznych awansuje co najwyżej o kilka miejsc.

Największa na świecie korporacja pod względem obrotów – Walmart – ma tymczasem pół biliona dolarów rocznych obrotów. W pierwszej dziesiątce są jeszcze m.in. japońska Toyota, niemiecki Volkswagen, holendersko-brytyjski Royal Dutch Shell, amerykański Apple i trzy firmy energetyczne z Chin.

A gdzie mają siedziby firmy będące właścicielami nacenniejszych marek na świecie? Z tych danych wynika, że nie tylko Polska jest marginesem w globalnej gospodarce, ale i Europa zaczyna nim być.

40 lat inwestowania w McDonaldsa’a lub Coca-Coli. Sukces czy porażka?

Jeśli więc mam tylko jedno „finansowe życie”, to czy powinienem uzależniać jego losy – a więc i losy mojego funduszu spełniania marzeń – od tego co stanie się w tylko jednym miejscu na świecie? Od tego czy będzie tu hiperinflacja, dewaluacja, nacjonalizacja lub inne atrakcje? Nie mogę sobie na to pozwolić, dlatego dziś mniej więcej 60% moich inwestycji w akcje dzieje się poza granicami Polski.

Oczywiście: nie brakuje w Polsce dużych, porządnych firm, które są notowane na giełdzie, od wielu lat wypłacają dywidendy i zwiększają wartość swoich udziałów (a więc dają zarobić podwójnie – dają coroczne „odsetki” i w dodatku rośnie wartość akcji, cegiełek ich własności). Ale na świecie jest ich dużo więcej.

Gdybym 40 lat temu zainwestował 10.000 dolarów w akcje McDonaldsa (po półtora dolara za sztukę), to dziś miałbym milion „zielonych” (licząc po 159 dolarów za akcję). Gdybym w dniu swoich pierwszych urodzin zainwestował 10.000 dolarów w akcje Coca-Coli (po dolarze za sztukę), dziś miałbym 400.000 dolarów (jedna akcja kosztuje 43 dolary). Gdybym 40 lat temu położył 10.000 dolarów w akcje Exxon Mobile (po 3 dolary za sztukę), to dziś miałbym w dyspozycji 240.000 dolarów.

Po drodze spadła też wartość nabywcza tegoż dolara, więc nie można mówić, że te spółki przyniosły od 25-krotności do 100-krotności przebitki wartości rynkowej (w realnej wartości pieniądza było to mniej), ale z całą pewnością taka inwestycja ochroniłaby wartość mojego pieniądza. A gdybym 40 lat temu zamienił 10.000 dolarów na polskie złote i umieścił je w banku? Wiecie co bym dziś miał.

Oczywiście: rynek kapitałowy to nie jest maszynka, która zawsze „robi” pieniądze. Gdybym 15 lat temu kupił akcje fińskiej Nokii (po 16 euro), to dziś miałbym jedną czwartą pieniędzy. Firma, która była ikoną innowacyjności, nie wytrzymała wyścigu technologicznego, popełniono błędy w jej zarządzaniu i w efekcie nie ochroniła wartości pieniędzy swoich udziałowców. Podobny był los Kodaka. W Polsce takim przykładem jest dawna Telekomunikacja Polska (dziś występująca pod flagą Orange).

Nie wiem czy za kolejnych 40 lat McDonalds będzie jeszcze istniał, więc nie postawię na niego wszystkich moich pieniędzy. Ale chcę mieć udziały w największych firmach branży technologicznej, farmaceutycznej, energetycznej, spożywczej, opieki medycznej, a nawet – pal licho wojskowej i tej, która zajmuje się podbojem kosmosu. Tak się składa, że takich spółek nie ma w Polsce.

Trzy sposoby inwestowania za granicą

Jest w Polsce kilka biur maklerskich, które dają możliwość kupowania akcji na Wall Street, giełdzie londyńskiej, paryskiej lub we Frankfurcie (m.in. DM BOŚ, DM Deutsche Banku, DM ING, CDM Pekao). Jedynym problemem są prowizje, które przeważnie wynoszą od 20 do 100 euro od każdej transakcji. Wyjątkiem są zagraniczne, internetowe biura maklerskie, które są duuużo tańsze, ale działają trochę tak, jak Uber.

W grę wchodzi też zakup tzw. jednostek indeksowych (ETF). Tym sposobem można stać się „współwłaścicielem” indeksu, a nie tylko pojedynczej spółki. Jednostki indeksowe kupuje się dokładnie tak samo, jak akcje. Ich ceny zaś zmieniają się w sposób odwzorowujący indeksy giełdowe.

Tutaj więcej: Jakie ETF-y można kupić na warszawskiej giełdzie?

Trzecia opcja lokowania części pieniędzy za granicą – przyznam, że tę właśnie wykorzystuję w największym stopniu – to fundusze inwestycyjne. W grę wchodzą zarówno fundusze polskich firm zarządzających aktywami (kupują one jednostki zagranicznych funduszy i dzięki temu uzyskują „widoki” na światowe rynki), jak i zagranicznych, mających siedzibę z reguły w Luksemburgu. Te zagraniczne to najwięksi światowi potentaci – Franklin Templeton, BlackRock, Schroeders, czy Robeco.

Przykładowe inwestycje zagraniczne w funduszach

Zaletą zagranicznych funduszy inwestycyjnych (są do kupienia w niektórych bankach i u największych polskich pośredników finansowych – niestety, z reguły nie przez internet) jest m.in. to, że mają w ofercie strategie i fundusze z reguły niedostępne w polskich firmach. I że pobierają radykalnie niższe opłaty za zarządzanie.

Wśród zagranicznych funduszy inwestycyjnych, które „zapakowałem” do swojego funduszu spełniania marzeń jest m.in. fundusz Templeton BRIC (fundusz inwestujący w największych krajach wschodzących czyli Brazylii, Rosji, Indiach i Chinach – 34% zysku w zeszłym roku), albo fundusz BGF Global Equity Income (czyli fundusz, który inwestuje w akcje największych światowych korporacji – 4,7% zysku w 2017-tym).

Wśród funduszy bezpieczniejszych mam np. udziały w Templeton Global Total Return, czyli funduszu stosującym strategię tzw. absolutnej stopy zwrotu (5,8% na plusie w zeszłym roku). Jego naczelną zasadą jest chronić kapitał inwestora przed stratą i jednocześnie wycisnąć większy zysk, niż z depozytu lub obligacji. Wychodzi mu to różnie, ale ostatnio jakby lepiej. Albo fundusz Schroeder Global Diversified Growth, który inwestuje w różne klasy aktywów, ale tak dobierając proporcje, by mieć możliwie dużo tego co rośnie i mało tego co spada (9,1% na plusie w 2017-tym).

Poza tym mam też trochę ETF-ów, czyli „funduszy indeksowych”, które odzwierciedlają ruchy całych indeksów (nie pokonają więc średniej rynkowej, ani z nią nie przegrają). Ale temat ETF-ów – ich zalet (niskie koszty) i wad (zakup wymagający rachunku maklerskiego i problemy z odzyskaniem pieniędzy w razie kryzysu i niewypłacalności emitenta) – poruszę przy innej okazji, bo to duża story.

Lokowanie części oszczędności na świecie? To nie jest rocket science

Powyżej podałem tylko niektóre przykłady „moich” funduszy inwestujących za granicą (tych stosunkowo mniej „szalonych”, bo mam funduszowe inwestycje w takich krajach jak np. Turcja, której nie polecam nikomu, kto ma słabe nerwy). I nie przytaczam ich po to, by Wam rekomendować akurat ich zakup.

Niektóre z nich wcale nie są takie najlepsze. Moim celem jest pokazać Wam, że to nie jest żadna rocket science. Każdy może sobie taki fundusz kupić. Próg wejścia jest trochę wyższy, niż w „polskich” funduszach, ale 10.000 zł już z reguły wystarczy.

Wszystkie te fundusze kupiłem w Polsce, u polskich doradców finansowych i nie zainwestowałem w nie milionów. Są to fundusze najsłynniejszych światowych asset managerów, mających dziesiątki i setki lat tradycji, których wiarygodność finansowa jest dla mnie o niebo wyższa, niż wiarygodność polskiego rządu.

Wady? Wspomniana wyżej podatność na różnice kursowe (słabnąca waluta „bazowa” funduszu zabiera zyski po przeliczeniu na złote) oraz konieczność samodzielnego rozliczenia podatku PIT po sprzedaży funduszu (większość z nich przesyła informację podatkową, co ułatwia sprawę).

Zagraniczne fundusze mają niższe opłaty od polskich, no i są poza lepkimi rączkami polskich polityków, ale trzeba samodzielnie rozliczać się z zysków w ramach PIT-a.

Jeszcze łatwiejszą opcją wejścia na zagraniczne rynki są polskie fundusze inwestujące globalnie. Wśród „moich” funduszy tego typu jest np. Caspar Globalny, albo Quercus Multistrategy (oba zarobiły w zeszłym roku 6-7%). Mam też fundusz NN Środkowoeuropejski, który lokuje w akcje spółek z naszego regionu Europy (w zeszłym roku dał 18% zysku).

Bazę wszystkich polskich funduszy inwestycyjnych – także tych specjalizujących się w inwestycjach na zagranicznych rynkach – znajdziecie na stronie Analizy.pl (trzeba wybrać sekcję „notowania”, a potem kliknąć „grupa” i wybrać z listy odpowiedni rodzaj funduszy, np. akcji globalnych albo akcji z emerging markets. O, tu przeklejam zestawienie zyskowności właśnie tej ostatniej odmiany funduszy.

Czy to ryzyko się opłaci?

Oczywiście: wszystkie wymienione fundusze zawierają się – jeśli pamiętacie moją zasadę „czterech ćwiartek” – w jednej zaledwie ćwiartce inwestycji, w ramach której wystawiam moje pieniądze na ryzyko. Co więcej, stanowią jedynie część tej jednej ćwiartki, oprócz bezpośrednich inwestycji w akcje oraz w fundusze inwestycyjne lokujące wyłącznie w Polsce oraz ETF-ów.

Tutaj więcej: o samcikowej zasadzie czterech ćwiartek

Oprócz tej ćwiartki mam też trzy inne – depozyty bankowe, obligacje (kupione samodzielnie oraz fundusze obligacji, zarówno polskie, jak i światowe), staram się zarobić na rynku nieruchomości i zabezpieczyć to wszystko inwestycjami alternatywnymi.

W dobrych czasach, jakie mieliśmy przez dwa ostatnie lata, ćwiartka „akcyjna” przynosi wysokie zyski. W złych czasach – przynosi straty. Od kilku miesięcy na rynkach światowych trwają niepokoje i jest niemal pewne, że to będzie słabszy rok dla inwestycji giełdowych, niż poprzednie.

Ale nie o to chodzi. Portfel jest tak zbudowany, że nawet stosunkowo duże straty w ćwiartce akcyjnej powinny zostać zamortyzowane zyskami z pozostałych. Poza tym liczy się trend długoterminowy, 20-30-letni. Zacząłem budować mój portfel inwestycji 20 lat temu i jestem w najlepszym razie w połowie drogi do momentu, gdy będę mógł z niego skorzystać.

Nie wykluczam, że jedna z moich ćwiartek może przynieść wielkie straty. A druga – wielkie zyski. Trzecia ochorni wartość pieniądza, a czwarta ją nieco zwiększy. Która będzie która? Tego nie wiem. Dlatego staram się nie trzymać pieniędzy ani tylko w banku, ani tylko w akcjach. Ani tylko w Polsce, ani tylko za granicą.

Najlepsze strategie dla początkujących inwestorów

Początkującym inwestorom proponuję ulokować pieniądze w dwa fundusze inwestujące w Polsce i dwa zagraniczne, ale nie specjalizujące się w żadnej konkretnej branży. Niech to będzie fundusz globalny inwestujący w krajach rozwiniętych albo rozwijających się. W krajach rozwiniętych mamy najbardziej znane światowe spółki dywidendowe, a więc najbardziej „niezniszczalne”.

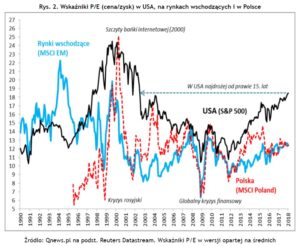

A z kolei kraje rozwijające się mają tę zaletę, iż największe koncerny notowane na tamtejszych giełdach są wyceniane znacznie niżej od największych koncernów w USA, Japonii, czy Eurostrefie (dziś średnio jest to 25% syskonta, to bardzo dużo). Tu podbudowa teoretyczna dla koncepcji, by część pieniędzy zanieść na rynki wschodzące, np. do Azji (wykres za QNews).

Inwestowanie części pieniędzy za granicą oznacza – w większości przypadków – wystawienie pieniędzy na ryzyko walutowe. Dawniej bardzo tego nie lubiłem, bo wydawało mi się, że nie jestem w stanie zaakceptować sytuacji, w której mój dochód może być zniwelowany przez niekorzystne różnice kursowe.

Z tamtych czasów pozostały mi w portfelu fundusze inwestycyjne, które co prawda inwestują za granicą (w euro lub dolarach), ale też zabezpieczają zmiany różnic kursowych. Ich wyniki są nieco niższe od osiągnięć funduszy nie zabezpieczających się przed ryzykiem kursowym (bo taki hedging kosztuje).

Dziś wolę fundusze „oryginalnie” inwestujące w walutach obcych. Uważam, że dzięki temu zabezpieczam się przed ryzykiem spadku realnej wartości złotego.

O czym myślę? Najcenniejsze, najbardziej zaawansowane technologicznie rzeczy, które mam w domu, są sprowadzane z USA albo z Europy Zachodniej. Ich cena zależy do kursu euro i dolara. Jeśli z polską gospodarką stanie się coś złego, to za moje oszczędności trzymane w banku będę mógł kupić mniej telewizorów Samsunga, telefonów Apple’a i samochodów Mercedesa.

Chyba, że… przynajmniej część tych oszczędności będzie wyrażona w euro i dolarach. Oczywiście: można uważać, że strefa euro się rozpadnie, zaś rekordowo zadłużeni Amerykanie wkrótce oddadzą globalne przywództwo Chińczykom. Ale – nawet w takiej sytuacji – nie warto skazywać się na czekanie czy złoty będzie za 20-30 lat wart mniej, czy więcej, niż dziś. I część oszczędności trzymać np. w spółkach chińskich.

ilustracja: QuinceMedia/Pixabay