O tym, że Idea Bank – kontrolowany przez biznesmena Leszka Czarneckiego – ma kłopoty finansowe, wiadomo nie od dziś. Decyzja Bankowego Funduszu Gwarancyjnego o jego przymusowej restrukturyzacji nie jest więc sensacją, bo o takim scenariuszu mówiło się już od jakiegoś czasu. Ale czy to naprawdę był jedyny sposób na rozwiązanie problemów banku, który właśnie zaczął wychodzić na prostą? A może to był pretekst do kolejnego etapu nacjonalizacji branży bankowej? Majątek Idea Banku przejmie bowiem państwowy Bank Pekao. Co czeka klientów Idea Banku?

Ostatniego dnia 2020 r. Bankowy Fundusz Gwarancyjny wszczął wobec Idea Banku procedurę przymusowej restrukturyzacji. Za kilka dni blisko 200.000 klientów stanie się klientami Banku Pekao, zaś akcjonariusze banku (oraz większość posiadaczy jego obligacji) zostają wywłaszczeni. BFG tłumaczy, że zdecydował się na przymusową restrukturyzację, ponieważ zostały spełnione trzy przesłanki, które zobowiązują Fundusz do takiego działania.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

BFG: „Idea Bank był zagrożony bankructwem, więc musieliśmy działać”

Pierwsza przesłanka to zagrożenie Idea Banku upadłością. Druga jest taka, iż BFG nie wierzył w to, że prowadzony przez Idea Bank program naprawczy (choć formalnie niezatwierdzony przez Komisję Nadzoru Finansowego) pozwoliłby w rozsądnym czasie odsunąć widmo bankructwa. Trzecia przesłanka jest taka, że potencjalna upadłość Idea Banku mogłoby zachwiać stabilnością sektora finansowego. I że dzięki wdrożeniu procedury przymusowej restrukturyzacji można ograniczyć zaangażowanie funduszy publicznych (a więc podatnicy nie muszą zrzucać się na pokrycie strat banku).

Na czym polega ten mechanizm, który powoduje błyskawiczne odebranie banku jego dotychczasowym współwłaścicielom i przekazanie go innej instytucji finansowej? Przymusowa restrukturyzacja pojawiła się w polskim prawie w 2016 r. Jest pokłosiem kryzysu finansowego sprzed dekady. Wprowadziła odpowiedzialność właścicieli, ale też wierzycieli (obligatariuszy i deponentów) za straty banku.

W wyniku przymusowej restrukturyzacji bank może zostać przejęty przez inny np. bank. Choć w grę wchodzi także podział majątku banku i próba sprzedaży jego zdrowej części. I właśnie zgodnie z tą procedurą – którą zarządza urząd odpowiedzialny za gwarancje depozytowe dla klientów – Idea Bank przechodzi do historii. A jego akcje oraz obligacje podporządkowane zostaną umorzone.

BFG poinformował, że majątek Idea Banku zostanie przejęty przez bank z żubrem w logo 3 stycznia. I uspokaja, że dla klientów Idea Banku nic się nie zmienia. Wszelkie umowy podpisane z bankiem pozostają w mocy, nie zmieniają się numery rachunków, na tych samych zasadach klienci logować się będą do bankowości elektronicznej. Kredyty nadal mają być spłacane, a depozyty są utrzymywane na tych samych zasadach. Zmieni się jedynie logotyp na stronie internetowej banku.

Przeczytaj też: Zdzisław (ten od planu) byłby zadowolony. Czy przymusowa restrukturyzacja Podkarpackiego Banku Spółdzielczego to jakiś test?

Bankructwo? Idea Bank właśnie zaczął wychodzić na prostą!

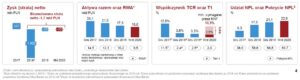

Idea Bank w pewnym momencie rzeczywiście balansował na skraju bankructwa (w kwietniu 2019 r. ogłosił monstrualne 1,9 mld zł straty). Ale czy teraz decyzja o zastosowaniu przymusowej restrukturyzacji naprawdę była konieczna? Przed podjęciem decyzji BFG zlecił oszacowanie wartości Idea Banku. Z analizy PwC Advisory ma wynikać, że aktywa Idea Banku nie wystarczają na zaspokojenie jego zobowiązań, a dziura w kapitałach banku sięga 482,8 mln zł.

Tyle, że wyniki finansowe Idea Banku nie potwierdzają tej diagnozy. W pierwszym półroczu 2020 r. Idea Bank miał minimalny zysk (1 mln zł), w trzecim kwartale zwiększył go o 5,2 mln zł. Ograniczył skalę działalności (w ciągu roku „skurczył się” o blisko jedną czwartą – z 20,5 do 15,7 mld zł), mocno ściął też koszty, zredukował zatrudnienie. Inna sprawa, że aby spełnić wymogi kapitałowe (narzucone wszystkim bankom przez Komisję Nadzoru Finansowego) i odrobić „zjedzony” przez poprzednie straty kapitał, bank powinien „wyczarować” skądś miliard złotych.

Idea Bank miał pozyskać te pieniądze ze sprzedaży części udziałów firmy faktoringowej Idea Money, akcji Idea Getin Leasing oraz emisji nowych akcji. Więcej o planach zarządu banku na odbudowanie kapitałów banku pisaliśmy w tej analizie.

Ratowanie bankruta czy „plan Zdzisława”?

Wiele wskazuje na to, że los Idea Banku został przesądzony już późnym latem tego roku. Pełniący obowiązki prezesa Banku Pekao Leszek Skiba przyznał na konferencji prasowej, że przygotowania do tej transakcji rozpoczęły się… już kilka miesięcy temu. Nie odpowiedział natomiast wprost na pytanie, dlaczego Idea Bank trafił pod skrzydła akurat Banku Pekao. Zapewniał, że transakcja nie wpłynie negatywnie na kondycję Banku Pekao, a wręcz w dłuższym czasie bankowi się opłaci (300 mln zł synergii netto w ciągu 10 lat).

BFG udzielił „żubrowi” gwarancji pokrycia strat np. wtedy, jeśli pogorszy się jakość portfela kredytowego przejętego od Idea Banku. Tą gwarancją mają być też objęte potencjalne straty wynikające z przegranych spraw przed sądami. Chodzi m.in. o sprzedaż trefnych obligacji GetBack.

Skiba tłumaczy, że transakcja była konieczna, żeby uchronić sektor bankowy przed „zrzutką” na wypłaty pieniędzy dla deponentów, gdyby Idea bank upadł. Wartość depozytów gwarantowanych, a więc do równowartości 100.000 euro, sięga w Idea Banku 14 mld zł. Gdyby Idea Bank „klasycznie” zbankrutował, te pieniądze musiałyby wyłożyć pozostałe banki. Po uporządkowanej likwidacji banku bezpieczne będą nie tylko depozyty gwarantowane, ale też te, które przekraczają wartość limitu gwarancji (czyli powyżej równowartości 100.000 euro).

O tym, że przejęcie zlikwidowanego przez państwowy urząd banku jest niezwykle kontrowersyjną transakcją świadczy zamieszanie, które powstało po ogłoszeniu transakcji na szczytach władz banku. Dwóch wiceprezesów Banku Pekao zrezygnowało ze stanowisk, nie zgadzając się z decyzją o przejmowaniu Idea Banku.

Bez odpowiedzi pozostaje też pytanie dlaczego tę decyzję trzeba było ogłaszać akurat w Sylwestra, kiedy czujność inwestorów oraz obserwatorów rynku finansowego jest mniejsza, niż zwykle.

Leszek Czarnecki: „będę żądał odszkodowań”

Zupełnie inaczej decyzję BFG ocenia Leszek Czarnecki. W wydanym w czwartek oświadczeniu napisał, że decyzja BFG w praktyce oznacza nacjonalizację Idea Banku (przejmuje go bank kontrolowany przez Skarb Państwa) i jest jawnym pogwałceniem prawa.

„Odbywa się ona w sytuacji, gdy Idea Bank zaczął osiągać pozytywne efekty restrukturyzacji. Bank złożył plan naprawy, który nie został zatwierdzony przez KNF, ale którego elementy były realizowane. M.in. w ciągu ostatnich tygodni moje spółki zainwestowały dodatkowo w bank 156 mln zł i zobowiązały się do dalszego dokapitalizowania w kwocie ok. 200 mln. Przypomnę, że przyczyną kłopotów Idea Bank było m.in. działanie KNF w okresie, w którym szefował tej instytucji Marek Ch.”

– pisze Czarnecki. Jego zdaniem, to, co się właśnie wydarzyło, jest realizacją tzw. planu Zdzisława. Chodzi o Zdzisława Sokala, byłego prezesa BFG. Jak utrzymuje Czarnecki, ten plan został mu przedstawiony przez poprzedniego szefa KNF, a którą to rozmowę Czarnecki potajemnie nagrał. Plan miał polegać w skrócie na tym, że w zamian za łapówkę instytucje nadzorcze miały otoczyć banki Czarneckiego parasolem ochronnym. W razie odmowy, zagrożono biznesmenowi wszczęciem procedury resolution. Właśnie tej, którą uruchomił teraz BFG.

„Ponieważ nie zgodziłem się na propozycję korupcyjną i nie ugiąłem się nawet pod groźbą aresztu współpracować z obecną ekipą rządową w planach przejmowania niezależnych mediów przez spółki Skarbu Państwa, realizuje się plan wywłaszczenie mnie z majątku. Podobnie postępowano z polskimi przedsiębiorcami w latach czterdziestych i pięćdziesiątych ubiegłego wieku”

– napisał Czarnecki. Główny udziałowiec Idea Banku zapowiedział odwołanie od tej decyzji do sądu. Zapewnił też, że będzie domagał się odszkodowania na kwotę stanowiącą wartość jego udziałów i przyszłych zysków.

Czy użycie „broni atomowej” przeciwko Idea Bankowi to znak dla akcjonariuszy innych banków?

Decyzja BFG, by zlikwidować bank, któremu co prawda brakuje miliard złotych kapitału do tego, żeby bezpiecznie działać, ale nie przynosi już strat i ma pomysł jak zdobyć lwią część pieniędzy do zalepienia dziury, to dramat dla wszystkich, którzy mieli jego akcje oraz obligacje. Oni stracą wszystkie pieniądze.

Nawet ci, którzy „umoczyli” pieniądze w Amber Gold mają szansę na odzyskanie choćby kawałka pieniędzy. Czy rzeczywiście Idea Bank trzeba było potraktować „bronią atomową”? I czy dziś posiadacze akcji innych prywatnych banków nie będących w kwitnącej sytuacji nie powinni się obawiać, że też pewnego dnia stracą wszystko?

Nie tak dawno BFG „przećwiczył scenariusz z likwidacją Idea Banku, poddając uporządkowanej likwidacji duży bank spółdzielczy w Sanoku. Pisaliśmy wówczas prześmiewczo, że „Zdzisław, ten od planu, byłby zadowolony”. Dziś można by to powtórzyć, ale w trybie oznajmującym, a nie przypuszczającym.

————–

ZAPRASZAM DO POSŁUCHANIA PODCASTU EKIPY SAMCIKA!

To ostatni odcinek podcastu „Finansowe sensacje tygodnia” w 2020 r. A to oznacza, że czas zaplanować portfele na 2021 r. Co nas czeka? Przede wszystkim uciekanie przed inflacją, drożyzną, niestabilnością. Jak przygotować swoje pieniądze na te wszystkie „atrakcje”? Jakie nowe podatki będzie trzeba przyjąć na klatę? Co zdrożeje a co stanieje z rzeczy małych i dużych, takich jak samochody, czy mieszkania? Podcast można posłuchać klikając ten link albo znaleźć „Finansowe sensacje tygodnia” na jednej z ośmiu najpopularniejszych platform podcastowych (w tym Spotify, Google Podcast, czy Apple Podcast)

To ostatni odcinek podcastu „Finansowe sensacje tygodnia” w 2020 r. A to oznacza, że czas zaplanować portfele na 2021 r. Co nas czeka? Przede wszystkim uciekanie przed inflacją, drożyzną, niestabilnością. Jak przygotować swoje pieniądze na te wszystkie „atrakcje”? Jakie nowe podatki będzie trzeba przyjąć na klatę? Co zdrożeje a co stanieje z rzeczy małych i dużych, takich jak samochody, czy mieszkania? Podcast można posłuchać klikając ten link albo znaleźć „Finansowe sensacje tygodnia” na jednej z ośmiu najpopularniejszych platform podcastowych (w tym Spotify, Google Podcast, czy Apple Podcast)