Kryzys zaufania dopada kolejne części imperium Leszka Czarneckiego. Każda z „jego” spółek finansowych – Getin Holding, Idea Bank, Open Finance oraz sztandarowy Getin Noble Bank – ostro dołuje w notowaniach na giełdowym parkiecie. Część z powodu złych wieści, a część – z powodu obaw, że złe wieści dopiero nadejdą. Czy to tylko dołek czy początek końca imperium?

W czwartek akcje Idea Banku spadały tak szybko (o prawie 15%), że notowania zawieszono. Od początku roku bank stracił już dwie trzecie swojej wartości rynkowej! Z kolei Open Finance, inna spółka, w której część udziałów kontroluje Leszek Czarnecki, po raz pierwszy w historii zjechała właśnie poniżej 1 zł. Tym samym owiany złą sławą z przeszłości pośrednik finansowy uzyskał status spółki „groszowej”.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

A Getin Bank tąpnął właśnie o 4%, zbliżając się na kilka groszy do historycznego minimum (1,12 zł za akcję). On przynajmniej jako jedyny miał bezpośredni powód. Bank ogłosił, że miał w zeszłym roku 575 mln zł strat i potrzebuje 1,3 mld zł nowego kapitału, by spełniać wyśrubowane wymogi regulacyjne narzucone przez KNF.

Co prawda Leszek Czarnecki od razu ogłosił, że gwarantuje pieniądze na podwyższenie kapitału, gdyby nie było innych chętnych, ale inwestorzy nie na żarty obawiają się, że na bankowego magnata spadnie za dużo problemów naraz, by poradził sobie z kryzysem.

Kryzysem, który – powiedzmy to szczerze – tylko po części wynika z dokonań finansowych jego firm. Częściowo jest po prostu kryzysem zaufania do biznesów wiązanych z Czarneckm, który kiedyś zamieniał wszystko w złoto, a teraz – wręcz przeciwnie.

Tak wyparowały miliardy Leszka Czarneckiego

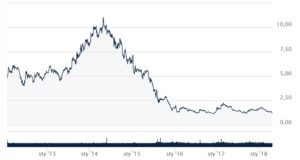

Imperium stworzone przez Leszka Czarneckiego kurczy się w zastraszającym tempie. Pięć lat temu akcje Getin Holding były warte na giełdzie 1,7 mld zł. Dziś już tylko niecałe 700 mln zł. Getin Bank był pięć lat temu wyceniany przez rynek na ponad 5 mld zł (Czarnecki kontrolował wówczas 57% udziałów). Dziś Getin wart jest mniej więcej miliard złotych.

Idea Bank jest dziś notowany przy jednej piątej wartości sprzed pięciu lat. Zaś wartość Open Finance spadła w ciągu pięciu lat… dwunastokrotnie (z 12,5 zł za akcję do 0,99 zł według danych z 26 kwietnia). Podsumowując ten kryzys bardzo zgrubnie można byłoby dość do wniosku, iż w ciągu pięciu lat z portfela twórcy grupy Getin „wyparowały” grube miliardy.

Jest słabo, ale trzeba pamiętać o tym, że rynek w wielu przypadkach przereagowuje, oceniając rzeczywistość gorzej, niż wynikałoby z realnych faktów. Ile więc w przecenie aktywów Czarneckiego jest rzeczywistej „winy”, a ile paniki inwstorów przestraszonych złymi wieściami nadchodzącymi ze spółek wrocławskiego miliardera?

Czytaj też „Gazetę Wrocławską”: Majątek Leszka Carneckiego stopniał o połowę

Czytaj też „Forbesa”: Tak Leszek Czarnecki wycisnął miliard ze sprzedaży LC Corp

Plotki i pogłoski wykańczają Idea Bank. Ile w nich prawdy?

Zaczynając od najmniejszych kawałków: historię Open Finance już niedawno opowiadałem. Jeden z największych na rynku pośredników finansowych od dwóch lat przynosi straty i zarabia niemal wyłącznie na pośrednictwie kredytowym, choć przecież „doradztwo finansowe” wiązać się powinno także z lokowaniem oszczędności i inwestowanien.

W Open Finance głównym akcjonariuszem (42%) jest Getin Noble Bank, a kolejne 17% kontroluje Idea Money, inna spółka, która wykwitła w ramach imperium Czarneckiego.

Czytaj: Wysoka cena zniszczonej reputacji. Wiedziałem, że Open Finance zapłaci za grzechy…

Idea Bank? To z kolei ważny składnik aktywów spółki Getin Holding, w której Czarnecki bezpośrednio ma 11% głosów, a poprzez Getin Bank wpływa na kolejnych 10%. W samej grupie Idea Bank Czarnecki też jest dużym graczem. Trzyma bezpośrednio 10% akcji, zaś poprzez Getin Noble Bank (6%) oraz Getin Holding (ponad 54%) wpływa na znacznie większe „pakiety” władzy w banku.

Co prawda jego zysk w zeszłym roku spadł dwukrotnie (do 230 mln zł), to jednak jest to wciąż dochodowe przedsięwzięcie. Niepokoją tylko rosnące szybko koszty płaconych przez bank prowizji (ze 104 do 142 mln zł). Świadczą one o tym, że produkty Idei nie są tak dobre, by sprzedawały się „same”.

Nie najlepszą wiadomością są też rosnące koszty rezerw na złe kredyty (wzrost ze 170 do 290 mln zł). Bank bez ogródek przyznaje, że jest to naturalne zjawisko wynikające z szybkiego wzrostu i „starzenia się” portfela kredytowego. Udział kredytów mających trzymiesięczne opóźnienie w spłacie wynosi 8,3% (rok temu było to 6% z kawałkiem). Bank ma 16,3 mld zł portfela kredytów.

„W 2017 r. bank wprowadził szereg zmian w polityce kredytowej mającej na celu poprawę jakości portfela kredytowego. Efekt podjętych decyzji będzie widoczny w kolejnych miesiącach i w obserwowanej jakości portfela udzielonego w drugiej połowie 2017 r.”

– czytam w raporcie rocznym. A więc coś było nie tak i niewykluczone, że bank jeszcze to odchoruje. Kilka miesięcy temu dość nieoczekiwanie z banku odszedł prezes Jarosław Augustyniak (zastąpił go Tobiasz Bury) i jego zastępca. Część inwestorów mogła to interpretować jako ucieczkę menedżera z tonącego okrętu.

Jeśli patrzymy na biznes Idea Banku, to nie cieszy zbytnio struktura pieniędzy zdeponowanych w banku – aż 15,5 mld zł to depozyty terminowe, a tylko 3 mld zł – konta osobiste i oszczędnościowe (to oznacza, że bank nie ma zbyt wielu lojalnych klientów – 350.000 ROR-owców – i musi dużo płacić za depozyty). Współczynnik wypłacalności jest na niezłym poziomie (14%), ale rentowność grupy kapitałowej jest taka sobie (ROE na poziomie 5,8%) i spada.

Paniczna wyprzedaż akcji Idea Banku nie ma wprost odzwierciedlenia w sytuacji finansowej banku, ale może rysować obawy inwestorów co do ewentualnych „trupów w szafie” i odroczonych kosztów odważnej polityki kredytowej w przeszłości. Baza klientów banku (drobni przedsiębiorcy) jest szalenie wrażliwa na pogorszenie koniunktury w gospodarce, więc każdy błąd w polityce kredytowej będzie ważył więcej, niż w „zwykłym” banku.

Są też pogłoski, że Idea Bank miał duży udział w sprzedaży obligacji Getback (zbieżność nazw przypadkowa, dziś już Getback nie jest częścią grupy Leszka C.), a to – jeśli windykacyjny gigant się ostatecznie przewróci – może oznaczać falę roszczeń inwestorów, którzy zarzucą bankowi misselling.

Złe kredyty wciąż prześladują Getin Bank

Najbardziej znanym aktywem Leszka Czarneckiego jest wciąż Getin Bank (ma w nim pakiet 88 mln akcji wartych 100 mln zł i dających 10% głosów, a poprzez Getin Holding ma wpływ na kolejnych 8% udziałów oraz jest szefem rady nadzorczej banku).

Bankiem zarządza obecnie Artur Klimczak z pomocą Jerzego Pruskiego. Pierwszy to współtwórca sukcesów Banku Millennium (zarządzał tam bankowością detaliczną), a drugi to spec od kontroli ryzyka i restrukturyzacji. Getin Bank ma „w plecaku” wiele grzechów z przeszłości, a o trzech jego głównych problemach niedawno pisałem.

Czytaj też: Czy Getin Bank to już zombie? Trzy problemy, które go wykańczają

Niewątpliwie pod rządami nowych prezesów Getin idzie dobrą ścieżką – podwyższył jakość obsługi klientów, uprościł ofertę i pozbył się toksycznych produktów.

Ale odpisy na złe kredyty udzielone w przeszłości wciąż są olbrzymie. W całym 2017 r. grupa Getin spisała na straty kredyty o łącznej wartości 1,26 mld zł, niemal dwa razy więcej, niż w 2016 r. Być może to „sprzątanie” dobiega już końca, ale z drugiej strony Getin wciąż ma spory nawis kredytów frankowych. Rezerwy w kredytach hipotecznych wzrosły w 2017 r. z ćwierć miliarda do 564 mln zł. A współczynnik wypłacalności spadł do 12,6%.

Getin stara się zwiększać liczbę lojalnych klientów, co przekłada się na większe osady na ROR-ach i mniejsze koszty finansowania działalności kredytowej. Jest więc światełko w tunelu.

Czytaj też: Getin Bank chce skończyć z gwiazdkami. Pokazał nowe konto

Słony rachunek za naprawianie Getinu. Prezes Klimczak zarabia w Getin Banku fortunę!

Prezes Klimczak za swoje usługi każe się sowicie wynagradzać. Dopiero teraz poznaliśmy jego zeszłoroczne zarobki i trzeba przyznać, że oszałamiają. Otóż szef Getinu za sprzątanie brudów po swoich poprzednikach pobrał w 2017 r. 3,4 mln zł podstawowej pensji i 1,7 mln premii, czyli w sumie zainkasował… 5,1 mln zł.

Prezes Klimczak za swoje usługi każe się sowicie wynagradzać. Dopiero teraz poznaliśmy jego zeszłoroczne zarobki i trzeba przyznać, że oszałamiają. Otóż szef Getinu za sprzątanie brudów po swoich poprzednikach pobrał w 2017 r. 3,4 mln zł podstawowej pensji i 1,7 mln premii, czyli w sumie zainkasował… 5,1 mln zł.

Pozwoliło mu to wskoczyć niespodziewanie na sam szczyt listy najlepiej wynagradzanych prezesów polskich banków, tuż przed szefa Banku Millennium Joao Jorge Brasa. Zarabia więcej, niż Sławomir Sikora (4,4 mln zł), Cezary Stypułkowski (3,9 mln zł), czy Zbigniew Jagiełło (3,3 mln zł).

Czytaj więcej: samcikowy raport o zarobkach prezesów innych banków

Ale nie ulega wątpliwości, że wyprowadzenie z tarapatów finansowych taki bank jak Getin to zadanie o największej skali trudności w branży bankowej. A prezes Klimczak miał ciepłą posadkę w dobrze skrojonym Banku Millennium.

Inni człokowie zarządu Getinu mają już znacznie niższe wynagrodzenia, niż prezes Klimczak. Karol Karolkiewicz i Maciej Szczechura przygarnęli w zeszłym roku po ok. 700.000-750.000 zł, a Jerzy Pruski – 860.000 zł.

Leszka Czarneckiego wyścig z czasem

Czy imperium finansowe Leszka Czarneckiego zdoła się podnieść z kryzysu? Z całą pewnością nie można powiedzieć, że jest w ruinie, nawet jeśli Getin Bank i Open Finance przynoszą ciężkie straty, a Idea Bank „dynamicznie” zmniejsza zyski i zwiększa odpisy na złe kredyty.

W spółkach Leszka Czarneckiego trwa ofensywa personalna – do Open Finance przyszła nowa pani prezes, która wcześniej z sukcesami przerabiała Credit Agricole z banku od szybkich pożyczek w porządny bank uniwersalny. Nowego szefa ma też Idea Bank. To wszystko wygląda jak próba nowego otwarcia i to na kilku frontach jednocześnie.

Czytaj też: Leszek Czarnecki dla „Rzeczpospolitej” o przyszłości Getin Banku i innych aktywów

Tyle, że dziś już Leszek Czarnecki nie ma miejsca na błędy. Sytuacja „emocjonalna” wokół jego spółek jest napięta, podobnie jak nerwy inwestorów. Spadek w przepaść choćby jednej z części imperium może spowodować efekt domina. A każda z nich jest właśnie na wąskim gzymsie.

W dodatku czasu jest niedużo, bo gdy polska gospodarka zacznie zwalniać finansowe biznesy Leszka Czarneckiego – jeśli mają przetrwać – muszą być już „posprzątane”, dochodowe i na ścieżce wzrostu. Nie dam sobie ręki uciąć, że tak właśnie się stanie.