Wiemy już, jaka jest kondycja finansowa banków należących do grupy finansowej Leszka Czarneckiego – Getinu i Idea Banku. Krajobraz zmienił się o tyle, że to dziś Idea Bank – jeszcze niedawno walczący o przeżycie – wydaje się być ustabilizowany i na dobrej drodze do rentowności, choć z niezatwierdzonym przez KNF programem naprawy. A Getin wciąż traci pieniądze i uszczupla swój kapitał

Idea Bank opublikował swoje wyniki finansowe za pandemiczne półrocze. Po dorzuceniu do skarbca symbolicznego miliona złotych zarobku w drugim kwartale, całe półrocze bank zakończył z wynikiem 2,7 mln zł na plusie. Nie są to duże pieniądze w instytucji finansowej mającej ok. 15 mld zł aktywów, ale trzeba docenić, że w bardzo trudnym otoczeniu ekonomicznym (zerowe stopy procentowe, recesja w gospodarce), bank utrzymał choćby symboliczną rentowność.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Wygląda na to, że strategia realizowana przez prezesa Jerzego Pruskiego i jego prawą rękę Piotra Miałkowskiego, przyniosła pierwsze sukcesy. Idea Bank został przebudowany w taki sposób, że nawet w trudnych warunkach nie traci już pieniędzy.

Czytaj jak było z bankiem dla przedsiębiorców: Idea Bank ogłosił monstrualne straty. „Tak rozliczamy się z przeszłością”. Ale czy w przyszłości będzie jeszcze co zbierać?

Czytaj też: Covid-19 „zainfekował” Alior Bank. Gigantyczne rezerwy i rok spisany na straty

Mission impossible? Idea Bank mocno „skurczony” i sformatowany na nowo

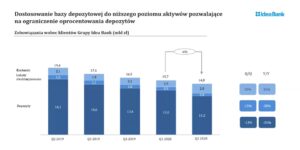

Ta przebudowa polegała w dużej mierze na zmniejszeniu skali działania banku i „ściśnięciu” jego kosztów. Przez rok aktywa banku spadły z 20,5 mld zł do 15,7 mld zł, czyli aż o jedną czwartą. Bank ograniczył udzielanie nowych kredytów, w dużej mierze zastąpił je bardziej bezpiecznym leasingiem (w grupie ma spółkę, która się tym zajmuje), a dzięki temu mógł sobie pozwolić na obniżenie kosztów pozyskiwania pieniędzy deponentów.

Jeśli chodzi o ogólne koszty funkcjonowania, to w Idea Banku spadły przez roku o 31% – pomogła w tym redukcja zatrudnienia z niecałych 2.000 etatów do nieco ponad 1.000, wysłanie dużej części pozostałych pracowników do pracy zdalnej (pracuje tak 80% załogi banku) i restrukturyzacja sieci (zastępowanie tradycyjnych oddziałów „lekkimi” oddzialikami Idea Point, które są – jak twierdzą szefowie Idea Banku – dziesięciokrotnie tańsze w utrzymaniu).

Koszt pozyskania depozytów w Idea Banku, który półtora roku temu wynosił 2,97%, teraz jest o ponad połowę niższy – Idea Bank płaci za pieniądze średnio 1,5% i zamierza nadal iść z tym trendem. Choć widać, że nie jest to takie łatwe. Kilka dni temu – jak zauważyliśmy na „Subiektywnie o finansach” – bank wyskoczył, jak Filip z konopi, z ofertą lokaty oprocentowanej na 2,9%. Po kilku dniach zniknęła (dziś jest już 2,2%), a szefowie Idea Banku tłumaczą te manewry „zarządzaniem bieżącą płynnością”.

Przewidywalne (choć wciąż nie-niskie) stały się też w Idea Banku odpisy na nie spłacane w terminie kredyty – ostatnio wynoszą 65-85 mln zł kwartalnie. Portfel kredytowy banku wciąż trudno uznać za dzieło sztuki (odsetek kredytów nie spłacanych w terminie przekracza 23%), ale gorzej już chyba nie będzie, zwłaszcza że na aż 70% zagrożonych kredytów bank ma utworzone rezerwy (czyli są już wpisane w straty). Średnio w bankach na rynku ten wskaźnik krąży wokół 50-60%.

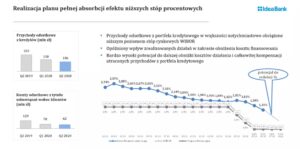

„Zejście z kosztów” może mieć sens tylko wtedy, gdy przychody nie będą spadały w takiej samej skali. W Idea Banku co prawda spadają, ale wolniej, niż koszty. Wynik z tytułu odsetek w pierwszym kwartale wyniósł 137 mln zł, a w drugim 113 mln zł. Na opłatach i prowizjach bank wciąż zarabia grosze – przez całe półrocze raptem 7 mln zł (ale po drodze były resztki rezerw na zwrot prowizji z wciśniętych klientom za poprzedniej ekipy ubezpieczeń).

Stosunkowo małe możliwości zarabiania na prowizjach w warunkach zerowych stóp procentowych stawiają Idea Bank w trudnej sytuacji, ale spadający dochód z odsetek od kredytów został zrefundowany mniejszym oprocentowaniem depozytów i spadającymi kosztami zatrudnienia i sieci placówek. Jeśli nie zdarzy się nic niespodziewanego, np. wzrost nie spłacanych kredytów (mało prawdopodobne, bo większość kredytów to te, które już „żyją” cztery-pięć lat), bank wygląda na ustabilizowany.

Pewnym problemem mogą być stare sprawy, czyli nieetyczna sprzedaż produktów finansowych, realizowana przez Idea Bank jeszcze za czasów, gdy zarządzały nim „młode wilki”, tolerowane przez Leszka Czarneckiego, których strategia opierała się na jak największej sprzedaży pakietów kredytowo-ubezpieczeniowo-inwestycyjnych. Kończy się to tak, że teraz Urząd Konkurencji i Konsumentów zmusza Idea Bank do wypłacania klientom rekompensat. Bilans „sprzątania” starych problemów nie jest znany i nieco zaburza ocenę przyszłości banku.

Czy Idea Bank będzie kiedyś zarabiał „prawdziwe” pieniądze?

Zapytałem prezesa Jerzego Pruskiego o to, na czym opierają się nadzieje na to, iż w trudnej sytuacji gospodarczej bank będzie przynosił nie tylko symboliczne zyski, ale „prawdziwe” pieniądze, pozwalające mu zalepić lukę kapitałową szacowaną na miliard złotych (tyle pieniędzy brakuje, by Idea Bank zaczął spełniać wymogi wypłacalności narzucane przez KNF).

Odpowiedź prezesa była następująca: Idea Bank ma jeszcze rezerwy, jeśli chodzi o ograniczenie kosztów płaconych odsetek (a każdy punkt procentowy kosztu pozyskiwania pieniędzy przekłada się na 75 mln zł zysku netto przy założeniu niezmiennych przychodów z odsetek)…

… oraz tkwiące w cyfryzacji (przygotowuje np. aplikację mobilną nastawioną na potrzeby przedsiębiorców). Mógłby mu też pomóc spadek rezerw na złe kredyty, które z czasem będą zastępowane nowymi.

Oczywiście pomogłoby też – o czym prezes już nie powiedział – zwiększenie liczby klientów płacących nie tylko odsetki od kredytów, ale też prowizje za korzystanie z kont, kart, księgowości, z opłat za przelewy, za limity kredytowe itp. To jednak wymaga dużo pracy, bo bank musi zmienić pochodzący z przeszłości wizerunek agresywnego „rekina”, z którym lepiej nie wchodzić w zażyłe relacje.

Jeśli bank jest rzeczywiście sformatowany na nowo, to zapewne zyski przyniosłoby mu zwiększenie skali działalności, czyli sprzedawanie kredytów przy relatywnie niskiej „szkodowości” z podkładem kapitałowym w postaci relatywnie tanio pozyskiwanych pieniędzy deponentów. Ale to wymagałoby więcej kapitału, którego na razie Idea Bank nie ma.

Skąd wziąć miliard złotych? I czy Bankowy Fundusz Gwarancyjny nie przeszkadza?

Brakuje wspomnianego wyżej miliarda złotych, którego pozyskanie jest utrudnione ze względu na obiekcje dotyczące planu naprawy, zgłaszane przez Komisję Nadzoru Finansowego i Bankowy Fundusz Gwarancyjny. Obiekcje te są – moim zdaniem – dość kontrowersyjne, bo przedstawiony przez szefostwo Idea Banku pakiet działań jest niemal dokładnie taki sam, jaki zwykle stosują banki potrzebujące dokapitalizowania.

To pozyskiwanie kapitału ze sprzedaży mniej potrzebnych składników majątku. W przypadku Idea Bank w planach była m.in. sprzedaż 65% udziałów firmy faktoringowej Idea Money (za 300 mln zł), akcji Idea Getin Leasing (za 100-135 mln zł), emisja nowych akcji (za 100-150 mln zł) oraz sprzedaż wierzytelności leasingowych (co zmniejszyłoby lukę kapitałową banku).

BFG zarzucił temu planowi, że częściowo opiera się na wyciąganiu pieniędzy z jednej części grupy finansowej Leszka Czarneckiego do drugiej kieszeni (bo Czarnecki miał brać udział w niektórych transakcjach). Nawet jeśli można mieć wątpliwości do niektórych transakcji, to „uwalanie” planu naprawy w całości wygląda, jak nakładanie bankowi obroży, która krępuje mu ruchy.

Prezes Idea Banku jest jednym z najwybitniejszych w kraju speców od restrukturyzacji banków w tarapatach, a przez lata dowodził też Bankowym Funduszem Gwarancyjnym. W odróżnieniu od prezesów młodej generacji („młodych wilczków”, które za roczną premię od wyników banku zapewne byliby gotowi sprzedać własną matkę) zawsze miał opinię propaństwowca, który patrzy na banki nie przez pryzmat maksymalizowania zysków, lecz tego, jak one wpływają na gospodarkę. Dlatego dziwi, że w KNF i BFG mają taki problem z tym, żeby mu zaufać.

Do połowy października szefowie Idea Banku mają ogłosić nowy plan naprawy. Już wiadomo, że jego częścią będzie emisja akcji (tym razem prywatna) o wartości 100 mln zł. O innych pomysłach na usatysfakcjonowanie BFG i KNF prezes Pruski nie chciał mówić na konferencji prasowej.

Wygląda na to, że Idea Bank – sformatowany dziś na niskokosztowy, „lekki” bank niszowy, specjalizujący się w obsłudze mikrofirm – ma szansę utrzymać się na rynku. Coraz mniej jest argumentów przemawiających za realizacją słynnego „planu Zdzisława”, czyli konieczności nacjonalizacji banku. Choć blokowanie przez BFG i KNF programu naprawczego znów wzbudziło spekulacje, że w rządzie krąży pomysł, by przejąć Idea Bank za złotówkę.

Getin Bank znowu dał nura. Za mało zarabia na klientach?

O ile w Idea Banku zmniejszenie skali działalności, cięcie kosztów i próba utrzymania jak największej części z osiąganych wcześniej przychodów przyniosły na razie uspokojenie sytuacji, o tyle kondycja większego z banków kontrolowanych przez Leszka Czarneckiego – Getin Banku – wciąż nie jest zadowalająca. To bank ponad trzy razy większy od Idea Banku, dysponujący ponad 50 mld aktywów.

Getin Bank kilkanaście dni temu podał, że pandemiczne półrocze zakończył stratą netto sięgającą 352 mln zł (w całym zeszłym roku strata wyniosła ponad 450 mln zł). Getin też powoli zmniejsza skalę działalności: rok temu jego portfel kredytowy wynosił 38 mld zł, a dziś już tylko 36 mld zł. Po stronie depozytów mamy spadek z 46,2 mld zł do 44,9 mld zł.

Ale wynik z tytułu odsetek w pandemicznym półroczu Getin zdołał jednak poprawić (z 440 mln zł do 527 mln zł), zapewne ograniczając jak tylko się da oprocentowanie depozytów. Getin prawie w ogóle nie zarabia za to na prowizjach (4 mln zł w pół roku, co – jak na bank mający kilka milionów klientów – jest wyjątkowo kiepskim wynikiem).

Czytaj też: Wiemy już, jak blisko Getin Bank był od bankructwa po „aferze KNF”. Odpłynęły miliardy

Bank kładzie na łopatki jednak nie prowizyjna niemoc, tylko rezerwy. Na koniec półrocza Getin pokazał 446 mln zł odpisów na utratę wartości aktywów (więcej o 230 mln zł, niż rok wcześniej), co w połączeniu z rezerwami na kredyty frankowe (kolejne 11 mln zł) oraz kosztami działania banku (464 mln zł, spadek o 35 mln zł w ciągu roku) musiało przynieść głębokiego „nura” na poziomie straty netto.

Rezerwy mają w większości charakter jednorazowy, ale na dłuższą metę bank, któremu cały zysk odsetkowy „zjadają” koszty działania i który nie jest w stanie zarabiać na prowizjach – to nie jest dobry pomysł na przeżycie.

Sytuacja jest o tyle kiepska, że kolejne straty „zjadają” kapitał banku, którego mu i tak brakuje. Rok temu jesienią Getin Bank miał 3 mld zł kapitału własnego, a dziś już tylko 2,55 mld zł. Przy skali działalności sięgającej 50 mld zł Getin nie może sobie pozwolić na dalsze straty. Tylko jak tu ich nie mieć, gdy rezerwy cisną, a z klientów coraz trudniej ściągać pieniądze w prowizjach i odsetkach?

——————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się co skłoniło Idea Bank, by zaoferować taaaaką lokatę, mówimy o kontrowersyjnym pomyśle pocztowców, załamujemy ręce nad niską moralnością Polaków (gdyby tu chodziło o seks to pół biedy, ale chodzi o pieniądze), zastanawiamy się co zrobić z hulajnogowymi łamaczami szyfrów oraz na tym czy jakiś bank kiedyś wreszcie zaproponuje porządny kredyt o stałym oprocentowaniu na całe „życie”. Cieszymy się też z tego, że coś wreszcie zaczyna się dziać na giełdzie polskich akcji.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się co skłoniło Idea Bank, by zaoferować taaaaką lokatę, mówimy o kontrowersyjnym pomyśle pocztowców, załamujemy ręce nad niską moralnością Polaków (gdyby tu chodziło o seks to pół biedy, ale chodzi o pieniądze), zastanawiamy się co zrobić z hulajnogowymi łamaczami szyfrów oraz na tym czy jakiś bank kiedyś wreszcie zaproponuje porządny kredyt o stałym oprocentowaniu na całe „życie”. Cieszymy się też z tego, że coś wreszcie zaczyna się dziać na giełdzie polskich akcji.

Rozpiska odcinka:

00:49 – 2,9% na lokacie do miliona złotych! Czy Idea Bank w ten sposób broni się przed odpływem depozytów?

07:42 – Listonosz przyniesie list i… wciśnie kredycik, czyli o nowym pomyśle Banku Pocztowego.

14:53 – Polak przykładem finansowej uczciwości? Te badania pokazują coś wręcz przeciwnego

20:04 – Włamali się do olsztyńskiego systemu hulajnogowego? Trzeba ich ukarać? A może nagrodzić?

23:51 – Kredyty ze stałym oprocentowaniem już wkrótce w ofercie wszystkich banków. Czy warto z nich skorzystać?

30:33 – Był czas posuchy, ale oferty publiczne znanych firm wracają na warszawską giełdę. Szykować gotówkę?

Do odsłuchania pod tym linkiem albo po kliknięciu w poniższy baner.