Do jutra trwa sprzedaż akcji SpaceX. Polscy inwestorzy nie zostali dopuszczeni do uczestnictwa w ofercie publicznej spółki Elona Muska, ale pojawiły się „obejścia”, czyli możliwość kupienia kontraktów futures lub stokenizowanych akcji SpaceX, którymi handel zapowiedziały giełdy Coinbase i Kraken. Ale czy warto wziąć udział w tej inwestycyjnej gorączce? A może akcje SpaceX to pułapka?

Oferta publiczna, czyli sprzedaż akcji SpaceX przed debiutem na giełdzie, to jeden z najważniejszych tematów finansowych w USA. Nic dziwnego: będzie to największa sprzedaż akcji w historii rynku kapitałowego. Po debiucie zapowiedzianym na piątek (12 czerwca) w obrocie giełdowym znajdzie się korporacja, której wartość rynkowa – przy założeniu nabycia przez inwestorów wszystkich oferowanych akcji – wyniesie 1,75 bln dol. Będzie to ósma największa giełdowa spółka świata.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Sprzedaż akcji SpaceX wisi na drobnych inwestorach

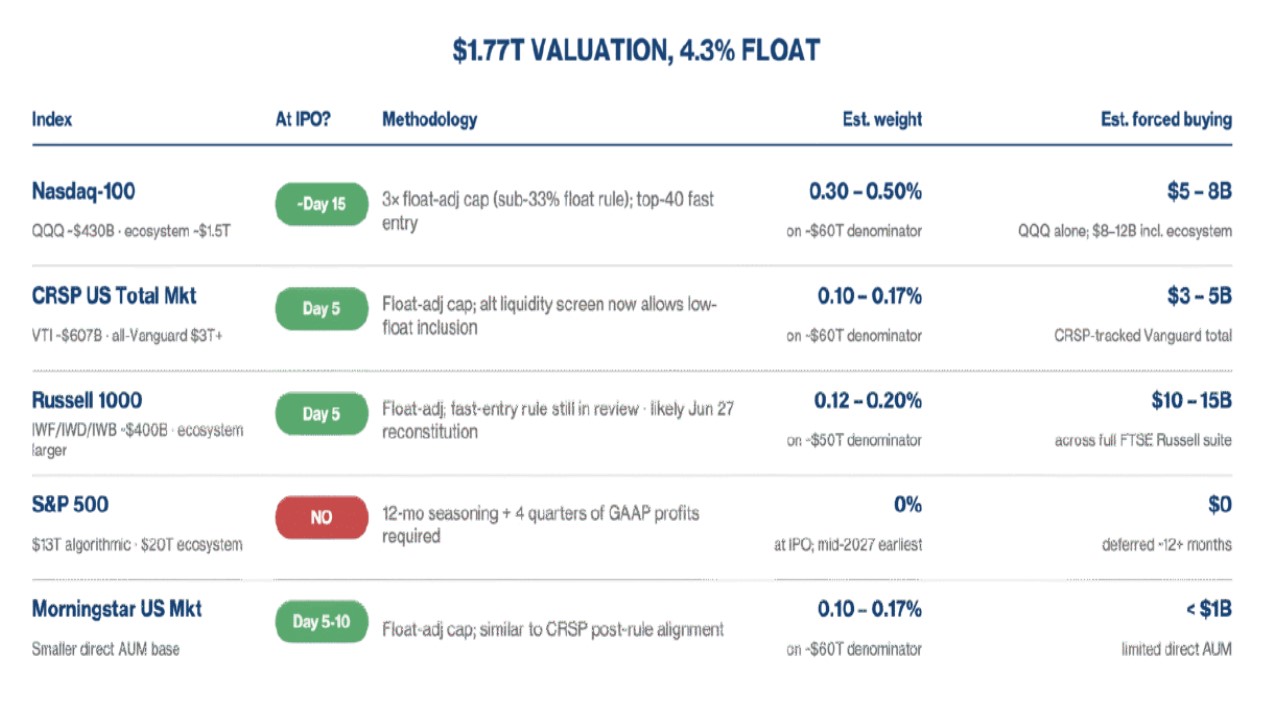

A to oznacza, że trudno ją będzie pominąć w portfelach inwestorów, zwłaszcza tych, którzy koncentrują się na naśladowaniu zachowania indeksów globalnych. Władze giełdy Nasdaq i FTSE Russell poluźnili kryteria przyjmowania nowych emitentów, co oznacza, że akcje SpaceX bardzo szybko wejdą do głównych indeksów. Oparł się temu S&P Global, który zadeklarował, że nie zamierza robić specjalnego ukłonu w kierunku SpaceX i nie zliberalizuje kryterium włączania spółki do najważniejszego indeksu, czyli S&P500.

To duży cios dla spółki Muska, ponieważ ETF-y replikujące indeks S&P500 mają blisko 3 bln dol. aktywów w zarządzaniu (największe to mający bilion dolarów aktywów VOO, a także IVV i SPY). Ale „prezent” od Nasdaq wystarczy, by wywołać hossę akcji SpaceX, przynajmniej na chwilę. Zgodnie z szacunkami ArchBridge wymuszone napływy wynikające z modyfikacji indeksowych spowodują konieczność kupna akcji SpaceX na kwotę 18-28 mld dol. Zestawienie pokazujące, kiedy i na jakich warunkach SpaceX zostanie włączona do poszczególnych indeksów macie poniżej.

Źródło: ArchBridge

Sprzedaż akcji SpaceX jest szczególna także z tego powodu, że do inwestorów detalicznych może trafić aż do 30% sprzedawanych papierów. Zwykle przy okazji publicznych ofert pula przeznaczona dla nich nie przekracza 5-10% akcji, resztę kupują duzi inwestorzy instytucjonalni (fundusze inwestycyjne i emerytalne, firmy ubezpieczeniowe, banki inwestycyjne).

Elonowi Muskowi zależy, żeby spopularyzować sprzedaż akcji SpaceX wśród „drobnicy”. To drobni inwestorzy zdecydowali, że Musk wygrał głosowanie w sprawie przyznania mu przez zarząd Tesli olbrzymiego programu motywacyjnego wartego blisko 1 bln dol. Gdyby decyzja zależała wyłącznie od wielkich inwestorów instytucjonalnych, Musk mógłby obejść się smakiem.

CZYTAJ WIĘCEJ O TYM:

Teraz najbogatszy człowiek świata znów liczy, że drobni inwestorzy staną po jego stronie i pomogą mu jak najbardziej wywindować kurs akcji SpaceX. A to potężna rzesza ludzi – w dużej mierze lojalnych konsumencko wobec biznesów Muska. Skupia ok. 1 milion akcjonariuszy sympatyzujących z Teslą, co może zachęcać do kupowania pojazdów elektrycznych i korzystania z usług robo-taxi koncernu z Austin.

Musk widzi w inwestorach detalicznych sojuszników, którzy dopiszą w razie, gdyby popyt zgłaszany na akcje SpaceX przez inwestorów instytucjonalnych okazał się niezadowalający. SpaceX uruchomiła specjalną witrynę internetową, skierowaną właśnie do inwestorów indywidualnych. Musk czuje się spokojny o sukces oferty SpaceX, ponieważ wbrew klasyce rynkowej cena za akcje spółki jest sztywna (135 dolarów), a nie widełkowa i uzależniona od tzw. book-buildingu, czyli zapisów wielkich inwestorów instytucjonalnych.

Jeśli popyt inwestorów detalicznych dopisze, może oznaczać potrzebę mobilizacji kapitału na złożenie zapisów na akcje SpaceX i ich dokupienie już po inauguracji notowań. Wtedy może dojść do powtórki sytuacji z kwietnia 2021 roku, gdy debiutowały w obrocie akcje kryptowalutowej platformy Coinbase. Inwestorzy musieli wycofywać pieniądze zainwestowane w bitcoina, by zakupić akcje Coinbase i w efekcie po sześciu tygodniach notowania bitcoina spadły o 50%. Jeśli zainteresowanie akcjami SpaceX będzie ogromne, będą też konsekwencje dla wycen rynkowych już notowanych firm.

Sprzedaż akcji SpaceX: „papier” pójdzie jak woda?

Oferta publiczna kosmicznej firmy zakończy się w czwartek 11 czerwca, a dzień później nastąpi debiut akcji SpaceX w obrocie giełdowym na parkiecie Nasdaq. Reuters doniósł kilkanaście godzin temu (powołując się na „zaznajomione z sytuacją osoby”), że już jest nadsubskrypcja akcji. Zdaniem informatorów Reutersa inwestorzy mogą wyłożyć ok. 250 mld dol. na papiery oferowane przez SpaceX, co przekładałoby się trzykrotną nadsubskrypcję.

Wbrew dość powszechnej ekscytacji ofertą publiczną SpaceX ostrzega przed kupowaniem tych akcji duński AkademikerPension, zarządzający aktywami wartymi 25 mld dol. Fundusz umieścił SpaceX na swojej „czarnej liście”. „Bardzo trudno jest nam wycenić SpaceX na więcej niż bilion dolarów. A to oznacza, że akcje sprzedawane w ofercie publicznej są skrajnie przewartościowane przy obecnej ich cenie”. Przypomnijmy, że wycena rynkowa SpaceX miałaby wynosić 1,8 biliona dolarów, gdyby sprzedały się wszystkie akcje po wskazanej przez Elona Muska cenie.

Zdaniem funduszu wycena akcji w ofercie wydaje się „w dużej mierze czystą fantazją”, opartą na narracjach Elona Muska, a nie na realiach ekonomicznych. Fundusz obawia się też, że „Edison naszych czasów” po ofercie będzie miał kontrolę nad SpaceX. Wprawdzie w kapitale zakładowym jego udział wyniesie ponad 40%, ale w głosach na walnym zgromadzeniu będzie to przeszło 80%. A to oznacza, że może podjąć się działań korzystnych dla niego, ale sprzecznych z interesem innych akcjinariuszy.

Elon Musk, poza znaczącym wpływem na SpaceX za pomocą posiadanego pakietu akcji, pełni również funkcje zarządcze w spółce. Jest CEO, czyli dyrektorem generalnym i CTO (dyrektorem ds. technologii). W związku z tym AkademikerPension ostrzega, że zarząd SpaceX nie może sprawować skutecznej kontroli nad spółką, a Musk nie może zostać usunięty wbrew swojej woli, co znacząco osłabia prawa mniejszościowych akcjonariuszy i zwiększa ryzyko konfliktu interesów.

„Naszym zdaniem Tesla (również kierowana przez Muska) ma zdecydowanie najgorsze zarządzanie spośród największych spółek notowanych na amerykańskiej giełdzie, a SpaceX jest pod tym względem jeszcze gorsze” – podsumował fundusz. Dużo ostrożniejsi co do wyceny SpaceX są analitycy Morningstar. Nicholas Owens i Suryansh Sharma uważają, że w scenariuszu bazowym akcje są warte 780 mld dol., co daje potencjał spadku ceny akcji po debiucie na Nasdaq aż o 50%.

„Dzięki niewielkiemu początkowemu free-floatowi, rosnącemu apetytowi inwestorów na akcje infrastruktury AI oraz bezprecedensowo szybkiemu włączeniu do indeksu Nasdaq 100, spodziewamy się, że cena akcji SpaceX prawdopodobnie przetrwa separację [przejście od wyceny z oferty publicznej do wyceny giełdowej – przyp. mój], a nawet „wznoszenie na orbitę” – tak widzą krótkoterminowo perspektywy kursu SpaceX Owens i Sharma. Dalej już będzie ich zdaniem dużo gorzej.

„Max Q, moment największego ciśnienia atmosferycznego na rakietę nośną, nastąpi dla akcji SpaceX w miesiącach po ofercie publicznej, kiedy kolejne transze akcji posiadane przez prywatnych inwestorów i pracowników mają zostać dostępne na rynku publicznym. Uważamy, że długoterminowi inwestorzy, chętni do udziału w potencjalnych sukcesach SpaceX, będą mieli okazję osiągnąć ten udział z większym marginesem bezpieczeństwa po kilku miesiącach od debiutu.”

CZYTAJ WIĘCEJ O TYM:

„Starzy” pracownicy SpaceX już liczą swoje miliony dolarów

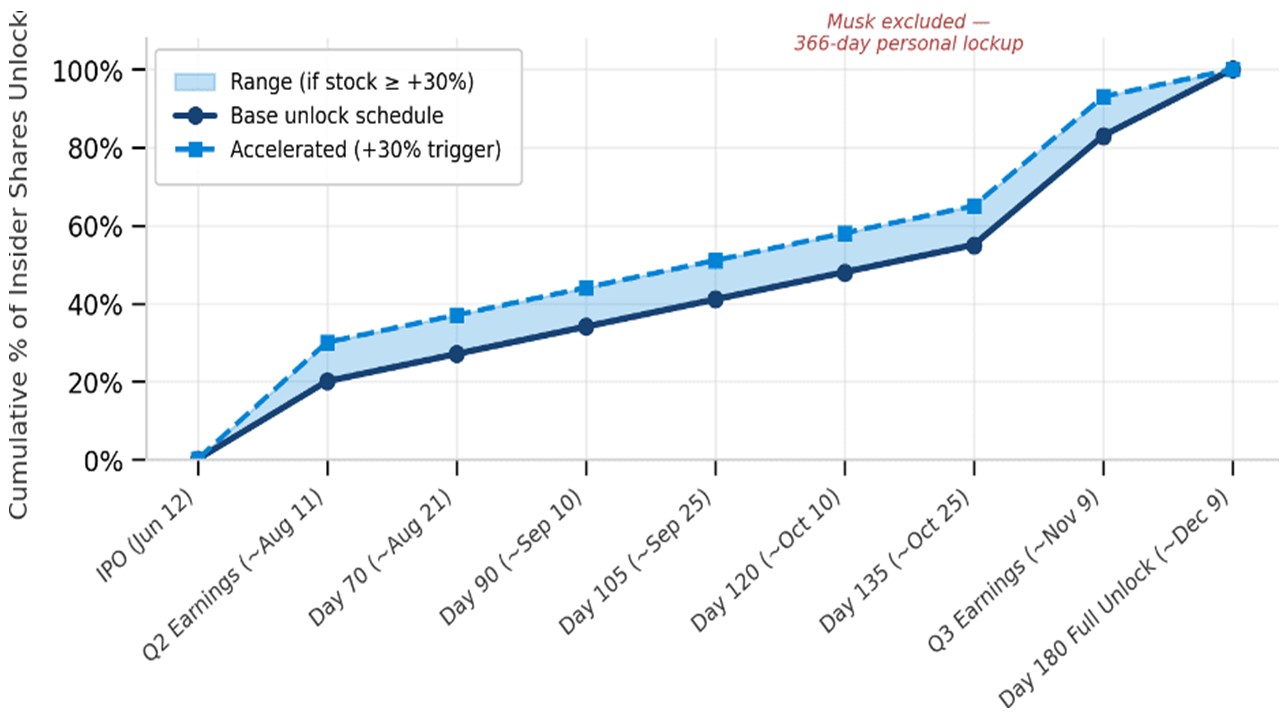

W tym miejscu warto pochylić się nad lock-upem, czyli tymczasowym zakazem zbywania akcji przez „starych” inwestorów. Musk i kluczowi menedżerowie spółki mają zakaz roczny sprzedaży od debiutu. Pozostałych obowiązuje 180-dniowy lock-up, ale występuje od niego szereg wyjątków. Doliczyłem się tego, że przed 180 dniami od debiutu, po ziszczeniu się wszystkich wyjątków, na rynek mogą napłynąć akcje stanowiące… 93% lock-upu.

Wielu „starych” pracowników koncernu kosmicznego stanie przed pokusą zainkasowania zysków. The Information pisze o rozterkach, jakie towarzyszą „starym” akcjonariuszom SpaceX. Jeremy Hollman, pracownik nr 11 w SpaceX, wspominał, że często zastanawiał się, czy wartość akcji, które zgromadził przez pięć lat w firmie, są warte centa, 10 dolarów czy więcej. Hollman ma na rachunku ok. 250 000 akcji wartych przy cenie emisyjnej 33,8 mln dol.

W tym kontekście nadchodzącej podaży akcji SpaceX warto wziąć pod uwagę przypadek Facebooka, który przeprowadził w 2012 r. gigaofertę, jak na tamte czasy (16 mld dol.). Po uwolnieniu 180-dniowego okresu lock-upu akcje obecnie znane jako Meta Platforms runęły o ponad 40% w stosunku do ceny z oferty publicznej.

Źródło: ArchBridge

Poza AkademikerPension i Morningstar przewartościowanie wyceny akcji SpaceX oferowanych w ofercie publicznej zauważył też Aswath Damodaran. To profesor finansów z NYU Stern, który uchodzi za autorytet w dziedzinie wycen przedsiębiorstw. Jego sława jest na tyle duża, że dostał nawet przydomek „Dziekan Wyceny” (ang. Dean of Valuation). Jeśli zapytacie któregokolwiek porządnego analityka rynku akcji o Damodarana, to pewnie każdy odpowie, że to jego Bóg.

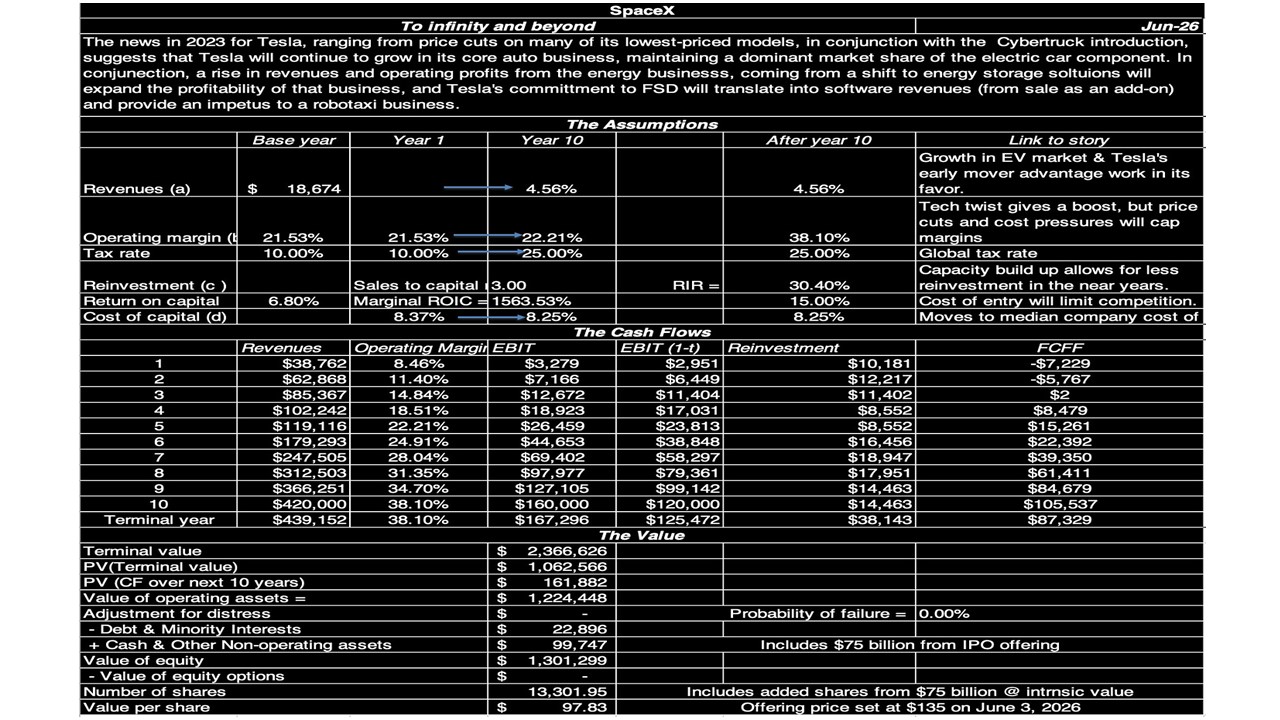

Jego regularnie wyliczane premie za ryzyko dla głównych światowych rynków akcji (w tym polskiego) znajdują się w modelach ekspertów z domów maklerskich lub innych instytucji sporządzających waluacje. „Dziekan Wyceny” nie jest tak sceptyczny jak dwie wcześniej wspomniane podmioty. Według niego SpaceX jest warte 1,3 bln dol. W przeliczeniu na jedną akcję daje to dokładnie 97,8 dolarów. Musk sprzedaje akcje – przypomnijmy – po 135 dolarów.

Źródło: Aswath Damodaran

W mojej ocenie szczególnie jedna uwaga Damodarana zasługuje na podkreślenie. Chodzi o TAM, czyli całkowity rynek adresowalny wskazany w prospekcie emisyjnym przez SpaceX. To docelowa wartość rynku, na którym działa firma. „Jeśli wierzyć prospektowi, SpaceX ma największy TAM w historii spośród wszystkich firm – 28 bln dol., a AI odpowiada za 26 bln dol. tej rynkowej prognozy. To oszacowanie graniczy z fantazją” – pisze Damodaran.

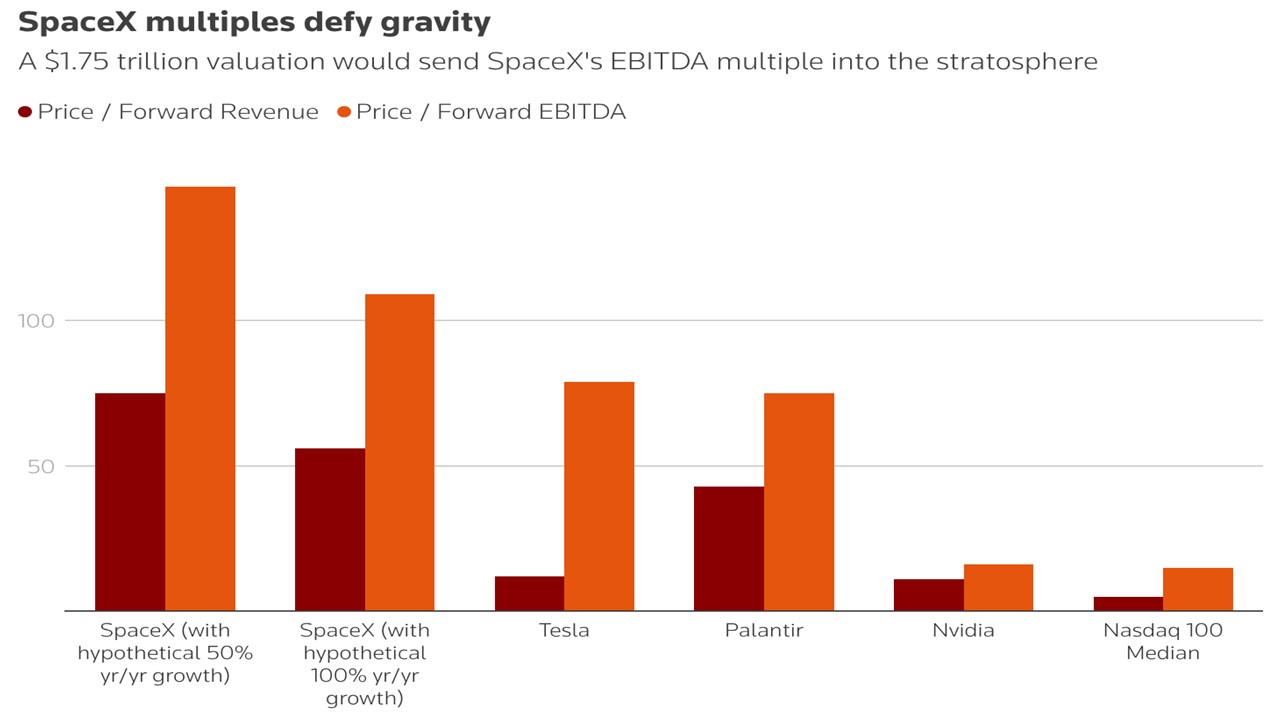

Również jestem w obozie sceptyków, w zgodzie z własnym sumieniem nie potrafię uzasadnić wyceny, po jakiej sprzedawane są akcje SpaceX w ofercie publicznej. Według mnie nie są one więcej warte niż 80-90 dolarów. Dla wzrokowców, do których przemawiają słupki, przedstawiam podstawowe wskaźniki – cena do przyszłej sprzedaży (price/forward revenue) i cena do przyszłego zysku EBITDA (price/forward EBITDA) – wyliczone przez LSEG.

Zwracam uwagę zwłaszcza na dwa pierwsze słupki, które pokazują nam, jak kształtują się obie zmienne, jeżeli założymy wzrost sprzedaży/zysku EBITDA SpaceX w tempie rocznym o 50% i 100%, na tle innych spółek technologicznych (Tesla, Palantir i Nvidia) oraz indeksu Nasdaq-100.

Źródło: LSEG

„Ryzyko polega na tym, że wycena SpaceX już teraz uwzględnia lata bezbłędnego wykonania ambitnej strategii rozwoju firmy. Inwestorzy prędzej czy później zaczną zadawać pytania o terminy lotów Starshipa, marże Starlinka, zależność przychodów firmy od rządu” – powiedział Mark Vena, szef firmy badawczej SmartTech Research w komentarzu dla Marketwatch.

Jak uzasadnić kosmiczną wycenę akcji SpaceX? Oni tak to robią

Ale są i optymiści. Brett Winton, główny futurysta ARK Invest (prawda, że brzmi ciekawie ta funkcja?), twierdzi, że sam biznes satelitarnej telekomunikacji może uzasadnić wycenę zbliżającą się do 2 bln dol. W podobnym duchu wypowiada się Jim Cramer, gospodarz programu Squawk on the Street w stacji CNBC. Uważa on, że firma zarządzana przez Elona Muska może podwoić wartość po debiucie do 4 bln dolarów.

Całkiem niedawno zakończyła się oferta publiczna Cerebrasa, który był również hojnie wyceniony. W maju spółka pozyskała 5,6 mld dolarów przy cenie 185 dolarów za akcję (pierwotnie miała wynieść 115-125 dolarów). Na pierwszej sesji na tablicy notowań zaświecił się kurs 350 dolarów. Ale teraz papiery Cerebrasa giełda wycenia już tylko na ok. 200 dolarów.

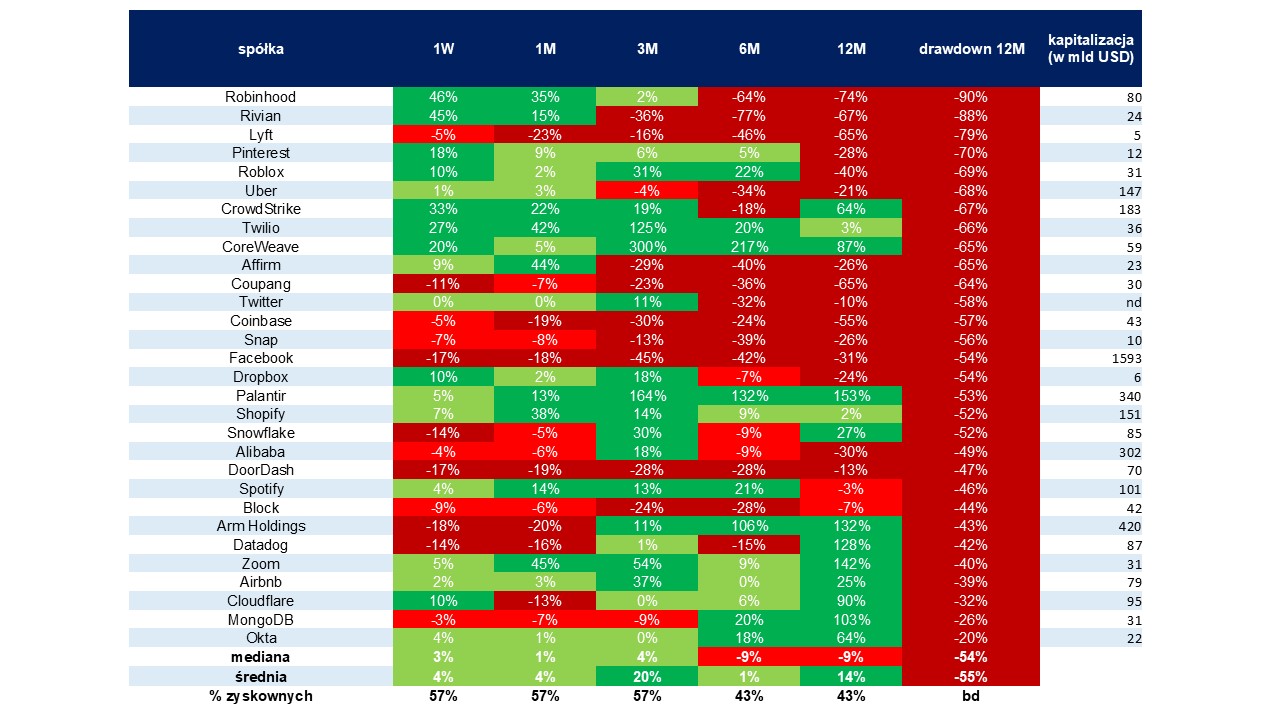

Bez względu na to, jak się potoczy sprzedaż akcji SpaceX i losy spółki po debiucie, jednego możemy być zasadniczo pewni – nie obędzie się bez druzgocącej zmienności kursowej, której nie podoła wielu inwestorów. Bank inwestycyjny Truist przygotował autorskie zestawienie 30 największych spółek technologicznych, które w ostatnich latach zadebiutowały na rynku. Na poniższej infografice są stopy zwrotu od debiutu giełdowego w pięciu interwałach czasowych oraz obsunięcie w skali roku (ang. drawdown). Pod pojęciem drawdown rozumiemy różnicę pomiędzy maksimum kursowym a minimum. Średnie obsunięcie ceny akcji z rankingu Truista wyniosło 54–55%.

Źródło: opracowanie własne na podstawie Truist

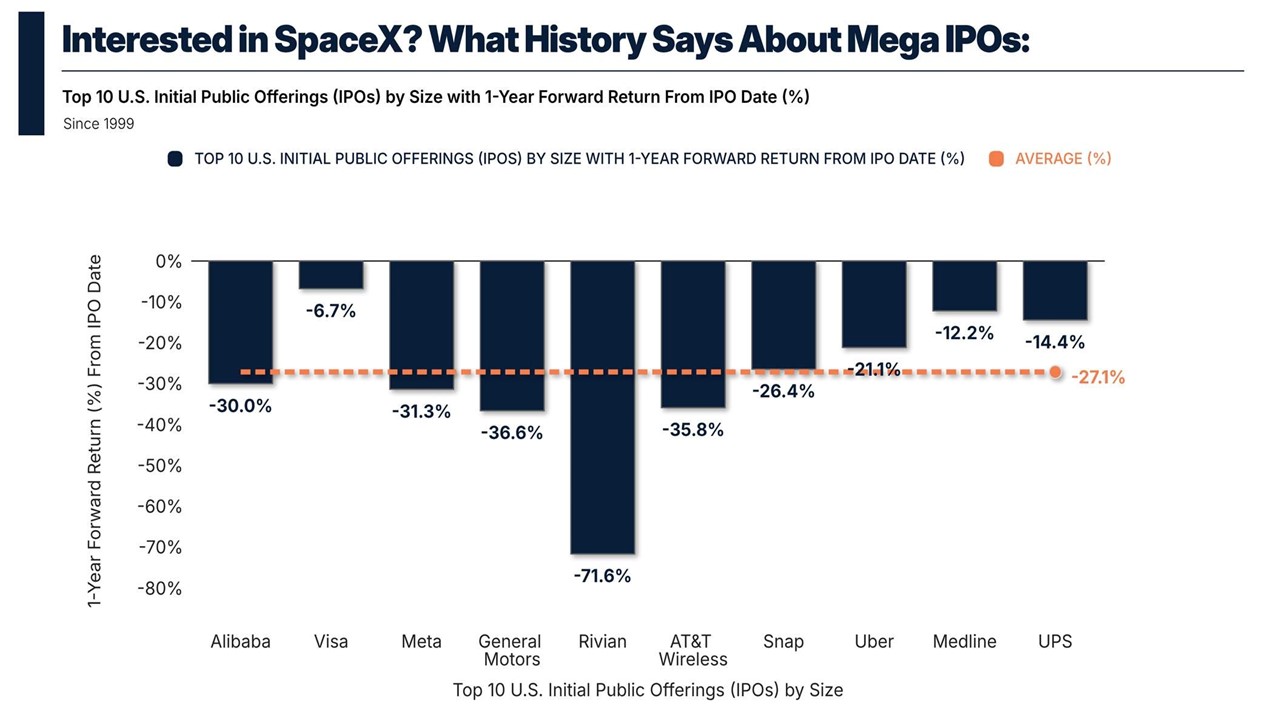

Da się do tych statystyk podejść jeszcze zawężająco. Średnia stopa zwrotu po roku od debiutu w przypadku największych IPO w USA od 1999 r. była ujemna. I wyniosła 27,1%. Można oczywiście się krzywić, że zawyża ją spektakularna „wtopa” Riviana, którego akcje po roku były 71,6% niżej, ale nie powinno to być powodem do lekceważenia tej statystyki, gdyż wszyscy jak jeden mąż z Top-10 byli pod kreską w tej perspektywie.

Źródło: FactSet

Uciąłem sobie pogawędkę ostatnio z jednym z amerykańskich analityków branży technologicznej, podczas której najwyraźniej on okazał się optymistą, a ja pesymistą, co do poziomu wyceny SpaceX. Na pozór miały swoją logikę, ale przypominały uzasadnianie pod wybraną z góry tezę. Teza wygląda następująco. 2 biliony dolarów wartości SpaceX to betka, gdyż już sama wartość Starlinka uzasadnia taką wycenę. A Musk w prezencie dorzuca jeszcze centra danych (Colossus), aplikację AI (Grok) i biznes kosmiczny (Falcony i Starshipy).

Proponuję zadać sobie pytanie: czy jesteś w stanie przewidzieć przyszłość roku 2040? Bo taką zdolność najwyraźniej posiadło wiele banków inwestycyjnych uczestniczących w ofercie publicznej SpaceX. Najlepszy zdaje się Morgan Stanley, który uważa, że w 2040 r. sprzedaż SpaceX wyniesie 3,4 bln dolarów, a EBITDA sięgnie wtedy 2,7 bln dolarów. Nie sposób nie podziwiać takiej dalekosiężnej przenikliwości, tym bardziej że mówimy o firmie, która w zeszłym roku miała 18,7 mld dolarów sprzedaży i stratę netto na poziomie 4,9 mld dolarów.

Owszem, Starlink jest jedną z najszybciej rozwijających się sieci telekomunikacyjnych w historii, która w 2025 r. wygenerowała ponad 11 mld dolarów sprzedaży i ponad 7 mld dolarów zysku EBITDA. Firma ma 9 mln abonentów, chce podwoić ich liczbę w tym roku. Owszem, ok. 4 miliardy ludzi na świecie pozostaje niepodłączonych lub niedostatecznie obsługiwanych przez internet szerokopasmowy.

Przyjmijmy, że z tej populacji 300 mln osób będzie obsługiwać Starlink. Przy 50 dolarów miesięcznie, co stanowi połowę obecnych kosztów, baza 300 milionów subskrybentów generowałoby 180 mld dolarów rocznych przychodów. Przy marży EBITDA na poziomie 70% firma może generować rocznie 125 mld dolarów zysku EBITDA. W związku z tym przyrównując tę masę zysku do wyceny na poziomie 2 bln dolarów, otrzymujemy wskaźnik cena/EBITDA na akcję na poziomie 16 pkt, co nie jest wygórowane dla spółek technologicznych.

Tym, co od razu rzuca się w oczy, jest założenie, że z obecnych niespełna 10 mln abonentów „zrobi się” za jakiś czas 300 mln. Jeżeli Starlink do 2030 r. co roku podwajałby bazę użytkowników (co jest mało prawdopodobne, bo będzie musiał ich „rekrutować” w coraz biedniejszych rejonach świata) to osiągnie 288 mln osób podłączonych do sieci.

CZYTAJ WIĘCEJ O KOSMICZNYCH CUDACH:

Coinbase i Kraken dają Polakom dostęp do akcji SpaceX w ofercie publicznej

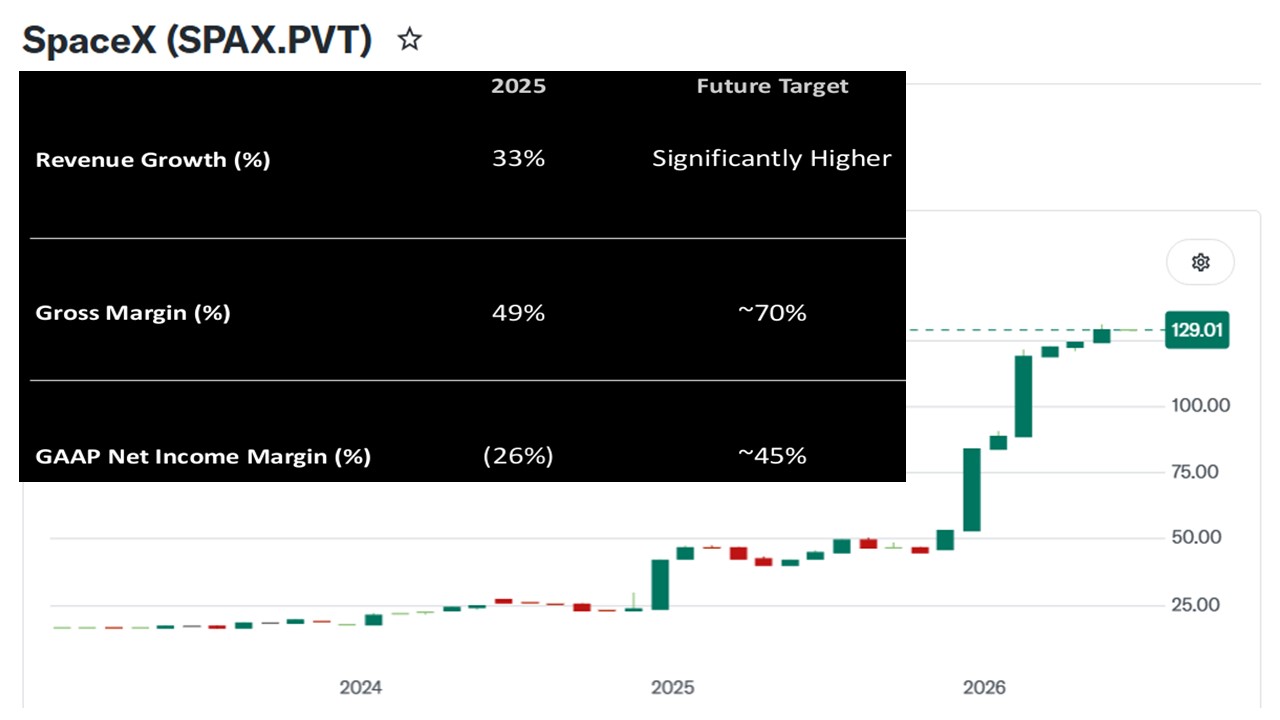

Sprzedaż akcji SpaceX interesuje także wielu inwestorów z Polski. Do tej pory akcjami kosmicznej spółki można jedynie handlować na rynku prywatnym. Jedną z takich platform prowadzi Forge Global. To platforma agregująca popyt i podaż akcji firm nienotowanych na giełdzie. Dostęp do nich mają jedynie zamożni inwestorzy, którzy dysponują odpowiednio wysokim majątkiem.

Poprzeczka jest wysoko jak widać zawieszona. Nie każdego będzie stać, by do niej dosięgnąć. Na koniec zeszłego tygodnia kurs akcji SpaceX na Forge Global osiągnął 129 dol., co daje niespełna 5% dyskonto wobec ceny w ofercie publicznej. Ta stosunkowo niewielka różnica może potwierdzać wcześniejszą tezę, że oferta publiczna SpaceX zakończy się sukcesem. Mamy to pokazane na poniższej infografice, na której – poza zmianą kursu spółki firmowanej przez Muska – w lewym górnym roku mamy wytyczne zarządu SpaceX co do kształtowania się tempa sprzedaży, marży brutto i netto.

Źródło: opracowanie własne na podstawie Yahoo Finance i SpaceX

W poprzednich analizach z cyklu odysei kosmicznej SpaceX wskazywałem, że dostęp dla polskich inwestorów do oferty publicznej firmy jest zamknięty. Bez posiadania rachunku inwestycyjnego u brokera, który warunkuje to dysponowaniem znaczącym kapitałem (liczonym w minimum setkach tysięcy dolarów) i co najmniej rezydencji amerykańskiej (najlepiej obywatelstwa) nie ma mowy o możliwości uczestnictwa w tej ofercie.

Tę lukę najwyraźniej dostrzegły fintechy kryptowalutowe – m.in. Coinbase i Kraken. Coinbase zaoferował kontrakty futures w wydaniu perpetual, czyli wiecznym (kontrakt nie ma daty wygaśnięcia). SpaceX jest pierwszym emitentem, dla którego skonstruowano taki produkt, a w przyszłości dołączą kolejne spółki sprzedające akcje w ofertach publicznych. Kontrakty są rozliczane w tokenach USDC (stablecoin, czyli token oparty na dolarze amerykańskim, który ma śledzić wiernie jego notowania).

Kontrakty futures handlowane na Coinbase odnoszą się do domniemanej wyceny rynkowej SpaceX. Wbudowano w nie automatyczne przejście w momencie przeprowadzenia oferty publicznej – po zakończeniu oferty publicznej SpaceX pozycje automatycznie zmieniają bazę (na podstawie oficjalnej liczby akcji w obrocie), a cena kontraktu zmienia się na cenę publiczną akcji SpaceX.

W zamierzeniu produkt ma dać ekspozycję na cenę z rynku prywatnego przed przejściem notowań na publiczny rynek giełdowy. Nie jest jasne, jaka jest pozycja Coinbase pod względem charakteru zaangażowania – czy nabył akcje SpaceX na rynku prywatnym i teraz wystawia na to kontrakty, czy jedynie pośredniczy pomiędzy inwestorami z rynku prywatnego a pozostałymi inwestorami. Pytania, które wysłałem do centrali Coinbase m.in. w tej sprawie pozostały bez echa.

Inna filozofia przyświeca Krakenowi. Firma od roku oferuje stokenizowane akcje. Do tej pory dotyczyło to wyłącznie spółek publicznych. Przykładowo, jeśli inwestor chciał nabyć jakąś liczbę akcji stokenizowanych papierów Nvidii, to składał zlecenie na nie, a Kraken skupował te papiery z obrotu giełdowego, „wrzucał” je do łańcucha blockchain i umożliwiał nimi handel 24/7.

Teraz do głowy menedżerów platformy wpadła myśl, aby poszerzyć paletę dostępnych akcji o te, które stanowią przedmiot ofert publicznych, a zatem dopiero wejdą do kwotowań giełdowych. Kraken jest na tyle dużym fintechem, że może samodzielnie składać zapisy w ofertach publicznych. W związku z tym istnieje spore prawdopodobieństwo, że banki inwestycyjne organizujące ofertę publiczną przydzielą mu jakąś liczbę akcji. Te następnie mogą zostać rozdzielone wśród inwestorów, którzy zgłosili Krakenowi zapotrzebowanie na akcje z oferty publicznej (w tym przypadku SpaceX).

Nie mamy tutaj skupu akcji przez Krakena z rynku prywatnego, żeby zabezpieczyć potencjalne potrzeby inwestorów do oporu. Tyle, ile SpaceX przyzna platformie w trakcie oferty, tyle może być udostępnione na potrzeby handlu za pomocą stokenizowanych akcji. A zatem istnieje całkiem prawdopodobna możliwość, że zapotrzebowanie inwestorów nie zostanie w pełni zaspokojone, gdy przydział dla Krakena w ofercie publicznej SpaceX nie okaże się stuprocentowy.

„Przez ostatnie stulecie najlepsze oferty publiczne były dostępne tylko dla wybranych. By uzyskać tę samą cenę co inwestorzy instytucjonalni, potrzebny był odpowiedni bank, właściwy adres lub odpowiednio zasobny portfel. Nasz „IPO Access” to zmienia. Od teraz inwestorzy indywidualni w 110 krajach mogą zgłosić zainteresowanie akcjami SpaceX na swoim telefonie, a potem nimi handlować – w nocy, w weekendy, nie czekając na dzwonek otwierający giełdę” – wyjaśnił Arjun Sethi, Co-CEO (współdyrektor generalny) Payward, dostawcy usługi.

CZYTAJ WIĘCEJ O PERPETUALS:

W ofertę Krakena, w odróżnieniu od futuresów Coinbase, nie jest wbudowana dźwignia inwestycyjna. Żeby stać się właścicielem stokenizowanych akcji SpaceX, trzeba wyłożyć równowartość ceny z oferty publicznej. W porównaniu z klasycznymi akcjami stokenizowany produkt Krakena nie daje niektórych praw korporacyjnych (np. prawo głosu), ale daje prawo do dywidendy.

Odbywa się to w ten sposób, że gdy na rachunku Krakena pojawia się wpływ z tego tytułu, to za tę kwotę platforma nabywa dodatkowe akcje emitenta, które przypisuje do majątku posiadacza stokenizowanych akcji (nie następuje dystrybucja dywidendy w pieniądzu). W chwili pisania tej analizy funkcja zapisywania się na akcje SpaceX w ofercie publicznej była już widoczna w aplikacji Krakena dla polskich użytkowników.

Warto pamiętać, że ani w przypadku Coinbase, ani w przypadku Krakena nie mówimy o zakupie akcji, lecz jedynie cyfrowych aktywów opartych na akcjach SpaceX. Nie mamy absolutnej pewności czy wartość tych aktywów będzie ściśle powiązana z ceną akcji SpaceX i czy te produkty będą „wypłacalne”. Mówimy o dużych, globalnych, prywatnych firmach emitujących „cyfrowe znaczki”. W tym wypadku prawo do udziału w „zabawie”, jaką jest sprzedaż akcji SpaceX.

Jak wygląda dostęp do stokenizowanych akcji oferowanych w IPO przez Krakena?

Ivan Paskar, head of emerging markets growth Krakena, specjalnie dla czytelników „Subiektywnie o Finansach”.

Marcin Kuchciak: Czy klienci muszą spełnić jakieś specjalne wymagania dostępu, np. podobne do tych dla inwestorów akredytowanych, określonych w Regule 501 Rozporządzenia D amerykańskiej Securities Act 1933, by wziąć udział w ofercie SpaceX z pomocą Krakena?

Muszą być obywatelami jednego z ponad 110 krajów, w których usługa jest obecnie dostępna, i zdać test potwierdzający wiedzę na temat działania tokenizowanych akcji xStocks.

Jak będą działać stokenizowane akcje SpaceX na Krakenie? Czy platforma będzie kupować akcje SpaceX z rynku niepublicznego (np. za pośrednictwem Forge Global), nabywać te akcje za pomocą instrumentów pochodnych od inwestorów z rynku niepublicznego, czy też subskrybować akcje SpaceX w ofercie publicznej?

Uprawnieni klienci mogą złożyć deklarację zainteresowania zakupem akcji w określonym przedziale cenowym na kilka dni przed notowaniem. Payward Services (podmiot rozwijający xStocks) będzie agregować ten popyt i współpracować z konsorcjum gwarantów emisji. Osoby, które otrzymają alokację, otrzymają swoje tokeny xStocks zabezpieczone w stosunku 1:1 kapitałem bazowym, przechowywane w depozycie przez regulowany podmiot na swoje konto w Krakenie w dniu notowania, pomniejszone o obowiązujące opłaty. Stamtąd tokeny mogą być przechowywane, handlowane lub przesyłane między portfelami i platformami w ekosystemie xStocks.

Zapowiedzieliście, że stokenizowane akcje na SpaceX to dopiero początek wdrażania nowego produktu. Jakie inne akcje można rozważyć w przypadku xStocks?

Chociaż SpaceX to pierwszy krok, to nie jest on docelowy. W nadchodzących tygodniach planujemy zapewnić dostęp do jeszcze większej liczby IPO w ramach szerszych działań na rzecz zwiększenia dostępności rynków kapitałowych. Łącząc stokenizowane akcje z infrastrukturą transakcyjną dostępną 24/7, xStocks pomaga usuwać bariery geograficzne i strukturalne, które historycznie ograniczały udział w jednych z najbardziej pożądanych możliwości inwestycyjnych na świecie. Ponieważ coraz więcej firm decyduje się na wejście na giełdę, uważamy, że inwestorzy na całym świecie powinni mieć możliwość uczestnictwa razem z instytucjami, a nie po nich.

Jaka jest różnica między Państwa produktem a wprowadzonymi przez Coinbase kontraktami terminowymi na akcje SpaceX?

To zupełnie inny rodzaj instrumentu: xStocks to stokenizowane akcje, które są zabezpieczone w stosunku 1:1 kapitałem bazowym przechowywanym przez regulowany podmiot. Tokeny mogą być przechowywane, przedmiotem obrotu lub transferowane między portfelami i platformami w ekosystemie xStocks.

Inwestorzy kupujący akcje w klasyczny sposób mają prawo do otrzymywania dywidend, praw subskrypcji nowych akcji, prawa głosu na dorocznych zgromadzeniach akcjonariuszy. Jaka jest więc pozycja nabywcy korzystającego z produktów Krakena w porównaniu z inwestorem nabywającym akcje w klasyczny sposób?

xStocks nie zapewniają klasycznych praw akcjonariuszy. To inny instrument finansowy. Na tym etapie posiadacze akcji xStocks nie mają prawa głosu. Badamy potencjalne sposoby, aby to zrobić w przyszłości. Dywidendy są jednak uwzględniane. Po wypłacie dywidendy, dodatkowe jednostki bazowych akcji xStocks (weźmy na przykład NVDA) są kupowane z wykorzystaniem dywidendy pieniężnej netto (po opodatkowaniu). Następnie zwiększamy saldo tokenów dla wszystkich posiadaczy NVDAx prospektywnie, bez konieczności podejmowania przez nich jakichkolwiek działań.

Kiedy stokenizowane akcje SpaceX będą dostępne do obrotu na Kraken?

W tym samym momencie, gdy rozpocznie się handel na tradycyjnej giełdzie papierów wartościowych.

Jakie prowizje platforma będzie pobierać od inwestorów?

Dla klientów uczestniczących w IPO SpaceX za pośrednictwem xStocks cena alokacji odzwierciedla ostateczną cenę IPO z uwzględnieniem 5% spreadu – jest to koszt dostępu do tokenizowanej oferty i jest wliczony w cenę, a nie pobierany jako osobna opłata. Ponadto, gdy klienci kupują lub sprzedają SPCXx na platformie, obowiązują standardowe opłaty transakcyjne Kraken.

CZYTAJ TEŻ O WYPOCZYNKU W KOSMOSIE:

SpaceX, czyli oferta publiczna typu „Run Then Tank”

Wokół oferty publicznej SpaceX jest mnóstwo szumu informacyjnego, powszechnej ekscytacji, żeby nie powiedzieć egzaltacji, z wielu powodów. Wyróżniam dwa rodzaje ofert: „porządne” i „szumisie”. Firmy z kategorii pierwszej zasługują na kupno akcji na rynku pierwotnym, gdyż są uczciwie wycenione, a przekonujące perspektywy biznesowe zachęcają do trzymania nabytych papierów „na zawsze”. Bo stoją za tymi spółkami realne przychody, rosnące zyski i model biznesowy, który już działa i się sprawdził. To rodzaj kupna akcji firm z udowodnioną ekonomią.

„Szumisie” to inna para kaloszy. Żeby przyciągnąć uwagę, niezbędny jest szum medialny. Niewygodnych pytań nie należy stawiać, gdyż podważa się autorytet guru prowadzącego stado w sobie jedynie wiadomym kierunku. No właśnie dokąd? Towarzyszą temu prognozy opierające się na ogromnym rynku docelowym, z piorunującą dynamiką wzrostu skali biznesu, niewielką lub żadną rentownością działalności. To spółki, które sprzedają marzenia, a inwestorzy płacą za to, czym firma może się stać, a nie za to, czym już jest.

Skutki takich ofert bywają opłakane. Po początkowym okresie eurforii podebiutowej rynek zaczyna weryfikować tezę inwestycyjną. Czasami jest to bardzo brutalne, dlatego na takie oferty w Ameryce zwykło się mówić „Run Then Tank” (w wolnym tłumaczeniu po polsku „Napędź, a Później Gwałtownie Spadnij). Sprzedaż akcji SpaceX to tego typu przedsięwzięcie.

————————-

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

ZAPISZ SIĘ NA NASZE NEWSLETTERY:

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

Zdjęcie tytułowe: SpaceX