Koronawirus może wykończyć ZUS? Po pandemii sytuacja finansowa emerytalnej „skarbonki” może drastycznie się pogorszyć. Częściowo przyczyniła się do tego polityka rządu, który teraz próbuje ratować sytuację i dosypać kasy do systemu, „ozusowując” wszystkie umowy-zlecenia. Jaka po pandemii Covid-19 będzie sytuacja ZUS-u? I co to dla nas oznacza?

Rząd do gaszenia pożaru gospodarki wywołanego epidemią koronawirusa rzucił wszystkie możliwe siły i środki. Na dziś to jakieś 150-200 mld zł dodatkowego długu (zaciągniętego głównie u inwestorów krajowych), który pozwoli ugasić największe ogniska pożaru. Ale prawdziwy ognisty podmuch grozi nam w ZUS. Fundacja Obywatelskiego Rozwoju, czyli think-tank Leszka Balcerowicza wskazuje, że to właśnie w tym miejscu kryzys zadłużenia uderzy najmocniej. Czy rzeczywiście koronawirus wykończy ZUS. I co nam grozi?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Rząd zapowiada „ozusowanie” wszystkich naszych dochodów. Na pierwszy rzut pójdą umowy-zlecenia

Głównym problemem ZUS-u – i to akurat żadna nowość, piszemy o tym od lat – jest brak pieniędzy na obsługę bieżących zobowiązań. Składki płacone przez obecnych pracowników idą na wypłaty dla obecnych emerytów. Drugich przybywa coraz szybciej, a z pierwszymi różnie bywa (pensje, czyli podstawa składek na ZUS, generalnie rosną, ale liczba zatrudnionych już tylko w dobrych czasach w gospodarce).

Na same emerytury (czyli Fundusz Ubezpieczeń Społecznych) idzie rocznie 167 mld zł, a gdyby doliczyć do tego inne świadczenia, za które poręcza ZUS (np. renty, fundusz wypadkowy, czy chorobowy) kwota rośnie do ćwierć biliona złotych. W zależności od roku wartość wpłacanych do ZUS pieniędzy jest od 35-40 mld zł do 50 mld zł mniejsza, niż wartość wypłacanych w tym samym roku świadczeń.

Rząd już zapowiedział, że zadba w trudnych czasach o to, by strumień dochodów w ZUS się poszerzał. A to oznacza obłożenie składkami na ZUS każdej zarobionej złotówki, bez żadnych mechanizmów ulgowych. Dziś np. jest tak, że od umów-zleceń płaci się składki tylko do wysokości płacy minimalnej (no chyba, że pracodawca oskładkuje nam całość, ale wtedy dostaniemy mniej na rękę) i to tylko przy pierwszej umowie. Jeśli mamy dwie takie umowy, od drugiej składek na ZUS już nie ma i pracownik może dostawać większą wypłatę netto, na co pewnie nie narzeka.

Rząd chce to zmienić i „oskładkować” wszystkie umowy-zlecenia w pełnej wysokości. Czy to ma sens? Pieniądze zapiszą się na rachunkach zleceniobiorców w ZUS jako wirtualny dodatek do emerytury, a realnie zostaną wydane na bieżące potrzeby ZUS. Formalnie rząd promuje szczytny cel, żeby emeryci mieli więcej pieniędzy na starość. Tyle, że to nasze dzieci i wnuki będą finansować te zagwarantowane dziś wyższe emerytury.

W jakiej kondycji jest ZUS i dlaczego miałby mieć w erze Covid-19 większe problemy niż zwykle?

ZUS jest jedyną instytucją, która nie tylko gwarantuje wypłatę emerytury do końca naszych dni, ale i utrzymanie realnej wartości pieniędzy (poprzez waloryzację). Ta komfortowa dla nas konstrukcja sprawia, że w zależności od scenariusza w 2060 r. ZUS będzie potrzebował nawet 630 mld zł rocznie tylko na wypłatę emerytur. Dziś wypłata emerytur stanowi 8,4% PKB kraju. Gdyby chcieć utrzymać tę relację, to PKB w 2060 r. powinno wynosić nie 2 bln zł jak obecnie, ale 7,5 bln zł.

Jak pisaliśmy w tym tekście, obecnie płacone składki są wykorzystywane na wypłaty obecnych emerytur. Emerytów jest coraz więcej, ale okazuje się, że w ostatnich latach, mimo obniżki wieku emerytalnego, ZUS dawał radę. Najlepszym gwarantem wypłaty świadczeń – i tego, że kasy w emerytalnym garnuszku nie zabraknie – był wzrost gospodarczy (wpływy z podatków) i tworzenie nowych miejsc pracy (wzrost wartości składek odprowadzanych do ZUS). Im więcej osób pracowało i im więcej zarabiało, tym więcej kasy trafiało do ZUS.

Dotyczy to szczególnie tzw. sektora przedsiębiorstw (firm zatrudniających powyżej 10 pracowników). To właśnie w nich, w latach 2015-2019, zatrudnienie wzrosło z 5,6 mln do 6,4 mln osób. A przecież sektor przedsiębiorstw odpowiada za połowę dochodów ZUS-u! Dzięki dobrej koniunkturze gospodarczej roczny deficyt ZUS spadł o kilka miliardów złotych, do nieco poniżej 40 mld zł.

Ale dobra koniunktura się skończyła. W przyszłym roku ZUS prognozuje wpływy ze składek 0 10 mld zł niższe od wcześniej zakładanych. Znów zaczną się rozjeżdżać nożyce wydatków emerytalnych i wpływów, które je finansują. Rząd swoimi ostatnimi decyzjami przyspieszył ten proces. Uwzględniając dodatkowe koszty – m.in. wypłatę 13. i 14. emerytury – oraz niższe wpływy ekonomiści znający meandry finansów ZUS-u liczą, że deficyt FUS w erze Covid-19 wzrośnie z ok, 36 mld zł w 2018 r. do ok. 80 mld zł w 2021 r. Z czterech powodów.

Po pierwsze: coraz więcej emerytów

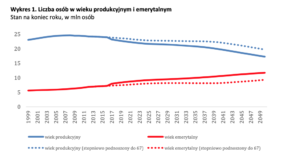

Byłoby to do przełknięcia, gdyby było przejściowe. Ale o ile można liczyć, że cały budżet państwa w ciągu kilku lat odzyska jaką-taką równowagę, o tyle w przypadku ZUS liczyć na to nie można. Polskie społeczeństwo szybko się starzeje. Dziś mamy ok. 8 mln emerytów i ponad 16 mln osób pracujących. Za 30 lat będziemy mieć 9,7 mln pracowników i i aż 12 mln emerytów.

Po drugie: zbyt wolno rosnące pensje (i składki)

I to nie będzie problemem, jeśli pracujący będą zarabiali np. pięć razy więcej, niż dziś, bo będziemy krajem tak rozwiniętym, jak USA, czy Niemcy. Mniejsza liczba pracujących, ale płacących wysokie składki na ZUS (bo liczone od wielokrotnie wyższych, niż dziś, pensji), to jedyny pozytywny scenariusz dla systemu emerytalnego. Kurczącemu się społeczeństwu trudno będzie wypracowywać coraz większe PKB – chyba, że staniemy się drugą Japonią, Doliną Krzemową i zaczniemy wytwarzać produkty globalnie pożądane.

Po trzecie: obniżenie wieku emerytalnego

Ale na razie to się nie dzieje. Nie jesteśmy liderem ani w rozwoju sztucznej inteligencji, ani w energii odnawialnej, ani w samochodach elektrycznych. A rząd dodatkowo robi wiele, żeby sytuację ZUS-u pogorszyć. Obniżenie wieku emerytalnego tylko w ciągu ostatnich pięciu lat spowodowało spadek liczby osób w wieku produkcyjnym o 1,4 mln oraz wzrost liczby osób w wieku emerytalnym o 1,3 mln (patrz wykres powyżej).

Po czwarte: coraz mniej zatrudnionych

Wiele krajów, kurczących się demograficznie tak, jak Polska, ma specjalne strategie ściągania do siebie imigrantów, by zwiększać liczbę pracujących w kraju ludzi, poprawiać dochody podatkowe i wpływy do funduszu wypłaty emerytur. To, co działało na korzyść ZUS-u w ostatnich latach dobrej koniunktury, czyli wzrost liczby pracujących osób, też się skończyło.

Bezrobocie, choć nie w lawinowym tempie, to jednak rośnie. Na koniec roku może wynieść 8-10%, czyli 2 mln osób może być bez pracy. To o 1,2 mln więcej niż na koniec 2019 r. Koniunktura gospodarcza może przeżyć drugie, po marcowym zlodowacenie, bo kolejne kraje zapowiadają różne wersje nowych lockdownów: np. Wielka Brytania, Dania, Izrael… Możliwe, że krzywa wzrostu PKB nie będzie przypominać litery „V” jak dotąd sądzono, ale raczej „W’.

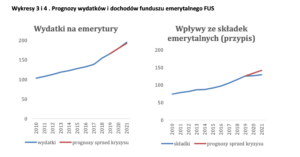

Analitycy FOR pokazują dwa wykresy. Wydatki na emerytury wkrótce osiągną 200 mld zł, a dochody ZUS-u spadną o jakieś kilkadziesiąt miliardów złotych w nadchodzących latach.

„Recesja oraz starzenie się społeczeństwa doprowadzą – według założeń rządowych – do spadku zatrudnienia w sektorze przedsiębiorstw o 2,7% w latach 2019–2021, podczas gdy jeszcze w grudniu 2019 r. rząd prognozował wzrost o 0,7%. Co więcej, nominalne wynagrodzenia zamiast o prawie 13% wzrosną w tym okresie o niecałe 7%, co będzie wynikiem niewiele wyższym od inflacji. Łącznie oznacza to, że w 2021 r. przypis składek emerytalnych FUS będzie niższy o ok. 8% (10 mld zł) od zakładanego w rządowych prognozach sprzed pandemii. Tymczasem wzrost wydatków emerytalnych pozostanie niemal niezmieniony”

ZUS-owi grozi nie wypłacalność? „Bujda na resorach! To piramida finansowa”

Recepty? Można by oczywiście zrezygnować z wypłacania 13. i 14. emerytury. Ale podstawowe remedium na problemy ZUS jest znane i ma takie szanse realizacji w dającej się przewidzieć przyszłości, jak to, że za rok będziemy podróżować rakietami Elona Muska na Marsa. Chodzi oczywiście o podwyższenie wieku emerytalnego.

Poprawiło by to relację liczby osób w wieku produkcyjnym (płacących składki emerytalne) do liczby osób w wieku emerytalnym (pobierających emerytury) zmniejszając deficyt systemu emerytalnego. Władysławowi Kosiniakowi-Kamyszowi, który szefował Ministerstwu Pracy, udało się przeforsować podniesienie wieku emerytalnego (i to rozłożone na kilkanaście lat) w 2012 r., po czym po trzech latach wygrał PiS, który reformę odwrócił.

Niektórzy postulują obniżenie wypłacanych emerytur w relacji do płac. Obecnie mało kto decyduje się kontynuować pracę i odkładać składki, gdy osiągnie wiek emerytalny. Zwykle 80% osób, które nabierają uprawnień emerytalnych, kończy z pracą raz na zawsze. Polacy wydają się być pogodzeni z tym, że będą dostawać niskie emerytury. Albo im to specjalnie nie przeszkadza, albo nie ma dla nich odpowiednich miejsc pracy.

Za jakieś 20-30 lat obecnie pracujący Polacy dostaną emeryturę o równowartości 30% pensji. To najmniej w Europie według prognoz OECD. Dla porównania w Holandii będzie to 96%, w Niemczech 50%, w Czechach 45%, a na Węgrzech 58%.

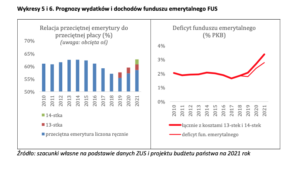

W 2019 r. miesięczna wypłata emerytury wyrażona w procencie przeciętnego wynagrodzenia to 58,5%. Na tyle dużo, że Polacy rezygnują z kariery zawodowej. Automatycznie obniżyć się tego wskaźnika nie da. Zamiast tego, co widać na powyższym wykresie, rząd zaczął dosypywać emerytom pieniędzy w postaci „trzynastek” i „czternastek”, utwierdzając ich w przekonaniu, że wszystko jest super. Tym sposobem rządzący podnieśli spadającą relację ostatniej pensji do wypłacanej emerytury do poziomu z 2016 r. Mimo, że w między czasie przybyło 1 mln nowych emerytów. Koszt to ok. 20 mld zł.

W 2019 r. miesięczna wypłata emerytury wyrażona w procencie przeciętnego wynagrodzenia to 58,5%. Na tyle dużo, że Polacy rezygnują z kariery zawodowej. Automatycznie obniżyć się tego wskaźnika nie da. Zamiast tego, co widać na powyższym wykresie, rząd zaczął dosypywać emerytom pieniędzy w postaci „trzynastek” i „czternastek”, utwierdzając ich w przekonaniu, że wszystko jest super. Tym sposobem rządzący podnieśli spadającą relację ostatniej pensji do wypłacanej emerytury do poziomu z 2016 r. Mimo, że w między czasie przybyło 1 mln nowych emerytów. Koszt to ok. 20 mld zł.

Jeśli wiemy, że nie ma szans ani na podwyższenie wieku emerytalnego ani na obniżenie emerytur, to co może zrobić rząd żeby system się nie rozsypał? Jest tylko jeden sposób – zwiększyć podatki. Ale rząd obiecał, że nie będzie podwyższał podatków PIT, ani CIT i faktycznie do tej pory tego nie zrobił. Zamiast tego wprowadzał nowe opłaty i daniny, które choć nie zawsze bezpośrednio trafiają do budżetu, to jednak mogą go odciążyć.

Na stole jest kilka gotowych propozycji: opłata reprograficzna nakładana na smartfony i tablet, opłata „za moc” doliczana do rachunków za prąd, pełne „ozusowanie” umów-zleceń, fundusz solidarnościowy (na który zrzucają się najbogatsi), czy podatki „kierunkowe” obciążające tylko wybrane grupy podatników: np. fanów słodkich napojów energetycznych (podatek cukrowy), podatek bankowy, podatek od plastiku, czy podatek handlowy (od centrów handlowych).

A poprawa ściągalności istniejących podatków? Jak pokazują najnowsze dane, nie była trwała (co widać po znów rosnącej od 2018 r. „luce VAT-owskiej). Konieczne będzie wprowadzenie nowych podatków lub podwyższenie już istniejących. Lub też… zwiększenie zadłużenia państwa, które w przyszłym roku sięgnie 1,5 bln zł i zbliży się do 60% PKB Polaki. Co prawda są kraje, których zadłużenie przekracza 100% PKB (w przypadku Polski byłoby to 2,2-2,3 bln zł), ale powstaje pytanie: kto spłaci ten dług lub poniesie koszty związane z jego niespłaceniem.

Można też próbować reformować system emerytalny i dociążyć górników, mundurowych, sędziów czy rolników, co raczej nie rozwiąże problemów, które leżą u podstaw deficytu w kasie ZUS.

Deficyt w kasie ZUS coraz większy? Na razie się zadłużajmy. A potem się zobaczy

Co więc zrobi rząd? W tym roku zdecydował się nas zadłużyć, bo inwestorzy światowi (posiadają dużą część polskiego długu i wciąż są nam potrzebni do jego refinansowania) przymykali oko na zwiększenie deficytu i relacji długu publicznego do PKB. Możliwe, że w przyszłym roku rząd zdecyduje się na to samo – powiększenie zadłużenia Polski. Część deficytu budżetowego Polski pójdzie na sfinansowanie dziury w kasie ZUS.

Coraz częściej słychać głosy (wcześniej praktycznie niespotykane), że wprowadzenie konstytucyjnych limitów zadłużania to nonsens. Bo gdyby nie zapis w Konstytucji III RP, że nie możemy zadłużyć się bardziej, niż na 60% PKB, to możliwości rządu emitowania obligacji – także na ratowanie ZUS-u – byłyby większe. Inwestorzy światowi byliby gotowi pożyczyć Polsce nie „tylko” 1,5 bln zł (jak obecnie), ale i nawet 2,5 bln zł, zanim uznaliby, że nie jesteśmy w stanie spłacać odsetek. Ale wtedy musiałoby się to skończyć bankructwem Polski.

——————

POSŁUCHAJ PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się co skłoniło Idea Bank, by zaoferować taaaaką lokatę, mówimy o kontrowersyjnym pomyśle pocztowców, załamujemy ręce nad niską moralnością Polaków (gdyby tu chodziło o seks to pół biedy, ale chodzi o pieniądze), zastanawiamy się co zrobić z hulajnogowymi łamaczami szyfrów oraz na tym czy jakiś bank kiedyś wreszcie zaproponuje porządny kredyt o stałym oprocentowaniu na całe „życie”. Cieszymy się też z tego, że coś wreszcie zaczyna się dziać na giełdzie polskich akcji.

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” zastanawiamy się co skłoniło Idea Bank, by zaoferować taaaaką lokatę, mówimy o kontrowersyjnym pomyśle pocztowców, załamujemy ręce nad niską moralnością Polaków (gdyby tu chodziło o seks to pół biedy, ale chodzi o pieniądze), zastanawiamy się co zrobić z hulajnogowymi łamaczami szyfrów oraz na tym czy jakiś bank kiedyś wreszcie zaproponuje porządny kredyt o stałym oprocentowaniu na całe „życie”. Cieszymy się też z tego, że coś wreszcie zaczyna się dziać na giełdzie polskich akcji.

Rozpiska odcinka:

00:49 – 2,9% na lokacie do miliona złotych! Czy Idea Bank w ten sposób broni się przed odpływem depozytów?

07:42 – Listonosz przyniesie list i… wciśnie kredycik, czyli o nowym pomyśle Banku Pocztowego.

14:53 – Polak przykładem finansowej uczciwości? Te badania pokazują coś wręcz przeciwnego

20:04 – Włamali się do olsztyńskiego systemu hulajnogowego? Trzeba ich ukarać? A może nagrodzić?

23:51 – Kredyty ze stałym oprocentowaniem już wkrótce w ofercie wszystkich banków. Czy warto z nich skorzystać?

30:33 – Był czas posuchy, ale oferty publiczne znanych firm wracają na warszawską giełdę. Szykować gotówkę?

Do odsłuchania pod tym linkiem albo po kliknięciu w poniższy baner.

źródło zdjęcia do artykułu: PixaBay