Alior Bank, niegdyś najszybciej rosnący bank w kraju i chluba polskiej bankowości, ciężko odchorowuje pandemię Covid-19. Właśnie poinformował o utworzeniu gigantycznych rezerw na pokrycie spodziewanych strat kredytowych. W sumie bank spisał na straty 676 mln zł – niemal dziesięć razy tyle, ile wynosiły ostatnio jego kwartalne zyski! Co się dzieje? I czy klienci oraz właściciele banku mają powody do niepokoju?

O ile największe banki jakoś radzą sobie ze skutkami pandemii, o tyle te mniejsze oraz wyróżniające się w przeszłości agresywną strategią wzrostu, będą cierpiały katusze. Jednym z takich banków jest Alior, zbudowany od zera przez Wojciecha Sobieraja za pieniądze włoskich przemysłowców z Carlo Tassara.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Alior Bank ogłosił właśnie, że utworzy aż 676 mln zł rezerw, w większości związanych z pogorszeniem sytuacji w wyniku pandemii Covid-19. Kwota jest ogromna, zwłaszcza biorąc pod uwagę gabaryty banku. Alior w całym zeszłym roku zarobił na czysto raptem 253 mln zł, zaś w pierwszym kwartale tego roku – 73 mln zł.

Alior Bank: 250 mln zł zysku w zeszłym roku i… 676 mln zł rezerw. Na Covid-19 i nie tylko

Wygląda na to, że szefowie Aliora postanowili jedną miotłą pod nazwą „Covid” oczyścić większą część bałaganu kredytowego: 364 mln zł to rezerwy na wzrost liczby nie spłacanych kredytów w związku z pandemią, ale kolejne 98 mln zł to rezerwa na zwroty prowizji kredytowych dla klientów po wyroku TSUE, a 150 mln zł rezerwa „w związku ze zwiększonym ryzykiem braku spłaty wierzytelności banku” (czyli najpewniej na złe kredyty, które się ujawniły jeszcze przed nadejściem Covid-19). Jest jeszcze 64 mln zł rezerwy związanej z urealnieniem wartości przejętego Meritum Banku.

Inne banki też zwiększyły rezerwy na straty kredytowe, ale nie w takim stopniu. Bank Millennium robi to na raty (60 mln zł w pierwszym kwartale i 70 mln zł w drugim), a PKO BP po pierwszym kwartale zwiększył rezerwy kredytowe ze względu na Covid-19 o dodatkowe 228 mln zł. Tyle, że są to instytucje znacznie większe, niż Alior Bank.

Czytaj też: Co się dzieje z Alior Bankiem? W rok stracił połowę swojej wartości rynkowej. Czy leci z nimi pilot?

Tak wysokie ekstra-rezerwy oznaczają, że Alior Bank niemal na pewno w całym 2020 r. pokaże finansowe straty. Zresztą analitycy się tego spodziewają już od kilku miesięcy. Analitycy Haitong Bank prognozują, że bank straci 150 mln zł w tym roku, a w przyszłym osiągnie jedynie symboliczny zysk. Biorąc pod uwagę skalę tworzonych rezerw, mogą to być szacunki nazbyt optymistyczne.

„Na wysokość aktualnych odpisów wpływ ma fakt, że bank nie zawiązał w I kwartale 2020 r. rezerw z tytułu Covid-19, które zawiązały pozostałe banki”

– zwraca uwagę Alior w komunikacie. I to jest prawda. Być może inne banki będą musiały w większym stopniu „dorezerwować” się w kolejnych kwartałach, a Alior Bank już nie? Może się też zdarzyć, że księgowi Alior Banku podeszli do tworzenia rezerw skrajnie konserwatywnie i w przyszłości okaże się, że część rezerw będzie rozwiązana, bo z kredytami nie będzie tak źle, jak dziś szacują.

Nie da się jednak ukryć, że po półroczu Alior będzie kilkaset milionów złotych „pod wodą”, pokazując prawdopodobnie pierwszą stratę w swojej nowożytnej historii. W tym samym czasie np. mBank pokazuje 87 mln zł zysku, a Bank Pekao 352 mln zł zysku. Przy okazji polecam tekst, w którym porównujemy wyniki finansowe największych banków za „pandemiczne” półrocze.

Gdyby spojrzeć na zyski banków w porównaniu z tymi sprzed roku, to nigdzie wesoło nie jest. mBank zaliczył spadek zysku o 77%. Millennium o 69%, Santander o 49%, PKO BP o 34%, a Pekao o 32%. Ale to wciąż są zyski, a nie – jak w przypadku Aliora – ciężkie straty.

Czytaj też: Stopy procentowe poszły w dół, a bank zwleka z obniżką oprocentowania kredytu. Co się dzieje? Wyjaśniamy!

Czy Alior Bank na dłuższą metę może mieć kłopoty?

Czy klienci oraz akcjonariusze powinni się niepokoić, że ubytek własnego kapitału związany z ekstra-rezerwami doprowadzi bank na krawędź bankructwa? To Aliorowi na pewno nie grozi.

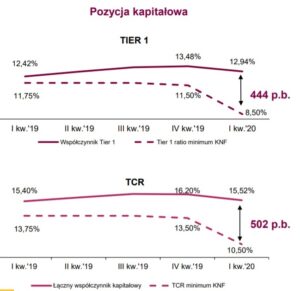

Jakkolwiek nie ma prostego przełożenia rezerw na stratę netto banku, ale po pierwszym kwartale Alior miał współczynnik kapitałowy (tzw. TCR, pokazuje skalę działalności banku w relacji do posiadanego własnego kapitału) na poziomie 15%, podczas gdy minimalny wymagany przez KNF wskaźnik TCR wynosił dla tego banku 13,5%, zaś ostatnio został obniżony do 10,5%.

Przy skali działalności banku każdy 1% „rezerwy” w TCR przekłada się na 500 mln zł „tłuszczyku”. To oznacza, że nawet kilkaset milionów złotych nowych strat i rezerw nie spowodują, że bankowi będzie groził brak wystarczającego poziomu kapitału na prowadzenie bezpiecznej działalności.

„Po utworzeniu odpisów i rezerw wymagane prawem wymogi kapitałowe i płynności pozostaną na bezpiecznym poziomie tj. znacząco przekraczającym minimalne wymagania regulacyjne. Bank skutecznie wdraża działania w celu maksymalizacji przychodu i zminimalizowania negatywnego wpływu epidemii Covid-19 na wyniki finansowe. Zintensyfikowano prace nad wykorzystaniem technologii i unikalnych rozwiązań biznesowych, co ma wpłynąć na wzmocnienie relacji klientów z bankiem oraz wspomagać minimalizowanie kosztów ryzyka”

– pisze bank w komunikacie. Oczywiście będzie tak, o ile nie okaże się, że te rezerwy to tylko czubek góry lodowej, a portfel kredytowy Alior Banku nie zacznie się sypać na całego. To bank, któremu klienci mieli do oddania na koniec roku 56,5 mld zł

Dziś odsetek kredytów niespłacanych terminowo wynosi w Alior Banku aż 13,7%, kilka razy więcej, niż w najlepszych bankach na rynku. Tzw. koszt ryzyka, czyli wskaźnik pokazujący skalę strat w stosunku do całości portfela, wynosił w Alior Banku 1,9% jeszcze przed pandemią, gdy w największych bankach jest liczony w ułamkach jednego procenta.

Bank miał na koniec 2020 r. mniej więcej 7,7 mld zł nie spłacanych regularnie kredytów, z czego nieco ponad połowa była już „wyrezerwowana” (wskaźnik pokrycia kredytów z utratą wartości rezerwami wynosił 53%). Ale o ile nieregularne kredyty konsumenckie były pokryte rezerwami w 67%, o tyle biznesowe – tylko w 45%. Jeśli faktyczna niewypłacalność klientów będzie większa, niż te odsetki, to i utworzone rezerwy mogą nie wystarczyć.

Choć oczywiście to wszystko są liczby sprzed utworzenia nowych, ogromnych rezerw. Teraz zapewne stopień „wyrezerwowania” kredytów zidentyfikowanych jako zagrożone jest większy. Pytanie tylko, czy skala niewypłacalności klientów się nie zwiększy. Warto pamiętać, że nawet gdyby prawie wszystkie kredyty zagrożone się nie spłaciły (co zdarza się rzadko) i gdyby nie dało się żadnego z nich zwindykować (co też jest się nie zdarzy), to Alior ma i tak co najmniej 2 mld zł rezerwy kapitałowej, zanim zabrakłoby mu pieniędzy na prowadzenie działalności.

A nawet gdyby, to ma bogatych „wujków” w postaci grupy PZU za plecami. To zupełnie inna sytuacja od tej, w której znalazł się np. Idea Bank, który „zjadł” już prawie cały kapitał, a za jego plecami jest tylko Leszek Czarnecki, w którego kieszeniach chyba widać już dno.

Wielkość i upadek Alior Banku. Kto powie: „make Alior great again”?

Tak czy owak nie da się ukryć, że po pięciu latach od przejęcia Aliora przez grupę PZU (płaciła 88 zł za akcję), bank „z melonikiem” jest zaledwie cieniem swojej potęgi ze szczytów świetności. Jeszcze na początku w 2018 r. akcje Alior Banku były notowane po 85 zł, zaś wartość rynkowa przekraczała 12 mld zł. Dziś kosztują już tylko niecałe 15 zł.

Odkąd, pod koniec 2017 r., z banku odszedł Wojciech Sobieraj, nie mogąc (to nieoficjalna wersja) dogadać się z nowym, państwowym właścicielem, w Aliorze zaczęła się karuzela kadrowa. Od repolonizacji bank ma już piątego prezesa!

Po Sobieraju pałeczkę przejął Michał Chyczewski, który zrezygnował po dziesięciu miesiącach. Zastąpiła go Katarzyna Sułkowska, która „wytrzymała” również niespełna rok. Od jesieni 2018 r. bankiem zarządzał Krzysztof Bachta, poprzednio szef strategii i rozwoju w PZU, ale i on złożył rezygnację w maju 2020 r. Teraz obowiązki prezesa pełni Iwona Duda, która czeka jeszcze na formalne zatwierdzenie przez KNF.

Nie można całej winy za sytuację w banku zwalać na nieudolne zarządzanie w wyniku repolonizacji banku. Owszem, od tego czasu Alior Bank przestał być liderem innowacji w polskim sektorze bankowym, ale też obecny właściciel płaci rachunki za błędy wynikające ze zbyt szybkiego rozwoju banku w przeszłości.

Alior specjalizował się w kredytach konsumenckich, dokładając do nich wysokie prowizje i ubezpieczenia, biorąc również klientów odrzucanych przez konkurencyjne banki. Dziś jego portfel kredytowy ma dużo większą szkodowość, niż u konkurentów, a poza tym zmieniło się otoczenie prawne i trzeba oddawać klientom pieniądze z tytułu nadpłacanych prowizji oraz nieuczciwych ubezpieczeń.

Do tego Alior wszedł z impetem na rynek kredytów korporacyjnych i zaliczył tam kilka porażek, jak m.in. kredytowanie firm w kiepskiej sytuacji finansowej, np. zakładów mięsnych Kania, czy Ruchu. Pojawiły się też afery związane z missellingiem, czyli wciskaniem klientom ryzykownych inwestycji z obietnicą pewnego zysku.

Przeczytaj też: „Mogłem wyciągnąć 120 zł premii miesięcznie, teraz 70 zł będzie ciężko”. Alior Bank zmienia zasady moneyback dla przedsiębiorców

To koniec czy dopiero początek kłopotów Aliora?

Jaka będzie przyszłość banku? Jego „polisą ubezpieczeniową” jest 4,1 mln klientów indywidualnych, z których część jest „multiproduktowa”, czyli mają konto, kartę, lokatę, debet lub „kredytówkę”. Ale z aplikacji mobilnych banku korzysta tylko 450.000 osób, czyli co dziesiąty klient (a to tacy są najbardziej aktywni).

Dzięki lojalnym klientom bank będzie mógł zarabiać na prowizjach w czasie, gdy dochody z marży odsetkowej mniej lub bardziej się skurczą (ograniczenie udzielania kredytów oraz ustawa antylichwiarska ograniczająca oprocentowanie tych, które jeszcze są udzielane).

Czytaj też: Tak wkrótce będą wyglądały placówki Alior Banku. Będzie bardzo eko. Wstąpicie?

Czytaj też: Alior Bank chce podbierać klientów konkurentom. A jak? Zajrzy im na konta w innych bankach

Czytaj też: Kantor Alior Banku po rewolucji. Najwygodniejszy kantor w kraju?

Pytanie bez odpowiedzi brzmi: jak duża część „bałaganu kredytowego” ze starych, dobrych czasów, ujrzała już światło dzienne, a jaka część trupów dopiero wypadnie z aliorowych szaf. Prezes PKO BP Zbigniew Jagiełło uważa, że największe straty z tytułu nie spłacanych kredytów spadną na banki dopiero w 2021 r.

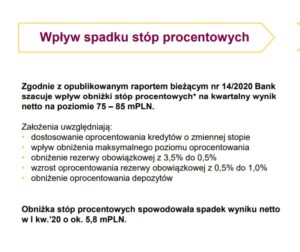

Zaś sam Alior pisał w komunikacie, że obniżki stóp procentowych (i kurczące się możliwości zarabiania na marży odsetkowej) będą go kosztowały 70-80 mln zł zysku netto kwartalnie. Dla banku, który w całym zeszłym roku zarobił 250 mln zł to nie jest zapowiedź świetlanych czasów.

Na razie widać, że prawdopodobnie mamy pierwszy spory bank (z pierwszej dziesiątki największych, choć spoza elity największych), który przez pandemię Covid-19 nie tylko będzie mniej zarabiał, ale wręcz wpadnie w straty. Oby tylko na chwilę, bo jeśli byłoby inaczej, to realnym scenariuszem stanie się wchłonięcie Aliora w struktury Banku Pekao (oba należą do tej samej grupy kapitałowej PZU).

„SUBIEKTYWNIE O FINANSACH” NAJPOPULARNIEJSZYM BLOGIEM FINANSOWYM W POLSCE

Martis Consulting sprawdził, jak wygląda polski rynek kapitałowy w mediach społecznościowych. Nie tylko przez pryzmat najbardziej obserwowanych spółek, ale też portali internetowych, dziennikarzy oraz blogerów. Z zestawienia wynika, że „Subiektywnie o finansach” jest najbardziej opiniotwórczym w Polsce blogiem finansowym (choć ja bym go określił bardziej jako blogoserwis lub opiniotwórczy butik finansowy)…

…zaś ja, jako jego twórca, jestem czwartym najpopularniejszym komentatorem giełdowym na Twitterze…

…oraz drugim najpopularniejszym komentatorem giełdowym na LinkedIn

Dziękuję Wam za zaufanie i za to, że w coraz większej liczbie czytacie „Subiektywnie o finansach”. W raporcie nie podano miary ruchu na stronie, która jest głównym kryterium popularności blogów, wiadomo tylko, że jest to „ruch na blogu” w maju 2020 r. Patrząc przez pryzmat liczby użytkowników (od 400.000 miesięcznie do 1.000.000 miesięcznie w 2020 r.) ten raportowany przez Martis wydaje się być „nieco” zaniżony, ale i tak jestem dumny, że „Subiektywnie o finansach” jest w gronie najpopularniejszych blogów finansowych w Polsce.

—————————-

POSŁUCHAJ NAJNOWSZEGO ODCINKA PODCASTU „FINANSOWE SENSACJE TYGODNIA”

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa Samcika kłóci się o to, czy banki będą musiały zdzierać z nas skórę, czy też zrobią to tylko dla przyjemności, o to dlaczego w XXI wieku, w erze smartfonów i aplikacji mobilnych wciąż stoimy w korkach przy bramkach na autostradach, o bon wakacyjny i o tym czy studenci doprowadzą do załamania rynek najmu. Jest też o tym czy nie zabraknie nauczycieli, gdy będzie trzeba wrócić do szkoły po wakacjach

W najnowszym odcinku podcastu „Finansowe sensacje tygodnia” Ekipa Samcika kłóci się o to, czy banki będą musiały zdzierać z nas skórę, czy też zrobią to tylko dla przyjemności, o to dlaczego w XXI wieku, w erze smartfonów i aplikacji mobilnych wciąż stoimy w korkach przy bramkach na autostradach, o bon wakacyjny i o tym czy studenci doprowadzą do załamania rynek najmu. Jest też o tym czy nie zabraknie nauczycieli, gdy będzie trzeba wrócić do szkoły po wakacjach

Spis treści odcinka:

od 01:05 – co można wyczytać z wyników finansowych banków za pandemiczne półrocze?

od 07:44 – które usługi zdrożeją w bankach w najbliższym czasie?

od 16:18 – czy banki mają prawo zabezpieczać sobie w umowach minimalny próg oprocentowania?

od 21:10 – aplikacja Autopay już w czterech bankach, a turyści wciąż stoją w korkach przed bramkami na autostradzie

od 31:11 – problemy z bonem wakacyjnym oraz sposoby na jego zamianę na gotówkę (nie wszystkie legalne)

od 40:48 – w jakim trybie zaczną się w październiku studia i jak to wpłynie na rynek najmu mieszkań?

od 44:35 – czy w czasie pandemii nauczycielom należy się dodatek za pracę w trudnych warunkach?

Do posłuchania po kliknięciu w baner albo w ten link

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-