Ceny akcji na warszawskiej giełdzie pobiły właśnie historyczny rekord – nigdy jeszcze nie trzeba było za nie płacić tak dużo, jak teraz. To ważny dzień dla tych z nas, którzy część swoich oszczędności ulokowali nie tylko w banku, ale i na rynku kapitałowym. Namawiam Was do tego od wielu lat, bo i sam tak właśnie robię – mniej więcej jedną trzecią pieniędzy trzymam w banku, zaś resztę w innych miejscach, także w akcjach spółek.

Robię to nie tylko dla wzrostu ich cen, ale przede wszystkim ze względu na wypłacane przez firmy dywidendy. Ceny akcji są raz wyższe, raz niższe, ale jeśli spółka co roku wypłaca dywidendy, to mam ekwiwalent dochodu z oprocentowania depozytu bankowego. A przy okazji mój majątek jest zabezpieczony przed inflacją – bo akcje odzwierciedlają realny majątek, a nie tylko wartość papierków wyemitowanych przez bank centralny.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Czytaj też: Dlaczego nie trzymam pieniędzy tylko w banku? Tylko jeden, ale za to miażdżący argument

Czytaj też: Czym wyróżniają się spółki dywidendowe? Sprawdzam!

——————————————————————-

Zapisz się na mój newsletter! Raz na jakiś czas wyślę Ci e-mail z kilkoma radami dla Twojego portfela, najnowszymi informacjami o tym jak ja lokuję swoje prywatne oszczędności oraz z najciekawszymi tekstami, które ukazały się na „Subiektywnie o finansach”. Obiecuję: nie będzie spamu, ani molestowania!. A na starcie w nagrodę dostaniesz pakiet pożytecznych porad. Kliknij ten link i zapisz się na samcikowy newsletter. Bądźmy w kontakcie!

———————————————————————

Czytaj też: Kupujesz akcje, czyli… co? Czym się różni bycie akcjonariuszem od posiadania depozytu w banku?

Czytaj też: O ile zwiększyliśmy oszczędności przez ostatni rok? Niektóre z tych liczb zaskakują i to negatywnie

Ceny akcji „tylko” wróciły do poziomu sprzed dekady. Ale patrząc w dłuższym terminie…

Nieco ponad dziesięć lat temu – 6 lipca 2007 r. – indeks WIG, który odzwieciedla średnie zmiany cen notowanych spółek, osiągnął 67.568 pkt. (a w czasie sesji dotknął nawet poziomu 67.772 pkt.). Potem nastąpił wielki kryzys finansowy i WIG spadł w okolice 22.000 pkt., co oznaczało, że posiadacze akcji „stracili” dwie trzecie swoich pieniędzy. Ale choć były znacznie tańsze, to wciąż zarabiały pieniądze i wypłacały dywidendy. Dziś „zaledwie” wróciły do poziomu sprzed ponad dziesięciu lat.

Tego dnia – 21 stycznia 2018 r. – indeks WIG rozpoczął swe notowania minimalnie powyżej historycznego szczytu, a w pierwszych minutach handlu akcjami osiągnął nawet 67.933 pkt. I bywalcy parkietu zaczęli otwierać szampany. W ciągu ostatnich trzech lat WIG powiększył swoją wartość o 31%, zaś w ciągu ostatnich pięciu lat – o 42%. To oznacza, że przeciętny inwestor w tym czasie zarabiał przeciętnie 8-10% rocznie, gdy depozyt bankowy płacił w tym czasie 2-4% rocznie.

Oczywiście, gdyby wziąć okres 10-letni, to okazałoby się, że przeciętny inwestor nie zarobił wcale na wzroście cen akcji (a jedynie na dywidendach). Ale jeśli weźmiemy horyzont 20-letni (między 1998 a 2018 r.), to okaże się, że posiadając akcje polskich spółek można było realnie – już po uwzględnieniu inflacji – zarabiać 5,8% w skali roku. Źródłem danych jest portfel Qnews.pl prowadzony przez analityków Quercus TFI.

Zerknijcie na 12-miesięczne stopy zwrotu z indeksu WIG – wykres powstał poprzez porównanie wyników wszystkich możliwych 12-miesięcznych inwestycji w indeks akcji – a przekonacie się, że przez większą część czasu roczne inwestycje w polskie akcje przynosiły zyski (źródło grafiki: QNews.pl)

A poniżej bardzo podobny wykres, ale porównujący 12-miesięczne stopy zwrotu ze wszystkich możliwych inwestycji w akcje, obligacje oraz… złoto. Wnikliwe oko obserwatora dostrzeże pewną zależność, że gdy na akcjach się zarabia, to na złocie się traci. I odwrotnie. To właśnie dlatego samcikowy portfel inwestycji wygląda tak, jak wygląda – czyli ma cztery ćwiartki.

Ilu z nas bierze udział w zarabianiu na wzroście wartości akcji i dywidendach?

Ile osób bierze udział w tym zarabianiu? Cóż, tylko co piąty Polak ma oszczędności na tyle wysokie, by móc sobie pozwolić na jakąkolwiek dywersyfikację (czyli podział na różne sposoby lokowania pieniędzy). Raptem kilkaset tysięcy ludzi przyznaje się do posiadania akcji. Zaś patrząc na oszczędności Polaków – w bankach trzymamy 730 mld zł, w gotówce kolejnych 200 mld zł (z tego pewnie połowa to zaskórniaki, a reszta – kasa na zakupy) – widać jak wielką nieufność mamy do rynku kapitałowego. I to mimo namacalnych dowodów, że to działa!

Sumując oszczędności, które trzymamy w akcjach bezpośrednio (jakieś 40 mld zł), w funduszach inwestycyjnych (jedna trzecia ze 150 mld zł, które ulokowaliśmy w różnego rodzaju fundusze) oraz w polisach inwestycyjnych (ok. dwie trzecie z 50-60 mld zł, które w nich trzymamy) – wyjdzie na to, że mniej niż 10% wszystkich oszczędności trzymamy w akcjach spółek, będąc współwłaścicielami polskiej gospodarki.

Czytaj też: Raport analityków o oszczędnościach gospodarstw domowych

To żałośnie niski poziom, bo w rozwiniętych krajach ten wskaźnik wynosi 30-40%. Oczywiście: oni tam mają więcej pieniędzy, więc dywersyfikacja jest dla nich czymś naturalnym. My dopiero się dorabiamy – jedna trzecia ludzi nie ma żadnych zaskórniaków, a kolejne 30% jest na etapie budowania podstawowej poduszki finansowej (i wychodzi im to średnio).

Jest jeszcze gorzej: najmniej zaawansowani jeśli chodzi o lokowanie pieniędzy posiadacze oszczędności gromadnie zignorowali ostatni wzrost akcji. W czasie, gdy WIG poszedł w górę o 25%, saldo wpłat i umorzeń w funduszach typowo akcyjnych było drastycznie ujemne. Zestrachani po uszy inwestorzy indywidualni wycofali z akcji, które rosły w ostatnich latach po 10% rocznie, ponad 4,5 mld zł. Zainwestowali je w nieruchomości (to może niegłupie) albo w depozyty bankowe (to potwornie głupie)

Ten wykres pokazuje, że być może ceny akcji pójdą jeszcze w górę, a to z jednego prostego powodu – ci, którzy przy kursach akcji o 25% niższych od obecnych wycofali pieniądze z funduszy akcji, będą do nich wracali, kuszeni informacjami o wysokich zyskach, które ich ominęły.

Czytaj też: Cztery kroki, które musisz zrobić, by zabrać się do inwestowania

Czytaj też: Osiem prostych kroków do niepodległości finansowej

Czytaj też: Zarabiam trzy razy tyle, co na depozycie bankowym i śpię spokojnie. Zobacz jak to robię

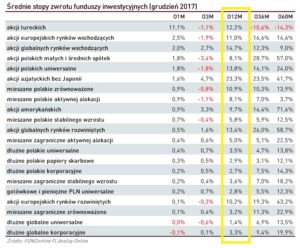

A co ich ominęło? To podsumowanie zeszłego roku przez pryzmat wyników funduszy inwestycyjnych, które mogą kupować Polacy. Jak widzicie, prawie nie można było stracić ;-)). Jestem więcej, niż pewny, że drugi taki rok prędko się nie powtórzy.

Czytaj też: Jaką strategię depozytową przyjąć w 2018 r.? Podpowiadam!

Czytaj też: Jak inwestować pieniądze w 2018 r.? Będzie trudniej zarobić?

Czytaj też: Allianz zasmuca. Spadliśmy w rankingu najbogatszych narodów świata. Co się stało?

Czytaj też: Polacy bogaci nieruchomościami. Za 25 lat przeciętny Kowalski będzie miał fortunę!

Politycy zasłużyli na pochwałę? Wręcz przeciwnie, tylko przeszkadzają. Oto niezbity dowód

Czy rekordowo wysokie notowania polskich akcji to wielki sukces polityków obecnie rządzącej partii? Niespecjalnie. Wystarczy spojrzeć gdzie dziś jest indeks WIG odzwierciedlający notowania wszystkich spółek, a gdzie znalazł się WIG20, zwany WIG-iem politycznym (bo większość jego składników to spółki Skarbu Państwa). Na poniższym wykresie za ostatnich 20 lat WIG20 jest na żółto. Na zielono indeks średnich spółek MWIG 40, zaś na fioletowo – rekordowy dziś WIG.

Patrząc z tego punktu widzenia można powiedzieć, że rekord indeksu cen akcji to raczej zasługa przedsiębiorczych Polaków, którzy rozwijając swoje prywatne spółki, a nie państwowych molochów, które w niemałym stopniu są zarządzane w sposób nieefektywny (bo pod wpływem polityków).

Z drugiej strony można porównać powrót cen polskich akcji do poziomu sprzed 10 lat z tym, co działo się w tym czasie na rynkach zagranicznych. Zachodnie przedsiębiorstwa giełdowe w tym czasie rozwijały się jeszcze szybciej, inwestorzy światowi mieli jeszcze więcej zaufania do rozwoju krajów, w których one działają.

Widać, że przez ostatnią dekadę Polska nie była rajem wiarygodności i poczynania polityków obu rządzących w tym czasie ekip walnie się do tego przyczyniły. Jedni nic nie reformowali i obrabowali OFE, a drudzy reformują aż za dużo i mają w nosie zasady.

Czy dziś ceny akcji są już wysokie, czy jeszcze jest tanio? Prześwietlam warszawską giełdę!

Czy dziś ceny polskich akcji są wysokie, czy niskie? Patrząc przez pryzmat tego, co w ostatnich 10 latach wydarzyło się w polskiej gospodarce, można zaryzykować tezę, że jeszcze mamy potencjał do wzrostu. No bo tak: polski PKB (czyli wartość wytwarzanych przez wszystkich Polaków dóbr i usług) wzrósł w ciągu ostatniej dekady o 50% do poziomu 1,85 bln zł.

Średnia płaca w dużych firmach wzrosła w tym czasie z 2900 zł do prawie 5000 zł brutto przy wzroście cen (inflacja) tylko 25%. To oznacza, że nie tylko więcej produkowaliśmy, ale i drożej sprzedawaliśmy (czyli gospodarka się unowocześniła).

Jeśli ceny akcji są średnio takie same, jak dziesięć lat temu (i podniecamy się, że to wielki sukces), a jednocześnie produkujemy więcej i drożej, to oznacza, że przeciętna „cegiełka” akcji powinna być realnie warta więcej, niż dziś kosztuje. I z wykresów, które poniżej pokażę, mniej więcej taki obraz się rysuje.

W szczycie poprzedniej hossy na każdą złotówkę ceny akcji przypadało 3,1 zł majątku spółki (licząc po wartości księgowej, czyli takiej, jaka jest w bilansie). Dziś jest to nieco ponad 1,5, co oznacza, że przeciętna „cegiełka” nie jest ani tania, ani droga. W dnie bessy na przeciętną akcję o wartości 1 zł przypadało tylko 0,9 zł wartości księgowej. I to była dopiero okazja! Źródłem wykresu – tak jak i następnego – jest Qnews.pl. Tam znajdziecie mnóstwo ciekawych wykresów.

Patrząc z kolei ile złotych – w cenie akcji – trzeba zapłacić za jedną złotówkę zysku spółki przypadającego na jedną akcję, można dojść do wniosku, iż powoli zbliżamy się do umiarkowanie wysokich wycen. Ten wykres nie jest bardzo aktualny, ostatnio czarna linia poszła w górę, ale nawet po aktualizacji wykresu dostaniemy wiadomość, że wskaźnik C/Z nie przekroczył jeszcze poziomu 15 (czyli: że trzeba zapłacić w cenie akcji 15 zł za jedną złotówkę zysku przypadającego na akcję).

No i wreszcie porównując wyceny polskich spółek z zagranicznymi patrząc na trzy wskaźniki – wzpomniane wyżej cena/zysk, cena do wartości sprzedaży generowanej przez spółkę oraz cena do poziomu zysku operacyjnego (pomniejszonego o amortyzację) otrzymamy informację, że wycena polskich spółek jest wciąż średnio o jedną trzecią niższa od tej na rynkach rozwiniętych.

Oczywiście: można powiedzieć, że tam jest bańka spekulacyjna, a u nas jest „tylko” drogo. Można też powiedzieć, że tam, gdzie u władzy są nieprzewidywalni populiści mający luźne podejście do prawa, ceny z definicji są o jedną trzecią niższe i to jest naturalne. Ocenę pozostawiam w tej kwestii Wam. Obiektywny fakt jest taki, że polskie akcje, przez pryzmat wskaźników wyceny rynkowej, są relatywnie o 30% tańsze, niż akcje na Zachodzie.

Patrząc jeszcze z innej strony: w ciągu ostatnich 10 lat niemal podwoiły się wydatki polskiego państwa na emerytury, niemal podwoił się dług publiczny Polski (przekroczywszy barierę biliona złotych), zaś deficyt wydatków państwa utrzymuje się na tym samym poziomie, co oznacza, że politycy nawet nie próbują przestać dalej nas zadłużać.

Z dzisiejszego punktu widzenia nie jest to wielkie zagrożenie dla cen akcji, ale w długiej perspektywie kraj, który coraz bardziej się zadłuża (w przeciwieństwie np. do Niemców, którzy swój dług stale redukują) prędzej czy później będzie musiał swoje odcierpieć. Albo zbankrutuje (wtedy wszyscy posiadacze depozytów bankowych stracą swoje oszczędności), albo będzie musiał podnieść podatki, żeby spłacić wierzycieli.

Czytaj też: Pięć zasad inwestowania, gdy świat drży w posadach

A co będzie za kolejne 10 lat? Świetnie będzie?

A jeśli politycy nie zdołają wydać wszystkich pieniędzy jakie istnieją we wszechświecie i doprowadzić kraju do sytuacji awaryjnej? Wtedy czekają nas złote czasy. Nas, czyli tych, którzy nie boją się ulokować części pieniędzy poza bankiem. Zdaniem analityków Research Affiliates za kolejnych 10 lat będziemy jeszcze bogatsi. Mówi o tym ten wykres:

Wynika z niego, że średnioroczna stopa zwrotu na rynkach wschodzących w nadchodzącej dekadzie powinna wynieść mniej więcej 6% przy zmienności sięgającej 25% – co oznacza, że choć będzie można nieźle zarobić, to zdarzą się też okresy, w których dojmująco będziemy dostawać w tyłek. Nie przejmujcie się tym, bo przecież wiecie, że w inwestowaniu najważniejsza jest cierpliwość. A ile jej trzeba? To wyliczyli dla mnie eksperci w tym tekście.

Zajrzyj też do cyklu edukacyjnego „Poradnik początkującego inwestora”, w którym do tej pory ukazały się nastęujące artykuły:

10 lektur obowiązkowych początkującego inwestora – Albert Rokicki (Longterm.pl)

Cztery kroki, które musić zrobić aby zacząć inwestowanie. Jak znaleźć się na tej autostradzie? – Maciek Samcik (subiektywnieofinansach.pl)

Cztery myśli początkującego inwestora. Jak się z nimi zmierzyć? Oswajamy inwestowanie! – Maciek Samcik (subiektywnieofinansach.pl)

Co zrobić, żeby inwestowanie oszczędności nie stało się nudne i bezpłciowe? Tylko jeden sposób – Maciek Samcik (subiektywnieofinansach.pl)

Jak analizować sprawozdanie finansowe spółki giełdowej? – Albert Rokicki (Longterm.pl)

Jak wycisnąć z oszczędności 5-6% rocznie i spać spokojnie? Obligacje dla początkujących – Maciej Samcik (subiektywnieofinansach.pl)

Obligacje jako bezpieczna przystań? Prześwietlamy! – Albert Rokicki (Longterm.pl)

Być akcjonariuszem, czyli… co? Czym się różni posiadanie akcji od depozytu bankowego? – Maciej Samcik (subiektywnieofinansach.pl)

Zorganizowaliśmy również dwa webinaria o tym jak zabrać się do inwestowania pieniędzy. Jeśli chcesz mieć dostęp do zapisu kolejnych webinariów – subskrybuj mój kanał na YouTube