Ubezpieczenia turystyczne są pierwszą kategorią polis, które pomyślnie udało się „włożyć” do smartfonów. Można je dziś kupić przez aplikacje mobilne wielu banków i firm ubezpieczeniowych, a proces zakupu ogranicza się do kilku prostych kroków, które da się wykonać nawet tuż przed wyjazdem, będąc już na dworcu lub na lotnisku.

Ale nawet to co proste może być… jeszcze prostsze. Tradycyjnie już pod względem unowocześniania produktów finansowych pym wiodą firmy technologiczne, których istotą istnienia jest podgryzać banki i ubezpieczalnie. Wśród nich jedną z najbardziej rozpoznawalnych marek jest Revolut. To on pokazał najłatwiejsze w zarządzaniu wielowalutowe konto i kartę, a ostatnio zaprezentował polisę ubezpieczającą smartfon tak prostą, że nie można jej nie zrozumieć.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Czytaj też: Jedna karta do wielu walut i konto, które pozwala przesuwać pieniądze bez spreadu? Poznajcie Revolut

Czytaj też: mBank chce być jak Revolut? Jeszcze żaden bank tego nie zrobił

Czytaj też: Chciał byś sprytny i z pomocą apki Revolut oszukać system. Ale system w końcu go dopadł. W Polsce

Kilka dni temu Revolut wprowadził – dostępną także dla polskich klientów – polisę turystyczną – a w zasadzie medyczną, bo obejmuje tylko pomoc lekarza po nieszczęśliwym wypadku – działającą na zasadzie pay-by-day. A więc ze składką pobieraną tylko wtedy, gdy jesteśmy za granicą.

Żeby skorzystać z ochrony nie trzeba nigdzie dzwonić, nic zgłaszać, ani spełniać żadnych warunków. Wystarczy zarejestrować się jako ubezpieczony, a w momencie przekroczenia granicy Polski aplikacja sama będzie „wiedziała”, że ochrona się zaczęła i można naliczać opłaty w trybie dziennym.

Czytaj też: Sky-Cash wprowadza pierwsze w Polsce ubezpieczenia na minuty

Revolut wykorzystuje geolokalizację i podłączenie smartfona do internetu (dlatego jedynym obowiązkiem klienta, który zarejestruje się do ubezpieczenia, jest uruchomienie internetu w telefonie w ciągu 24 godzin od opuszczenia kraju), dzięki czemu ani klient nie musi płacić za „podróż do siedmiu dni”, ani deklarować kiedy podróż się zaczyna. W polisie Revolut płaci się wtedy, kiedy jest się faktycznie za granicą. I tylko wtedy. Najbardziej uczciwy układ z możliwych.

Zakup tego ubezpieczenia jest śmiesznie prosty. Klikam opcję „Zagraniczne ubezpieczenie medyczne”, podaję czy polisa ma obejmować kogoś poza mną (jeśli ubezpieczam się sam, to nie trzeba wpisywać danych z dowodu osobistego, dat urodzenia, ani numeru PESEL), czy ma dotyczyć również sportów zimowych, czy chcę zapłacić za cały rok z góry, czy też w trybie pay-by-day oraz kliknąć „aktywuj”. I już, gotowe. Polisa widnieje jako „uśpiona”, na ekranie smartfona widzę komunikat: „w oczekiwaniu na wyjazd zagraniczny”.

Czytaj też: Wyjeżdżasz na narty? Bez takiego ubezpieczenia nawet nie wchodź na stok. Bo będzie bolało!

No dobra, zakup jest megaprosty, ale… co jest w środku? Jako się rzekło – to jest wyłącznie ubezpieczenie medyczne na wypadek niespodziewanych okoliczności. Nie ubezpieczenie na życie, ani od odpowiedzialności cywilnej, ani od utraty bagażu, ani od uszczerbku na zdrowiu – wyłącznie dostęp do lekarza w razie potrzeby oraz pokrycie kosztów związanych z leczeniem (np. hotel, późniejszy transport do domu).

Polisa ma sumę ubezpieczenia do 15 mln funtów, co jest kwotą gigantyczną. Ile kosztuje? Wersja podstawowa to wydatek 3,99 zł za każdy spędzony za granicą dzień, o ile wyjadę do kraju europejskiego. Wyjazd do Ameryki Północnej będzie kosztował 7 zł dziennie, zaś do innych krajów (reszta świata) – 5,50 zł dziennie. Oczywiście opłaty zaczną się naliczać dopiero wtedy, gdy aplikacja stwierdzi, że jestem za granicą. W przypadku dołączenia opcji „sporty zimowe” cena rośnie mniej więcej dwukrotnie (w Europie z 3,99 zł do 7,49 zł).

Zakres ochrony Revolut definiuje w czterech punktach. Po pierwsze: opieka medyczna za granicą w nagłych wypadkach. Po drugie: opieka stomatologiczna za granicą w nagłych wypadkach. Po trzecie: dostęp do centrów medycznych na świecie. Po czwarte: koszty podróży i zakwaterowania w razie opóźnienia powrotu z powodu leczenia.

Pułapki? Po pierwsze bardzo ograniczona jest część „dentystyczna” polisy. Jeśli chodzi o pomoc stomatologa to Revolut pokryje tylko wydatki do równowartości 300 funtów. Po drugie: w polisie „zaszyty” jest wkład własny w wysokości równowartości 75 funtów. To dość mocno ogranicza ryzyko firmy, że będzie musiała często wypłacać odszkodowania. Wszystkie niskie wydatki – do 350-400 zł – będą i tak pokrywane z kieszeni klienta, odpowiedzialność firmy uaktywnia się dopiero przy większych wydatkach.

Po trzecie ubezpieczycielem nie jest żaden znany w Polsce brand, lecz firma z Irlandii – White Horse Insurance. Po czwarte: wydatki pokrywamy samodzielnie, a ubezpieczyciel – w miarę możliwości jak najszybciej – ma oddać pieniądze na konto w Revolut. W razie pytań i wątpliwości trzeba dzwonić na brytyjską infolinię (nie wiadomo czy jest tam obsługa po polsku). Po piąte: dokumentacja polisy występuje na razie tylko w języku angielskim. Kto chce przeczytać warunki ubezpieczenia, musi skorzystać z translatora bądź posłużyć się znajomością języka Szekspira.

Czytaj też: Screenity, czyli aplikacja, która zdalnie sprawdzi i ubezpieczy ekran twojego smartfona. Warto ją mieć?

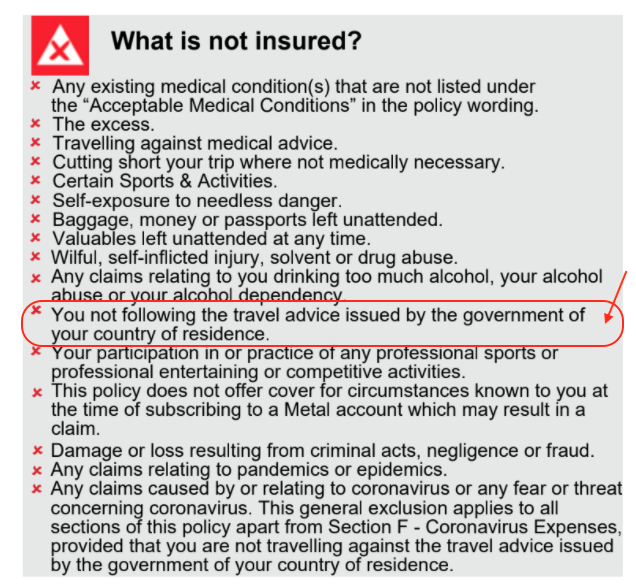

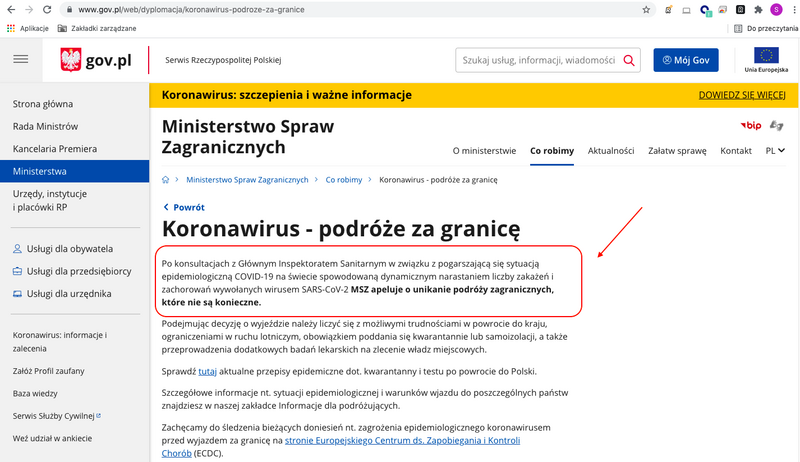

Jeśli chodzi o wyłączenia odpowiedzialności ubezpieczyciela to nie ma ich dużo i są raczej standardowe. A więc nie zapłacą jeśli zachorowałeś na chorobę tropikalną, a przed wyjazdem się nie zaszczepiłeś. Nici z odszkodowania jeśli podróżowałeś wbrew zaleceniom lekarza, jeśli złamałeś prawo lub sam się skrzywdziłeś bądź uprawiałeś niebezpieczne sporty. A także jeśli wypiłeś „zbyt dużo” alkoholu lub podróżowałeś do kraju niebezpiecznego (z ostrzeżeniem brytyjskiego MSZ).

Revolut wymaga, by podróż była „wycieczką” (a nie np. podróżą do pracy), by nie trwała dłużej, niż 40 dni i aby podróżująca osoba nie miała więcej, niż 84 lata. Nie wszystkie z tych zastrzeżeń są precyzyjnie określone, ale szczegółowe OWU można sobie ściągnąć na e-mail.

Bardzo mi się spodobał dokument „Podsumowanie zasad”, w którym – niestety po angielsku – podano na jednej stronie, bardzo przejrzyście i prostym językiem, wszystkie parametry polisy: kiedy zadziała, a kiedy nie zadziała. Pod względem przejrzystości przekazu niech polskie firmy ubezpieczeniowe się od Revoluta uczą.

Jak widzicie znalazłem kilka wad tej polisy. Patrząc na ceny polis od polskich „producentów” ta nie jest też jakoś szczególnie tania. Ale fakt, że mogę ją kupić dziś i ona pozostanie „w uśpieniu” dopóki nie opuszczę kraju – to jest coś. Płacę tylko w te dni, w których jestem za granicą. Żadnych pakietów, ani „pustych przebiegów”. I żadnego myślenia o aktywacji ochrony. No i ta łatwość zakupu. Trzydzieści sekund i jesteś ubezpieczony (choć za to nie płacisz). Czyż nie tak będzie wyglądała przyszłość ubezpieczeń?

Czytaj też: Pierwsze ubezpieczenie turystyczne, które opłaci się kupić przez smartfona? Wszystko przez ten przycisk

Czytaj też: Kolejna firma wprowadza ubezpieczenie, w którym jest „panic button”. Ale ten będzie naciskał się sam!

W tym rozwiązaniu Revoluta kryje się niezwykle istotny element, który może być decydujący o popularyzacji ubezpieczeń w ogóle. Otóż nie lubimy wydawać pieniędzy na polisy, bo kojarzy nam się to z wyrzucaniem kasy w błoto. Dlatego wszelkiej maści sprzedawcy polis mają tak trudno. Zaś aplikacje takie jak Sky-Cash nie mogą pochwalić się dużą liczbą sprzedanych polis na minuty (choć kosztują grosze).

W Revolut aktywuję polisę od razu na rok, ale… nic za to nie płacę. Zapłacę dopiero wtedy, gdy użyję. Jedna decyzja i to w dodatku bez bieżących konsekwencji. Tak się powinno sprzedawać ubezpieczenia.

Ilustracje: Revolut/StockSnap/JesHoots (Pixabay)