Play od dziś oferuje swoim klientom aż 31 prostych ubezpieczeń, które można kupić przez smartfona w ciągu kilku chwil. Ceny większości z nich nie przekraczają 10 zł miesięcznie, a najtańsze są dosłownie za grosze. Prześwietlam!

Sprzedaż prostych, tanich, „jednoczynnikowych” ubezpieczeń przez smartfona to jeden z najważniejszych trendów w branży finansowej. Smartfon w coraz większym stopniu staje się centrum naszego życia, więc jest całkiem zrozumiałe, że za jego pomocą będziemy płacili, zarządzali pieniędzmi, a także ubezpieczali na bieżąco to, co jest dla nas cenne. I będziemy tę ochronę ubezpieczeniową włączali lub wyłączali, gdy jej nie potrzebujemy.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Nie wiem czy jest to korzystna okoliczność z punktu widzenia naszego jestestwa, ale XXI wiek przyniósł to, że nie musimy kupować wielkich ubezpieczeniowych „kobył”, tylko malutkie, leciutkie ubezpieczenia na krótki czas, od wąsko sprecyzowanego ryzyka i dotyczące tylko wybranych przedmiotów. Takie rozpakietowanie usług finansowych dotyczy nie tylko ubezpieczeń, ale również banków.

Takie ubezpieczenia oferują banki w bankowości mobilnej (opisywałem niedawno smartfonowe ubezpieczenie turystyczne Banku Millennium), a także aplikacje do płacenia za bilety i parkingi (pierwsze ubezpieczenie od nieszczęśliwych wypadków na minuty wprowadziła aplikacja SkyCash).

Czytaj też: To ubezpieczenie opłaca się kupić w smartfonie. Przez ten guzik

Teraz do gry wchodzi naprawdę duży „miś” – firma telekomunikacyjna Play, która od dziś oferuje swoim klientom aż 31 prostych ubezpieczeń, które można kupić przez smartfona w ciągu kilku chwil. Ceny większości z nich nie przekraczają 10 zł miesięcznie, a najtańsze są dosłownie za grosze.

31 mikroubezpieczeń od Play

Trzeba tylko ściągnąć sobie na smartfona aplikację Play Ubezpieczenia (na razie jest tylko w sklepie Google Play, więc można korzystać z niej tylko na smartfonach z Androidem) i mieć z Playem umowę na abonament (ta przyjemność dotyczy ponad 9 mln Polaków). Wybrane ubezpieczenia są dopisywane do rachunku za telefon, więc nie trzeba płacić żadnych dodatkowych rachunków. W przyszłości Play zamierza udostępnić aplikację z marketem ubezpieczeniowym także osobom, które nie mają z nim umowy.

Trzeba tylko ściągnąć sobie na smartfona aplikację Play Ubezpieczenia (na razie jest tylko w sklepie Google Play, więc można korzystać z niej tylko na smartfonach z Androidem) i mieć z Playem umowę na abonament (ta przyjemność dotyczy ponad 9 mln Polaków). Wybrane ubezpieczenia są dopisywane do rachunku za telefon, więc nie trzeba płacić żadnych dodatkowych rachunków. W przyszłości Play zamierza udostępnić aplikację z marketem ubezpieczeniowym także osobom, które nie mają z nim umowy.

Oferowane przez Playa „mikroubezpieczenia” są podzielone na sześć grup „tematycznych”. Pierwsza to cenne przedmioty. Można ubezpieczyć np. ukochanego smartfona (do wyboru jest m.in. polisa od nieuprawnionego użycia za 2-3 zł miesięcznie, a także od uszkodzenia lub zepsucia sprzętu za 15-40 zł miesięcznie w zależności od wariantu), a także inne cenne przedmioty w ramach polis „Bezpieczny plecak” (1-2 zł miesięcznie), czy „Bezpieczna torebka” (to chyba pierwsze w Polsce ubezpieczenie torebki!) także za 1-2 zł. Play proponuje też jedno z pierwszych w kraju ubezpieczenie roweru od kradzieży nie tylko z zamkniętego pomieszczenia (od 8 do 15 zł miesięcznie).

Czytaj też: Kupujesz smartfona, laptopa, telewizor. Proponują ci w sklepie ubezpieczenie. Brać? Odmawiać? O co pytać?

Można też zafundować sobie ubezpieczenia chroniące nasze jestestwo: OC w życiu prywatnym (6-8 zł miesięcznie) gdybyśmy stłukli sąsiadowi doniczkę, polisę od utraty danych w komputerze (10-12 zł miesięcznie), ubezpieczenie od skutków cyberprzestępczości (za 9-14 zł miesięcznie). Są też polisy oferujące wsparcie prawne w sytuacjach kryzysowych (za 10-20 zł miesięcznie) oraz dające wsparcie w procesach sądowych (2,50-7,50 zł).

Jest też w ubezpieczeniowym markecie Play coś „dla domu”. Proste assistance domowe (naprawy domowych sprzętów za 3-6 zł  miesięcznie), ubezpieczenie mieszkania (18-37 zł miesięcznie). Można też ubezpieczyć wyposażenie domu od nieszczęść wszelakich (12-18 zł miesięcznie), a nawet psa lub kota od nieszczęśliwych wypadków (za 10-12 zł miesięcznie).

miesięcznie), ubezpieczenie mieszkania (18-37 zł miesięcznie). Można też ubezpieczyć wyposażenie domu od nieszczęść wszelakich (12-18 zł miesięcznie), a nawet psa lub kota od nieszczęśliwych wypadków (za 10-12 zł miesięcznie).

Do wyboru mamy też trochę polis związanych ze zdrowiem – wsparcie po wypadku (6-9 zł miesięcznie), bardzo ciekawe ubezpieczenie od skutków ukąszenia przez kleszcza pod uroczym tytułem „Gryzący problem” (8,50-17 zł), dostęp do prywatnych lekarzy (od 69 zł w najtańszej opcji jednoosobowej do 398 zł miesięcznie w wypasionej polisie dla całej rodziny). Jest też assistance „nowotworowe” lub „sercowe”, czyli wsparcie w walce z chorobami polegające na konsultacjach lekarskich lub dowiezieniu na badania (od 8 zł do 33 zł miesięcznie).

Jest wreszcie kilka ubezpieczeń sportowo-turystycznych (np. bardzo prosta polisa „weekendowa” pod tytułem „Spokojny wypoczynek 3 dni” za 16-26,50 zł), fitness assistance, ubezpieczenie sprzętu sportowego i kilka innych tego typu. Do tego dochodzi bardzo proste, niespecjalnie wypasione, lecz tanie jak barszcz assistance samochodowe.

Czytaj też: Jak będzie wyglądało nasze życie za 30 lat? Ile będzie kosztowało? Jak się przygotować?

Jedną polisę dadzą za darmo – na rok

Jak widzicie jest tych prostych ubezpieczeń mnóstwo. Powiem szczerze, że nie wiem, czy w Playu nawet nie przegięli z tym bogactwem wyboru, bo osobiście mam poczucie chaosu. Nie wiem czy powinienem bardziej ubezpieczyć przez smartfona… smartfona czy telewizor? Mieszkanie czy rower? Kupić polisę od wypadku czy sportowe assistance? Play urzeźbił market, który pod względem wyboru bardziej przypomina delikatesy, niż dyskont. Sprowadził proste ubezpieczenia od ośmiu firm (Cardif, NN, Allianz, Gothaer, Interrisk, Compensa, NN, Oney i Uniqa). Nie licząc Piaska i Natalii Kukulskiej 😉

Przy naszej niskiej świadomości ubezpieczeniowej to może być strzał w kolano. Na zachętę Play proponuje jedno z ubezpieczeń do wyboru zupełnie za darmo przez rok. Można wybrać je spośród trzech proponowanych – domowych fachowców w razie awarii sprzętu, „Gryzącego problemu” (polisa od ukąszenia przez kleszcza) oraz wsparcia prawnego.

Czytaj też: Czekam na taką polisę. Sprawdzasz cholesterol, ćwiczysz dwa razy w tygodniu a oni ci za to… płacą

Uwaga na pułapki. Cena ma znaczenie!

Nie będę tu omawiał sensowności zakupu poszczególnych ubezpieczeń. Są to w większości przypadków dość tanie polisy, więc warto zerknąć na zakres ubezpieczenia oraz na wyłączenia odpowiedzialności. W każdym z ubezpieczeń są wykluczenia i bywa ich całkiem sporo. Będę w najbliższym czasie czytal dokładnie OWU poszczególnych polis i nie omieszkam powiadomić Was o ewentualnych haczykach i definicyjnych kruczkach.

Trudno oczekiwać, że domowi fachowcy za 3-6 zł będą na każde skinienie i w każdym przypadku oraz bez limitów. Są niestety limity i ograniczenia. Assistance samochodowe za 7 zł też szału nie robi. Ubezpieczenie na życie za 2,49 zł daje tylko 10.000 zł odszkodowania. Mikropłatność za mikroświadczenie. Assistance prawne za 9,99 zł miesięcznie to jedynie dostęp do… infolinii prawniczej, bez żadnego pisania opinii prawnych, pozwów, ani testamentów.

Ubezpieczenie torebki (lub plecaka) za 0,99 zł miesięcznie ma wartość zaledwie 1500 zł i obejmuje tylko kradzież z włamaniem (z domu lub samochodu, a także z garażu, o ile jest prywatny, a nie wspólny) lub rozbój w biały dzień (ewentualnie w ciemną noc). Poza tym są w OWU dość ciekawe definicje dotyczące tego jak muszą być zabezpieczone drzwi do pomieszczenia, w którym jest torebka, by ubezpieczyciel uznał kradzież (polecam rozkminkę w tekście Ani Popiołek na Wyborcza.biz).

Od kradzieży kieszonkowej niestety ubezpieczenia nie ma, a i 1500 zł to wartość, którą trudno porównać z wyceną dóbr, które kobiety trzymają w torebce – sam smartfon bywa wart trzy razy tyle (w wariancie za 1,99 zł miesięcznie można podwyższyć sumę ubezpieczenia do 2500 zł). Ale nie chcę narzekać, bo nawet to lekko wykastrowane ubezpieczenie torebki to i tak unikat na naszym rynku.

Ubezpieczenie komputera lub telefonu za 7,99-8,99 zł miesięcznie? Tani wariant obejmuje tylko uszkodzenie sprzętu w wyniku zdarzeń losowych, typu pożar czy zalanie. Kradzież, przypadkowe uszkodzenia są objęte dopiero wyższym wariantem, dwa razy droższym. No i w tym ubezpieczeniu nie ma szans na odszkodowanie w przypadku awarii i utraty danych. Utrata danych z tzw. przyczyn zewnętrznych jest ubezpieczona w innej polisie, za 9,99 zł miesięcznie.

Ubezpieczenie komputera lub telefonu za 7,99-8,99 zł miesięcznie? Tani wariant obejmuje tylko uszkodzenie sprzętu w wyniku zdarzeń losowych, typu pożar czy zalanie. Kradzież, przypadkowe uszkodzenia są objęte dopiero wyższym wariantem, dwa razy droższym. No i w tym ubezpieczeniu nie ma szans na odszkodowanie w przypadku awarii i utraty danych. Utrata danych z tzw. przyczyn zewnętrznych jest ubezpieczona w innej polisie, za 9,99 zł miesięcznie.

Ubezpieczenie mieszkania za 17,99 zł miesięcznie w tańszej wersji? Suma ubezpieczenia wysoka – aż 300.000 zł – ale… to dotyczy tylko murów i stałych elementów. Mienie ruchome w mieszkaniu ubezpieczone jest tylko na 15.000 zł. Nawet w wersji premium za 36,99 zł miesięcznie (czyli aż 450 zł rocznie) ubezpieczenie mienia ruchomego jest tylko do 30.000 zł. Szału nie ma.

Wybieram „rodzynki” z ubezpieczeń Play

Wyższe pakiety niektórych polis – z tego co zauważyłem – legitymują się nieco lepszymi parametrami. Przykładowo: jeśli kupię dostarczone przez Gothaer ubezpieczenie antykleszczowe w wersji droższej (za 16,99 zł miesięcznie), to firma – w razie stwierdzenia, że kleszcz nas użarł (potwierdzonego przez lekarza i po usunięciu kleszcza), pokryje koszty badań laboratoryjnych, by wykryć boreliozę. Jeśli taka diagnoza zostanie postawiona, to do 2000 zł pokryją koszty wizyt u lekarzy i terapii antybiotykami (ale tu uwaga: antybiotyki zrefundują tylko do 500 zł).

W tym droższym wariancie ochroną objęta jest cała rodzina posiadacza abonamentu w Play. Oczywiście: leczenie boreliozy – lub powikłań – bywa długotrwałe i drogie, 2000 zł zapewne nie wystarczy. Ale to jest ubezpieczenie, którego roczny koszt zamyka się w ok. 200 zł na całą rodzinę, więc nie jest to majątek.

A ubezpieczenie od nieszczęśliwych wypadkach w Allianzu w wariancie premium za 8,99 zł? Zawiozą do lekarza, pokryją koszty wizyty, rezonansu magnetycznego i tomografii (jeśli potrzebna) – co ciekawe rentgena już nie, widać za często jest ordynowany, więc postanowili wyłączyć to ryzyko, spryciarze – ściągną leki i pielęgniarkę. Nieco ponad stówka rocznie, ale w razie jakiegoś nagłego wypadku

Ciekawie – przynajmniej na pierwszy rzut oka – wygląda „Fitness Assistance” w wariancie premium. Jeśli coś się zdarzy przy uprawianiu sportu (ja np. gram w tenisa i trzy razy miałem już ciężkie kontuzje stawu skokowego), to za 5,99 zł w wariancie premium pokryją koszty wizyty u lekarza (razem z transportem), naprawią zepsuty sprzęt do uprawiania sportu oraz pokryją koszt kilku seansów rehabilitacji. Ale limity są oczywiście miażdżące – każda z wyżej wymienionych usług będzie pokrywana tylko do 500 zł.

Zaciekawiła mnie oferowana przez Play (a dostarczona przez Gothaer) cyberpolisa. Za 13,99 zł miesięcznie w wersji premium ubezpieczyciel pomoże w przypadku przejęcia przez złodzieja konta internetowego (w dowolnym serwisie), kradzieży dokumentów (np. wypłynięcie skanu dowodu ze sklepu internetowego), danych karty płatniczej lub niedostarczenia towaru zamówionego online. Świadczenie obejmuje koszt wyrobienia nowych dokumentów lub karty, usługę Alerty BIK (będziemy dostawali SMS-y jeśli ktoś w naszym imieniu wystąpi o kredyt). Fajny zakres, ale składka – uważam – nieadekwatna do świadczeń (za drogo).

Ciekawym ubezpieczeniem jest „Twoje Rachunki” (ale też tylko w wersji premium, za 9,99 zł miesięcznie). Jeśli stracisz pracę lub trafisz do szpitala (uwaga, są obostrzenia dotyczące przyczyn utraty pracy oraz trafienia na łóżko szpitalne) opłacą rachunki za prąd, gaz, telefon, kablówkę i czynsz do 3000 zł. Nie jest to kwota zawrotna, ale przez dwa miesiące pozwala się ogarnąć.

Jeśli nie znajdę żadnych wyłączeń, to stanę się – ale dopiero wiosną – fanem dostarczanej przez Interrisk polisy od kradzieży roweru. W wariancie premium nie jest tania – aż 14,99 zł miesięcznie – ale za to ochroną obejmuje nie tylko kradzież z domu lub piwnicy, ale też z ulicy, gdy np. robiliśmy zakupy i zostawiliśmy przypięty do słupa rower przed sklepem. Nie zdążyłem wniknąć w OWU, nie wykluczam obostrzeń w warunkach dotyczących uznania zniknięcia roweru sprzed sklepu za kradzież.

Dość korzystna wydaje się też cena oferowanego przez Oney ubezpieczenia odpowiedzialności za SMS-y, MMS-y, połączenia i transfer danych, które ktoś poczyni na nasz koszt, gdy wejdzie w posiadanie naszego telefonu. W wersji za 2,99 zł miesięcznie ubezpieczyciel przejmuje odpowiedzialność za wszystkie te zdarzenia bez limitu. Tania wersja za 1,99 zł ma dość niski limit odpowiedzialności 3000 zł

Czytaj też: Agent (prawie) niepotrzebny? Teraz wystarczy tablet. I kupisz spokój w comiesięcznym abonamencie

Polisę można mieć w mniej niż minutę, przez smartfona

Absolutną przewagą ubezpieczeń tego typu jest wygoda i prostota zakupu. Wchodzę do marketu w smartfonie, rejestruję się jako klient Play, wybieram interesujące mnie ubezpieczenie, przesuwam się pomiędzy dostępnymi pakietami (cena plus opis), zatwierdzam, akceptuję kilka zgód wynikających z przepisów i gotowe.

Kilka kliknięć i mam ubezpieczenie. Oczywiście: po zakupie warto przeczytać przesłane przez firmę na mejla ogólne warunki (szczególnie sekcję „wyłączenia odpowiedzialności”), bo na etapie zakupu mamy tylko w kilku punktów informację od czego się ubezpieczamy i jakie są główne warunki.

Nie dziwię się, że Play rzucił się na głebokie wody ubezpieczeń. Może nie jest to najbardziej kolorowa część naszego życia, ale za to firma zyska wizerunek dbającej o bezpieczeństwo swoich klientów, a nie tylko inkasującej rachunki. Sądzę, że nie będzie to dla Playa źródło wysokich zysków, a raczej próba wejścia z klientami w głębszą relację.

Czytaj: W Warcie szkodę komunikacyjną przyjmują… boty. Przez Messengera. Na Facebooku. Koniec świata

Czytaj też: Link4 odda ci 30% ceny ubezpieczenia jeśli dasz się śledzić przez smartfona i będziesz grzeczny

Czytaj też: Allianz ma rozwiązanie, które pozwala kupić ubezpieczenie samochodowe u bota. Ale na końcu…

Czytaj też: W Banku Millennium ubezpieczysz samochód przez smartfona. Skanujesz dowód, odpowiadasz na kilka pytań i…

Revolut i ubezpieczenie smartfona kupowane przez… smartfona. Tak prosto jeszcze nie było

Play jest ewenementem jeśli chodzi o budowę mobilnego marketu ubezpieczeniowego, ale przecież na tym właśnie polega XXI wiek. Kto jeszcze się nie przekonał o tym, że kupowanie ubezpieczeń nie powinno zajmować pół godziny i wymagać długiej i bolesnej rozmowy z agentem, niech ściągnie sobie aplikację Revolut. Poza innymi wodotryskami od niedawna jest tam proste ubezpieczenie smartfona od upadków i uszkodzeń, zalania oraz awarii nie objętych przez gwarancję.

Play jest ewenementem jeśli chodzi o budowę mobilnego marketu ubezpieczeniowego, ale przecież na tym właśnie polega XXI wiek. Kto jeszcze się nie przekonał o tym, że kupowanie ubezpieczeń nie powinno zajmować pół godziny i wymagać długiej i bolesnej rozmowy z agentem, niech ściągnie sobie aplikację Revolut. Poza innymi wodotryskami od niedawna jest tam proste ubezpieczenie smartfona od upadków i uszkodzeń, zalania oraz awarii nie objętych przez gwarancję.

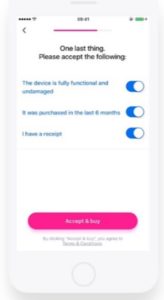

Revolut oferuje ubezpieczenie od firmy Simplesurance, która jest częścią Allianza. Dla mojego telefonu (oczywiście nie musiałem podawać jego nazwy, ani parametrów, Revolut sam to sprawdził i wystawił ofertę) koszt ubezpieczenia oszacowano na 7,30 zł tygodniowo, ale umowę trzeba podpisać od razu na rok. Można zapłacić z góry 329 zł i oszczędzić 12%. Boli dość wysoki wkład własny w każdą szkodę (396 zł). Natomiast zupełnie nie boli proces zakupu. Prostszego ubezpieczenia nie widziałem w życiu.

Wystarczy znaleźć ikonę „Więcej” w prawym dolnym rogu, wybrać „Ubezpieczenie”, kliknąć „Mój aktualny telefon”, wybrać pakiet (płatność w ratach lub z góry), zaznaczyć trzy warunki (że telefon nie jest starszy niż 6 miesięcy, nie jest zniszczony i że mam dowód zakupu) i wszystko zatwierdzić. I koniec! Ubezpieczenie smartfona w Revolut da się kupić w ciągu kilkudziesięciu sekund. Nie jest niestety tanie (choć nie zauważyłem żadnych większych wyłączeń odpowiedzialności), ale wygodne jak cholera.

Kupowanie ubezpieczeń w smartfonach, albo wręcz u bota, to już przestaje być dziwactwo. Będziemy za pomocą smartfonów nie tylko kupować ubezpieczenia, ale i likwidować szkody. A pojawiły się już ubezpieczenia, które pozwalają monitorować nasz styl jazdy samochodem (telematyka) lub styl życia (ile masz ruchu, ile ćwiczysz, jakie masz tętno) i od tego uzależniają wypłacanie ewentualnych nagród. Oj, będzie się działo.

Czytaj też Takich ubezpieczeń jeszcze nie widzieliście. A za chwilę będą codziennością! Idzie re-wo-lu-cja!!