Dziś chcę spojrzeć na naszą przyszłość nie tylko przez pryzmat kwoty, którą warto mieć w zanadrzu, lecz tego, na co – i w jaki sposób – owe pieniądze będziemy wydawali. Jak będzie wyglądało nasze życie za 20-30 lat? Z jakich technologii będziemy korzystali? Co będziemy kupowali?

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

W cyklu „Bez znieczulenia o ubezpieczeniach” namawiam Was do bardzo prostej rzeczy – myśleniu o przyszłości. Naszym największym wrogiem jest bowiem życie dniem dzisiejszym. Nie dlatego, żeby z tym dniem dzisiejszym było coś nie tak – on jest przeważnie dość OK. Rzecz w tym, że jeśli ograniczamy się do myślenia o „bieżączce”, to tracimy zdolność do przygotowania się na to, co niespodziewane, a także na to, co jest pewne jak w banku, lecz mimo wszystko przygotowania wymaga.

To pierwsze to oczywiście ewentualne kłopoty ze zdrowiem, a drugie – jesień życia, na której być może spędzimy ponad 20 lat. Tak, tak, jedną czwartą całego życia! Obie okoliczności mogą zmienić naszą kondycję na gorszą jeśli zawczasu nie zgromadzimy pewnych oszczędności bądź nie uzyskamy zdolności do opłacenia dużych wydatków. Tych, które nadejdą w sytuacji, gdy nie będziemy – przejściowo lub „docelowo” – osiągali żadnych dochodów.

Czytaj też: Siedem pytań, które musisz zadać agentowi zanim się ubezpieczysz

Przeczytaj: Ubezpieczenie czyli cena świętego spokoju. Ile warto zapłacić?

Zerknij: Od czego najbardziej warto się ubezpieczyć?

Przeczytaj: Te statystyki nie kłamią. Oszczędzający żyją dłużej! Ile potrzebujesz zaoszczędzić, żeby pożyć ile wlezie?

Dziś chciałbym, byśmy spojrzeli na naszą przyszłość nie przez pryzmat kwoty, którą warto mieć w zanadrzu, lecz tego, na co owe pieniądze będziemy w przyszłości wydawali. Jak będzie wyglądało nasze życie za 10-20 albo 30 lat? Z jakich technologii będziemy korzystali? Co będziemy kupowali? Jakie będą ceny?

Prognozowanie jest trudne, zwłaszcza jeśli dotyczy przyszłości – powiedział kiedyś komik i pianista Victor Borge. Więc z góry przepraszam tych, którzy w 2040 r. czytają (a raczej „pochłaniają”, bo czy za 20 lat będziemy jeszcze w ogóle czytali?) te słowa i okazuje się, że wszystko nie do końca wygląda tak, jak sobie wyobrażam w chwili tworzenia tego tekstu. Tak jak twórcy serii „Powrót do przyszłości” minimalnie pomylili się w 1989 r., gdy rysowali w drugiej części sagi życie ludzi w 2015 r.

Wypowiedz się! Czy obawiasz się choroby? Ile kasy powinieneś mieć, żeby się przed nią obronić?

1. Świat, w którym niczego nie posiadam, a wszystko mam

Dziś emanacją statusu społecznego jest posiadanie. Jeśli chcę coś w świecie znaczyć to powinienem mieć dom z ogrodem, a w garażu limuzynę. Za kilkanaście lat już tego nie będzie. Wszystko czego używam będzie wypożyczone. Wszystko, co dziś jest produktem, w przyszłości stanie się usługą. Czy ktoś kilka lat temu by pomyślał, że będziemy mogli wynajmować samochody na minuty? Niedługo prawdopodobnie korki sprawią, że tylko takie samochody będą mogły wjechać do centrum miasta. A więc posiadanie własnego auta po prostu nie będzie miało sensu.

Świat już dziś zaczyna być pełen abonamentów, a w przyszłości będzie się w zupełności z nich składał. Zamiast zapychać szafy ubraniami będziemy kupowali abonamenty za używanie jakiejś liczby ubrań z określonej kolekcji. Będziemy oglądać, „przymierzać” te ubrania w wirtualnej rzeczywistości, zamawiać (albo będzie to za nas robić automatyczna asystentka znająca lepiej niż my nasze wymiary i preferencje wynikające z historii wcześniejszych zamówień) i używać.

Nie mam domu, nie mam samochodu, nie mam lodówki – wszystko wynajmuję w modelu „płacę, gdy używam”. A w dodatku mam do dyspozycji technologie, które optymalizują wykorzystanie tego, co aktualnie jest w moim władaniu, a czego nie potrzebuję. Jeśli wyjeżdżam z domu, to przez tych kilka dni może on być wynajmowany turystom (takie bardziej rozbudowane AirBnB).

2. Świat, w którym zakupy robią się same. A moim portfelem jest moja… twarz

Dziś dużo czasu pochłania proces kupowania. Wybieramy rzeczy, które są nam potrzebne, porównujemy ich ceny, chodzimy do sklepów, przeczesujemy półki. To wszystko jest wielką stratą czasu. Powinniśmy w tym czasie robić przyjemniejsze rzeczy (nie dotyczy tych, dla których „przyjemniejszą rzeczą” jest właśnie chodzenie po sklepach). W przyszłości nawet jeśli coś będziemy musieli kupić – np. żywność do lodówki – to to coś samo się zamówi i samo się dostarczy.

Za zarządzanie naszymi domowymi potrzebami będą odpowiadali automatyczni asystenci, którzy zadbają o to, byśmy miło spędzali czas, ale i żeby żadnych przyziemnych rzeczy nam nie brakowało. Jeśli przepali się żarówka, zostanie zamówiona nowa. W dniu imienin żony w drzwiach pojawi się posłaniec z bukietem róż. O wszystko zadbają roboty i sztuczna inteligencja.

Korzystanie z komunikacji miejskiej, z aut na wynajem nie będzie wymagało płacenia w dzisiejszym pojęciu tego słowa. Płaciło się będzie „samo”, w zależności od środka komunikacji i przebytego dystansu z rachunku zostanie ściągnięta odpowiednia kwota. Jeśli już będziemy sami autoryzowali płatność, to zapewne nie będziemy używali kart. Autoryzować transakcje będziemy… twarzą, czyli biometrycznie.

3. Świat, w którym życie jest zoptymalizowane

Gdy sztuczna inteligencja dba o to, byśmy nie tracili czasu na wszystkie te prozaiczne rzeczy, które dziś zajmują nasz czas, to czym będziemy się zajmowali? Oczywiście oprócz pracy – w zawodach, z których większość dziś jeszcze nie istnieje – na utrzymanie tych wszystkich technologii? Będziemy zapewne więcej czasu poświęcali na to, by monitorować naszą aktywność fizyczną, poziom zmęczenia, wyniki medyczne, dietę. Wszystko co wpływa na nasze zdrowie będzie monitorowane, a w ślad za tym pojawią się sugestie dotyczące zmian nawyków na lepsze.

Oczywiście, to nie będzie tak, że ktoś będzie mnie do czegoś zmuszał. Co to to nie. Można będzie się sprzeciwić, ale wtedy okaże się, że ubezpieczenie jest droższe, podatki wyższe (bo dlaczego podatnicy mieliby płacić za leczenie kogoś, kto źle się prowadzi?), może będzie trzeba się tłumaczyć jakimś lokalnym władzom?

Totalna inwigilacja dla naszego dobra i po to, byśmy – tak na koniec dnia – mieli więcej czasu dla siebie. Dziś go nie mamy, bo tracimy mnóstwo czasu na proste, codzienne rzeczy, które mogłaby zrobić za nas sztuczna inteligencja. W przyszłości będziemy totalnie inwigilowani, ale przyzwyczaimy się do tego, bo tak będzie wygodniej.

„Najdłuższe wakacje życia” w przyszłości. Jak będą wyglądały? Godnie, ale…

Wyobraźcie sobie to wszystko i… wyobraźcie sobie siebie w tych czasach. Na emeryturze. Wokół pełno technologii, ogromnie dużo rzeczy będzie robiło się samo, będziemy mieli więcej czasu dla siebie. Fajnie? Obawiam się, że jedno się nie zmieni – na te wszystkie dobrodziejstwa nie będzie stać każdego. Za to będzie trzeba płacić abonamenty

Więcej wolnego czasu to więcej możliwości wydawania pieniędzy. Ale te pieniądze trzeba mieć. Nie jestem pewny czy to będą już te czasy, w których roboty będą na nas pracowały (a my będziemy dostawali działkę od wartości ich, nomen omen, roboty). Z drugiej strony zapewne nie znikną choroby. Będzie można je lepiej prognozować lub wcześniej reagować, ale ochrona zdrowia na pewno będzie znacznie droższa, niż dziś. I chyba też mniej dostępna.

To już nie będą te czasy, gdy prawie wszystkie usługi medyczne gwarantuje państwo. Technologie medyczne staną się po prostu za drogie, a państw nie będzie stać na gwarantowanie pełnego koszyka świadczeń. Już dziś jedna czwarta wydatków na zdrowie idzie z naszych prywatnych kieszeni. Nie sądzę, by w branży medycznej zniknęły nierówności. Dostęp do najnowocześniejszych terapii pewnie będzie jeszcze droższy, niż dziś.

Czytaj też: Dlaczego polska służba zdrowia nie działa? Moja diagnoza i lekarstwo

Czytaj też: Ile naprawdę kosztuje chorowanie? I co zrobić, żeby nie płacić z własnej kieszeni? Policzyłem i radzę

—————————————————————

Partnerem tej akcji edukacyjnej jest firma ubezpieczeniowa Prudential. Żeby pogadać z jej ekspertami o zagwarantowaniu sobie – lub swojej rodzinie – pieniędzy „na wszelki wypadek”, gdyby coś w życiu poszło nie tak, trzeba kliknąć ten link lub zadzwonić na infolinię, której numer jest na www.prudential.pl. Możecie też pogadać na Fejsbuku. Jeśli tym, czego najbardziej obawiacie się w życiu jest poważna choroba, to kliknijcie ten link i pogadajcie o takim ubezpieczeniu. Uwaga: to nie jest afiliacja, nie zarabiam ani na klikach, ani na sprzedaży polis. Chcę natomiast, byście pomyśleli o przyszłości i zabezpieczyli się skutecznie i rozsądnie.

—————————————————————-

Coś mi mówi, że świat przyszłości nie tylko będzie wygodniejszy, pozostawiając nam więcej czasu na przyjemności, podróżowanie i relaks, ale też w jeszcze większym stopniu będzie premiował przezornych. Starzejące się społeczeństwa nie będą w stanie zapewnić wysokich emerytur, świadczeń socjalnych, bo po prostu nie będzie komu płacić na to wszystko podatków.

Niedawno brytyjski bank HSBC opublikował raport „Emerytura: ruchome piaski”, w którym przepytał przyszłych emerytów z całego świata jak długi czas zamierzają spędzić na emeryturze (porównano w tym celu deklarowany czas przejścia na emeryturę i średni oczekiwany czas życia) oraz czego się najbardziej obawiają.

Jeśli chodzi o pierwsze pytanie to – przyznam bez bicia – jestem wstrząśnięty. Niektórzy z pracujących respondentów zamierzają przeżyć na emeryturze prawie… 25 lat. Tak, to nie pomyłka – ćwierć wieku! Jednocześnie część z nich 56% pytanych obawia się spadku standardu życia na emeryturze, zaś prawie co trzeci bierze pod uwagę wariant, że kiedy będą już w wieku emerytalnym to… w ogóle nie będzie istniał system państwowych emerytur!

Z różnych badań – tych polskich i amerykańskich – wynika, że większość konsumentów nie zakłada, że „najdłuższe wakacje życia” będą dla nich rzeczywiście wakacjami. Większość z nich uważa, że będzie chciała lub musiała dorabiać do emerytury. Ich motywacje są różne – jedni nie wierzą, że będzie ich stać na nie-pracowanie, inni za to uważają, że nie ma nic przyjemniejszego od pracy na pół gwizdka. Gdy nie musisz, ale po prostu czerpiesz z tego przyjemność.

Niedawno jeden z agentów ubezpieczeniowych, pytany przeze mnie czego by sobie życzył na „najdłuższe wakacje życia” odparł bez wahania, że marzy tylko o jednym – żeby nie musieć się martwić o pieniądze. Ma chłop 200% racji. Emerytura to nie jest czas na to, żeby martwić się o pieniądze. Wtedy głónym aktywem jest czas, zdrowie, spełnianie marzeń. A pieniądze mają być instrumentem, by móc robić to wszystko na co kiedyś nie było czasu.

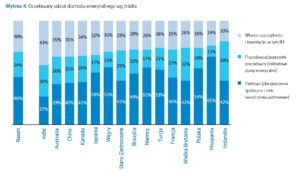

Skąd przyszli emeryci zamierzają mieć te pieniądze? Bardzo ciekawe badania na ten temat znalazłem w globalnym raporcie emerytalnym firmy ubezpieczeniowej Aegon. Średnio połowę emerytury pozwalającej na spełnianie marzeń miałoby nam zapewnić państwo, jedną czwartą – pieniądze zgromadzone w pracowniczych programach emerytalnych, zaś 30% ma pochodzić z prywatnych oszczędności. Krew w żyłach mrozi zwłaszcza spojrzenie Polaków na ten temat. Programów pracowniczych jeszcze w Polsce praktycznie nie ma, ale my już się spodziewamy, że będzie z nich pochodzić 20% naszych przyszłych emerytur

Z tego samego raportu wyciągnąłem ultraciekawe dane o tym jak planujemy spędzać czas na emeryturze. Są to całkiem miłe rzeczy, które… kosztują pieniądze. Jeśli też zamierzacie w podróżować i rozwijać nowe hobby, jak np. szydełkowanie lub wyścigi samochodami sportowymi, to proponuję pomyśleć też skąd weźmiecie na to pieniądze.

Trzy pomysły na prywatną emeryturę

Jak działać żeby sobie zapewnić prywatną, comiesięczną wypłatę z funduszu spełniania marzeń po zakończeniu kariery zawodowej? Gromadzenie oszczędności generalnie jest zajęciem prostszym, niż się nam wydaje. Do wyboru są trzy ścieżki:

1. Odkładanie pieniędzy w banku z gwarantowanym, choć niskim procentem

(i z ryzykiem, że procent ten nie pokryje ubytku wartości realnej kaski w wyniku inflacji).

2. Wykupienie polisy gwarantującej wypłatę dodatkowej emerytury przez prywatną firmę oraz

3. Samodzielne lokowanie pieniędzy na rynku kapitałowym – czyli w obligacje, akcje, fundusze inwestycyjne.

W tym ostatnim przypadku nie ma gwarancji zarobku, ale historia pokazuje, że długoterminowo jest to bardziej efektywny sposób przechowywania wartości.

Po więcej wiadomości na temat budowania kapitału emerytalnego na rynku kapitałowym – np. poprzez posiadanie udziałów w największych światowych koncernach i pobieranie corocznych dywidend z posiadanych akcji (to ekwiwalent odsetek od depozytu bankowego) odsyłam do tekstów w ramach akcji „Dywidenda jak w banku”.

Jeśli wybierzecie oszczędzanie w obligacjach (polecam dziesięcioletnie obligacje rządowe) albo w funduszach inwestycyjnych (tutaj piszę o tym jak ja oszczędzam na prywatną emeryturę) to polecam specjalne „opakowania” emerytalne dla oszczędności – konta IKE i IKZE. O co w nich chodzi i ile można skorzystać – pisałem w tym tekście, poświęconym dylematom emerytalnym,

Poniżej wklejam wykres ze statystykami dotyczącymi oszczędności emerytalnych Japończyków. To drugi najbogatszy (po Amerykanach) naród na świecie i to bardzo liczny – 127 mln obywateli. Zebrali łącznie… 16 bilionów dolarów oszczędności! Po 126.000 dolarów na każdego, czyli po pół miliona złotych. Ale Japończycy wiedzą, że będą żyli coraz dłużej i że jest ich coraz mniej, więc państwo – ze składek pracujących obywateli – będzie w stanie płacić im coraz mniejsze emerytury.

Dlaczego wspominam akurat o tym narodzie? Otóż Japończycy – podobnie jak my – są baaardzo konserwatywni, połowę oszczędności emerytalnych trzymają w gotówce i na bankowych depozytach. Dosłownie 10% w akcjach, funduszach inwestycyjnych i obligacjach. Ale aż jedną trzecią w ubezpieczeniach emerytalnych.

Na czym polega prywatna emerytura od firmy ubezpieczeniowej? Ubezpieczyciele w przeszłości oferowali polisy emerytalne, które nie miały wiele wspólnego ze znaczeniem słowa „polisa” lub „ubezpieczenie”. To były programy systematycznego oszczędzania oparte na funduszach inwestycyjnych, nie dające gwarancji zysku, ani wypłaty emerytury o określonej wysokości. Dziś już moda na takie polisy przeminęła i ubezpieczyciele oferują już bardziej klasyczne polisy na emeryturę – dające gwarantowaną wypłatę ustalonej kwoty .

Sprawa wygląda tak: płacisz po ileś-tam miesięcznie, a firma ubezpieczeniowa gwarantuje, że wypłaci ci za 20-30-40 lat konkretną sumę. Kasę można zabrać do domu od razu, albo firma będzie wypłacać private-emeryturę w miesięcznych ratach przez określony czas (np. przez 10-15 lat), albo nawet dożywotnio (ten wariant jest dostępny tylko w niektórych firmach).

Firma przejmuje więc ryzyko wynikające z lokowania pieniędzy na rynku kapitałowym i gwarantuje wypłatę niezależnie od tego czy na giełdach będą hossy, czy bessy. W dużej części takich polis jest też zastrzeżenie, że jeśli firmie ubezpieczeniowej uda się zarobić na inwestowaniu składek klienta „więcej niż tyle-a-tyle”, to część z tego zarobku powiększy wypłatę przyszłej emerytury. W ramach takiej polisy emerytalnej klient oprócz odkładania pieniędzy na emeryturę masz również realną ochronę ubezpieczeniową (polisę na życie na wypadek, gdyby nie dożył prywatnej emerytury).

źródło grafiki tytułowej: Kadr z filmu „Powrót do przyszłości II”