Co zmieni odblokowanie cieśniny Ormuz dla polskich posiadaczy oszczędności? Na ten moment świat czeka już trzy i pół miesiąca. Zakończenie konfliktu między USA a Iranem, ustalenie warunków pokoju i odblokowanie kluczowej dla transportu ropy i gazu cieśniny Ormuz chyba właśnie się dzieje. Pokój w Zatoce Perskiej może zmienić dużo więcej niż tylko ceny paliw, które w międzyczasie podniosły się o około 30%. Jakie skutki dla polskiego posiadacza oszczędności i dla inwestora może mieć trwałe wygaszenie wojny, o ile nastąpi, w tym najgorętszym ostatnio regionie świata?

Przez cieśninę Ormuz przepływa około jedna piąta światowego handlu ropą naftową i znacząca część dostaw skroplonego gazu LNG. Gdy ryzyko konfliktu w tym regionie maleje, inwestorzy zwykle koncentrują się na pytaniu, jak bardzo spadną ceny paliw. Tymczasem dla posiadaczy akcji, obligacji i funduszy inwestycyjnych, a także np. osób posiadających złoto znacznie ważniejsze mogą okazać się skutki pośrednie – od perspektyw inflacji i stóp procentowych po zmianę nastawienia globalnych rynków do ryzyka. Oto pięć konsekwencji, które mogą odczuć także inwestorzy w Polsce.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Po pierwsze: odblokowanie cieśniny Ormuz to mniejsze ryzyko skoków inflacji, ale…

Większość inwestorów patrzyła przez ostatnie trzy i pół miesiąca na wahania cen paliw. Początkowo notowania baryłki ropy naftowej przebiły 100 dolarów, potem ustabilizowały się na poziomie ok. 30% wyższym niż przed atakiem USA i Izraela na Iran (czyli sprzed 27 lutego). Wskaźniki inflacji skoczyły niemal wszędzie i banki centralne wstrzymały cykle obniżek stóp procentowych.

Jeśli konflikt naprawdę ustanie, ta podstawowa presja inflacyjna powinna wygasnąć. Jednak pozostaje pytanie, czy mleko się już nie rozlało. Wyższą inflację widać niemal wszędzie. W USA wzrosła w maju do rekordowego od trzech lat poziomu 4,2%, a rosnącej inflacji tak przestraszył się Europejski Bank Centralny, że już podniósł stopy procentowe, nie czekając na pokój z Iranem. Obawy ma też Bank of Japan, który chce ponownie podwyższać stopy, bo inflacja w Japonii rośnie – właśnie w wyniku wyższych cen paliw.

Wzrosła również inflacja w Polsce, a prezes NBP Adam Glapiński zaczął wyraźnie zmieniać zdanie na temat wektora polityki pieniężnej. Kilka dni po ataku na Iran w Polsce jeszcze obniżono stopy procentowe, a szef NBP mówił wtedy, że chwilowy szok na rynku paliw nie dotyczy polityki pieniężnej, bo bank centralny nie ma na to wpływu. W maju retoryka była już inna, a szef NBP nie wykluczał podwyżki stóp procentowych, jeśli wyższe ceny paliw się rozleją na całą gospodarkę.

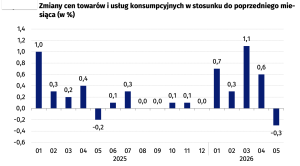

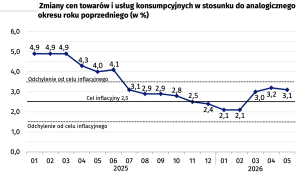

Kluczowe pytanie brzmi: czy inflacja wróci na ścieżkę spadkową? Ryzykiem mogą być oczekiwania inflacyjne, które np. w USA powróciły na podobnie wysoką ścieżkę, na jakiej były kilka lat temu, w okresie bardzo wysokiej inflacji. Inflacja to w części mechanizm psychologiczny. A niektóre tryby powodujące wzrost cen już działają. W Polsce na szczęście jest inaczej: najnowsze dane GUS o inflacji pokazują, że jest ona co prawda na lekko podwyższonym poziomie 3,1%, ale ceny spadły o 0,3% w porównaniu z kwietniem.

Wskaźnik roczny inflacji konsumenckiej (CPI) jest wciąż wyższy niż jeszcze na początku roku, ale już nie rośnie, jak to było w marcu i kwietniu. Znajduje się wciąż w szerokim przedziale celu inflacyjnego banku centralnego (wynoszącego, jak wiedzie, 2,5% plus, minus punkt procentowy). W tej sytuacji zakończenie konflikt w Zatoce Perskiej jest dodatkowym argumentem, żeby nie podnosić stóp procentowych, czego spodziewali się jeszcze do niedawna inwestorzy (kontrakty terminowe wskazywały, że możliwe są podwyżki stóp procentowych o dwie ćwiartki!).

Wskaźnik roczny inflacji konsumenckiej (CPI) jest wciąż wyższy niż jeszcze na początku roku, ale już nie rośnie, jak to było w marcu i kwietniu. Znajduje się wciąż w szerokim przedziale celu inflacyjnego banku centralnego (wynoszącego, jak wiedzie, 2,5% plus, minus punkt procentowy). W tej sytuacji zakończenie konflikt w Zatoce Perskiej jest dodatkowym argumentem, żeby nie podnosić stóp procentowych, czego spodziewali się jeszcze do niedawna inwestorzy (kontrakty terminowe wskazywały, że możliwe są podwyżki stóp procentowych o dwie ćwiartki!).

Po drugie: mogą wrócić nadzieje na… tańszy pieniądz!

Pokój w regionie Zatoki Perskiej to rosnąca szansa na to, że wrócą szanse na niższe stopy procentowe. Prognozy rynkowe CME Group, FedWatch, pokazują obecnie, że inwestorzy bardziej wierzą, iż stopy procentowe w USA pozostaną na tym poziomie, na którym są, niż że będą szły w górę. Niektórzy analitycy wspominają nawet o możliwości powrotu do cyklu obniżek stóp. Amerykański bank centralny musiałby jednak dostać silne argumenty w postaci widocznego zahamowania presji inflacyjnej.

W Polsce inwestorzy już przystąpili do redukowania rentowności obligacji emitowanych przez rząd. Rentowności obligacji 10-letnich w ciągu jednego dnia spadły do mniej niż 5,5% (wykres Investing.com), z dosyć wysokiego poziomu 5,9% jeszcze tydzień temu. Jeśli inwestorzy spodziewają się tańszego pieniądza, to nie można wykluczyć, że rzeczywiście tak się stanie.

Nie można wykluczyć sytuacji, w której ponownie rosnący apetyt inwestorów na ryzyko na rynkach wschodzących podbije popyt na polskie obligacje i będziemy płacili niższe koszty obsługi długu. To byłaby lepsza perspektywa dla polskiego ministra finansów do tworzenia przyszłorocznego budżetu. Lepsze perspektywy rentowności długu mogą pomóc w ocenie wiarygodności Polski przez inwestorów i agencje ratingowe. Jak wyglądały rentowności naszego długu pod koniec lutego? Obligacje 10-letnie miały rentowność 4,9%:

Jeżeli ceny paliw i energii przestaną straszyć banki centralne, to łatwiej im będzie uzasadnić obniżki oficjalnych stóp procentowych. A to dla Polski oznaczałoby tańszy kredyt, potencjalny wzrost cen nieruchomości (ostatnio deweloperzy wstrzymywali projektowane inwestycje z powodu rosnącego ryzyka wyższych kosztów budowy i możliwości droższego kredytu). To także lepsze perspektywy dla spółek „żyjących” z pożyczonego kapitału.

Z punktu widzenia kupujących detaliczne obligacje Skarbu Państwa szala opłacalności znów może zacząć się przechylać z obligacji indeksowanych inflacją lub poziomem stóp procentowych na obligacje o stałym oprocentowaniu (np. trzyletnie, które oferują dziś 4,4% w skali roku z gwarancją tej rentowności na cały okres inwestycji)

Po trzecie: mniej argumentów do trzymania pieniędzy w „bezpiecznych przystaniach”

Wojna na Bliskim Wschodzie tak mocno zajmowała umysły i emocje inwestorów na świecie, że na dalszy plan zeszły inwestycje bardziej ryzykowne, chociażby na mniej rozwiniętych rynkach emerging markets. A do tej grupy wciąż należy Polska. Kapitał wędrował do amerykańskich obligacji, które oferują dobry procent przy niskim ryzyku.

Teraz słabnie argument za trzymaniem pieniędzy tylko w „bezpiecznych przystaniach”, takich jak USA czy Szwajcaria, powinny ruszyć więc inwestycje w innych częściach świata. Może może objąć również polską giełdę i obligacje. Polska giełda ma co prawda za sobą dobry czas w pierwszej połowie tego roku. Indeks WIG jest obecnie około 30% wyżej niż rok wcześniej, a WIG20 w 2026 roku należał do najmocniejszych indeksów w Europie. Inwestorzy mogą mieć nadzieję na ciąg dalszy tej passy.

Dlaczego nasz rynek rósł jeszcze przed uspokojeniem sytuacji wokół Iranu? W Polsce działało kilka czynników. Spadek stóp procentowych NBP mógł być ważniejszy niż cieśnina Ormuz. Dla wycen banków, deweloperów, spółek handlowych większe znaczenie miało napędzanie gospodarki tanim pieniądzem, pieniędzmi z KPO, budżetu unijnego i programu SAFE. Polska wciąż, mimo wzrostów w 2025 roku, jest relatywnie tanim rynkiem.

Pokój w Zatoce Perskiej może więc nie wywołać spektakularnego rajdu na giełdzie, ponieważ część pozytywnych scenariuszy została już wcześniej wliczona w ceny. Można się zastanowić, czy giełda w Warszawie już wcześniej zdyskontowała pokój na Bliskim Wschodzie?

A co ze złotym? W reakcji na możliwą stabilizację w regionie Zatoki Perskiej złoty zyskuje na wartości. Nasza waluta ma jednak jeszcze sporo do nadrobienia w porównaniu z wyceną sprzed konfliktu. A jeśli złoty zacznie odzyskiwać siły, to będzie czynnikiem „antyinflacyjnym”, który zwiększy szansę na tańszy pieniądz.

Po czwarte: „złota” przystań bardziej atrakcyjna

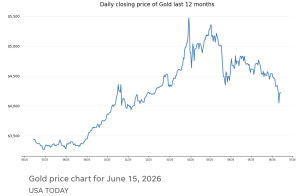

Odblokowanie cieśniny Ormuz może być punktem zwrotnym dla rynku złota. Teoretycznie spadająca niepewność geopolityczna na świecie powinna spowodować mniejsze zainteresowanie złotem. Złoto, od zawsze traktowane jako bezpieczna przystań na ryzykowne czasy, zachowywało się ostatnio trochę inaczej, niż zwykle. To, że napięcie na Bliskim Wschodzie maleje (teoretycznie to zjawisko negatywne dla złota) jednocześnie oznacza, że inwestorzy zaczynają myśleć o obniżkach stóp procentowych (teoretycznie pozytywne dla złota).

Perspektywa niższych stóp procentowych powoduje, że dolar się osłabia (co jest pozytywne dla złota, a wycena w dolarze rośnie), a banki centralne nadal kupują złoto, bo ceny są okazyjne (to jest również pozytywne dla złota). W efekcie ceny złota rosną, mimo poprawy sytuacji geopolitycznej. Można więc zaryzykować tezę: nie patrzmy tylko na ropę, ona nie jest początkiem i końcem świata inwestycji. Patrzmy głównie na inflację i na stopy procentowe, bo to one wyznaczają opłacalność inwestycji.

A dla przeciętnego polskiego inwestora skutki zmian stóp procentowych są zwykle wielokrotnie większe niż sam ruch ceny ropy. Dlatego po raz kolejny można powtórzyć: najważniejszym skutkiem odblokowania cieśniny Ormuz może nie być spadek cen ropy. Dla inwestorów znacznie istotniejsze będzie to, czy niższe koszty paliw i energii skłonią banki centralne do szybszego obniżania stóp procentowych. To właśnie od nich zależą dziś wyceny niemal wszystkich klas aktywów – od obligacji, przez akcje, po złoto. Na wykresie portalu USA Today widać odbicie złota w połowie czerwca, na wieść o możliwym zakończeniu wojny:

Po piąte: zyskują branże i kraje, które wcześniej przegrywały z drogą energią

Po kilku miesiącach, w czasie których największą bolączką były potencjalnie coraz wyższe ceny paliw i energii, gospodarka może ponownie znaleźć się w miejscu, w którym nie będzie to takie ważne. Zniknie premia dla branż niepaliwowych, które nie są uzależnione od najbardziej zmiennych cen. Jeśli tak się stanie, w Polsce mogą skorzystać przede wszystkim sektory takie jak: transport, logistyka, chemia, produkcja nawozów sztucznych, przemysł energochłonny, linie lotnicze.

Wiele z tych sektorów cierpiało ostatnio na skrajnie złe rokowania co do wzrostów kosztów działania, ale teraz otwiera się przed nimi szansa na to, żeby te koszty nie zdominowały wycen. Czy szybko powrócimy do sytuacji z początku tego roku, kiedy spadające ceny paliw i energii zbijały nie tylko ogólną inflację, ale też koszty funkcjonowania firm korzystających najbardziej z paliw i energii? Być może zajmie to trochę czasu, tym bardziej że powrót regionu Zatoki Perskiej do pełnej produkcji i eksportu również zajmie trochę czasu. Ale ważny jest kierunek.

Ale może zmienić się też układ sił na światowych rynkach. Odblokowanie cieśniny Ormuz może być punktem zwrotnym. Jeżeli na rynek wraca większa podaż paliw i tańszej energii, to kraje importujące energię zyskują, a eksporterzy ropy i gazu tracą część swojej siły negocjacyjnej. W ten sposób poprawiają się perspektywy gospodarcze Europy, czyli obszaru będącego wciąż potężnymi importerami paliw netto. Dla inwestora oznacza to konieczność spojrzenia szerzej niż tylko na sektor paliwowy, ale na to, kto skorzysta na jego prawdopodobnej detronizacji.

Przez ostatnie lata świat przyzwyczaił się do tego, że energia jest jednym z głównych źródeł przewagi gospodarczej, a kraje eksportujące ropę i gaz mogły korzystać z wysokich cen surowców. Ale dziś w grze jest drugi scenariusz: podaży ropy i gazu może być coraz więcej, bo do gry przystąpiły inne regiony świata. Coraz więcej produkują Stany Zjednoczone, które stały się eksporterem netto ropy i gazu, więcej paliw eksportuje Ameryka Południowa (nie tylko Wenezuela), a dla Europy coraz ważniejsze mogą być kierunki importu z krajów Afryki. Cieśnina Ormuz może stracić swoją wyjątkowość.

Odblokowanie cieśniny Ormuz: Europa wraca do gry?

Czy Europa może być jednym z głównych beneficjentów tego mechanizmu, w połączeniu z trwałym pokojem między USA a Iranem? Dla Europy energia jest przede wszystkim kosztem, z którym kraje walczą, rozwijając dynamicznie energię słoneczną czy wiatrową, a także jądrową (w Polsce niestety wciąż tylko w planach). Chociaż niezależność w tych zakresach może być pozorna, bo wszystkie te rodzaje energii i tak potrzebują do funkcjonowania komponentów spoza Europy, choćby metali ziem rzadkich czy uranu do elektrowni atomowych.

Odblokowanie cieśniny Ormuz nie jest tylko sprawą tańszej ropy. To możliwy punkt zwrotny dla inflacji, polityki banków centralnych i przepływów kapitału na światowych rynkach. Dla polskiego inwestora najważniejsze pytanie nie brzmi więc: ile będzie teraz kosztował litr benzyny, lecz: czy świat właśnie wchodzi w okres niższej premii za ryzyko, tańszego pieniądza i lepszych warunków dla aktywów bardziej ryzykownych.

CZYTAJ TEŻ:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

Źródło zdjęcia: Ben Wicks/Unsplash