Jak inwestować pieniądze w 2018 r.? Kończący się rok był dla większości osób lokujących pieniądze poza bankami tak dobry, że aż strach myśleć co będzie w kolejnym. Czy tak dobry czas może potrwać drugi rok z rzędu? Należy się Wam trochę wróżenia z fusów, choć oczywiście nie zmienia to mojego ogólnego podejścia do inwestowania, które zakłada horyzont 20-30 letni. W takiej perspektywie jeden czy drugi udany rok, po którym następuje trzeci – nieudany – nie mają żadnego znaczenia. Liczy się długoterminowy trend.

Kryptowaluty: w rok można było pomnożyć kapitał 60-krotnie. Albo… wszystko stracić

Oczywiście największe zyski w zeszłym roku przyniosły kryptowaluty. Kto szarpnął się na takie szaleństwo i wymienił swoje „systemowe” pieniądze (złote, dolary czy euro) na „antysystemowe” zapisy kryptograficzne, bardzo się wzbogacił. Notowania bitcoina przez cały rok wzrosły o prawie 1500% (a więc z każdego 1000 zł ulokowanego w ten sposób można było wyjąć 15.000 zł).

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

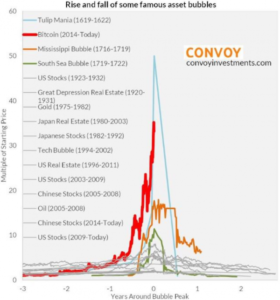

A inne popularne kryptowaluty, takie jak ethereum i litecoin? One zyskały jeszcze więcej – po 6000% (czyli pozwalały wyjąć 60.000 zł z każdego ulokowanego w nie tysiąca). Oczywiście: to wszystko moda, która może się w każdej chwili skończyć i utopić pieniądze inwestorów. Tutaj macie zobrazowanie bańki bitcoinowej na tle innych baniek z historii z uwzględnieniem tulipanowej. Ten wykres powstawał, gdy bitcoin dopiero zbliżał się do 10.000 dolarów 😉

Ale… na razie trwa i zdarzają się prognozy, które mówią, że bitcoin dojdzie do 50.000 dolarów. To by oznaczało, że za jednego bitcoina, który jeszcze pięć lat temu był w cenie batonika, będzie można kupić sobie kawalerkę. Tulipanowa bańka to przy tym pikuś, zwłaszcza biorąc pod uwagę, że główną funkcją kryptowalut jest dziś handel nią samą, a nie łatwe przelewanie dzięki niej pieniędzy z miejsca A do miejsca B (bo to akurat przestało być łatwe i powoli przestaje być tanie ze względu na przeciążenie sieci).

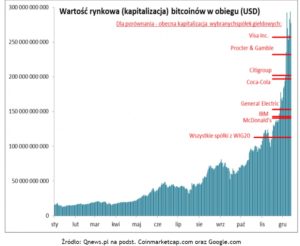

Na wykresie, który pochodzi z serwisu qnews.pl, jest porónanie „kapitalizacji” bitcoinów w porównaniu z wartością rynkową największych w świecie korporacji.

Poza tym gdy jedni zarabiali na handlowaniu bitcoinem i innymi kryptowalutami, inni padali ofiarą napadów lub oszustw. Ten rynek przypomina Dziki Zachód, gdzie rządzi prawo pięści. W każdej chwili może się okazać, że giełda kryptowalut, na której zdeponowałeś swoje „kryptooszczędności” zniknęła bez śladu, została zamknięta przez rząd albo okradziona.

Czytaj też: Sądne dni dla bitcoina? Ta nowinka albo go zniszczy, albo… jeszcze bardziej wzmocni

Czytaj też: Fani kryptowalut pod ostrzałem oszustów i złodziei. Coraz nowe sposoby okradania posiadaczy bitcoina

Czytaj też: Afera bitcoinowa w BZ WBK. Banki będą zamykać rachunki handlującym kryptowalutami?

Polskie spółki giełdowe wśród najlepszych inwestycji roku

Kryptowaluty to rosyjska ruletka, a jak radziły sobie – i jak będą sobie radziły w przyszłości – inne aktywa? Wśród akcji, jak policzył Bloomberg.com, najlepszą na świecie inwestycją były udziały w spółkach… ukraińskich. Kto rok temu zainwestował pieniądze w indeks spółek w tym frontowym kraju jest dziś bogatszy o 80%.

Tutaj: czytaj analizę Bloomberg.com w oryginale i obejrzyj wszystkie wykresy

Międzynarodowy Fundusz Walutowy ogłosił w maju, że widzi „oznaki ożywienia” w gospodarce Ukrainy i „obiecującą podstawę do dalszego wzrostu”. Poprawiająca się sytuacja gospodarcza w Europie Zachodniej sprawiła, że chęć inwestowania w nieco bardziej ryzykownych miejscach świata się zwiększyła, na czym zresztą i my skorzystaliśmy (a nie tylko giełdy na Ukrainie, w Kazachstanie i Mongolii – które są na pierwszych trzech miejscach).

Czytaj: Najbardziej zaskakujące trendy na rynkach kapitałowych w 2017 r.

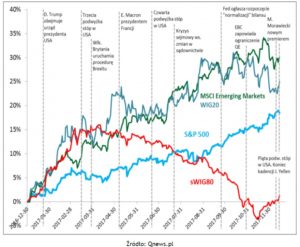

Według Bloomberg.com – uwzględniając umocnienie się złotego, czyli dodatkowe korzyści z różnic kursowych – polskie duże spółki giełdowe były jedną z siedmiu najlepszych inwestycji w akcje na świecie.

Jeśli spojrzeć z naszego, lokalnego punktu widzenia, to tak różowo już nie jest, choć nadal jest dobrze. Indeks odzwierciedlający zmiany cen dwudziestu największych spółek notowanych na warszawskiej giełdzie wzrósł przez cały 2017 r. o mniej więcej 25% (głównie w pierwszej połowie roku). Barometr nastrojów inwestorów podsumowujący ceny akcji czterdziestu średnich spółek poszedł w górę o 15%, zaś indeks akcji małych spółek – poszedł w górę o 2%.

Jak zabrać się za inwestowanie oszczędności? Przeczytaj w specjalnym serwisie „Poradnik początkującego inwestora”

64% rocznego zysku z inwestycji w… obligacje

Kto zainwestował w obligacje krajów wysoko rozwiniętych niekoniecznie na nich zarobił. Z obligacjami jest tak, że większość z nich jest notowana na giełdzie i bieżącym zyskiem inwestora nie jest tylko wypłacane raz w roku (lub raz na kwartał) oprocentowanie, ale też zmiany cen rynkowych samych obligacji. Gdyby chcieć je sprzedać teraz (a nie czekać do wykupu) to zamiast zysku można mieć straty.

Dlatego najgorszymi inwestycjami na rynku obligacji państw były te wyemitowane przez Japończyków z terminem wykupu w 2057 r. Ich posiadacze – mimo wypłat odsetek – ponieśli 2,8% straty. Dla porównania, posiadacze amerykańskich obligacji rządowych z wykupem w 2027 r. stracili 2,4%. Oczywiście: jeśli ktoś dotrzyma te obligacje do końca to dostanie pieniądze z powrotem.

Z kolei kto kupił obligacje wciąż stojącej na granicy kolejnego bankructwa Grecji mógł się wzbogacić. Ceny obligacji wyemitowanych przez grecki rząd z wykupem w 2042 r. były najlepszą obligacyjną inwestycją świata z zyskiem sięgającym 64%. Jeśli ktoś lubi ryzykowne zabawy obligacjami, to mógł też w zeszłym roku bardzo dobrze zarobić na zmianach notowań obligacji takich potentatów jak Belize z terminem wykupu w 2034 r. (39% zysku, najlepsze obligacje w kategorii krajów wschodzących), Argentyny z terminem wykupu w 2038 r. (30% zysku), czy Salwadoru z terminem wykypu w 2041 r. (29% zysku).

Jak widzicie, „zabawy” obligacjami mogą być znacznie bardziej ryzykowne, niż inwestowanie w akcje. Choćby dlatego, że to „zabawa” zero-jedynkowa. Albo oddadzą pieniądze, albo nie. Jeśli ma się w portfelu taki „gorący kartofel”, który z jednej strony parzy – bo emitent w każdej chwili może się „przekręcić” – a z drugiej strony jest sporo innych inwestorów, którzy też chcą się „bawić”… Trochę to przypomina rynek bitcoina, którego „prawdziwa” wartość też jest nieznana, tak samo jak poziom wypłacalności państw i firm emitujących obligacje.

A poniżej obrazek pokazujący rosnący popyt zwykłych Polaków na nasze obligacje skarbowe. I dwa linki, które pomogą zainwestować w obligacje tym, którzy nigdy tego nie robili:

Czytaj też: Jak wyciskać 5-6% rocznie i spać spokojnie? Garść wiedzy o obligacjach dla początkujących

Obejrzyj też: Webinar dla początkujących inwestorów na rynku obligacji

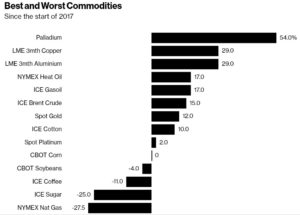

Złoto tym nie dało zarobić. Ale za to pallad…

A jak w 2017 r. radziło sobie złoto, najbardziej popularna inwestycja alternatywna? Nieszczególnie, choć wstydu nie ma – według obliczeń Bloomberg.com posiadanie złota pozwalało zarobić 12% w skali minionego roku. Chociaż jeśli pozbędziemy się różnic kursowych i założymy, że kupowaliśmy i sprzedamy złoto w złotych 🙂 to sytuacja nie będzie tak różowa.

Umocnienie polskiej waluty spowodowało, że złoto wyceniane bezpośrednio w złotych przyniosło 7% straty. Tyle, że w długim terminie to naprawdę jest inwestycja, która się sprawdza. Ponad 120% stopy zwrotu w złotych przez 10 lat to mniej więcej 12% rocznie. Więcej, niż z depozytu bankowego.

Czytaj też: Czy warto ulokować oszczędności w złoto lub srebro? Czy dziś złoto jest tanie czy drogie?

W zeszłym roku wśród surowców – uwzględniając wszystkie, jak leci: metale szlachetne, dary ziemi, ropę naftową i gaz – największe zyski przyniósł pallad, który – jeśli wycenimy go w dolarach, bez uwzględnienia różnic kursowych do złotego – zdrożał o ponad 50%. Pallad jest zwykle używany w urządzeniach kontrolujących emisję zanieczyszczeń w samochodach (czyli po prostu w katalizatorach). Inwestorzy obstawiają zwiększone zużycie palladu ze względu na to, że smog zaczyna wykańczać naszą cywilizację.

Miedź i aluminium też miały dobry rok (można było zarobić ponad 30%). Wynika to z lepszych perspektyw dla gospodarki światowej, które zwiastują większe zapotrzebowanie na metale przemysłowe. Z kolei najbardziej (o prawie 30% potaniał na światowych giełdach gaz ziemny, bo zimy ostatnio mamy ciepłe i mniej go potrzeba).

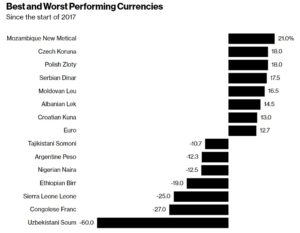

Trzymając mocną walutę można było zarobić… 20%. Nawet z kasą pod poduchą!

Z kronikarskiego obowiązku – bo wiem, że wśród moich czytelników nie ma zbyt wielu fanów inwestowania na foreksie – przytoczę tylko najbardziej drożejące i najbardziej taniejące waluty. Wśród tych pierwszych jedną z najjaśniejszych gwiazd jest polski złoty. Dlaczego? Cóż, Polska jest dobrym krajem do inwestowania w dobrych czasach. Z jednej strony trochę „dzikim” (a więc oferującym wyższe stopy zwrotu, niż jakaś-tam Francja, czy Niemcy), z drugiej strony skoligaconym z Zachodem, a z trzeciej strony – wciąż relatywnie mało zadłużonym. Stąd globalni inwestorzy chętnie inwestowali w polskie akcje i obligacje. Oby się nie zawiedli.

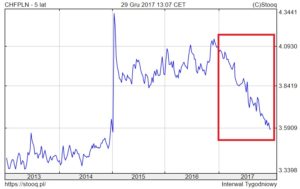

Jeśli jesteśmy przy walutach to ostatni rok był wspaniałym czasem dla posiadaczy… kredytów frankowych. „Szwajcar” zaczął 2017 r. z poziomu 4,11 zł, a kończy w okolicach 3,57 zł. A więc najniżej od trzech lat. Im dłużej złoty będzie silny – a więc świat będzie ufał, że premier Morawiecki jednak nie zburzy Pałacu Kultury – i im lepiej będzie się działo w gospodarce strefy euro, tym większa szansa, że frank nadal będzie taniał. Choć chyba nie ma co liczyć, że potanieje o kolejne ponad 50 groszy. No i ważne jest, by nad głowami nie zaczęły nam latać jakieś rakiety z powodu Kima lub innego nieobliczalnego typa.

Jeśli nie do końca wierzycie w taki rozwój wypadków, to recepta jest prosta – zbudować sobie prosty portfel inwestycji alternatywnych tylko z dwóch elementów – złotych monet bulionowych i depozytu we franku szwajcarskim. Jeśli na świecie coś pójdzie źle, to i złoto i frank będą w cenie.

Czytaj też: Frankowicze coraz mniej niezadowoleni ze swoich kredytów? Te dane zastanawiają. Dopóki kurs spada…

Jak inwestować pieniądze w 2018 r.? Co zamierzam zrobić ze swoimi oszczędnościami?

Moje podejście do inwestowania oszczędności nie zmienia się od 20 lat – odkąd zacząłem się tym zajmować na swój prywatny rachunek – i zakłada, że zawsze trzeba być gotowym na najgorsze. A więc w banku trzymam tylko jedną czwartą oszczędności (na wypadek gdyby inflacja wymknęła się spod kontroli albo rząd – po tym jak przesadzi z wydatkami – postanowi zafundować nam dewaluację złotego).

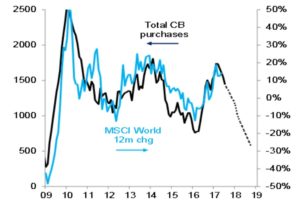

A akcjach i obligacjach – trzymam najwyżej po ćwiartce pieniędzy. W przypadku tych ostatnich mam pewne złe przeczucia. Obawiam się niewąsko skutków tzw. zacieśniania polityki banków centralnych. Zarówno amerykański (w większym stopniu) jak i europejski bank centralny przykręcają kurek z pieniędzmi, które drukowały bez opamiętania. A to – jak wynika z poniższego wykresu – bardzo często kończyło się spadkami na rynku akcji. Wytłumaczenie wykresu znajdziecie tutaj

Jednocześnie rośnie inflacja (z powodu tego, co banki centralne już wydrukowały), co oznacza, że wzrośnie oprocentowanie obligacji emitowanych przez najbardziej wiarygodne państwa, zaś na rynek akcji będzie płynęło mniej kasy.

Co prawda zyski spółek – przede wszystkim tych amerykańskich – mocno wzrosły i przebiły dotychczasowe maksima, co uzasadniałoby przynajmniej utrzymywanie się cen na dotychczasowym poziomie. A z kolei ceny polskich spółek – i ogólnie tych działających na rynkach wschodzących – są wciąż relatywnie niskie. Ostatnio Franklin Templeton przytaczał wyliczenia, z których wynika, że uwzględniające wzrost zysków spółek wyceny akcji w Europie i w Japonii są wciąż niższe, niż przed poprzednim kryzysem.

Może więc nie będzie tak źle? Gospodarka światowa rośnie i tak z dnia na dzień rosnąć nie przestanie. Mimo wszystko spodziewam się dużo gorszego roku dla akcji, niż poprzedni. Mam wrażenie, że „coś” może wydarzyć się w Chinach, gdzie rentowność obligacji emitowanych przez tamtejszy rząd wzrosła do 4%, co zwykle zdarzało się w przededniu jakichś kryzysów. Z drugiej strony mamy mnóstwo powodów do niepokoju wynikającego z napięć politycznych.

Czytaj też: Jak lokować oszczędności, gdy świat drży w posadach? Pięć podpowiedzi

Jakkolwiek nie zamierzam porzucać „ćwiartki” akcyjnej, to jednak jeszcze raz przejrzę mój portfel funduszy i sprawdzę czy jest dobrze zróżnicowany. I czy nie ma w nim zbyt dużego przeważenia jakimś regionem świata. Poświęcę dłuższą chwilę na ustalenie w którym kawałku świata ceny są jeszcze dość atrakcyjne (np. polskie małe spółki giełdowe ostatnio mocno spadły, najciemniej pod latarnią)…

…przynajmniej w zestawieniu z ryzykiem wynikającym z położenia tego kraju i tego jak jest rządzony. Jeszcze większą uwagę zwrócę na spółki dywidendowe. Im trudniej zarabiać, im bardziej selektywnie trzeba dobierać spółki, tym bardziej sprawdzają się te solidne, przynoszące zyski, dywidendowe.

Czytaj też: Śpię spokojnie i wykręcam trzy razy większe zyski, niż na bankowym depozycie. Jak to robię?

Czytaj też: Jak kupić sobie akcje Coca-Coli i McDonalds’a i zgarniać dywidendy?

Bo to nie będzie już rok, w którym będzie rosło wszystko. Wygrają tylko najlepsi zarządzający, którzy dobiorą do portfeli akcje z odpowiednich branż (w warunkach rosnącej inflacji najlepiej radzą sobie banki i firmy energetyczne). No i dopieszczę ćwiartkę czwartą – składającą się z inwestycji alternatywnych.

Czytaj też: Business Insider przepytuje analityków o 2018-ty rok na rynkach kapitałowych. Widzą drgawki

Zanosi się na ciekawy rok dla tych, którzy inwestują swoje oszczędności. Z jednej strony trzymanie pieniędzy w bankach może być jeszcze bardziej nieopłacalne, niż do tej pory. Być może trzeba będzie bardziej intensywnie szukać wiarygodnych i pewnych ofert obligacji rządowych l korporacyjnych? Z drugiej strony trudniej będzie zarabiać na rynku kapitałowym. Z trzeciej: może jeszcze nie będzie to czas kryzysu, a więc inwestycje alternatywne nie zdążą pokazać swojej mocy.

źródło zdjęcia tytułowego: Felix Mittermeier/Pixabay.com