Końcówka roku to czas podsumowań. Sprawdziliśmy, jakie inwestycje namalowały uśmiech na twarzach posiadaczy oszczędności w 2019 r. Czy to może być wskazówka jak ulokować oszczędności w 2020-tym?

Według zapowiedzi to miał być rok Brexitu, wojen handlowych i rosnących kłopotów gospodarki amerykańskiej. Choć oczywiście istniały też wizje optymistyczne (odsyłam do zeszłorocznego wróżenia z fusów na „Subiektywnie…”), to jednak większość ekspertów doradzających w inwestowaniu zalecała ostrożność. Ich przepowieści sprawdziły się tylko w połowie. Oprócz pewnych sposobów lokowania oszczędności na złe czasy (nieruchomości, złoto), na topie były inwestycje w amerykańskie akcje oraz… polskich producentów globalnych gier komputerowych. Przedstawiamy listę pięciu udanych inwestycji w 2019 r.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

1. Akcje amerykańskich spółek

Do USA bez wiz możemy latać od 11 listopada, ale inwestycje w amerykańskie akcje stały przed nami otworem już od wielu lat. Nie jest to może takie proste i tanie, jak lokowanie pieniędzy w akcje polskie spółki, ale nie ma też warunków zaporowych. Prowizje są nieco wyższe niż tradycyjnych biurach maklerskich, trzeba się liczyć z zapłatą podatku tzw. SecFee i sprawdzić po jakim kursie biuro maklerskie przewalutowuje transakcje.

Ale za to pojawiły się sposoby na proste lokowanie oszczędności w USA. Np. przy pomocy aplikacji fintechowych: inwestycje w amerykańskie akcje umożliwił Revolut, w przyszłym roku do Polski ma wejść Evarvest. Pojawiły się też w ofercie biur maklerskich ETF-y na amerykańskie akcje dostępne w ramach emerytalnych kont IKZE oraz niezależne od biur maklerskich firmy pośredniczące w zakupie takich ETF-ów.

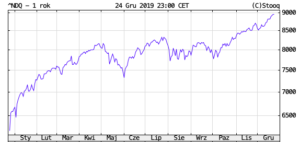

Dostajemy więc coraz więcej możliwości zarabiania na największym i najbardziej płynnym rynku na świecie. Kto się w 2019 r. skusił – nie ma prawa narzekać. Hossa na Wall Street trwa już od 10 lat, a tym samym jest to najdłuższy okres prosperity w amerykańskiej historii – nie można tego niestety powiedzieć o giełdzie papierów wartościowych w Warszawie, która w ostatniej dekadzie daje zarobić tylko profesjonalistom, którzy potrafią wyłuskać kilka „rodzynków” wśród ogólnej bryndzy.

Ale Stany to inna bajka. Za oceanem spełnia się amerykański sen o hossie ;-). W ciągu roku indeks giełdowy Dow Jones wzrósł o 27%, indeks S&P 500 poszedł w górę o 33%, zaś indeks spółek technologicznych Nasdaq – o 40%.

a akcje najbardziej gorących spółek też dały zarobić:

- AMD – 172%

- Apple – 80%

- Microsoft – 55%

- Nike – 30%

- Alphabet (Google) – 27%

- Facebook – 56%

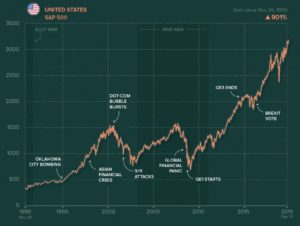

Wyceny wielu spółek notują historyczne rekordy, choć akurat jeśli chodzi o największe spółki technologiczne – na ich wizerunku pojawiły się rysy. Coraz powszechniejsza jest teza, że są one „przegrzane”, z wycenami konkretnie oderwanymi już od generowanych zysków. Patrząc w dłuższej perspektywie widać jednak, że Ameryka trzyma się mocno. Od 1990 r., czyli w ciągu ostatnich 30 lat, indeks S&P 500 powiększył swoją wartość dziewięciokrotnie. A więc z zainwestowanych 30 lat temu 10.000 zł można byłoby mieć dziś prawie 100.000 zł.

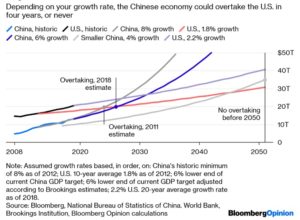

W tle mamy jednak nie tylko domniemaną bańkę BigTechów (Amazon, Apple, Facebook, Netflix), ale i rozwijające się jednak wojny handlowe USA-Chiny, które mogą dać w kość amerykańskim firmom. No, chyba że – tak, jak do tej pory – będzie wygrywał pragmatyzm i że wojna pozostanie werbalna. Nie chce jej ani Waszyngton, ani Pekin, więc może nie warto przekreślać technologicznych ulubieńców rynku.

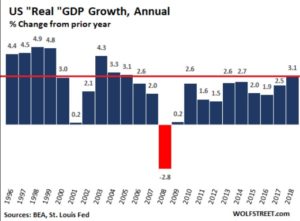

Na razie – według danych po trzecim kwartale 2019 r. – gospodarka amerykańska rośnie w tempie 2,1%, czyli szybciej, niż Europa Zachodnia. Ale wojna o panowanie nad światem z Chinami dopiero się rozpędza:

2. Idź złoto do złota, czyli sztabka, moneta i „złote” papiery na niepewne czasy

W koszyku roztropnego inwestora przeważnie można znaleźć domieszkę „złotych” inwestycji. I nie musi być to fizyczny zakup sztabek, które gdzieś trzeba trzymać i w razie potrzeby szukać chętnych na ich odkupienie. Marża producenta sztabki to ok. 20% (choć na szczęście nie ma podatku VAT, bo złoto inwestycyjne jest z niego zwolnione).

Do wyboru są ETF-y, które odzwierciedlają kurs złota, albo spółek, które ze złotem mają coś wspólnego (kopalnie, dystrybutorzy, producenci), albo firm, które złoto przechowują, a my kupujemy zamiast sztabek certyfikaty. Zainteresowani mogą też kupić monety. Które są najbardziej wartościowe? Polecam artykuł: Które złote monety warto kupić z myślą o długoterminowych profitach?

W 2019 r. roku złoto pokazało blask. Notowania wyrażone w dolarach wzrosły o 15% z ok. 1300 dol. za uncję (31,1g) do 1500 dol. Ale wycena złota jest w dobrach, a każda inwestycja walutowa, to dodatkowe ryzyko. W tym roku notowania dolara nie wahnęły się znacząco, w połowie roku jego kurs osiągnął co prawda 4 zł, ale finalnie spadł w okolice 3,8 zł.

Oznacza to, że w ciągu ostatnich 12 miesięcy mogliśmy zarobić nie tylko na wzroście cen złota, ale umocnieniu się dolara. 2 stycznia uncja złota w przeliczeniu na złotówki kosztowała 4835 zł, a pod koniec roku – 5756 zł. Oznacza to, że przez ostatni rok cena złota wyrażona w złotych wzrosła o 19%, czyli nawet więcej, niż zmiana cen uncji w dolarach.

Trzeba pamiętać, że choć złoto w czystej postaci jest idealnym nośnikiem „wartości” i może ją przechowywać przez dziesiątki lat, to w krótkim terminie, czy nawet w horyzoncie 3-5 letnim jego notowania mogą być szalenie zróżnicowane. Poniżej wrzucam poglądowo wykres cen złota za ostanie 10 lat.

Czytaj więcej: Dlaczego warto mieć złoto w portfelu?

Czytaj też: Przerabiają srebrne świecidełka na sztabki. Czy dzięki temu można się wzbogacić?

3. i 4. Mieszkanie na wynajem i akcje spółek deweloperskich

Amerykanie mają swoją hossę i my też – ale tylko na rynku mieszkaniowym. Ceny mieszkań rosną, liczba kredytów przybywa, rośnie liczba transakcji, w których klienci kupują mieszkania za gotówkę.

Indeks WIG-Nieruchomości, w skład którego wchodzą głównie spółki deweloperskie, wzrósł w ciągu roku o 29%, na co złożyły się wzrosty największych spółek deweloperskich. Wzrost miał solidne „fundamenty”, bo firmy zwiększały swoje marże, nawet do 30%. A klienci i tak dopisują. Czy im się to opłaci? To się jeszcze zobaczy. Deweloperom opłaca się na pewno.

Zarabiać na hossie nieruchomościowej w 2019 r. można było dwutorowo. Mieszkania w dobrych lokalizacjach podrożały o ok. 10-15% w ciągu roku (średni wzrost cen na całym rynku to ok. 9%). Jeśli kupiliśmy mieszkanie na etapie przysłowiowej dziury w ziemi w 2017 r. to teraz możemy je odsprzedać z 30% zyskiem – o tyle podrożała cena za metr w dobrej lokalizacji w Warszawie, o czym przekonała się jedna z naszych czytelniczek.

Druga opcja to próba pobicia inflacji i zarobek na wynajmie, zamiast na niskooprogentowym depozycie w banku. Pod warunkiem, że nie boimy się, że nieuczciwy lokator nie będzie chciał się „zasiedzieć” w mieszkaniu, bo wykurzyć bo będzie bardzo trudno. Generalnie jednak – jak policzył niedawno NBP – średnio i na czysto na wynajmowaniu mieszkań zarabia się dziś ok. 4-5% w skali roku po zapłaceniu podatku. Czyli więcej, niż w banku i nieco więcej, niż na obligacjach.

Trzeba mieć tylko nadzieję, że nieruchomości będą jak wino i z roku na rok ich ceny będą rosną, co się wcale nie musi zdarzyć. Jakiś czas temu jeden z zarządzających dużym funduszem (wtedy Union Investment, teraz zmienił barwy na Generali Investments) pytany o inwestycje w nieruchomości podał mi trzy liczby: Szwecja 1991 rok – 32%. Japonia 1992 rok – 40%. Hongkong 1997 r. – 59%. O tyle w danym roku potaniały mieszkania na tych konkretnych rynkach. Niech to będzie memento dla kupujących nieruchomości pod inwestycje.

Czytaj też: Połowa nowych mieszkań to… inwestycje. Tymczasem NBP liczy, ile dziś realnie zarabia się na wynajmie. Niektórzy będą zaskoczeni

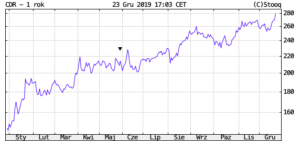

5. CD Projekt, czyli cyberpunkowa kura znosząca złote jaja

Na tle naszego giełdowego grajdołka CD Projekt to klasa sama w sobie. To być może najbardziej rozpoznawalna polska marka, na której widok wiwatują wypełnione po brzegi sale fanatyków gier (choć wyobrażam sobie, że entuzjazm może też się udzielać ostatnio inwestorom i analitykom). Notowania CD Projekt właśnie osiągnęły rekordową wartość 280 zł za akcje, co oznacza, że wycena tej gamingowej firmy wynosi 26,9 mld zł i że w ciągu roku kurs wzrósł o 85%.

Oznacza to, że CD Projekt jest piątą co do wartości spółką notowaną na GPW i najdroższą, stworzoną „od zera” prywatną firmą w Polsce. Większą wycenę ma PKO BP (43 mld zł, wydaje się poza zasięgiem CD Projektu, ale… kto wie), PKN Orlen (36 mld zł), PZU (35 mld zł i Santander (30,8 mld zł).

Czy warto kupować CD Projekt? Zadajemy sobie to pytanie od czasu kiedy w maju 2018 r. ekscytowaliśmy się, tym, że jego wartość przekroczyła 13 mld zł, czyli więcej niż mBanku. Wtedy jeszcze nie było znanych wiele szczegółów na temat nowego super projektu czyli gry Cyberpunk 2077. Trwa już przedsprzedaż (dane są tajne), a oficjalna dystrybucja ma się zacząć w przyszłym roku.

Wyniki „wiszą” na potencjalnym sukcesie tej gry i możliwe, że wycena CD Projekt już uwzględnia wszystko, co można było wycisnąć z Cyberpunka. Niewykluczone, że gra okaże się zwykłą kaszaną, a wtedy notowania spadną. Kto miał zarobić, ten zarobił. Ale jest też opcja optymistyczna: gra okaże się arcydziełem, firma zapowie drugą część, a wtedy kto wie, może PKO BP będzie mogło czuć się zagrożone? 😉

Aha, jeśli myślicie o dywidendzie, to CD Projekt nie ma bogatej tradycji dzielenia się zyskiem. W swojej historii wypłacił dywidendy jedynie w tym i w ubiegłym roku. Czy będą następne? Oficjalnej polityki dywidendowej nie ma, więc trzeba się nastawić na czystą spekulację i liczyć, że notowania będą rosły.

Czytaj też: Czy warto kupować akcje producentów gier?

Rokowania na 2020 r. Gdzie szukać inwestycyjnych okazji?

Co będzie inwestycyjnym hitem 2020 r.? Takie pytania można kierować tylko do wróżki, a wszelkie predykcje to nic innego jak „inwestycyjny tarot”. Może się spełnią, może nie. Trzeźwa ocena rzeczywistości i śledzenie trendów i cykli potrafią dać kilka fundamentalnych wskazówek, ale mówiących głównie o tym, w co nie inwestować.

Na inwestycyjnym „cenzurowanym” mogą być firmy energetyczne emitujące dużo CO2 i zależne od paliw kopalnych (a trzeba pamiętać, że to także ropa naftowa, czyli cała branża „oil”), a także koncerny motoryzacyjne, które nie podejmują wysiłku transformacji na bezemisyjne źródła napędu.

Wiele wskazuje na to, że w 2020 r. najważniejszym słowem w inwestycjach będzie ESG, czyli inwestycje, które łączę społeczną i środowiskową odpowiedzialność biznesu (Environment-Social responsibility-Corporate governance). Spółki, które mają za nic ograniczenie emisji, walkę z ociepleniem – ryzykują już nie tylko reputacją, ale utratą znaczących kontraktów, spadkiem zysków i problemami z pozyskaniem finansowania.

Niewykluczone, że Unia Europejska z czasem wprowadzi podatek od emisji CO2 na towary spoza wspólnego obszaru gospodarczego (coś na kształt nowych ceł), bo coraz głośniej słychać głosy, że z powodu ostro polityki klimatycznej europejski przemysł staje się niekonkurencyjny. A dzięki takiemu podatkowi, reguły gry stałyby się chociaż trochę fair.

W Polsce opcji do wyboru – gdybyśmy chcieli zainwestować pieniądze etycznie-ekologicznie-społecznie odpowiedzialnie, nie ma aż tak dużo. Tutaj przejrzeliśmy dokładnie rynek i bezpośrednich, ekologicznych inwestycji ze świecą szukać.

Oszczędności kontra inflacja. Obligacje pomogą wygrać wyścig na procenty

2020 r. może być kolejnym, w którym uwaga inwestorów będzie się koncentrowała na obligacjach skarbowych. A przede wszystkim na tych indeksowanych inflacją, które pozwalają ochronić realną wartość naszych oszczędności. A inflacja może w przyszłym roku osiągnąć 2,9%. Może w końcu GUS pokaże oficjalnie to, co czuje już wielu konsumentów.

W tej chwili w ofercie są obligacje czteroletnie z oprocentowaniem 2,4% w pierwszym roku, a potem 1,25% ponad wskaźnik inflacji. Jeśli nasz horyzont inwestycyjny jest dłuższy, to w grę wchodzą też „dziesięciolatki” z oprocentowaniem 2,7% w pierwszym roku, potem 1,5% ponad inflację.

A to nie wszystko, bo z myślą o beneficjentach programu 500+ stworzono obligacje oficjalnie nazwane „rodzinne” na nieco lepszych warunkach (tak, to prawda, że z powodu 500+ i prorodzinnych ulg podatkowych coraz mniej opłaca się być bezdzietnym). Papiery sześcioletnie oprocentowane są 2,85% w pierwszym roku, potem 1,75% ponad inflację. Dwunastoletnie 3% w pierwszym roku, a potem z solidną marżą 2% ponad inflację. Tutaj piszemy więcej o tym jak się wygodnie kupuje obligacje skarbowe.

Włodarze miast dadzą w końcu zarobić swoim mieszkańcom?

Podejrzewam, że nadchodzący rok może przynieść rozwój oferty obligacji komunalnych, czyli emitowanych przez samorządy. Z powodu decyzji politycznych (obniżki podatków, przerzucenie na samorządy kosztów podwyżek dla nauczycieli, wzrostu płacy minimalnej) miastom i gminom może zacząć brakować pieniędzy.

Deficyty budżetowe zaczną rosnąć, a przecież burmistrz czy prezydent nie może skapitulować. Braki w kasie miasta mogą chcieć sfinansować większą emisją obligacji. Do tej pory rzadko były one dostępne dla klientów detalicznych.

Emisje obejmują zwykle duzi inwestorzy instytucjonalni, a dla zwykłych „śmiertelników” zostaje rynek wtórny, na którym płynność jest ograniczona. Ale gdyby włodarze miast się skusili na kampanię promującą pożyczanie pieniędzy od własnych mieszkańców w formule obligacji detalicznych, to kto wie… Oprocentowanie takich papierów nie jest szalenie wysokie, ale można by zarobić więcej, niż w banku. Takie miasta, jak Elbląg, Wałbrzych, czy Brodnica dają obligatariuszom 3,49% w skali roku.

Na GPW notowanych już 109 serii obligacji komunalnych o wartości 23 mld zł – to malutko na tle świata i potencjału rynku i polskich miast. Z drugiej strony: przychody budżetowe Warszawy to 17,1 mld zł, a wydatki 19,2 mld zł. W przypadku Wrocławia to ok. 4,4 mld zł dochodów i 4,7 mld zł wydatków. Skoro Orlen daje zniżki na paliwo, jeśli kupi się jego akcje, to rzucam w obieg pomysł, żeby miasta dawały zniżki na bilety miesięczne, parkowanie dla tych osób, które sfinansują ich dług.

A może zainwestować w akcje spółek dywidendowych?

Na oku jak zawsze można mieć spółki dywidendowe. Zakup akcji spółki, która rok w rok wypłaca wysoką dywidendę, to de facto odpowiednik depozytu bankowego. W długim okresie taka spółka raczej nie powinna stracić na wartości, a wypłacane dywidendy będą dawały coroczny dochód. Akcje dywidendowe to dobra inwestycja zwłaszcza w czasach rosnącej inflacji, bo akcje spółek z natury są „antyinflacyjne” (ich wartość nominalna dostosowuje się do realnej siły nabywczej pieniądza).

Wśród spółek dywidendowych Prym wiodą PZU, Kęty, Kruszwica, Żywiec, Dębica, Asseco czy CCC (kurs tej ostatniej mocno tąpnął). Ostrożnie należy podchodzić do akcji banków, szczególnie umoczonych w sprawy frankowe, którym mogą ciążyć niekorzystne orzeczenia polskich sądów wydawane na podstawie wyroku TSUE.

Wszystko, co musicie wiedzieć o długoterminowym lokowaniu oszczędności z myślą o dywidendzie – znajdziecie na stronie akcji „Dywidenda, jak w banku”

2020 rok będzie prawdopodobnie kolejnym, w którym będzie rosła popularność funduszy ETF. Stoją za nimi prostota, niskie koszty, niska bariera wejścia i coraz to nowe aplikacje i pośrednicy, którzy umożliwiają zakupy i zarządzanie ETF-ami z poziomu smartfona.

Na GPW mamy już dwa ETF-y oparte o dywidendową wersję indeksu WIG20. Ale odzwierciedlają one wiernie mizerie tego indeksu, uzależnionego od zmian wartości spółek kontrolowanych przez skarb państwa. WIG20 raczej stoi w miejscu lub spada. W ciągu roku jednostki Beta ETFWIG20 straciły 4 zł i kosztują dziś 36 zł, a Lyxor WIG20 ETF są notowane o 10 zł niżej, niż rok temu – po 265 zł.

Nieco lepiej radzi sobie uruchomiony we wrześniu Beta ETFmWIG40TR oparty o wyceny średnich spółek, który wzrósł o symboliczne 2 zł do 54 zł. To indeks „patriotyczny”, który daje zarobić na wzroście polskich, ale prywatnych, a nie państwowych firm, które osiągnęły rynkowy sukces.

Czy 2020 r. będzie dobry dla inwestowania w akcje? Trzy agrumenty za i trzy przeciw

W 2020 r. będziemy obserwować skutki Brexitu, być może dojdzie do impeachmentu prezydenta Donalda Trumpa, a na to wszystko nałoży się spowolnienie gospodarcze. Wygląda na to, że 2019 r. był jednem z hojniejszych dla inwestorów. W 2020 r. szykuje się więcej wydarzeń budzących strach i niepewność.

W ostatnich prognozach analityków banku ING przeczytałem następujące argumenty za i przeciwko pozytywnemu scenariuszowi dla wzrostu światowej gospodarki. Argumenty za poprawą w 2020 r. to:

1) Odbicie koniunktury w gospodarkach Azji, dzięki impulsom fiskalnym w Chinach, Indiach, Korei i Tajlandii. Widać już odbicie globalnego przemysłu, na którym mocniej zyskać może Europa niż USA.

2) Nadzieje na porozumienie USA-Chiny i bardziej koncyliacyjną politykę Trumpa wobec Azji. Cła nie poprawiły deficytu handlowego USA – import z Chin zastąpił m.in. Wietnam. Ponadto prezydent USA będzie chciał wykazać się sukcesem na tym polu przed wyborami jesienią.

3) Masowe luzowanie polityki pieniężnej (w drugiej połowie 2019 r. robi to około 25 banków centralnych na świecie).

Argumenty przeciw dobremu scenariuszowi to:

1) Problemy strukturalne Niemiec i strefy euro – spowolnienie przemysłu zaczyna się rozlewać na resztę gospodarki.

2) Niepewność związana z polityką handlową Trumpa. Pierwsza faza porozumienia USA/Chiny dotyczy tylko żywności, cały import Chin do USA to aż dziesięć razy więcej. Negocjacje pełnego porozumienia zaczną się dopiero po listopadowych wyborach w USA.

3) Niepewny scenariusz Brexitu. Wciąż wisi ryzyko „hard Brexitu”, bo negocjacje docelowej umowy handlowej Brytanii z Unią Europejską są dalekie od sukcesu.

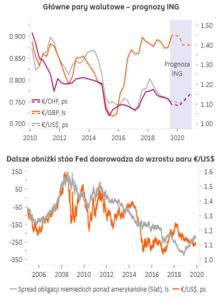

Europa, czy Ameryka? Które akcje daszą lepiej zarobić?

„Znacząco spadły ryzyka premiujące dotychczas dolara. Ryzyko twardego Brexitu zostało oddalone. Dodatkowo deeskalację konfliktu handlowego USA i Chin i oznaki ożywienia globalnego sektora przemysłowego zdecydowanie bardziej wspierać będą euro i europejską gospodarką, niż dolara. To ona bowiem bardziej ucierpiała na wojnach handlowych. Dodatkowo różne klasy aktywów, np. europejska giełda, wyceniają bardzo dużo negatywnych czynników. Z kolei akcje w USA są drogie, a wśród kandydatów Demokratów na prezydenta USA są osoby głoszące niekorzystne rozwiązania dla amerykańskich spółek. Ostatecznego kandydata Demokratów wyłonią prawybory w lutym. Powrót kapitału do Eurolandu może pomóc wspólnej walucie. Napływ kapitału do USA już spowolnił”.

– piszą analitycy ING w swoich prognozach, obstawiając tym razem raczej inwestowanie w Europie, niż w USA. Spodziewają się też, że będzie się bardziej opłacało trzymać pieniądze w euro, niż w dolarach:

źródło zdjęcia tytułowego: PixaBay