Firmy zarządzające aktywami powoli zaczynają się interesować naszymi oszczędnościami w euro. I ma to sens, biorąc pod uwagę, jak kiepskie jest oprocentowanie bankowych lokat w tej walucie (przynajmniej w polskich bankach). mBank zapowiedział właśnie „zbiórkę pieniędzy” do nowego funduszu – mEuro Konserwatywny ma nas skłonić do wyjęcia oszczędności w euro z bieliźniarek. Ale nie jest to bynajmniej jedyna tego typu propozycja dostępna na polskim rynku. Jaką rentowność oferują fundusze i ETF-y naszym oszczędnościom w euro?

Z ostatnich danych NBP wynika, że wartość depozytów walutowych w polskich bankach to 65 mld euro – ogromna góra pieniędzy, choć prawdopodobnie w dużej części wynikająca z działalności firm (w tym eksporterów). No i to nie są tylko oszczędności w euro, ale też np. w dolarach czy funtach szterlingach. Z drugiej strony oszczędności w euro nie trzymamy wyłącznie w bankach, duża część z nich zapewne jest w bieliźniarkach i one wymykają się statystykom.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Banki nie płacą nic za oszczędności w euro. Ale są wyjątki

Wartość oszczędności Polaków w euro jest szacowana – ale nie jest to liczba w żaden sposób potwierdzona oficjalnie – na jakieś 100 mld zł. To pieniądz, po który warto się schylić, zwłaszcza że ci ludzie są skazani albo na trzymanie pieniędzy w gotówce lub w bankach z oprocentowaniem zero procent, albo na szukanie czegoś lepszego w „alternatywnych” bankach spoza głównego nurtu. Są takie banki – Unicredit płaci za depozyt w euro 1,4% w skali roku, estoński Inbank – nawet 2,2%. Raiffeisen Digital oferuje nawet konto oszczędnościowe w euro z oprocentowaniem 1,2% w skali roku.

Gdyby jakiś bank chciał zapłacić pełną cenę pieniądza w euro klientom depozytowym, musiałby zaoferować co najmniej 2,6% w skali roku, bo tyle dziś wynosi rynkowa cena pieniądza w strefie euro, wyrażona wskaźnikiem EURIBOR. Ale takich ofert bankowych w Polsce, rzecz jasna, nie ma (banki w ogóle nie przepadają za przechowywaniem naszych oszczędności w euro). Zaś banki zagraniczne zwykle nie przyjmują depozytów od nierezydentów, czyli mieszkańców innych krajów.

Na rynku obligacji denominowanych w euro można zarobić więcej, niż oferuje EURIBOR. Jest kilka platform, na których można kupić denominowane w euro obligacje państw z mniejszą wiarygodnością kredytową, oferujące rentowność rzędu 4-5% w skali roku (do takich transakcji polecam Saxo Bank, ma sporą ofertę takich papierów). Ale zwykle są to papiery długoterminowe, a ich zakup wiąże się z ryzykiem straty części pieniędzy w przypadku odsprzedaży (kursy obligacji długoterminowych mogą się mocno wahać, a płynność na rynkach bywa różna).

CZYTAJ TEŻ:

W tę lukę chce się wbić mBank ze swoim nowym funduszem, który ma przyjmować pieniądze w euro i lokować je w krótkoterminowe obligacje (takie, którym niewiele czasu zostało już do wykupu). Tego rodzaju papiery – w zależności od emitenta – zwykle oferują tyle, co EURIBOR plus 0,5-1%. Zatem nawet po potrąceniu opłaty za zarządzanie do wzięcia jest więcej, niż mógłby zapłacić polski bank. Oczywiście bez gwarancji, ale zakup udziałów w funduszu jest łatwiejszy, niż samodzielny zakup obligacji (i mniej ryzykowny, bo fundusz oferuje lepszą dywersyfikację).

Propozycja mBanku dla posiadaczy oszczędności w euro. Ile do zarobienia?

mEuro Konserwatywny FIO – który wchodzi na rynek w ramach mTFI – jest oparty głównie na krótkoterminowych obligacjach rządowych denominowanych w euro. Grupą docelową mają być prywatni ciułacze i firmy szukające prostego sposobu na zarządzanie pieniędzmi w euro. Fundusz obiecuje stabilność wynikającą z tego, że średni okres pozostały do wykupu obligacji, w które chce inwestować, nie będzie przekraczał 2,5 roku. Takie obligacje, którym do końca „życia” pozostało już niewiele czasu, na giełdach są stabilniejsze (bo inwestorzy zwykle już trzymają je do wykupu).

Co najmniej 50% pieniędzy klientów w ramach tego funduszu będzie inwestowane w obligacje skarbowe państw Unii Europejskiej, głównie Niemiec, Włoch, Francji i Hiszpanii, w niewielkim stopniu także w obligacje krajów z Europy Środkowo-Wschodniej czy Bałkanów. Reszta pieniędzy ma być ulokowana w obligacjach firm z Europy Zachodniej, a także z naszego regionu (Polski, Czech, czy Rumunii), a także w ETF-ach. Taka „domieszka” na dać nieco większy zysk, niż inwestowanie w „gołe” obligacje skarbowe (np. te niemieckie 2-letnie oferują dziś tylko 2,6% rentowności).

CZYTAJ WIĘCEJ O MBANKU:

Fundusz będzie się ścigał na wyniki z indeksem Bloomberg Euro-Aggregate 1-3 Year, który odzwierciedla notowania giełdowe obligacji w euro, którym do końca „życia” zostało już tylko od roku do trzech lat. Patrząc na wyniki tego indeksu w ostatnim czasie można oszacować jakie wyniki może przynieść nowy fundusz mTFI. W ciągu ostatnich trzech lat inwestycja w Bloomberg Euro-Aggregate 1-3 Year Index dałaby 6,3% zysku, czyli nieco ponad 2% rocznie.

Stopy procentowe w strefie euro mogą pójść w górę, więc niewykluczone, że w przyszłości stopa zwrotu z indeksu dojdzie do 3%. Fundusz mTFI będzie jednak brał 0,5% opłaty za zarządzanie (plus 0,2% kosztów transakcyjnych), więc będzie mu trudno „zrobić” więcej, niż 2,5% w skali roku. A od 2027 r. pojawi się dodatkowo opłata zmienna, która będzie pobierana, gdy fundusz zarobi więcej niż indeks (wtedy do opłaty za zarządzanie dojdzie „premia” sięgająca 20% wyniku przekraczającego benchmark). Cena jednostki na start wyniesie 100 euro, a minimalna inwestycja 1000 euro (w okresie subskrypcji początkowej – 10 000 euro).

Czy wizja zarobienia 2,5-3% rocznie w funduszu inwestycyjnym, do którego możemy wpłacić oszczędności w euro, to coś, na co Polacy zareagują entuzjastycznie? Zobaczymy, z całą pewnością jest to opcja, która może spopularyzować myślenie o zrobieniu czegokolwiek z pieniędzmi w euro. Może 2,5-3% w skali roku to nie fortuna, ale jednak to więcej, niż okrągłe zero proponowane za oszczędności w europejskiej walucie przez największe banki – w których trzymamy miliardy euro.

Fundusze i ETF-y inwestujące bezpiecznie w euro

Inna sprawa, że mTFI nie wymyślił koła – w Polsce od dawna działa np. fundusz inwestycyjny Generali Euro, który ma dość podobny profil inwestycyjny. Też inwestuje w euroobligacje z tzw. duration poniżej trzech lat (co najmniej połowę aktywów), a jego benchmarkiem jest EURIBOR 1M. W ostatnim roku wykręcił 3,3% zysku, a w ciągu trzech lat – 14,2%. A więc naprawdę nieźle, choć zapewne jest to efekt „domieszki” inwestycji w obligacje korporacyjne.

Patrząc w jego portfel widzę, że obok największych pozycji w obligacjach eurowych Francji i Niemiec są tam obligacje Orlenu, Tauronu, Kruka, PKO Banku Hipotecznego, czy węgierskich firm OTP i Magyar Export-Import oraz duńskiego Danske Banku (zakładam, że też denominowane w euro). Zapewne tutaj kryje się zagadka stóp zwrotu znacznie przekraczających to, co można uzyskać z inwestowania w obligacje rządowe – i to po odliczeniu opłaty za zarządzanie sięgającej 0,8%. To oznacza, że profil ryzyka funduszu nie jest tak całkiem zerowy.

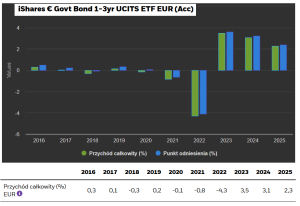

Z opcji inwestycyjnych, które można określić jako inwestujące w euroobligacje bardziej „po Bożemu” wymieniłbym dostępny w większości biur maklerskich umożliwiających inwestycje na europejskich giełdach ETF – iShares Euro Govt Bond 1-3yr UCITS. Za tą dość złożoną nazwą kryje się fundusz ETF inwestujący wyłącznie w obligacje rządowe w euro, którym do końca „życia” zostało mniej niż trzy lata. W ciągu ostatnich trzech lat łącznie ten ETF wypracował 8,9% zysku, czyli średnio prawie 3% w skali roku.

Zatem pretekst w postaci nowego funduszu inwestycyjnego – proponowanego przez mBank – wykorzystałbym do zainteresowania się możliwościami oferowanymi przez rynek kapitałowy dla oszczędzających w euro. W bankach rzadko kiedy można dostać za oszczędności w euro więcej niż 1,5-2%, a w większości banków jest to okrągłe zero. Natomiast fundusze inwestujące w euro dają dość dużą szansę na podniesienie stopy zwrotu z tych oszczędności do poziomu w okolicach 3%, co i tak nie daje możliwości pełnej ochrony wartości pieniądza przed inflacją, bo ta obecnie w krajach strefy euro wynosi ok. 3% rocznie.

CZYTAJ TEŻ:

zdjęcie tytułowe: FinanceVisual