A gdybyś zainwestował już dziś? Trzeci co do wielkości bank w Polsce uruchomił możliwość zakupu funduszy inwestycyjnych już od 10 zł, bezpośrednio z aplikacji bankowej i z możliwością ustawienia stałych transferów – np. raz na dwa tygodnie. Czy systematyczne inwestowanie od 10 zł się „sprzeda”? A co z kosztami? Sprawdzam austriacki pomysł od Erste Bank na odkładanie polskich pieniędzy na przyszłość

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Pod koniec kwietnia trzeci co do wielkości bank w Polsce dokonał rebrandingu, co było wynikiem zakupu polskiej części hiszpańskiego Santander Banku przez austriacki Erste Bank. Na początku zmienił się głównie kolor (z czerwonego na niebieski), a klienci nie otrzymali żadnych większych zmian. Ale gdy emocje opadły, to Austriacy zaczynają mieszać w ofercie. I wygląda na to, że mieszają coraz mocniej.

Erste Bank poleca regularne inwestowanie w fundusze od 10 zł

Podczas rebrandingu Maciej Samcik opisywał, jakich zmian w ofercie możemy się spodziewać i okazuje się, że miał rację. Erste Bank właśnie mocno uprościł swoim klientom wejście w świat inwestycji. Najważniejsza nowinka jest taka, że teraz inwestowanie w Erste TFI można zacząć już od 10 zł. To chyba najniższy próg dostępny w polskich bankach.

Erste Bank postawił nie tylko na niską kwotę inwestycji, ale także na regularne wpłaty. Klienci wybierają produkt, określają wysokość wpłat i ich częstotliwość. Nie trzeba już decydować się na jedną dużą inwestycję, bank zachęca do systematycznych i automatycznych zakupów. Ta oferta ma prawdopodobnie zachęcić mniej doświadczonych inwestorów do spróbowania funduszy inwestycyjnych.

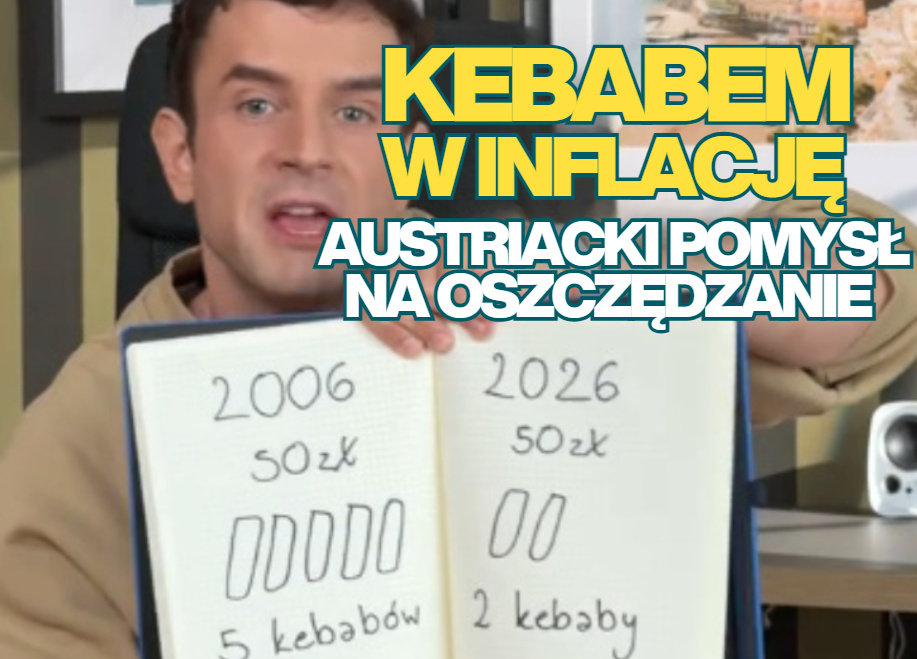

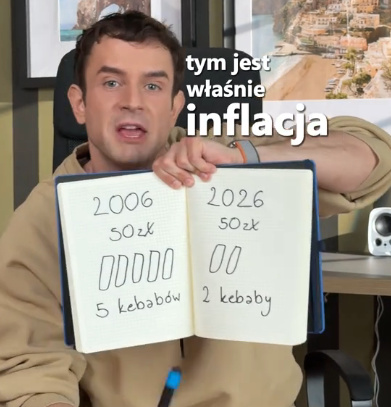

Erste Bank wystartował nawet ze specjalną kampanią inwestycyjną skierowaną do młodszych odbiorców. W niej duet dwóch mężczyzn (Marek i Darek) w prostych słowach, skierowanych głównie do młodszych odbiorców, wyjaśnia mechanizmy inwestowania i jak działają fundusze inwestycyjne. Kampania realizowana jest pod hasłem „A gdybyś…” i zachęca nas do zajmowania się swoimi oszczędnościami. Tak wygląda inflacja na przykładzie kebabów:

Myślę, że jest wiele osób (a wśród nich klienci Erste Banku), które o inwestycjach coś słyszały, chciałyby spróbować, ale nie wiedzą, jak i gdzie zacząć. Lub po prostu boją się – albo tego, że inwestycja przyniesie straty, albo tego, że pieniądze ktoś „znilknie”. Regularne i automatyczne inwestowanie od 10 zł w dużym banku – to ma być argument, by jednak wejść na rynek kapitałowy. Zwłaszcza gdy obciążenie może być niezauważalne do domowego budżetu. Przecież codziennie wydajemy pieniądze na bzdury, więc dlaczego nie mamy przeznaczyć tej dychy na inwestycje?

Jak inwestować „za grosze” krok po kroku?

Jak zacząć inwestować w fundusze w Erste? Możemy się „zapisać” do tego „interesu” zarówno w oddziale (z pomocą doradcy), jak i samodzielnie (via aplikacja mobilna banku lub serwis internetowy). Erste Bank jest jednym z nie tak licznych jeszcze w Polsce banków, w których inwestowanie na podstawowym poziomie można zacząć z poziomu aplikacji bankowej. W pierwszej kolejności trzeba wypełnić ankietę inwestycyjną i podpisać umowę MIFID. To standard w biurach maklerskich.

W serwisie transakcyjnym z górnego menu wybieramy „fundusze inwestycyjne” i następnie „wypełnij ankietę”. W aplikacji mobilnej kroki są podobne – wybieramy kolejno „oferta”, „inwestycje” i „wypełnij ankietę”. Kolejnym krokiem jest już podpisanie umowy, które odbywa się cyfrowo.

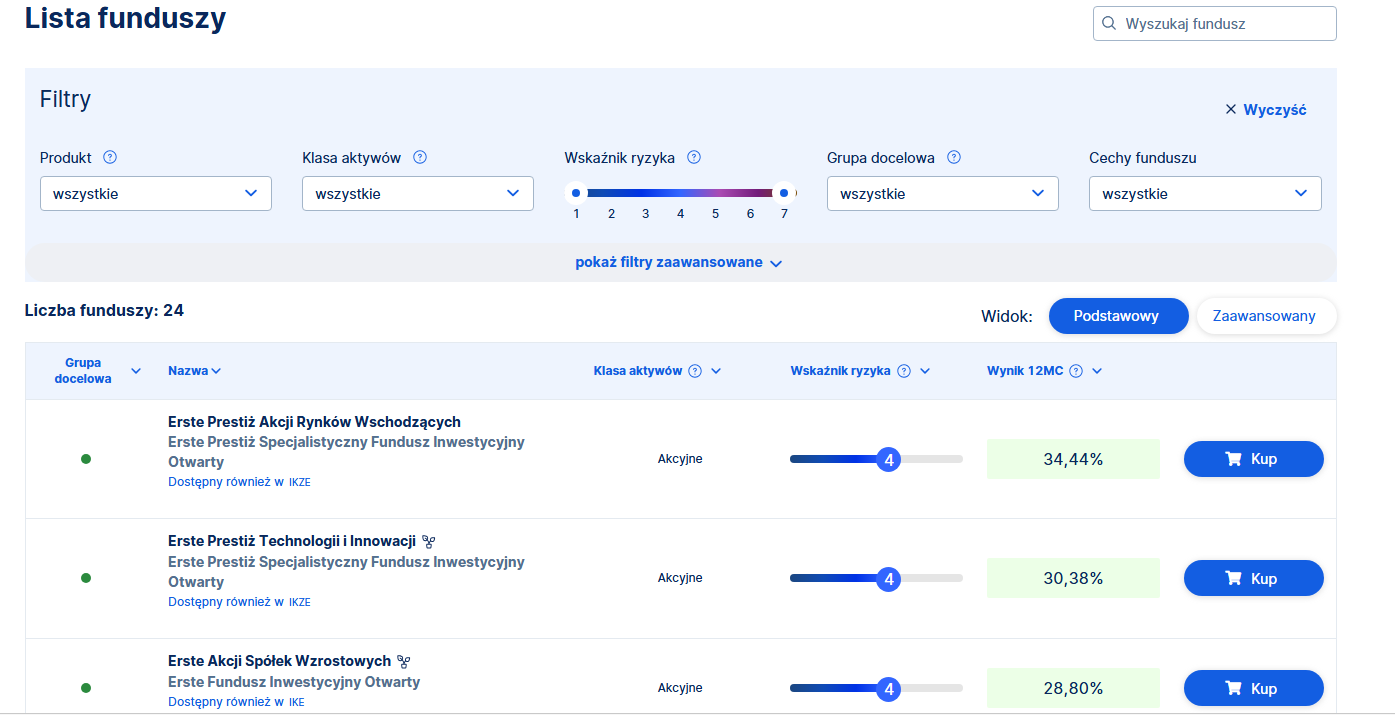

Potem wybieramy jeden lub więcej z dostępnych funduszy inwestycyjnych. W Erste Banku wyświetlają mi się 24 fundusze inwestycyjne o różnym szacowanym ryzyku i potencjale zysku. Większość jest denominowana w złotych, ale znalazłem też jeden fundusz w dolarach (w tym przypadku minimalny zakup wynosi 10 dolarów). Przed zakupem trzeba jeszcze wypełnić ankietę z informacjami prawnymi (np. oświadczyć, jakie jest źródło pochodzenia środków). Pieniądze są pobierane bezpośrednio z rachunku bankowego.

Widzimy też oczywiście wyniki historyczne, ale przypominam, że nigdy nie powinniście zakładać konkretnych wyników funduszy inwestycyjnego na podstawie wyników historycznych. To trochę jak z promocjami w sklepach. To, że akurat coś jest przecenione ze 100 zł na 60 zł, to nie oznacza, że jest tanie. Być może w innym sklepie to samo kosztuje 50 zł.

Potem określamy kwotę zlecenia oraz – jeżeli chcemy ustawić regularne zlecenia – kwoty i częstotliwość przyszłych wpłat. Możemy zlecić automatyczne zakupy co dwa tygodnie, co miesiąc, co dwa miesiące lub co trzy miesiące. Potestowałem to trochę i wydaje mi się, że wszystko lepiej działa w aplikacji mobilnej. W serwisie internetowym nie zauważyłem możliwości zdefiniowania regularnego inwestowania.

Erste Bank chwali się, że nie pobiera od klientów opłat za regularne inwestowanie, ale i tak trzeba zapoznać się dokumentami dotyczącymi opłat, bo osobne opłaty są pobierane bezpośrednio przez fundusze inwestycyjne (np. opłata za zarządzanie czy za wynik, tzw. success-fee – te opłaty są uwzględniane w wycenie jednostek uczestnictwa, ale warto o nich wiedzieć). Tabele opłat są dostępne przed wysłaniem zlecenia zakupu udziałów w funduszu.

Koniecznie zwróćcie na to uwagę, aby nie być niemile zaskoczonym. Fundusze inwestycyjne to niestety nie są najtańsze możliwe sposoby inwestowania. Przefiltrowałem sobie listę 24 dostępnych funduszy w Erste Banku i gdy zaznaczyłem maksymalną opłatę za zarządzanie na poziomie 1%, to zostały zaledwie… cztery z nich.

Jeżeli ktoś nie ma czasu lub umiejętności, by samodzielnie inwestować (np. za pomocą ETF-ów), to może się na to zdecydować, ale powinien być świadomy, że to nie jest „bez opłat”. Przykładowo subfundusz Erste Akcji Polskich ma roczną opłatę za zarządzanie na poziomie 2,15% od wartości inwestycji. To oznacza, że jeżeli zainwestujecie 1000 zł, a rynkowa stopa zwrotu wyniesie 0% (ani zysku, ani straty), to wynik funduszu będzie ujemny (bo pobierze 21,50 zł opłaty za zarządzanie). A to nie wszystkie koszty wymienione w tabeli.

Dziś rzadkość, jutro norma?

Erste Bank nie jest pierwszą instytucją finansową, która oferuje automatyczne inwestowanie. W zeszłym roku na polski rynek wszedł niemiecki neobank Trade Republic, który zaoferował m.in. plany oszczędnościowe, na których automatycznie odkłada się 1% naszych wydatków oraz „resztówki” z transakcji kartowych. Opisywałem to tutaj. Omawialiśmy też m.in. ofertę planów inwestycyjnych Finax, czyli ofertę słowackiego robodoradcy oraz automatyczne inwestowanie w Revolut. W każdym z tych pakietów jest nacisk na systematyczność i drobne wpłaty.

Jeżeli chodzi o polskie banki, to zwyczajowe wpłaty do funduszy inwestycyjnych zaczynały się od 100 zł, a często było to nawet kilkaset złotych. Odstraszały też formalności, czyli konieczność zakładania dodatkowego konta, „instalowania” się w nowej instytucji finansowej (towarzystwie funduszy) oraz korzystania z drugiego serwisu internetowego. Inwestowanie „w ramach” konta bankowego to wciąż nie jest standard. A systematyczne inwestowanie – to już w ogóle.

Dam przykład. Niedawno ktoś z mojej rodziny poprosił mnie, abym pomógł mu uruchomić stałe zlecenie zakupu jednostek uczestnictwa w funduszu inwestycyjnym w Alior Banku. Samodzielnie ta osoba nie była w stanie znaleźć takiej opcji. Mnie też się nie udało, bo… Alior Bank w 2026 roku nie ma w ofercie automatycznych dopłat do funduszy. Trzeba to robić ręcznie i tylko przez bankowość internetową (nie da się nawet przez aplikację mobilną). Minimalna kwota takiej dopłaty to 50 zł.

W każdym banku jest to trochę inaczej zorganizowane, ale mam wrażenie, że pod względem wygody rozwiązanie zaoferowane przez Erste jest dziś w awangardzie. A udostępnienie takiej możliwości przez trzeci co do wielkości bank w kraju oznacza, że dostęp do systematycznego inwestowania niewielkich kwot otrzymało blisko 7 mln klientów banku. Zapewne duża część z nich dziś nie inwestuje. Nawet jeśli zaczną od symbolicznych 10 zł miesięcznie, to być może będzie to początek dłuższej przygody z rynkiem kapitałowym.

Małe piwo w lokalu, kawa na stacji benzynowej, koszyczek malin… nie ma zbyt wielu rzeczy, które można kupić za 10 zł. Jeżeli dwudziestolatek ustawi zlecenie inwestycyjne w wysokości 10 zł co dwa tygodnie, to w wieku 65 lat zgromadzi… prawie 11 000 zł samych wpłat. Wpłat, których jego budżet nie powinien odczuć. Te pieniądze, jeśli będą inwestowanie z efektywnością rzędu 6% rocznie, to do wypłaty będzie miał 55 000 zł. Powtórzmy: z kwoty 10 zł inwestowanej co dwa tygodnie.

CZYTAJ WIĘCEJ O TYM:

Erste Bank woli polecać klientom drogie fundusze, niż ETF-y

Minusy? Widzę dwa. Po pierwsze, automatyczne inwestowanie w Erste Banku na razie ograniczone jest tylko do funduszy inwestycyjnych, a więc nie dotyczy ETF-ów, akcji czy innych aktywów. To może zrazić trochę bardziej doświadczonych inwestorów oraz tych, którzy nie lubią funduszy inwestycyjnych. Ze względu na wysokie opłaty za zarządzanie. Weźmy taki np. Erste Prestiż Akcji Globalnych. W 2024 r. zanotował 19% zysku, w zeszłym roku było to 11%. W tym samym czasie ETF iShares MSCI World (czyli mający podobny profil inwestycji) miał 33,5% zysku w dolarach.

Erste Prestiż Akcji Globalnych jest wyrażony w złotych, a więc zapewne stosuje hedging walutowy (dlatego różnica w wynikach jest tak mała w porównaniu z funduszem dolarowym). Ale pod względem opłat za zarządzanie ETF od globalnego asset managera (iShares to marka należąca do BlackRock) oraz fundusz od Erste TFI to niebo i ziemia. ETF iShares MSCI World pobiera 0,2% opłaty za zarządzanie pieniędzmi klientów, a fundusz Erste – 2%. Dodatkowe 1,8% stopy wzrostu rocznie dla naszego dwudziestolatka inwestującego po 10 zł co dwa tygodnie oznacza, że na koniec miałby nie 55 000 zł, lecz 100 000 zł. Czyli dałoby się kupić jeszcze więcej kebabów…

Myślę, że pierwszy bank, który zaoferuje w ramach aplikacji mobilnej inwestowanie w akcje, ETF-y i fundusze, może na tym wygrać. Mam nadzieję, że to, co uruchomił Erste, to tylko skromne początki, bo chociażby w Austrii bank udostępnia znacznie więcej produktów inwestycyjnych z poziomu bankowego biura maklerskiego, sprzężonego z aplikacją bankową. Jeżeli uda im się to wdrożyć również w Polsce (z niską kwotą inwestycji i niskimi opłatami), to będzie prawdziwy gamechanger.

Po drugie, wydaje mi się, że trochę zbyt mało uwagi poświęcono opłatom i ryzyku inwestycyjnemu. Oczywiście obowiązek informacyjny został spełniony, ale myślę, że mniejszość inwestorów czyta wszystkie udostępnione dokumenty. Jasne – kwota 10 zł obniża barierę psychologiczną, ale jednak klienci mogą być zaskoczeni tym, że fundusz przynosi straty albo że pobiera jakieś opłaty. A to może ich zniechęcić do dalszych inwestycji.

———————————–

CZYTAJ O NOWOŚCIACH W BANKACH:

——————————

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedinie jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTubie subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtubie. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtubie?

Zdjęcie główne: katemangostar / Magnific + strona Erste Bank