Za kilka tygodni w Polsce pojawi się nowy podatek – windfall tax. Zostaną nim objęte firmy paliwowe, w tym notowane na polskiej giełdzie Orlen, Unimot czy MOL. Poznaliśmy właśnie trochę więcej szczegółów w tej sprawie. Rząd chce, aby stawka windfall tax wyniosła 75% „podstawy opodatkowania” (czyli właśnie tych nadmiarowych zysków). Czy to uczciwy podatek? Jak wpłynie na wyniki finansowe polskich firm energetycznych? I co może oznaczać dla wyceny Orlenu?

Andrzej Domański, szef resortu finansów i gospodarki, ogłosił pomysł nałożenia podatku od nadzwyczajnych zysków firm paliwowych. „Nadzwyczajnych”, czyli wynikających z podwojenia się cen ropy naftowej i gazu z powodu konfliktu zbrojnego na Bliskim Wschodzie. Rząd co prawda wychodzi ze skóry, żeby nie dotknęło to polskich konsumentów (wdrożył pakiet „Ceny Paliw Niżej”), ale to kosztuje 1,5 mld zł miesięcznie.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Żeby zasypać powstałą lukę, Donald Tusk pod koniec marca ogłosił, że rząd wprowadzi podatek od nadmiarowych zysków koncernów paliwowych. Później minister finansów i gospodarki ujawnił, że wpływy z podatku od nadmiarowych zysków powinny przekroczyć 4 mld zł.

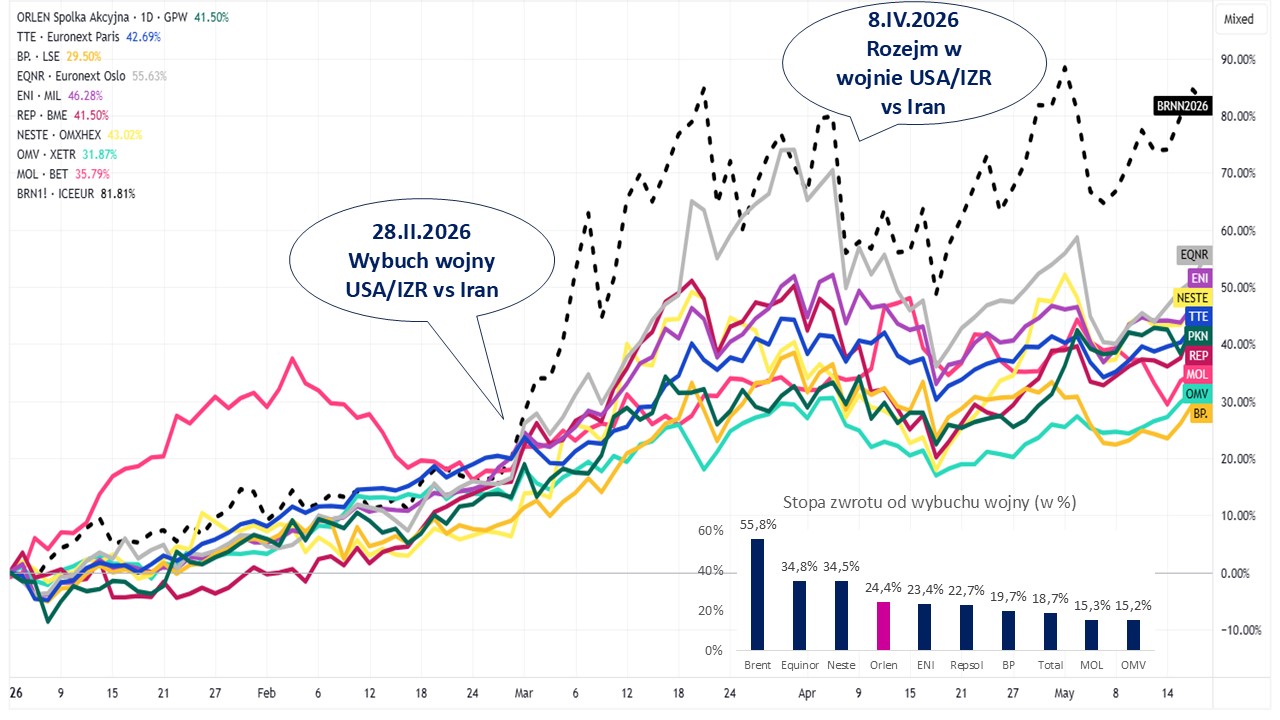

Wojna w Zatoce Perskiej rzeczywiście pompuje zyski firm naftowych i energetycznych. I widać to po zmianach ich wartości rynkowej na giełdach. Najlepiej poradziły sobie papiery norweskiego Equinora (EQNR), gdyż dały zarobić 34,8%, dobrze radzą sobie też fińskie Neste (34,5% wzrostu ceny akcji) i Orlen (24,4% w górę). Orlen wyróżnił się na tle spółek z regionu, gdyż był lepszy niż węgierski MOL (wzrost o 15,3%) i austriacki OMV (wzrost o 15,2%). Akcje polskiego koncernu zwyżkowały mocniej też w porównaniu z włoskim ENI, hiszpańskim Repsolem (REP), brytyjskim BP i francuskim Totalem (TTE).

Źródło: opracowanie własne na podstawie TradingView

Co mówią o wycenach spółek z branży energetycznej analitycy? Zebrałem dane FactSet i wnioski, jakie z tego płyną, są niejednoznaczne. Istnieje grupa firm, których cena docelowa – czyli ta, która odzwierciedlałaby wartość rynkową za rok od dziś – jest znacząco oddalona od obecnych notowań giełdowych. To przypadki zwłaszcza Shella, brytyjskiego BP i włoskiego ENI.

Ale jest też grupa spółek, w przypadku których jest odwrotnie – analitycy uważają, że są już zbyt drogie. Zbyt dobrze w stosunku do szacowanej wartości godziwej akcji wyceniane są, według analityków, Petrobras, Orlen, Equinor i OMV. Ciekawe jest zwłaszcza to, że Orlen – po wzroście wyceny rynkowej z 50 zł do 140 zł w ciągu półtora roku – osiągnął przynajmniej godziwą wycenę.

Źródło: opracowanie własne na podstawie FactSet (data referencyjna 19 maja 2026)

Jak ma wyglądać polski windfall tax?

W wykazie prac legislacyjnych rządu pojawił się właśnie wpis, który informuje o tym, że Rada Ministrów zajmie się projektem ustawy o podatku od nadzwyczajnych zysków z tytułu wytwarzania niektórych paliw ciekłych i ich obrotu osiągniętych w 2026 r. (nr projekt UD 411). Pozwala to zrozumieć, jaka może być konstrukcja podatku.

„Ciężar działań osłonowych stabilizujących gospodarkę i stanowiących realne wsparcie dla obywateli obciąża budżet państwa, a więc w rzeczywistości ogół podatników. W tym samym czasie znaczna część przedsiębiorstw, których działalność koncentruje się wokół ropy naftowej, czerpie bezpośrednie korzyści wynikające z nadzwyczajnie wysokich marż” – tak projektodawca uzasadnia celowość wprowadzenia daniny.

Polski windfall tax ma być podatkiem krótkotrwałym, którego nie można porównać z innymi daninami sektorowymi (np. najnowszy podatek bankowy). Nawet bardzo krótkotrwały, gdyż będzie funkcjonował jedynie do końca tego roku. Dotyczyć będzie przede wszystkim firm działających w „branży” oleju napędowego i benzyny. Wydawało się, że podatek dotknie tylko Orlen. Ale w rzeczywistości uderzy też w innych – m. in. rodzime sieci Moya (prowadzi ją Anwim) i Avia (operuje nią giełdowy Unimot). Poza firmami z polskim rodowodem uderzy on też w firmy zagraniczne – z BP, MOL-em, Shellem i Circle K na czele.

Pomysł rządu sprowadza się do ustalenia części przychodów, które wykraczają ponad poziom odpowiadający standardowym, historycznym warunkom rynkowym. Rząd chce przyjąć w projekcie, aby podstawą dla opodatkowania była nadwyżka osiągniętych przez firmy przychodów ze sprzedaży paliw ciekłych ponad kwotę teoretycznych przychodów z roku 2025, przy zastosowaniu rynkowej marży, plus 20%. A stawka podatku wyniesie 75% tak ustalonych nadmiarowych zysków.

Kusi, żeby policzyć, jak to może przełożyć się na obciążenie dodatkowym podatkiem dla Orlenu i Unimotu, ale ze względu na brak jasności co do sposobu wyliczenia marży referencyjnej, rodzaju paliw objętych regulacją, a także kilku innych szczegółów, jest to niemożliwe. Będziemy mądrzejsi, gdy ukaże się ostateczna wersja ustawy w sprawie windfall tax, a zgodnie z zapowiedziami rządu ma do tego dojść jeszcze w czerwcu.

CZYTAJ TEŻ:

Ile mogą wynosić niespodziewane zyski branży naftowej?

Szacunku podjęli się analitycy think tanku T&E. Obliczyli oni wskaźnik nadwyżki zysków generowany w unijnym łańcuchu dostaw paliw drogowych po eskalacji konfliktu na Bliskim Wschodzie, wywołanej atakami USA i Izraela na Iran. To podejście jest uproszczone, gdyż nie oddaje w pełni charakteru zjawiska nadwyżkowości. Metodologia T&E nie uwzględnia też polityki koncernów energetycznych w zakresie wykorzystywania kontraktów terminowych i strategii zabezpieczania się przed zmiennością cen ropy naftowej.

Lepsze jednak takie wyliczenie niż żadne. Eksperci T&E ocenili rozmiar „nadmiarowości” poprzez porównanie cen na stacjach benzynowych w Unii Europejskiej i cen ropy naftowej z cenami sprzed konfliktu. Różnicę zdefiniowali jako zmianę marży brutto, co następnie przemnożyli przez wolumen sprzedaży paliw na obszarze Wspólnoty. Logika leżąca u tego modelu jest taka, że gdy ceny na stacjach (bez podatków) rosną szybciej niż ceny ropy naftowej, to różnica trafia do przemysłu naftowego jako dodatkowy dochód.

Na bazie tych założeń eksperci oszacowali, że od wybuchu wojny na Bliskim Wschodzie sektor naftowy i gazowy zasiliło nieco ponad 20 mld euro niespodziewanych zysków, z czego 14,8 mld euro dotyczyło segmentu upstream (wydobycia), zaś 5,6 mld euro downstream (czyli przerabiania ropy na benzynę). Analitycy policzyli, o jakich dodatkowych zyskach będzie mowa w horyzoncie do końca tego roku pod warunkiem, że obecny stan na rynku paliw drogowych się utrzyma. W takim scenariuszu branża zarobi 92 mld euro.

Źródło: opracowanie własne na podstawie T&E

Andrzej Domański podał, że wpływy z podatku od nadmiarowych zysków powinny przekroczyć 4 mld zł, choć nie znamy metodologii tego wyliczenia, a w tym dla jakiego okresu odnosi się ten szacunek. Z wyliczeń T&A wynika, że od wybuchu wojny do tej pory zyski niespodziewane przedsiębiorstw naftowych wyniosły w Polsce 2 mld euro (1,3 mld euro w upstreamie i 0,7 mld euro w downstreamie), zaś gdy warunki dla „nadmiarowości” utrzymają się, to w rachubę już wchodzi do końca roku kwota 8,7 mld euro.

Przyjmijmy, że szacunek 8,7 mld euro dla Polski orientacyjnie oddaje skalę zjawiska „nadmiarowości”. Przy obecnym kursie euro przelicza się to 37 mld zł. Jeżeli minister finansów i gospodarki miał na myśli skutek oddziaływania w perspektywie całego 2026 r. (zyski wygenerowane dotąd plus zyski przyszłe), to wówczas firmy oil&gas mogłyby liczyć na dodatkowe obciążenie z tytułu windfall tax w okolicach 10% przychodów.

W Unii Europejskiej windfall tax działał już wcześniej. Składka solidarnościowa – 33-procentowa opłata od zysków z paliw kopalnych przekraczająca 20% średniej z lat 2018–2021 – przyniosła szacunkowo 28 miliardów euro w latach 2022-2023, zanim wygasła. Mechanizm istnieje. Argumenty za jego przywróceniem są mocne. Nadmiar zysków z powodu wstrząsów geopolitycznych jest z natury tymczasowy. Zniknie, gdy rynki się ustabilizują, marże rafinacyjne wrócą do swojej długoterminowej średniej, a niespodziewane zyski znikną” – uważają specjaliści T&E.

W projekcie polskiego windfall tax brakuje ulg inwestycyjnych

Mateusz Dadej jest głównym ekonomistą Coface w Polsce i regionie Europy Środkowo-Wschodniej odpowiedzialnym za analizę ryzyk makroekonomicznych. Wcześniej pracował jako analityk w banku inwestycyjnym UBS, gdzie zajmował się rozwijaniem modeli testów warunków skrajnych (stress testing). W trakcie doktoratu pracował na Uniwersytecie w Mannheim w Niemczech jako badacz. Ukończył studia doktoranckie z ekonomii na Uniwersytecie w Brescii we Włoszech, gdzie koncentrował się na ilościowych metodach oceny stabilności makrofinansowej. Zapytałem go o sens windfall tax w Polsce.

Marcin Kuchciak: Skoro mamy podatki od nadzwyczajnych zysków, to może wprowadźmy też podatki od nadzwyczajnie niskich zysków…

Mateusz Dadej: Przecież już jest taki mechanizm „podatku” od nadzwyczajnie niskich zysków. Mowa o tzw. bailoucie, który – o ile mi wiadomo – nie wystąpił dotychczas w sektorze energetycznym, ale bywa stosowany w sektorze bankowym (który notabene również bywa obciążany podatkiem od zysków nadzwyczajnych – np. w Polsce). Pomoc publiczna udzielana w momencie problemów finansowych jest w istocie rodzajem podatku od nadzwyczajnie niskich zysków, choć nie jest wprowadzana wprost.

Potrafię sobie wyobrazić sytuację, w której kryzys systemowy w energetyce lub poważne błędy zarządu doprowadziłyby do tak słabej kondyncji finansowej, że duża spółka paliwowa znalazłaby się na skraju upadłości. Ze względu na systemowe znaczenie większych graczy w tym sektorze państwo mogłoby być zmuszone do interwencji w formie bailoutu. Dlatego jest to forma ubezpieczenia. Oczywiście: wiele podmiotów średniej wielkości jest obciążanych podatkiem od nadzwyczajnych zysków, ale jednocześnie nie ma gwarancji objęcia ich parasolem ochronnym państwa w sytuacji kryzysowej. Ta gwarancja dotyczy tylko największych firm.

Zadaniem zarządów spółek jest maksymalizacja zysków. Nie ma czegoś takiego jak zysk ponad miarę. Dlatego używam pojęcia podatku od zysków niespodziewanych. Kiedy zaczyna się zysk niespodziewany?

Granica między spodziewanym i niespodziewanym zyskiem (zresztą tak samo z nadmiarowym) jest płynna. Co widać dosyć jasno po tym, w jak zróżnicowany sposób ten podatek był wprowadzony na sektor bankowy w trakcie wzrostu stóp procentowych. Chociaż stopy procentowe w strefie euro rosły tak samo, to każdy kraj zareagował inaczej przy wprowadzaniu tego podatku. Pokazuje to, że jego charakter jest subiektywny i zależy wyłącznie od wyczucia polityków. I tu ponownie wracamy do niepożądanych cech tego podatku, czyli arbitralności oraz niepewności wdrażania inwestycji.

Czy da się Pana zdaniem do ustalania „nadmiarowości” zysków zastosować kryteria obiektywne czy jednak za każdym razem będzie to podlegać dyskrecjonalności urzędniczej i ustawodawczej?

Na pewno można stworzyć metodę, która ustala, jakie zyski są nadmiarowe. Powszechnym sposobem jest przykładowo ustalenie średniego zysku lub rentowności z danego okresu i opodatkowanie zysków ponad tą średnią. Ta metoda była wdrożona względem sektora bankowego w Hiszpanii, Czechach i na Litwie. Natomiast oczywiście dobór metody lub jej parametrów, takich jak okresu liczenia średniej, musi być do pewnego stopnia subiektywny.

Jakie są zalety i wady podatków od zysków niespodziewanych?

Podatek od nadzwyczajnych zysków to instrument, który w krótkim okresie wydaje się bardzo atrakcyjny, ale niesie ze sobą poważne ryzyka długoterminowe. Jedną z jego głównych zalet jest to, że pojawia się właśnie w momentach, gdy państwo najbardziej potrzebuje dodatkowych dochodów, czyli w czasie kryzysów i szoków gospodarczych. Wtedy polityka fiskalna jest zazwyczaj ekspansywna, deficyt rośnie, a taki podatek pozwala częściowo sfinansować interwencje publiczne bez konieczności natychmiastowego podnoszenia podatków powszechnych.

Drugą i chyba najważniejszą zaletą z punktu widzenia polityki, jest fakt, że opodatkowuje on zyski, które w dużym stopniu wynikają z czynników zewnętrznych i losowych – stąd często nazywany on jest „podatkiem od manny z nieba”. Dzięki temu ma stosunkowo niski koszt polityczny. Nieprzypadkowo podatek od nadzwyczajnych zysków w sektorze bankowym był jednym z nielicznych obciążeń, które nie otrzymały weta ze strony prezydenta. Podatek ten ma charakter progresywny – obciąża przede wszystkim kapitał i akcjonariuszy, a więc może przyczyniać się do zmniejszania nierówności.

Jednak z czysto ekonomicznego punktu widzenia największą wadą tego podatku jest jego negatywny wpływ na alokację kapitału i decyzje inwestycyjne. Szczególnie widoczne jest to w sektorach wrażliwych na zmiany cen, takich jak energetyka. Inwestorzy przy ocenie projektów nie patrzą wyłącznie na średnią oczekiwaną stopę zwrotu, ale biorą pod uwagę cały rozkład możliwych wyników, w tym scenariusze bardzo optymistyczne.

Gdy państwo zabiera znaczną część zysków w tych najlepszych scenariuszach, spada oczekiwana wartość projektu. W efekcie wiele inwestycji, które byłyby społecznie opłacalne – w tym w badania i rozwój – po prostu nie dochodzi do skutku. Dodatkowo taki podatek wprowadza do gospodarki istotną niepewność regulacyjną. Nie dotyczy ona tylko sektora, który został nim objęty, ale całego rynku, bo przedsiębiorcy w innych branżach muszą brać pod uwagę ryzyko, że w przyszłości, gdy ich zyski wzrosną, również mogą zostać objęci podobnym rozwiązaniem.

Jeszcze większym problemem jest to, że w praktyce podatki tego typu rzadko ograniczają się wyłącznie do naprawdę nadmiarowych zysków. Politycy mają naturalną pokusę, żeby rozszerzać zakres opodatkowania i obniżać progi, przez co instrument, który miał być wyjątkowy i tymczasowy, często staje się trwałym, wyższym obciążeniem wybranych sektorów.

Koncept windfall tax opiera się na opodatkowaniu niespodziewanych zysków na poziomie korporacji. Czy do tej samej kategorii należy zaliczyć również inicjatywy podatkowe na poziomie ogólnospołecznym? Chodzi mi słynny tzw. podatek Belki.

Windfall tax można w zasadzie traktować jako sektorowy odpowiednik podatku Belki. Spółki nim objęte są zazwyczaj notowane na giełdzie – szczególnie z sektora bankowego i energetycznego. Notowania akcji natychmiast dyskontują wszelkie zapowiedzi wprowadzenia podatku od zysków nadzwyczajnych.

Podatek Belki jest de facto nakładany na te same zyski po raz drugi: najpierw w formie podatku CIT na poziomie spółki, a następnie na poziomie akcjonariusza (np. przy wypłacie dywidendy lub realizacji zysku ze sprzedaży akcji). Dlatego z punktu widzenia akcjonariuszy nie ma większego znaczenia, czy windfall tax przybierze formę podwyższonego podatku CIT (lub innego podatku dochodowego od zysków spółki) czy też zostanie skonstruowany jako podatek Belki.

Wielka Brytania wprowadziła podatek od niespodziewanych zysków dla przedsiębiorstw z sektora paliw kopalnych w 2022 r. i od tego czasu przedłużyła jego zastosowanie do 2030 r. Wygląda na to, że zawirowania w gospodarce mogą być pretekstem do trwałego przemodelowania systemu podatkowego.

Jest takie ryzyko. Mam tylko nadzieję, że rząd zdaje sobie sprawę z tego, że takie zmiany mogą długotrwale podkopać zaufanie do państwa oraz zwiększyć niepewność regulacyjną. Przedłużenie podatku w Wielkiej Brytanii było bardzo kontrowersyjne i coraz więcej ewaluacji ex post wskazuje, że była to błędna decyzja – chociażby ze względu na spadek produkcji. W przypadku podatku od nadmiarowych zysków w Polsce wydaje mi się, że przynajmniej w formie wstępnie zaproponowanej jest on zbyt surowy, aby został przedłużony. Ma stosunkowo niski próg oraz wysoką stawkę

Nie oglądając się na to, co się wydarzy na forum unijnym, polski rząd chce wprowadzić windfall tax, który uderzy m.in. w Orlen. Czy to nie jest strzał w stopę?

Kontekst dla Polski jest istotny. Nie tylko zyski koncernów są nadmiarowe, ale również deficyt finansów publicznych. Rynek obligacji skarbowych zaczyna coraz silniej dyscyplinować rząd, a agencje ratingowe sygnalizują rosnące ryzyko obniżenia ratingu Polski. Programu CPN, który w mojej ocenie jest zbyt szeroki w swoim zasięgu i nie zachęca do mniejszego zużycia paliw, nie da się na tym etapie wycofać. Dlatego rząd powinien w tym momencie szukać jakichkolwiek możliwości zbilansowania programu CPN, aby był on neutralny dla budżetu.

Sytuacja byłaby znacząco inna, gdyby deficyt fiskalny był umiarkowany, a program CPN można byłoby wdrożyć jedynie dzięki większej emisji obligacji, najlepiej w innej formie. Tym bardziej że tak jak poprzedni podatek od zysków nadmiarowych, nie zostanie on objęty wetem prezydenta. Dlatego wygląda na to, że aktualnie jest to najlepsze z najgorszych rozwiązań.

Jak powinien być w Pana ocenie skonstruowany windfall tax, aby godził interesy wszystkich stron?

Najważniejszą rzeczą, której nie doszukałem się we wstępnym projekcie, jest brak możliwości ulg inwestycyjnych. Tak jak wspominałem wcześniej, jedną z istotniejszych wad tego rodzaju podatku jest jego negatywny wpływ na decyzje inwestycyjne przedsiębiorstw. Ulga tego typu mogłaby skutecznie zachęcić do realizacji projektów w obszarze OZE, które zwiększyłyby przyszłe bezpieczeństwo energetyczne Polski.

Dziękuję za rozmowę.

————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————-