Przybywa dowodów na to, że ekologia i pieniądze idą w parze. Czy w Polsce jest możliwe inwestowanie w akcje i obligacje emitentów wyróżniających się pozytywnym wpływem na środowisko i społeczeństwo? I czy kogoś takie inwestowanie w ogóle zainteresuje?

Przez świat przetacza się zielona rewolucja. Na ulicach wjeżdżają samochody elektryczne, kolejne firmy deklarują, że nie chcą mieć nic do czynienia z węglem, a Greta Thunberg daje szkołę dorosłym i powoli wyrasta na kandydatkę do pokojowej nagrody Nobla. No tak: „wielki świat – kuchenny blat”, jak mawiał przed laty showman Szymon Majewski. Zatem: co z tego ma przeciętny Kowalski żyjący w swoich domowych pieleszach i patrzący z troską na swój portfel?

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Przestawianie zwrotnicy w finansach

O tym, że ochrona klimatu idzie w parze z pieniędzmi, mówi coraz więcej instytucji finansowych. „Zielony” ton nadają największe instytucje, takie jak EBOiR, EBI, czy norweski państwowy fundusz emerytalny. Niektóre instytucje finansowe oświadczyły, że rezygnują z inwestycji w firmy naftowe, czy węglowe. Zrobiły tak do tej pory m.in. Allianz, ING i Deutsche Bank, Generali, Axa i mBank. Jak tak dalej pójdzie, to ziemi nie ocalą politycy, młodzi gniewni aktywiści, a finansiści właśnie.

Klienci instytucji finansowych też podobno stają się coraz bardziej świadomi. Według badań UBS 40% inwestorów, zanim zdecyduje gdzie ulokować pieniądze, bierze pod uwagę czynniki środowiskowe i społeczne. W jeśli pod lupę weźmiemy młodych inwestorów (do 34. roku życia), to ten odsetek wynosi już 60%.

Trend do odpowiedzialnego inwestowania szczególnie dynamicznie rozwija się w Europie. Problem w tym, że w Polsce takich opcji jest jak na lekarstwo.

ESG – warto zapamiętać te trzy litery

Dokładnie przed rokiem sprawdziliśmy jakie możliwości ma inwestor, który chce zarobić na walce z globalnym ociepleniem i ze smogiem. Cóż, opcji ma niewiele. Wytypowaliśmy Polenergię, Bio Planet Organic Farm, Fluid i Nextbike. W nasze ręce wpadł też raport na temat świadomości klimatycznej spółek notowanych na GPW.

Autorzy, czyli Fundacja Standardów Raportowania, Stowarzyszenie Emitentów Giełdowych, Bureau Veritas prześwietlili raporty spółek pod kątem kryteriów dotyczących zagadnień klimatycznych, np. czy w spółce są strategie biznesowe zarządzania wpływem spółki na klimat, czy informacje o emisji gazów cieplarnianych. Raport, który bierze to wszystko po uwagę, nazywa się ESG: „E” jak environment, czyli środowiskowy, „S” jak social responsibility (odpowiedzialność społeczna) i „G” jak ang. corporate governance, czyli ład korporacyjny.

Wyniki są rozczarowujące. Średni wynik spółek w badaniu wyniósł w 2018 r. 1,03 na 10 możliwych punktów, a 46% spółek nie uzyskało żadnych punktów. Na tym tle słowa uznania zasługuje pierwsza piątka najbardziej świadomych swojego wpływu na klimat spółek.

Co poza tym? Sprawdziłem co w swojej ofercie ma platforma funduszy inwestycyjnych F-Trust. Spośród 1000 funduszy znalazłem… dwa produkty: Black Rock GF New Energy i Schroder ISF Global Climate Change Equity. To fundusze zagraniczne. Coś mały ten wachlarz ekologicznych inwestycji.

Klienci bankowości prywatnej mBanku jako pierwsi w Polsce mogą inwestować odpowiedzialnie, zgodnie ze standardami ESG. To opcja dla klientów z wyższej półki (próg wejścia 200.000 zł) – strategia inwestycyjna jest dobierana indywidualnie, a przykładowy skład portfela wygląda tak:

Strategie Zrównoważone ESG mBanku są oparte na rozwiązaniach typu ETF, które są bardzo płynne oraz efektywne kosztowo. Zarządzający lokują kapitał globalnie w akcje i obligacje (docelowo po ok. 50% udziału obu rodzajów instrumentów w portfelu). Zakładany horyzont inwestycyjny to 3-4 lata.

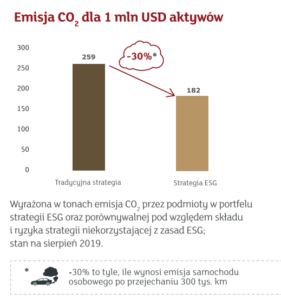

Strategia ESG zakłada, że inwestycje będą tylko w takie spółki, które ograniczają emisję CO2 w przeliczeniu na 1 mln dol. aktywów. Statystyka mówi, że w przemyśle majątek o wartości 1 mln dol. aktywów oznacza emisję 259 ton CO2, a w strategii ESG przedmiotem inwestycji mogą być tylko firmy, które średnio wygenerują 182 tony CO2. Dla porównania: na jednego obywatela Polski przypada rocznie ok. 10 ton emisji CO2.

To raczej ryzykowna inwestycja, bowiem z jednej strony mamy tu typowy rynek akcji, a z drugiej strony ruchy zarządzającego są krępowane, bo może wybierać tylko część spółek, niekoniecznie tych najszybciej rosnących na wartości. Ale jeśli myślimy nie tylko o zyskach, ale o etycznym inwestowaniu, to musimy też wiedzieć, że pieniądze to nie wszystko. Spodziewamy się przyspieszenia trendów proklimatycznych, a spółki ESG mogą (choć nie muszą) na tym zyskać.

Czytaj też: Fundusz, który inwestuje w zło, demoralizację i grzech. A wyniki? Piekielne 😉

źródło zdjęcia:YouTube kanał Connect4Climate/PixaBay