Czy rząd może zaprosić Polaków – i ich oszczędności marnujące się na bankowych depozytach – by sfinansować program antykryzysowy? W internecie krąży nagranie wypowiedzi Pawła Borysa, szefa Polskiego Funduszu Rozwoju i prawej ręki premiera Mateusza Morawieckiego, który w Radiu Maryja zasugerował, że niewykluczona jest specjalna emisja obligacji skierowana do posiadaczy bankowych depozytów. Kupilibyście takie obligacje? I czy planowany przez rząd oraz NBP gigantyczny – jak na nasze realia – dodruk pieniądza może być zagrożeniem dla oszczędności Polaków – patrząc przez pryzmat możliwej inflacji i ewentualnego spadku wartości polskiej waluty?

O tym, że rząd rozpaczliwie potrzebuje pieniędzy na ratowanie gospodarki przed krachem nikomu nie trzeba przypominać. Już od miesiąca gospodarka jest „zamrożona”, a straty sięgają setek miliardów złotych. Każdy tydzień przestoju firm to wzrost bezrobocia o kilkaset tysięcy ludzi.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Rząd mógłby pomóc, ale dwie Tarcze Antykryzysowe, które przygotował dla przedsiębiorców, okazały się nieporozumieniem (z 212 mld zł na bezpośrednią pomoc dla firm i ludzi zarezerwowano tylko 30-40 mld zł). A nawet gdyby nieporozumieniem nie były, w budżecie i tak nie ma aż takiego zapasu pieniędzy, by szybko uruchomić kilkadziesiąt miliardów złotych na pierwszą pomoc dla firm albo zwalnianych pracowników (gdy na ratowanie firm byłoby już za późno).

Premier ogłosił też Tarczę Finansową, czyli program 100 mld zł bezpośrednich subwencji dla firm, by uchronić je przed utratą płynności i bankructwem. I to już jest słuszny koncept, który zresztą postulowaliśmy na „Subiektywnie o finansach” już kilka tygodni wcześniej. Cieszymy się, że wreszcie rząd skorzystał z dobrej rady.

Czytaj sam i oceń: Czy pomysł premiera Mateusza Morawieckiego jest plagiatem… Planu Samcika? 😉

Ale na Tarczę Finansową tym bardziej może nie być pieniędzy w państwowym budżecie. Jak policzyliśmy w jednym z poprzednich tekstów, byłyby, gdyby rząd premiera Morawieckiego nie wyrzucił w błoto 90 mld zł w czasach dobrej koniunktury.

Państwo mogłoby wyemitować dodatkowe obligacje (jak sprawdziliśmy w jednym z poprzednich artykułów, w sposób absolutnie bezpieczny można zwiększyć zadłużenie państwa o 150-200 mld zł). Ale nie wiadomo czy w obecnej sytuacji na rynkach dałoby się znaleźć chętnych do kupienia papierów o takiej wartości.

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

Rząd zaproponuje posiadaczom depozytów obligacje kryzysowe? Podobno są dwie opcje

Niewykluczone, że rząd spróbuje znaleźć pieniądze na antykryzysowe tarcze w… naszych kieszeniach. A konkretnie: na naszych kontach bankowych. Nie, nie chodzi o żadną nacjonalizację depozytów. To byłoby bez sensu i rząd o tym doskonale wie, a ja to tłumaczyłem w tym tekście. Rządzącym może chodzić po głowie specjalna emisja obligacji, które kupiliby zwykli Polacy, wymieniając na nie swoje bankowe depozyty, oprocentowane niemal na zero procent.

O takim scenariuszu zająknął się Paweł Borys, szef Polskiego Funduszu Rozwoju, występując kilka dni temu w Radiu Maryja. Filmik z jego wypowiedzią w święta wielkanocne zaczął krążyć w internecie pod hasłem: „czy rząd chce się dobrać do naszych depozytów?”. Interesujący nas fragment zaczyna się od 16:40.

Sens wypowiedzi prezesa Borysa był taki, że rząd myśli o emitowaniu antykryzysowych obligacji, bo pieniądze w bankach leżą i się marnują, a pozyskanie nowych na rynkach międzynarodowych jest utrudnione. Japonia większość swojego zadłużenia opiera na obligacjach sprzedawanych własnym obywatelom.

„Myślimy o tym, choć wyzwanie jest potężne, bo nie mamy czasu. Chcemy, żeby pieniądze bardzo szybko trafiły do firm, a uplasowanie znaczącej liczby obligacji musi potrwać. Myślę, że potencjalnie byłaby to też atrakcyjna forma gromadzenia oszczędności [dla konsumentów – mój dopisek]”

– powiedział szef Polskiego Funduszu Rozwoju na antenie radia ojca Rydzyka. W grę – to już moje domysły – mogłyby wchodzić długoterminowe obligacje z porządnym, uzależnionym od inflacji oprocentowaniem (wtedy rząd nie musiałby się kłopotać zbyt szybkim refinansowaniem), albo obligacje premiowe, które nie dawałyby odsetek, ale byłyby loterią – co któryś nabywca dostawałby bardzo wysokie odsetki (np. sto razy wyższe, niż te w banku).

Jeśli chodzi o pierwsze rozwiązanie, to potencjał jest spory. W zeszłym roku do banków wpłaciliśmy 65 mld zł nowych pieniędzy, w rządowe obligacje włożyliśmy jakieś 17 mld zł nowych oszczędności (łącznie w ten sposób inwestujemy już ok. 25-30 mld zł), zaś na zakup nieruchomości za gotówkę (jako lokatę kapitału lub dla dochodu z najmu) przeznaczyliśmy co najmniej 20-25 mld zł. To były trzy najpopularniejsze sposoby lokowania pieniędzy.

Czytaj też: Jest rekord w sprzedaży obligacji skarbowych! Czy mogą zagrozić bankowym depozytom?

W samym styczniu 2020 r. Polacy kupili nowe obligacje za 2,5 mld zł. Na długoterminowych obligacjach można zarobić ponad 5% w skali roku, gdy w bankach wielkim sukcesem jest 1%. Jakiś czas temu zastanawiałem się, czy rząd przypadkiem celowo nie prowadzi polityki zaniżania stóp procentowych, by zrobić konkurencję bankom i przejąć część pieniędzy, które do nich płyną.

Czytaj proroczy felieton: A jeśli rząd zdecyduje się na strategię „udomowienia” państwowego długu? Będzie się działo…

Pomysł z obligacjami będącymi losem na loterię też już się sprawdził. Polacy dwukrotnie przeznaczyli na nie po 600-700 mln zł. A przecież był to tylko test, jednorazowe „strzały”. Polacy uwielbiają konkursy z nagrodami, a jeśli konkurs organizuje państwo, to mają z tego szczególną radochę. Zupełnie tego nie rozumiem, ale tak jest i już.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

PFR oświadcza: „nie będzie żadnego skoku na oszczędności Polaków, pieniądze w bankach są bezpieczne i gwarantowane przez państwo”

W poniedziałek rano ukazało się dementi Polskiego Funduszu Rozwoju, które jednak odnosi się głównie do nieporozumienia powstałego na tle rozmowy prezesa Pawła Borysa z dziennikarzem Radia Maryja i TV Trwam.

Część nierozeznanych w kwestiach ekonomicznych internautów zaczęła utożsamiać pomysł obligacji z jakimś „skokiem na oszczędności Polaków”, co z kolei kojarzyć się może z groźbą nacjonalizacji depozytów (nota bene jest to nauczka dla szefa ważnej instytucji państwowej, żeby wypowiadał się tam, gdzie interlokutor będzie na tyle kompetentny, by dopytać o pikantne szczegóły, zanim w internecie ludzie zaczną sobie dopowiadać). Oświadczenie PFR brzmi tak:

„Państwo nie tylko nie planuje żadnego rzekomego »skoku« na oszczędności, ale daje im pełne bezpieczeństwo. I choć zdarzają się słabsze instytucje finansowe i warto zwracać uwagę, gdzie lokujemy nasze środki, to absolutnie możemy czuć się bezpiecznie. Co kilka dni pojawia się fałszywa informacja, że nasze oszczędności w bankach nie są bezpieczne lub że rząd po nie sięgnie. W obecnej sytuacji [panującej w kraju – mój dopisek] przekazywanie zmyślonych czy zmanipulowanych informacji celem zastraszenia społeczeństwa i wywołania destabilizacji jest czymś szczególnie niebezpiecznym i szkodliwym. Polski sektor bankowy należy do jednego z najsilniejszych na świecie, Ma wysoką płynność oraz kapitały. Nasze oszczędności są tam bezpieczne i gwarantowane przez państwo”

Abstrahując od dementi, odnoszącego się do nieporozumienia – pomysł z obligacjami antykryzysowymi dla ludu („volkspapieren” ;-)) mógłby się udać. Choć oczywiście wiele zależałoby od szczegółów finansowych. Grunt jest podatny, bo z jednej strony NBP robi wszystko, by obniżyć sensowność lokowania oszczędności w bankach, a z drugiej strony – co wynika z powyższego – popularność obligacji długoterminowych stale rośnie ze względu na wbudowanie w nie mechanizm indeksowania inflacją.

Pewnie można byłoby z nich pozyskać bez najmniejszego problemu nawet i 50 mld zł, których rząd bardzo potrzebuje. Nawet jeśli nie teraz, zaraz, to może przynajmniej w ciągu kilku miesięcy (choć pieniądze są potrzebne na cito, latem i jesienią nie będzie już co zbierać z polskiej gospodarki).

Pytanie czy Polacy zaufają rządowi, który będzie chciał w ich kieszeni poszukać pieniędzy. na ratowanie gospodarki. Zwłaszcza, że rządzący nie popisali się w poprzednich czterech latach zbyt dużym rozsądkiem w zarządzaniu publicznym groszem i nie zbudowali w budżecie państwa poduszki finansowej na złe czasy.

Czytaj ważny tekst: Nadchodzi zmartwychwstanie? Oto jak Polska (i świat) będą wychodzić z epidemii koronawirusa. Te liczby dają nadzieję, że wkrótce „oswoimy” Covid-19

Czytaj więcej o tym: „Nową normalność” i stopniowe „odmrażanie” gospodarki zapowiedział premier Mateusz Morawiecki. Jak będzie wyglądała? Oto największe zmiany, jakie nas czekają

Czytaj również najpopularniejszy „kryzysowy” tekst na „Subiektywnie o finansach”. Lekarstwo gorsze, niż choroba? Przeciwnicy „zamrażania” kraju ostrzegają przed ciężkim kryzysem. Liczę ile możemy stracić i ile będzie kosztowało każde uratowane życie

NBP uruchomił drukarki, żeby pomóc rządowi ratować gospodarkę

Jest i bardziej ogólne pytanie: czy wybieranie pomiędzy nisko oprocentowanymi lokatami w banku, a obligacjami emitowanymi przez państwo to nie jest dylemat z gatunku „dżuma, czy cholera” w sytuacji, gdy bank centralny rozpoczyna właśnie masowy dodruk pieniędzy.

Od kilku lat narzekamy na rosnącą inflację i oderwanie oprocentowania depozytów od rosnących cen w sklepach. Do tej pory było to spowodowane głównie polityką niskich stóp procentowych Narodowego Banku Polskiego, który za pomocą taniego pieniądza (nisko oprocentowanego kredytu) chciał pomóc rządowi w napędzaniu naszej konsumpcji. Ale teraz będzie grubsza historia, bo NBP uruchomił możliwość tzw. luzowania ilościowego, czyli będzie skupował obligacje, drukując w zamian pieniądze.

——————————————————

POSŁUCHAJ ROZMOWY Z KAROLEM WÓJCICKIM W CYKLU „FINANSOWE SENSACJE TYGODNIA”

Kliknij baner powyżej lub wejdź w ten link i posłuchaj!

——————————————————

Jak to się może skończyć dla naszych oszczędności oraz realnej wartości pieniędzy, które zarabiamy i wydajemy na bieżąco? W książkach piszą, że jeśli czegoś (np. pieniądza) jest na rynku dużo więcej, to wartość tego czegoś spada. A więc należałoby się spodziewać wzrostu inflacji (na tę samą ilość dóbr i usług przypadałoby więcej pieniądza, za który można je kupić) oraz spadku wartości złotego wobec innych walut (czyli za każdą złotówkę można by kupić mniejszą część smartfona, czy samochodu).

Ale czy tak rzeczywiście będzie? Ile tak naprawdę NBP chce „wydrukować” tych pieniędzy? Czy rzeczywiście jest się czego bać? Jak wygląda realna wartość pieniądza w krajach, w których banki centralne już w ten sposób „drukują”?

Czytaj więcej o tym: Kryzysowe niepokoje Polaków. Czy rząd może położyć łapę na naszych oszczędnościach? Odpowiadam: nie musi. Przynajmniej dopóki działa dużo prostszy sposób

„To duża kwota jak na polskie warunki”. Analitycy spodziewają się osłabienia złotego

Operacja, którą planuje NBP wygląda tak, że rząd będzie emitował obligacje, które kupią polskie banki i firmy ubezpieczeniowe, a w razie potrzeby odsprzedadzą je bankowi centralnemu, który w tym celu „wydrukuje” pieniądze. Poza rządem obligacje będą też emitowały państwowe fundusze, np. Polski Fundusz Rozwoju, który ma sfinansować pomoc dla firm o wartości co najmniej 100 mld zł, z czego 60 mld zł będzie bezzwrotne.

Analitycy banku ING szacują, że w związku z Tarczą Antykryzysową (wydatki „w gotówce” na dopłaty do pensji i składki ZUS wyniosą 30-40 mld zł) oraz ubytkiem dochodów podatkowych państwa będzie trzeba wyemitować obligacje za 80-90 mld zł. Jeśli dodać do tego emisję przeprowadzoną przez państwowy PFR – wyjdzie, że na rynek trafią dodatkowe obligacje warte 190 mld zł.

„To już duża kwota jak na polskie warunki, sięgająca niemal 10% PKB. Pierwsze tzw. QE w USA wyniosło 9% wartości PKB. Dolar to waluta rezerwowa, a i tak nie zapobiegło to jego osłabieniu. Podjęte przez polskie władze działania będą zdecydowanie bardziej agresywne, niż w innych państwach regionu. W naszej ocenie oznacza to, że trwające od początku wybuchu epidemii w Europie umocnienie złotego do korony czeskiej czy forinta węgierskiego dobiega końca”

Analitycy ING oczywiście zastrzegają, że skala skupu obligacji przez NBP będzie zależeć od wielkości emisji obligacji przez rząd i PFR. A to z kolei – od popularności programów pomocowych.

Gdyby jednak założyć, że poza standardowo emitowanymi obligacjami (rząd rocznie emituje papiery za 130-150 mld zł, żeby spłacić wcześniej zaciągnięte długi i sfinansować bieżące potrzeby), władze – w różnych swoich emanacjach – wyemitują dodatkowe 190 mld zł obligacji antykryzysowych, to mówimy o kwotach znacznych.

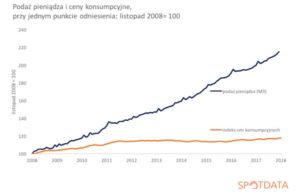

Łączna emisja pieniądza przez NBP wynosi dziś 1,55 biliona złotych (w tym 900 mld zł jest w depozytach zwykłych ludzi, 300 mld zł w depozytach przedsiębiorstw i 250 mld zł to gotówka w naszych portfelach i w kasach banków). Rocznie jej wartość rośnie o 8-9%, czyli więcej, niż PKB. Na poniższym wykresie jest pokazany wzrost wartości emisji pieniądza w poszczególnych miesiącach (w procentach, w porównaniu z poprzednimi latami).

Czy pieniądze wydrukowane przez NBP będą nas drogo kosztowały?

Czy przyspieszenie emisji pieniądza może się skończyć wysoką inflacją i spadkiem wartości złotego? Wbrew pozorom to wcale nie jest takie pewne. Emisja pieniądza (stymulowana także przez kredyty udzielane przez banki) od lat jest większa, niż inflacja, co oznacza, że nie ma bezpośredniego przełożenia między wartością tego, co „wydrukuje” NBP, a spadkiem realnej wartości tej gotówki. Więcej na ten temat tutaj, w serwisie Spotdata.pl.

A kurs walutowy? Cóż, jego wartość zależy od wielu czynników, nie tylko od emisji pieniądza. A nawet gdyby zależał tylko od emisji, to akurat pod względem „psucia” wartości pieniądza naszemu bankowi centralnemu daleko do innych. A przed nami największy druk pieniędzy w historii.

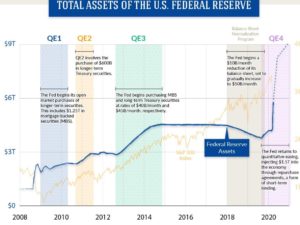

Amerykański Fed już ogłosił QE4, czyli czwartą osłonę tzw. luzowania ilościowego, którego wartość może osiągnąć 6 bilionów dolarów. Tam też bank centralny będzie skupował z rynku obligacje. I to niemal wszystkie, jak leci, łącznie z obligacjami korporacyjnymi (czyli emitowanymi przez firmy, w które również banki komercyjne inwestowały pieniądze).

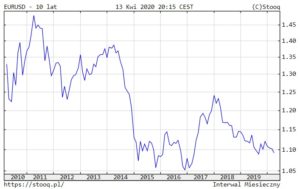

Zerknąłem na historyczne dane dotyczące wpływu poszczególnych odsłon dodruków pieniędzy przeprowadzanych przez Fed na kurs dolara. Wnioski nie są jednoznaczne. Pierwsze QE rzeczywiście skończyło się umocnieniem euro wobec dolara (czarna linia), ale w pozostałych przypadkach już nie było tak, że wzrost liczby wyemitowanych dolarów oznaczał spadek wartości tej waluty.

A poniżej macie jeszcze spojrzenie bardziej długoterminowe, czyli wieloletni wykres kursu euro do dolara z naniesionymi wszystkimi QE – pooglądajcie i wyciągnijcie wnioski, nie chce mi się o tym zbyt dużo pisać (a możecie też poczytać tekst źródłowy o tym):

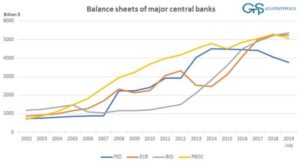

Patrząc na wzrost wartości bilansów najważniejszych banków centralnych na świecie i nakładając na to kursy walut można zauważyć, że gdy przewagę w wyścigu pt. „kto wydrukuje najwięcej pieniędzy” osiągał Europejski Bank Centralny (było tak od 2012 r.), to kurs euro raczej spadał wobec dolara.

To by potwierdzało tezę, że im więcej pieniądza na rynku (choć przecież QE nie oznacza automatycznie wzrostu wartości banknotów w naszych portfelach, a co najwyżej większe możliwości ich „tworzenia” przez banki lub też możliwość uratowania tych banków przed bankructwem albo brakiem płynności).

Tyle tylko, że obie waluty – zwłaszcza dolar – należą do najpopularniejszych na świecie walut rozliczeniowych i popyt na nie w pewnym stopniu jest niezależny od tego jak pracują „drukarki” banków centralnych.

W przypadku polskiego QE bardziej prawdopodobne są książkowe konsekwencje, czyli osłabienie kursu naszej waluty wskutek masowego dodruku pieniądza. Co do inflacji – z nią może być różnie, ale nie byłoby dziwne, gdyby w średnioterminowej perspektywie obrodziło wzrostem cen. Zwłaszcza, że obok polskiego QE męczyć nas będzie spodziewana latem susza, która spowoduje podwyżki kosztów życia (zwłaszcza cen żywności). Sporo też zależy od cen energii (a więc pośrednio od notowań węgla i ropy naftowej na światowych giełdach).

Czytaj też: Szybko spada wartość złotego! Co się dzieje? I czy to groźne?

Czytaj też: Czy inflacja w Polsce może wyrwać się spod kontroli? A może… to już się dzieje?

Uwaga, ważny poradnik: Jak bronić swoich oszczędności przed inflacją? Przegląda antyinflacyjnych miejsc do przechowywania kapitału

————————————————–

EKIPA SAMCIKA DZIĘKUJE ZA WASZ CZAS I ZAUFANIE! Na początku kwietnia po raz pierwszy w historii blogoserwisu „Subiektywnie o finansach” liczba czytelników w skali miesiąca przekroczyła okrągły milion osób. Mamy świadomość, że Wasz czas jest cenny i że rywalizujemy o każdą minutę z Waszymi rodzinami, z Netfliksem, a czasem i z „Wiadomościami TVP” :-)). Dziękujemy za to, że coraz częściej wybieracie właśnie nas. Staramy się dostarczyć Wam najlepszy możliwy kontent, najsolidniejszy w całym polskim ekonomicznym internecie. Co nowego na „Subiektywnie o finansach”: zobaczcie w tekście, który jest pod tym linkiem.

źródło zdjęcia tytułowego: TV Trwam