Narodowy Bank Polski ruszył do walki z koronawirusem. Ogłosił, że będzie kupował od banków obligacje i udzieli im kredytów pod zastaw dotychczasowych portfeli kredytowych. Jest też pierwsza od pięciu lat obniżka stóp procentowych. Ale czy ta ostatnia decyzja – wymuszona niejako „kryzysem koronawirusowym” – nie przyniesie Polakom więcej szkód, niż pożytku. Istnieje ryzyko, że podobnie, jak rząd nie przygotował budżetu państwa na trudne czasy, to NBP nie przygotował na nie polskiej polityki pieniężnej. Kto za to zapłaci? W najlepszym razie „tylko” posiadacze oszczędności, a w najgorszym – wszyscy Polacy, bez wyjątku

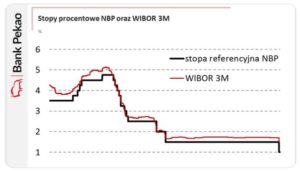

Rada Polityki Pieniężnej, pod przewodnictwem szefa banku centralnego Adama Glapińskiego, ogłosiła pierwszą od pięciu lat obniżkę stóp procentowych. Najważniejsza z nich stopa referencyjna spadła z 1,5% do zaledwie 1%. To oznacza cięcie aż o dwa „szczebelki”, co zdarza się dość rzadko.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Oczywiście: na tle innych krajów w Polsce stopy procentowe są jeszcze nie najniższe. Europejski Bank Centralny trzyma swoją stopę procentową na poziomie 0% już od czterech lat, zaś amerykański bank centralny wyzerował stopy w USA kilka dni temu (wywołując zresztą panikę na rynku kapitałowym).

Polska jest natomiast prawdopodobnie tym krajem, w którym jest największa różnica między stopami procentowymi, a poziomem inflacji. W strefie euro inflacja wynosi obecnie 1,2-1,4%, zaś w USA – 2,3%. W Polsce jest to 4,7%. Oznacza to, iż nasz NBP w największym stopniu nie „upilnował” realnej wartości depozytów obywateli własnego kraju. A to jest jego najważniejszym zadaniem.

Czytaj więcej o tym: Koronawirus zarazi polskie firmy. Na śmierć. Jak ratować je przed bankructwem? Oto mój pomysł. Co pan na to, Panie Premierze?

Komu pomoże „polskie QE”? A komu obniżka stóp NBP?

Ta obniżka stóp NBP była w pewnym sensie nieunikniona. Ma być elementem pakietu antykryzysowych działań polskich władz (ich szczegółów jeszcze nie znamy). Dostęp do tańszych kredytów (bo obniżka stóp NBP powinna teoretycznie przełożyć się na niższe oprocentowanie pieniędzy pożyczanych w bankach) nie zawadzi, gdy rząd wprowadzi inne preferencje ułatwiające firmom przetrwanie złych czasów.

Ale też nie jest to też jakaś „szczepionka na kryzys”. Po pierwsze dlatego, że oprocentowanie nie jest już głównym elementem regulującym dostęp do kredytów. Po drugie dlatego, że banki komercyjne wcale nie muszą pójść w ślady NBP i obniżyć oprocentowania nowo udzielanych kredytów w swoich „okienkach”. I tak mają za dużo naszych pieniędzy depozytowych, więc stawka oprocentowania pieniędzy w NBP nie jest dla nich wyrocznią (bo z NBP kasy pożyczać nie muszą).

Na marginesie: zerknijcie, jak historycznie (np. w czasie poprzedniego kryzysu) banki reagowały na obniżanie stóp procentowych przez NBP.

Jeśli jakieś decyzje NBP mogą w sposób szybki i wyraźny pomóc gospodarce, to raczej te dotyczące „polskiego QE”, czyli programu skupu obligacji od banków oraz z tzw. rynku wtórnego. Dzięki temu bank centralny de facto „wydrukuje” trochę złotówek, które mogą trafić do ludzi w formie ewentualnych kredytów.

Bank centralny obiecał też bankom możliwość udzielania im płynności pod zastaw już posiadanych przez banki portfeli kredytowych. To z kolei może się przydać bankowcom w sytuacji, gdyby doszło do masowego wycofywania z banków depozytów, a banki potrzebowałyby „żywego” pieniądza, żeby ten run obsłużyć (patrząc na oferty promocyjnych depozytów w niektórych bankach – może być coś na rzeczy).

W tym kontekście cięcie stóp procentowych to tylko kwiatek do kożucha, choć oczywiście przełoży się na realne oszczędności dotychczasowych kredytobiorców. W przypadku kredytów opartych na stawce WIBOR mówimy o obniżeniu raty przeciętnego, 300-tysięcznego kredytu hipotecznego o jakieś 70-80 zł miesięcznie.

Stopa procentowa NBP jest też podstawą do wyliczania maksymalnego oprocentowania kredytów konsumenckich. Wzór jest następujący: (stopa referencyjna NBP + 3,5 punkty procentowe) x 2. Czyli do tej pory było (1,5 + 3,5) x 2, a teraz będzie (1+3,5) x 2, czyli maksymalne oprocentowanie kredytów gotówkowych spadnie z 10% do 9%. Co oczywiście nie znaczy, że kredyt musi być tańszy (banki mogą „grać” prowizją, choć to ryzykowna zabawa w kontekście ostatniego orzecznictwa TSUE), ani łatwiej dostępny (przy obowiązkowo niższej cenie kredytu więcej osób może nie przejść przez sito scoringowe).

Na obniżce stóp procentowych skorzysta też rząd, który dzięki niej może liczyć na niższe koszty obsługi zadłużenia. A to może być ważne w sytuacji, gdy kilkaset miliardów złotych w skali czterech lat zostało wydanych na programy socjalne, zamiast na gromadzenie „tłuszczyku”, który teraz można byłoby użyć na stymulowanie gospodarki poddanej ciężkiej próbie.

Czytaj więcej: Oto najlepsze antyinflacyjne inwestycje dla oszczędności w długim terminie

Realne ujemne stopy procentowe, czyli systemowe „okradanie” Polaków

Ulga dla dotychczasowych kredytobiorców, możliwość tańszego zadłużania się przez państwo i cień szansy na spadek oprocentowania nowych kredytów (bez gwarancji, że wzrośnie ich sprzedaż) to uzysk z NBP-owskiej decyzji o obniżce stóp. Po drugiej stronie są koszty, które mogą okazać się znacznie większe.

Poniosą je zwłaszcza oszczędzający w bankach, którzy już dziś, przy inflacji wynoszącej 4,7% i średnim oprocentowaniu depozytów 1,2%, należą do najgorzej traktowanych posiadaczy gotówki na całym świecie. Nie ma chyba drugiej nacji, która byłaby aż tak „okradana” przez własny kraj z realnej wartości pieniędzy.

Tego „okradania” by nie było (albo miałoby mniejszą skalę), gdyby NBP podwyższał stopy procentowe w ślad za rosnącą inflacją i działał na rzecz utrzymania realnej wartości pieniądza. Wzrosłoby oprocentowanie depozytów, spadłaby inflacja, ludzie w bankach by nie tracili oszczędności.

Za to właśnie płacimy NBP-owskim urzędnikom pensje – żeby przy ich pomocy polski pieniądz miał możliwie najwyższą realną wartość i by nasze zarobki miały jak największą siłą nabywczą (choć na to ostatnie oczywiście nie sam NBP wpływa).

Ale efektem ubocznym takiej polityki pilnowania mocnego pieniądza byłby niższy wzrost gospodarczy, a tego szef NBP zapewne nie chciał. Wolał niszczyć wartość oszczędności własnych obywateli, by pomóc rządowi.

Czytaj też: Analitycy PKO BP uważają, że inne działania NBP będą bardziej skuteczne, niż obniżka stóp

No i mamy to, co mamy. Trzeba dziś „na cito” obniżać stopy procentowe, gdy wcześniej nie kiwnęło się palcem, by stłumić inflację (tłumacząc, że przecież nic nie da się zrobić, bo ona przyszła z zewnątrz). NBP tłumaczy w komunikacie, że inflacja sama spadnie w efekcie kryzysu gospodarczego. Może spadnie, a może nie. W Chinach akurat jej wielkiego spadku na razie nie widać, choć tam też walczą z koronawirusem.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

Ryzykowna gra NBP. Obniża stopy „na kredyt”

NBP prowadzi więc ryzykowną grę. Już dziś przyspiesza niszczenie oszczędności Polaków w bankach, zaś przy okazji „produkuje” różne patologie, np. uciekanie oszczędności do internetowych piramid finansowych, na rynek nieruchomości i na rynek prywatnych obligacji. Wielu ludzi straci na tym oszczędności życia, zwłaszcza, że centralistyczna polityka rządu i błędy nadzoru finansowego spowodowały jednocześnie „zaoranie” giełdy papierów wartościowych i rynku obligacji korporacyjnych (a tam można by w miarę bezpiecznie skierować pieniądze wycofywane z lokat). Kredytobiorcy frankowi zapłacą z kolei w wyniku obniżki stóp NBP wyższe raty, bo obniżka stóp oznacza przecenę złotego względem innym walut.Tutaj kilka wyliczeń na ten temat.

A jeśli do tego wszystkiego NBP pomyli się, jeśli chodzi o prognozowanie przyszłej inflacji (i w efekcie plagi koronawirusa ona jednak nie spadnie), to kłopoty będą mieli wszyscy Polacy, łącznie ze złotowymi kredytobiorcami (którzy dziś z decyzji NBP teoretycznie powinni się cieszyć). W takim scenariuszu mielibyśmy bowiem niskie stopy procentowe, wysoką inflację, a – jak źle pójdzie – również bardzo niski wzrost gospodarczy. To oczywiście czarny scenariusz, który na razie nie jest jeszcze tym najbardziej prawdopodobnym.

Czytaj też: NBP prognozuje, że wzrośnie inflacja. I wskazuje, że głównym „winowajcą” jest… rząd

Do czego prowadziłby taki scenariusz – pisałem w jednym z poprzednich felietonów poświęconych polityce polskiego banku centralnego. Może nie będzie źle, ale za bardzo wiele niekorzystnych zjawisk w Polsce – m.in. niechęć Polaków do oszczędzania i do gromadzenia kapitału na emeryturę – prezes NBP musi wziąć część odpowiedzialności.

—————————–

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”

—————————–

Chcesz porady w sprawie swoich oszczędności? Zapisz się na mój newsletter

I na koniec ogłoszenie. Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o finansach”. Do subskrybentów wkrótce wyślę specjalnego e-maila, w którym poinformuję w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Chcesz uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

źródło zdjęcia: nbp.pl