Premier Mateusz Morawiecki chyba wreszcie zrozumiał, że jego Tarcza Antykryzysowa jest wydmuszką, która nie uratuje milionów miejsc pracy. I zaproponował rozwiązanie, które… doradzaliśmy mu na „Subiektywnie o finansach” już kilka tygodni temu. Chce zaoferować firmom częściowo bezzwrotne subwencje z odroczoną spłatą. Nie wiadomo jeszcze, ile firm się na nie załapie, ale to krok w dobrym kierunku. Swoją „tarczę” wzbogacił też NBP, który właśnie obiecał, że „wydrukuje” – całkiem legalnie, z użyciem inżynierii finansowej – jeszcze więcej pieniędzy dla rządu

O tym, że Tarcza Antykryzysowa to jakieś nieporozumienie, piszemy na „Subiektywnie o finansach” niemal codziennie. Opisaliśmy trzy jej grzechy główne i namawialiśmy rząd do tego, żeby puknął się w czoło, bo inaczej polską gospodarkę czeka regularny krach.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Z zazdrością widoczną w każdej literce porównywaliśmy propozycje polskiego rządu z tym, co zaproponowali przedsiębiorcom Brytyjczycy, sprawdzaliśmy jak nasza tarcza wypada w porównaniu z czeską, recenzowaliśmy propozycje jej upgrade’u zgłaszane przez polityków opozycji oraz liczyliśmy ile rząd mógłby pożyczyć pieniędzy, żeby w miarę bezpiecznie zdobyć kasę na jakąś realną pomoc dla przedsiębiorców.

I chyba… doczekaliśmy się cudu. Premier Mateusz Morawiecki najwyraźniej zrozumiał, że pokrycie 40-50% kosztów etatu pracowników to dla wielu właścicieli średnich i dużych firm propozycja niewystarczająca. Że zwolnienie na trzy miesiące ze składek ZUS najmniejszych firm oraz 5.000 zł pożyczki na utrzymanie ich etatów to też za mało. I że nawet częściowe rozszerzenie zwolnienia z ZUS także na średnie firmy (w ich przypadku byłoby tylko 50% rabatu na składkę) niewiele zmienia.

ZOBACZ KONIECZNIE: Pokazujemy na plastelinowej animacji jak działa rządowa Tarcza Antykryzysowa

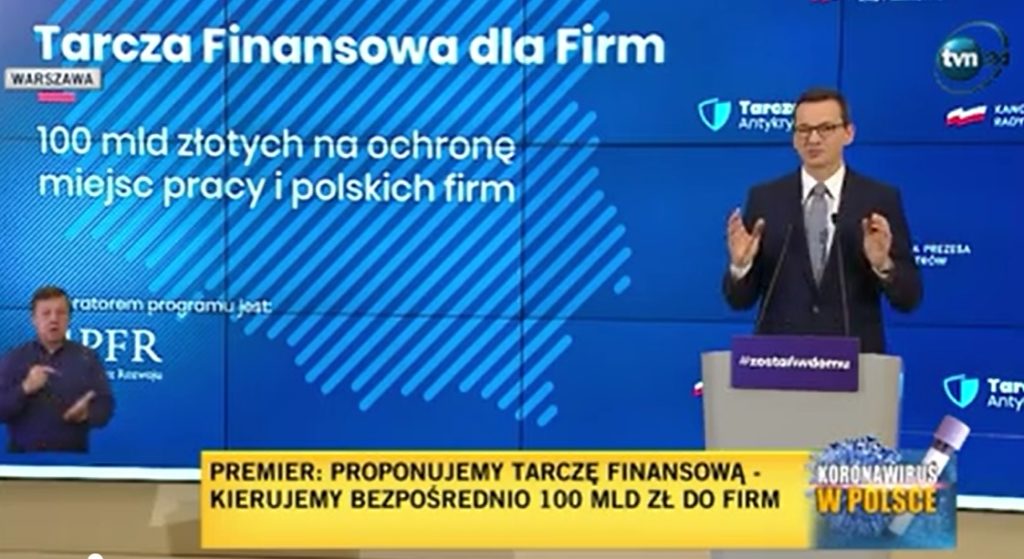

Na środowej konferencji prasowej premier Morawiecki wreszcie zapowiedział coś, co można czytać jako szansę na realne wsparcie dla firm, które straciły z dnia na dzień możliwość normalnego funkcjonowania. To Tarcza Finansowa, która ma być nakładką na – upgrade’owaną w międzyczasie do wersji 2.0 – Tarczę Antykryzysową.

W bardzo dużym uogólnieniu program ma wyglądać tak, jak na załączonym obrazku. O ile poprzednie tarcze były adresowane do najmniejszych firm i osób prowadzących działalność gospodarczą, tak tym razem rząd zwrócił uwagę na to, że pieniędzy i płynności potrzebują też te średnie i duże.

Tarcza Finansowa premiera Morawieckiego, czyli… pomysł, który proponowaliśmy na „Subiektywnie o finansach” kilka tygodni temu

Na razie znamy tylko slajdy z power-pointa, z których wynika, że przedsiębiorcy otrzymają częściowo bezzwrotne subwencje na utrzymanie płynności finansowej w czasie kryzysu. To wygląda podobnie, jak rozwiązanie zastosowane w Wielkiej Brytanii, gdzie do każdej firmy poleci kilkanaście tysięcy funtów szterlingów na zapłacenie najpotrzebniejszych rachunków. Co dziś wiemy o szczegółach Tarczy Finansowej a la Mateusz Morawiecki?

>>> Dla kogo subwencje? Premier obiecuje, że dla każdej firmy (mikro, małej, średniej, dużej), która straciła co najmniej 25% przychodów. Na stronach Polskiego Funduszu Rozwoju podają, że finansowanie przysługuje firmie, która po 1 lutego zanotowała spadek przychodów o 25% w stosunku do poprzedniego miesiąca 2020 r. lub analogicznego miesiąca 2019 r. „z powodu Covid-19” (nie wiadomo jak to będzie weryfikowana, ale jest szansa, że tylko na podstawie oświadczenia z uzasadnieniem).

>>> Ile pieniędzy będzie można otrzymać? Mikrofirma będzie mogła pożyczyć na utrzymanie płynności do 324.000 zł. Małe i średnie firmy (zatrudniające do 250 osób) dostaną maksymalnie 3,5 mln zł, zaś duże firmy – nawet do 1 mld zł. Przyznana kwota ma zależeć od skali spadku przychodów i od liczby zatrudnionych osób. W przypadku małych i średnich firm będzie dodatkowy limit – będzie można zassać równowartość od 4%, 6% lub 8% rocznej sprzedaży (im większy spadek biznesu wskutek Covid-19, tym wyższy limit)

>>> Na jak długo będzie można zassać pieniądze? Okres pożyczki to trzy lata, ale raty trzeba będzie zacząć zwracać dopiero po upływie roku od momentu zassania pieniędzy. Nie wiem, czy będzie jakieś oprocentowanie (prawdopodobnie nie). W przypadku dużych firm kwestia zasysania i zwrotu pieniędzy ma być dogadywana indywidualnie (bo w przypadku takich firm wsparcie może mieć postać czasowego obejmowania obligacji lub akcji firmy przez państwowy fundusz)

>>> Jakie warunki trzeba będzie spełnić, żeby dostać kasę? Premier powiedział, że tylko trzy: nie będzie wolno ani zamknąć firmy, ani zredukować zatrudnienia, a program ma być dostępny dla firm, które „zaliczyły” co najmniej 25% spadku przychodów oraz płacą podatki w Polsce. Pieniądze mają być uruchamiane bez biurokratycznych barier: mają być dostępne na oświadczenie, bez konieczności przedstawiania jakichkolwiek dokumentów. Wniosek ma być składany przez przedsiębiorcę online.

>>> W jaki sposób będzie wypłacany pieniądz? Prawdopodobnie wypłata będzie procesowana za pomocą banków komercyjnych, czyli mniej więcej na takich samych zasadach, na jakich do rodzin płynie dodatek 500+ na dziecko. Szczegółów na razie brak.

>>> Czy i kiedy trzeba będzie zwrócić kasę? Spłacanie subwencji ma się zacząć w drugim roku, ale do 75% pieniędzy ma być umarzana. Na jakich warunkach będzie można skorzystać z umorzenia? W przypadku mikrofirm 25% będzie umorzone jeśli firma utrzyma się na rynku przez rok, zaś kolejne 50% – jeśli przez ten rok utrzyma zatrudnienie. W przypadku małych i średnich firm 25% kwoty dofinansowania będzie umarzane, gdy firma przetrwa przez rok, kolejne 25% – jeśli wyjdzie ze strat, zaś trzecia „ćwiartka” – jeśli firma utrzyma lub zwiększy zatrudnienie.

>>> Ile to będzie kosztowało i skąd rząd weźmie na to pieniądze? Na program zarezerwowano 100 mld zł, czyli kwotę całkiem zacną. Premier dużo ostatnio mówił, że w budżecie nie ma jakiejś wielkiej nadpłynności i kasy jest góra 50 mld zł, co starczy na sześć-siedem tygodni funkcjonowania państwa. Być może kasa na subwencje pójdzie z emisji obligacji Ministerstwa Finansów, albo z emisji papierów dłużnych organizowanych przez Bank Gospodarstwa Krajowego lub Polski Fundusz Rozwoju (jak to może wyglądać – o tym dalej). Na to ostatnie rozwiązanie wskazuje fakt, iż na slajdach premiera pojawił się dopisek, że operatorem programu Tarcza Finansowa będzie… Polski Fundusz Rozwoju. Prawdopodobnie to on będzie musiał zorganizować 100 mld zł na bezzwrotną w dużej części akcję pożyczkową dla firm.

>>> Kiedy będzie można zgłosić się po kasę? Nie wiadomo, na razie są gotowe slajdy w power-poincie, ale premier ma ambitny plan – chce uratować do 5 mln miejsc pracy, więc musi się spieszyć z ustawą i urzeźbieniem systemu informatycznego do obsługi subwencji.

>>> Co z firmami, które już zwolniły pracowników albo zwolnią ich w najbliższych dniach i nie doczekają Tarczy Finansowej? Nie wiadomo, premier powiedział, że „będzie z nimi negocjował”. Ale to chyba nic nie znaczy.

Wszystko to wygląda na dość spontaniczną akcję ratunkową premiera, który zorientował się, że kierowany przez niego rząd schrzanił robotę i pod względem walki z kryzysem gospodarczym powoli staje się pośmiewiskiem w Europie. Nie został jeszcze nawet uchwalony pakiet poprawek zwany Tarczą Antykryzysową 2.0, a premier już wyskakuje, niczym Filip z konopi, z Tarczą Finansową.

—————————–

POSŁUCHAJ NAJNOWSZEGO PODCASTU „FINANSOWE SENSACJE TYGODNIA”

—————————–

Wygląda to na chaos i panikę, ale za samo rozwiązanie premiera muszę pochwalić, gdyż jest ono niemal toczka w toczkę identyczne, jak rozwiązanie, które proponowałem rządowi kilka tygodni temu – kredyty dla firm podobne sposobem funkcjonowania do znanych od lat pożyczek studenckich.

Mój pomysł był taki: bierzesz kasę, dostajesz roczną karencję, przez kolejne dwa lata oddajesz, a jeśli jesteś grzeczny (nie zmniejszasz zatrudnienia), to część pożyczki jest umarzana. Panie Premierze, nie trzeba było od razu posłuchać dobrego pomysłu, tylko rzucać się od ściany do ściany, żeby na koniec wrócić do prostego rozwiązania od autorów „Subiektywnie o finansach”?

Czytaj sam i oceń: Czy pomysł premiera Mateusza Morawieckiego jest plagiatem… Planu Samcika? 😉

———————

Nie przegap nowych tekstów z „Subiektywnie o finansach” i korzystaj ze specjalnych porad Macieja Samcika na kryzysowe czasy – zapisz się na newsletter i bądźmy w kontakcie!

———————

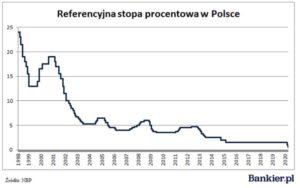

Kolejne cięcie stóp procentowych, a bank centralny ogłasza nowy sposób pomagania rządowi

Kolejny raz na pomoc polskim przedsiębiorcom pobiegł też prezes Narodowego Banku Polskiego. Adam Glapiński to wyjątkowo złotousty dżentelmen, który mógłby opowiadać godzinami o tym, jak to bank centralny ma „niewyobrażalne ilości” pieniędzy, ale z jego wynurzeń wyczytałem kilka dodatkowych rozwiązań, które – niewykluczone – korespondują z najnowszym pomysłem premiera. NBP wykonał następujące ruchy:

>>> Po raz kolejny obniżył stopy procentowe. Główna od dziś wynosi tylko 0,5%. To oznacza, że pieniądze posiadaczy oszczędności będą jeszcze szybciej „niszczone” przez inflację (chyba, że ona spadnie, ale to nie jest oczywiste), że państwo będzie mogło taniej się zadłużać (o ile zgodzą się na to kupujący jego obligacje) oraz płacić niższe odsetki od już wyemitowanego długu, a także – że banki powinny potanić kredyty dla firm. Istnieje niemałe ryzyko, że efektem ubocznym będzie spadek wartości złotego (czyli podrożeje elektronika, samochody i kredyty frankowe). O tym, że obniżki stóp procentowych wydają mi się bezsensownym pomysłem pisałem już na „Subiektywnie…”, odsyłam do tego paszkwilu.

Więcej o najnowszej decyzji NBP: czytaj w Bankier.pl

>>> Zapowiedział, że będzie skupował nie tylko obligacje rządowe, ale i emitowane przez instytucje mające gwarancje Skarbu Państwa. Oznacza to otwarcie bardzo ważnej dla rządu furtki. Gdyby okazało się, że inwestorzy zagraniczni nie chcą kupić obligacji wyemitowanych przez polski rząd, to swoje obligacje mogą wyemitować Bank Gospodarstwa Krajowego lub Polski Fundusz Rozwoju (albo jakieś inne instytucje podlegające rządowi i mające jego gwarancje). Kupią je… polskie banki, którym Narodowy Bank Polski zagwarantuje możliwość ich odkupienia. Z momentem odsprzedaży obligacji przez banki komercyjne bankowi centralnemu de facto ten ostatni „wydrukuje” nowe pieniądze, które dostaną banki i będą mogły skierować je na udzielanie kredytów.

Narodowy Bank Polski zapowiedział więc możliwość agresywnego drukowania pieniędzy, o ile będzie taka potrzeba, żeby pomóc rządowi sfinansować m.in. dotacje dla firm. Co prawda bank ma zakaz bezpośredniego finansowania deficytu budżetowego, ale tutaj zostanie zastosowane rozwiązanie „z pomostem” w postaci PFR, czy BGK oraz banków komercyjnych.

ZOBACZ ZAPIS WEBINARIUM: Co robić z pieniędzmi, gdy idzie kryzys i banki centralne włączają drukarki?

Długoterminowo jest ryzyko, że taka polityka doprowadzi do dewaluacji wartości złotego i do wzrostu inflacji, czyli do niszczenia oszczędności posiadaczy depozytów w bankach. Chyba, że gdy największy kryzys minie, bankowi centralnemu uda się odwrócić proces i ściągnąć z rynku część nadmiarowego pieniądza.

—————————-

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————-

Rząd stracił kilka bezcennych tygodni. Polacy drogo za to zapłacą

Podsumowując środowe zapowiedzi premiera i prezesa banku centralnego trzeba powiedzieć, że rząd chyba wreszcie zrozumiał, że żarty się skończyły. To, co proponował do tej pory, było pustym, propagandowym gadaniem. Najnowsze pomysły dają cień nadziei, że nasza „Tarcza Antykryzysowa druga i pół” zacznie przypominać to, co proponują przedsiębiorcom inne kraje.

Nie wiemy jednak kiedy ten program ruszy – kilka tygodni opóźnienia, które już dziś rząd ma na karku, może być już nie do nadrobienia, a przecież będą potrzebne jeszcze kolejne tygodnie, żeby całą rzecz „odpalić” – i skąd wezmą się na to pieniądze (oraz jak szybko rząd lub jego agendy je „zorganizują”).

Dość dużą tajemnicą jest też zasięg wsparcia. W slajdach premiera pojawiła się liczba 670.000 firm-beneficjentów. To niewiele. W Polsce – przypominam – działa (a właściwie działało na początku roku, bo mamy wielką akcję bankrutowania i zamykania firm) ponad 2,1 mikrofirm (przedsiębiorstw zatrudniających do dziewięciu osób). Małych firm (do 50 osób) jest 70.000, średnich – ok. 20.000, zaś dużych – 4.000. Wygląda na to, że pomoc będzie przeznaczona dla co trzeciej (choć oczywiście wiem, że nie wszystkie firmy w Polsce ucierpiały z powodu kryzysu koronawirusowego).

Patrząc na liczbę małych firm i przeznaczoną dla nich kwotę (25 mld zł) i zakładając, że na dopłaty załapie się do trzecia (ok. 600.000), dla każdej z nich można byłoby przeznaczyć raptem 40.000 zł. To duuuużo mniej, niż obiecywany przez rząd poziom ponad 300.000 zł. Gdyby z programu chciała skorzystać jedna trzecia małych i średnich firm – na każdą przypadłoby tylko 1,6 mln zł (to też mniej, niż 3,5 mln zł z power-pointa premiera). Widać więc gołym okiem, że liczby dotyczące maksymalnej wartości wsparcia, podawane przez premiera, trzeba brać z przymrużeniem oka. Może to nie jest Tarcza Antykryzysowa druga i pół, tylko…

Czytaj też: Nowy pomysł polityków – dać ludziom pieniądze natychmiast, że zaczęli je wydawać od razu

W dalszym ciągu rząd zapomina o ważnym punkcie programu antykryzysowego – ochronie dla pracowników, którzy stracili etat lub przychody (jeśli pracowali na umowach-zlecenie, czy o dzieło). Zasiłek dla bezrobotnych jest w Polsce żałośnie niski i mający kilka obostrzeń. Setki tysięcy ludzi tracących właśnie pracę nie ma właściwie żadnych szans na utrzymanie się na powierzchni, o ile nie mają własnych oszczędności.

————————————————–

EKIPA SAMCIKA DZIĘKUJE ZA WASZ CZAS I ZAUFANIE! Na początku kwietnia po raz pierwszy w historii blogoserwisu „Subiektywnie o finansach” liczba czytelników w skali miesiąca przekroczyła okrągły milion osób. Mamy świadomość, że Wasz czas jest cenny i że rywalizujemy o każdą minutę z Waszymi rodzinami, z Netfliksem oraz z Wiadomościami TVP i „Szkłem kontaktowym” :-)). Dziękujemy za to, że coraz częściej wybieracie właśnie nas. Staramy się dostarczyć Wam najlepszy możliwy kontent, najsolidniejszy w całym polskim ekonomicznym internecie. Co nowego na „Subiektywnie o finansach”: zobaczcie w tekście, który jest pod tym linkiem.

————————————————–

źródło zdjęcia: gov.pl