Przez długie dziesięciolecia portfele inwestorów składały się przede wszystkim z dwóch rodzajów inwestycji – akcji i obligacji. Dzięki obligacjom dostawało się ochronę przed inflacją, a dzięki akcjom można było ugrać „coś ekstra”. Ale teraz ta strategia przestała działać. Z jakim ryzykiem wiąże się dziś inwestowanie w obligacje, zwłaszcza tzw. high yield, czyli te o wyższej rentowności?

Typowy portfel inwestora przez długie lata składał się z funduszy (ostatnio ich miejsce zajmują ETF-y) akcji oraz obligacji – w różnych proporcjach. Czasem było to 70:30 na korzyść akcji, a czasem odwrotnie – 70:30 na korzyść obligacji. Albo 60:40. Zależało od profilu inwestora i sytuacji w gospodarce. Obligacje w tym tandemie dawały kilka procent rocznego zysku, czyli ochronę przed inflacją.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Kto chciał ograniczać ryzyko do minimum, inwestował wyłącznie w obligacje rządowe. Kto szukał trochę wyższego zysku i był gotów zapłacić za to stresikiem – wybierał obligacje korporacyjne, w tym high-yield, czyli wysokodochodowe (emitowane przez firmy o podwyższonym profilu ryzyka).

Dlaczego inwestowanie w obligacje już „nie działa” tak jak kiedyś?

Niestety, w ostatnim czasie inwestowanie w obligacje już tak nie działa. Inflacja odleciała w kosmos, a rentowność obligacji przestała za nią nadążać. Banki centralne wydrukowały tyle nowego pieniądza, który trafił w ręce inwestorów, że zaburzyło to konkurencję o ten pieniądz. Niestety dotyczy to nie tylko obligacji emitowanych przez rządy, ale też tych, które emitują firmy poszukujące finansowania.

A to właśnie takie obligacje były do tej pory postrzegane jako potencjalny ratunek przed inflacją. Skoro nie da się zarobić w banku i skoro nie da się zarobić na obligacjach emitowanych przez państwa, to zwykle godziwy zarobek dawały przynajmniej obligacje firm o tzw. ratingu nieinwestycyjnym, potocznie zwane high-yield. Kilkuprocentowe ryzyko bankructwa było okraszone wypłatą odsetek pokrywających z naddatkiem inflację.

Ale i to się skończyło. Pogoń za jakimkolwiek zyskiem powoduje, że inwestorzy są skłonni akceptować coraz niższą rentowność inwestycji w obligacje korporacyjne. I nie tylko korporacyjne – nawet oprocentowanie obligacji niektórych państw spadło do poziomu, którego nikt nie mógłby się w normalnych czasach spodziewać (jakiś czas temu opisywaliśmy na „Subiektywnie o Finansach” sytuację, w której polskie obligacje dawały niższy procent niż… amerykańskie – to było przejściowe, ale się zdarzyło).

Podobnie jest na rynku obligacji emitowanych przez spółki – te o potencjalnie wyższym ryzyku bankructwa pożyczają na rynku pieniądze, oferując oprocentowanie, którym wcześniej mogli poszczycić się tylko giganci, spółki kultowe i niezatapialne. Inwestowanie w obligacje stało się… dziwne.

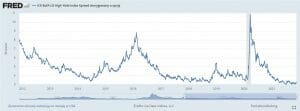

Spada mocno różnica między oprocentowaniem obligacji emitowanych przez przedsiębiorstwa (czyli tych, z którymi wiąże się ryzyko kredytowe) a oprocentowaniem obligacji państw rozwiniętych (uważanym za najbezpieczniejszy, bo kraje europejskie czy USA nie upadną). Im niższy spread, tym mniejsza „nagroda” za dodanie bardziej ryzykownych obligacji do portfela.

Ta „nagroda” w zwykłych czasach wynosiła 4-5% (punktów procentowych), a w czasach podwyższonego ryzyka – nawet 8-9% (punktów procentowych). O tyle wyższe odsetki dostawali inwestorzy w zamian za wzięcie „na klatę” ryzyka kredytowego. Dziś na rynku amerykańskim ten spread (liczony jako porównanie rentowności obligacji skarbowych oraz tych korporacyjnych o ratingu nieinwestycyjnym) wynosi niecałe 3,2%.

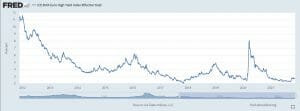

W przypadku obligacji emitowanych przez europejskie firmy efektywna rentowność wynosi dziś zaledwie 2,7%, czyli jest znacznie poniżej inflacji. Oznacza to, że nawet podjęcie ryzyka i zainwestowanie w obligacje emitowane przez firmy (które to firmy teoretycznie mogą upaść i nie oddać pieniędzy) nie daje szansy ochrony pieniędzy przed inflacją.

Default rate, czyli kiedy inwestowanie w obligacje staje się pułapką?

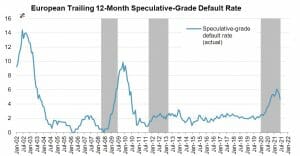

Weźmy teraz na warsztat kolejny parametr opisujący ryzyko i potencjalny zysk z lokowania pieniędzy w obligacje korporacyjne o wysokim oprocentowaniu, czyli default rate (współczynnik bankructw). Mówi on o tym, jaki procent firm upada i nie wykupuje wyemitowanych przez siebie obligacji. Obecnie jest to 4,7%, a w przyszłym roku prawdopodobnie odsetek ten spadnie do 3,25% (więcej informacji pod tym linkiem).

Gdybyśmy więc zainwestowali we wszystkie możliwe obligacje high-yield (czyli o podwyższonym ryzyku), uzyskalibyśmy średnio 2,7% efektywnego zysku, tracąc z drugiej strony 4,7% kapitału z tytułu niewypłacalności części firm. Ponieślibyśmy więc stratę.

Oczywiście to rachunek uproszczony. Po pierwsze defaut rate zmienia się w czasie (w najbliższej przyszłości zapewne się obniży). Po drugie nawet default nie oznacza od razu bankructwa firmy, czasem udaje się odzyskać część pieniędzy w ramach postępowania układowego (zatem realnie default rate jest niższa). Po trzecie w takie obligacje inwestujemy zwykle poprzez fundusze, które dają szansę na to, że zarządzający ominą najgorsze rafy.

W ostatnich kwartałach, dzięki wpompowaniu ogromnej ilości pieniędzy do gospodarki przez banki centralne, nawet źle zarządzane przedsiębiorstwa uzyskują bez problemu finansowanie.

Powyższy wykres pokazuje, że firmy o ratingu nieinwestycyjnym znacznie chętniej niż w poprzednich latach przychodzą do inwestorów po pieniądze. To nie jest dziwne – jeśli ten pieniądz jest tani i inwestorzy są skłonni pożyczać pieniądze na niski procent nawet firmom, których sytuacja nie jest kwitnąca, to…

„Na rynku jest sporo firm „zombie”, które w normalnych warunkach przestałyby już dawno istnieć. Jeżeli banki centralne zaczną ograniczać podaż pieniądza na rynku, by walczyć z inflacją, stopy procentowe pójdą w górę i takie firmy mogą mieć kłopoty. Z jednej strony pogorszy się koniunktura gospodarcza, a z drugiej – wzrośnie oprocentowanie zadłużenia. Może się okazać, ze firm, które mają problem z finansowaniem swojej działalności będzie dużo więcej”

– ostrzega Jędrzej Janiak z F-Trust, platformy umożliwiającej inwestowanie w kilka tysięcy funduszy inwestycyjnych z całego świata. Sprawa chińskiego dewelopera Evergrande była pierwszą zajawką tego, co się może zdarzyć z firmą, która jest mocno zadłużona, gdy spadnie popyt na jej usługi.

Co jeśli nie inwestowanie w obligacje high-yield?

Wygląda więc na to, że obecnie inwestowanie w obligacje korporacyjne typu high yield (czyli takie o relatywnie niskim ratingu, ale płacące posiadaczom wyemitowanych przez siebie obligacji kilka procent w skali roku) podejmujemy ryzyko podobne do tego, które występuje na rynku akcji, ale w zamian otrzymujemy realnie niewielką nagrodę (jakieś 3% odsetek).

„Wydaje się, że szukanie zysków poprzez inwestowanie w akcje porządnych spółek wypłacających dywidendę jest dziś bardziej racjonalne, niż szukanie ich w obligacjach firm o podwyższonym ryzyku. Nie warto podejmować zbytniego ryzyka, radziłbym – jeśli już kupujemy obligacje korporacyjne – trzymać się największych i najbardziej wiarygodnych emitentów, a większość obligacyjnej części portfela i tak trzymać w obligacjach rządowych, najlepiej tych indeksowanych do inflacji”

– mówi Jędrzej Janiak z F-Trust. Warto zauważyć, że mówimy przez cały czas o globalnym rynku obligacji korporacyjnych. Nasz, polski rynek – choć oczywiście też podatny na wahania koniunktury – jest specyficzny i nie do końca poddaje się takiemu „zwymiarowaniu”. O nim – i o inwestowaniu w obligacje emitowane przez polskie firmy – piszę w sąsiednim cyklu edukacyjnym.

Czytaj też: Obligacje korporacyjne – idzie wielki kryzys czy okazja do zarobku? (subiektywnieofinansach.pl)

W obligacje korporacyjne najczęściej inwestujemy poprzez fundusze inwestycyjne, co oznacza, że mamy ograniczony wpływ na to, jakie obligacje korporacyjne zostaną włożone do portfela. Jednak łatwo to ocenić po wynikach funduszy – te o największej zmienności wyników (widocznej na wykresach) mają zapewne większy udział obligacji korporacyjnych high yield i liczą, że akurat „ich” emitenci wykupią obligacje i zapłacą odsetki.

Inwestując w fundusze obligacji korporacyjnych, warto więc wybierać te, które mają stosunkowo najmniejszą zmienność, nawet jeśli wynikami odbiegają od rynkowych liderów. Wysokie zyski na rynku obligacji korporacyjnych zwykle generowane są kosztem wyższego ryzyka.

„Fundusze dłużne w portfelu przestają powoli pełnić rolę generatora dochodów. Bardziej służą obecnie zmniejszaniu zmienności portfela i są miejscem przechowywania kapitału w oczekiwaniu na jakąś okazję do zainwestowania pieniędzy na rynku akcji”

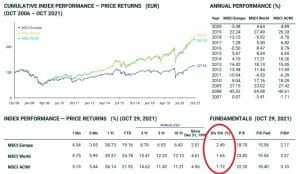

– mówi Jędrzej Janiak z F-Trust. Jeśli mielibyśmy z dystansem odnosić się do obligacji korporacyjnych high yield, to co jest alternatywą? W pewnym stopniu są nią akcje spółek dywidendowych. Dywidenda jest bowiem odpowiednikiem oprocentowania bankowego depozytu lub odsetek od obligacji. Wskaźnikiem służącym do porównania rentowności inwestycji w obligacje i akcje jest stopa dywidendy.

Obecnie wynosi ona globalnie 1,7%, co również nie jest wartością dającą szansę na pobicie inflacji (i nawet mniejszą niż 2,7% oferowane obecnie przez rynek obligacji high yield):

Ale posiadając akcje, mamy też kawałek własności firmy – jeśli przedsiębiorstwo jest w stanie przerzucać na swoich klientów rosnące koszty (czyli inflację) i przetwarzać to na wyższe dochody, to wartość rynkowa takiej spółki powinna realnie przynajmniej utrzymywać się na stałym poziomie.

Z obligacjami high-yield może być różnie. Z akcjami… też. Jak żyć?

Mamy więc z jednej strony obligacje typu high-yield (średnio 2,7% zysku przy kilkuprocentowej „szansie” na to, że firma nie odda pieniędzy), a z drugiej – alternatywę w postaci dywidendy po zakupie akcji (średnio 1,7% rocznie plus szansa na co najmniej „inflacyjny” wzrost wartości rynkowej akcji).

Kłopot w tym, że jest całkiem możliwe, iż wchodzimy właśnie w okres spowolnienia gospodarczego, co może skutkować zwiększoną zmiennością na rynku akcji (np. spadkiem wartości spółek z sektorów cyklicznych, wśród których często spotykamy spółki dywidendowe). O ile więc dywidendy zapewne są niezagrożone, to „inflacyjny” wzrost wartości spółek w najbliższym czasie stoi pod znakiem zapytania. Jakie jest rozwiązanie?

„Warto zacząć budować portfel od małego udziału funduszy akcyjnych i np. co kwartał powiększać go, przesuwając kawałek pieniędzy z funduszy obligacji”

– sugeruje Jędrzej Janiak z F-Trust. Dla inwestorów, którzy nie chcą – bo nie mają czasu, ochoty albo wystarczającej wiedzy – samodzielnie budować takiego portfela, F-Trust przygotował tzw. portfele modelowe. Aby uzyskać do nich dostęp, można zarejestrować się na platformie F-Trust. Będąc zalogowanym użytkownikiem, należy wypełnić ankietę i bezpłatnie uzyskać dostęp do czterech portfeli modelowych. Wśród propozycji jest również portfel oparty na obligacjach antyinflacyjnych.

Oczywiście można też „zaparkować” pieniądze w rządowych obligacjach trzyletnich (ich oprocentowanie jest uzależnione od rosnącego ostatnio wskaźnika WIBOR), cztero- i dziesięcioletnich (których oprocentowanie zależy od inflacji). W jednym z poprzednich poradników pisałem też o funduszach obligacji krótkoterminowych, które też nadają się na „parking” dla pieniędzy na niepewne czasy: Wszyscy przez lata śmiali się z tych funduszy. A tymczasem tylko one teraz nie zawodzą

W poprzednim poradniku z tego cyklu pisałem m.in. o tym, czy alternatywą dla akcji i obligacji może być złoto. Nie będę tutaj referował argumentów za i przeciw, odsyłam do tego tekstu: Wysoka inflacja? Czy to jest dobry moment na inwestowanie w złoto?

—————————

SPRAWDŹ PLATFORMĘ F-TRUST:

Zainwestuj w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Inwestowanie bez opłat dystrybucyjnych na F-Trust jest możliwe po kliknięciu tego linku, zarejestrowaniu się i wpisaniu kodu promocyjnego ULTSMA.

A poniżej znajdziesz inne poradniki w cyklu „Fundusze bez tajemnic”:

Czytaj o inwestowaniu w czasie turbulencji: Strach przed inflacją zachęca do inwestowania. A co, jeśli czeka nas korekta cen akcji? Jak przygotować portfel na turbulencje?

Czytaj o platformach, które pomagają w inwestowaniu: Jak niezależne platformy oferujące inwestowanie w funduszach pomagają nam w inwestowaniu?

——————–

Niniejszy artykuł jest częścią rubryki „Fundusze bez tajemnic”, której Partnerem jest F-Trust, jedna z największych w Polsce niezależnych platform pozwalających kupować w jednym miejscu tysiące funduszy inwestycyjnych (lokalnych i z całego świata). F-Trust zapewnia z jednej strony wygodną obsługę transakcji online, bazę wiedzy o funduszach i statystyki ich wyników, a z drugiej strony „żywych” doradców, do których można zadzwonić i którzy – w ramach poważniejszych potrzeb klienta – dojadą we wskazane miejsce, żeby pomóc live.

![]()

zdjęcie tytułowe: Geralt/Pixabay