Na rynku kapitałowym zdarzyła się właśnie rzecz niezwykle rzadko spotykana: rentowność lokowania pieniędzy w obligacje amerykańskiego rządu przekroczyła tę, którą oferują polskie obligacje. W USA trwa jednocześnie wysyłanie obywatelom 400 mld dolarów w formie czeków do wydania w sklepach. Czy warto dziś zainwestować część oszczędności w amerykańskie obligacje? I jak to zrobić?

Amerykanie realizują właśnie jeden z największych eksperymentów ekonomicznych w swojej historii. Prezydent Joe Biden przeforsował w parlamencie USA monstrualny program stymulowania gospodarki o łącznej wartości 1,9 biliona dolarów. Te pieniądze właśnie zaczynają trafiać do gospodarki w formie pomocy dla firm, inwestycji i bezpośrednich dotacji dla konsumentów.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

O tej „nowej, świeckiej tradycji”, by wysyłać obywatelom pieniądze w formie czeków do natychmiastowego wydania w sklepach, pisałem już na „Subiektywnie o finansach”. Opisywałem nawet pomysł, by te czeki miały określony okres ważności, liczony dosłownie w dniach, co mogłoby dodatkowo skłonić obywateli do napędzania gospodarki konsumpcją.

Wysyłka pieniędzy do Amerykanów – o łącznej wartości 400 mld dolarów (to mniej więcej cztery razy tyle, ile wynosi wartość polskiego budżetu państwa w skali roku) – zaczęła się przed tygodniem. Kto w skali roku, według deklaracji PIT, nie zarobił więcej, niż 75.000 dolarów (limit dla singli) lub 150.000 dolarów wraz z małżonkiem – dostaje po 1.400 dolarów jednorazowej „zapomogi”. Posiadanie dzieci zwiększa limit dochodu uprawniającego do dotacji (dla singli do 112.000 dolarów, dla par do 160.000 dolarów).

1400 dolarów (prawie) dla każdego. Rząd USA wysyła czeki obywatelom. Szaleństwo czy ratunek?

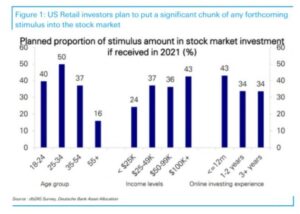

Czy to dobry pomysł? Sytuacja jest o tyle kontrowersyjna, że duża część obywateli deklaruje, że ma z czego żyć i czeki przeznaczą głównie na oszczędności (będą leżały w banku) albo na inwestycje w akcje, czy np. w bitcoiny. Rząd USA zadłuża się więc na potęgę tylko po to, żeby obywatele pompowali ceny akcji na rynku kapitałowym?

Generalnie olbrzymią nadpłynność gospodarstw domowych widać we wszystkich krajach. Poniżej wykres, który kilkanaście dni temu ukazał się na stronach Bloomberga przy tekście, z którego wynikało, że gospodarstwa domowe na całym świecie zachomikowały w ramach mniejszych wydatków w czasie lockdownu oraz z pomocy rządowej gigantyczną kwotę 2,9 biliona dolarów.

Patrząc na kondycję amerykańskiego państwowego budżetu oraz na biliony dolarów drukowane po to, żeby ożywić gospodarkę, wielu zastanawia się, czy to aby nie jest początek końca ery amerykańskiego dolara jako stabilnej, wiarygodnej waluty, której realna wartość – choć oczywiście spada – jest jakoś-tam przewidywalna.

Osobiście stoję na stanowisku, że dopóki Ameryka jest najpotężniejszą gospodarką świata – a więc dopóki to tam działają najwyżej wyceniane firmy oraz dopóki tam tworzy się kultowe marki – dolarowi nie grozi zagłada. Amerykanie mają bowiem duży dar „eksportowania” swoich problemów za granicę.

Pamiętacie kryzys sprzed 10 lat? Zaczął się od bańki spekulacyjnej dotyczącej „śmieciowych” obligacji nieruchomościowych w USA, ale to Ameryka – choć była źródłem problemu – jako pierwsza pokonała kłopoty. Europa walczy z tamtym kryzysem do dziś.

To jeden z powodów, dla których część swoich prywatnych oszczędności mam w funduszach inwestycyjnych lokujących w USA, a duży fragment tych pieniędzy jest jednocześnie w funduszach denominowanych w dolarze amerykańskim (a więc moje zyski i straty są uzależnione nie tylko od zmiany cen aktywów, ale i od notowań dolara).

Stąd obserwuję wydarzenia dotyczące gospodarki amerykańskiej i to, co dzieje się z akcjami i obligacjami amerykańskich firm. To jest najpotężniejszy kraj świata i jeśli myślę o swoich oszczędnościach i inwestycjach w perspektywie 10-20 lat (a może i 30 lat), to nie mogę udawać, że Stany Zjednoczone nie istnieją w moim portfelu.

Jeśli chodzi o akcje, to sprawa jest prosta – zdecydowanie bardziej cenię firmy określone jako „value”: dojrzałe, ustabilizowane, generujące tony gotówki i dywidendy. Mniej dziś cenię spółki technologiczne określane jako firmy „growth”, czyli przyszłościowe koncerny testujące nowe modele biznesowe i dopiero obiecującej zyski w przyszłości. A obligacje? No właśnie…

Czytaj też: Sprawdzili jakie inwestycje w przeszłości najlepiej chroniły przed inflacją. Warto zobaczyć tę tabelkę

Obligacje amerykańskiego rządu dają już 1,73% rocznie przez kolejną dekadę! Co tam się wyrabia?

Ciekawe rzeczy dzieją się natomiast na amerykańskim rynku obligacji. Nie wiem czy zauważyliście, ale w ostatnich dniach rentowność amerykańskich obligacji emitowanych przez rząd osiągnęła 1,73%. To oznacza, że kupując 10-letnie obligacje od amerykańskiego rządu i trzymając je do wykupu, inwestorzy gwarantują sobie takie właśnie coroczne zyski.

Porównując to z oprocentowaniem polskich depozytów bankowych – brzmi nieźle, nawet jeśli przyjmiemy smutną konstatację, iż inflacja w Polsce jest najwyższa w Unii Europejskiej i że właśnie u nas jest najbardziej ujemna realna stopa procentowa (czyli różnica między oprocentowaniem depozytów oraz wskaźnikiem WIBOR, a poziomem inflacji).

O tych smutnych zjawiskach mówią wykresy, które ostatnio przesłał mi Xelion, pośrednik inwestycyjny, w którym trzymam kawałek swoich globalnych inwestycji. Analitycy Xeliona podrzucają myśl o tym, że dziś niegłupim pomysłem mogłoby być zainwestowanie części pieniędzy w obligacje amerykańskie. Czy rzeczywiście?

Obligacje amerykańskiego rządu dają lepiej zarobić, bo… następne dadzą jeszcze lepiej zarobić?

Rosnąca rentowność obligacji paradoksalnie świadczy o tym, że inwestorzy lokujący w amerykańskie papiery rządowe coraz mniej cenią sobie te inwestycje. Rentowność obligacji zawsze wynika bowiem z ceny, po której można kupić te obligacje oraz z oferowanego przez rząd oprocentowania. Im wyższa rentowność, tym mniej chętnych do zakupu obligacji i tym niższa ich cena.

Przykładowo: jeśli mam obligacje roczne dające 2% w skali roku, których cena na rynku wynosi 99% wartości nominalnej, to rentowność mojej inwestycji wynosi 3%. Jeśli te same obligacje muszę kupować drożej, po 101% wartości nominalnej – to moja rentowność jest niższa, wynosi tylko 1%.

Rentowność inwestycji w amerykańskie obligacje 10-letnie kupowane na tamtejszej giełdzie jest już znacznie wyższa, niż rentowność inwestycji w polskie obligacje skarbowe (1,5% w skali roku). To patologia, bowiem nie ma dwóch zdań, że polskie obligacje są bardziej ryzykowne, niż amerykańskie. Ale uwaga: to nie są te same obligacje, które my kupujemy od Ministerstwa Finansów. Te nasze, oszczędnościowe, detaliczne, mają zupełnie inne warunki (ostatnio pisałem o nich tutaj). Tutaj mówimy o giełdowej cenie hurtowych obligacji handlowanych na rynkach kapitałowych.

Rosnąca rentowność obligacji USA oznacza, że inwestorzy uważają, iż:

- znacznie bardziej opłaca się dziś kupić amerykańskie akcje, niż obligacje (po co kisić kasę na 1,5-1,6% w skali roku przez 10 lat, skoro rynek akcji „żre”?)

- lepiej poczekać z zakupem obligacji do nowych emisji, bo będą wyżej oprocentowane, niż „stare” (będzie można zarobić więcej, niż 1,7%).

Dlatego spada zainteresowanie obligacjami amerykańskiego rządu, spadają ich ceny, zaś rośnie rentowność. Jeszcze trzy tygodnie temu wynosiła 1,5%, a teraz 1,73%. Tak wysoka rentowność – czyli oczekiwania, że rząd amerykański będzie musiał płacić więcej za nowo emitowane obligacje) – wynikają oczywiście z obaw o wzrost inflacji.

Jeśli amerykański bank centralny zostanie zmuszony do podnoszenia stóp procentowych, żeby zdusić wzrost cen, to nastąpi gwałtowna przecena akcji i odpływ pieniędzy do inwestycji w amerykańskie obligacje (bo staną się bardziej opłacalne). Wtedy rentowność obligacji pójdzie w dół, a ich ceny w górę.

„Ludzie pójdą do sklepów, jak nie chodzili przez ostatnich kilkadziesiąt lat, ale ceny nie wzrosną”

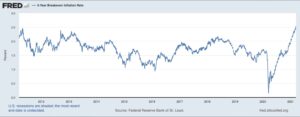

Na razie amerykański bank centralny upiera się przy prognozie, że z jednej strony, po wydrukowaniu bilionów dolarów, wzrost gospodarczy pójdzie w górę (PKB urośnie o 6,5%, co byłoby bezprecedensowe dla tak dużej, rozwiniętej gospodarki), a z drugiej strony inflacja nie przekroczy 2%. Czyli: ludzie pójdą do sklepów i wydadzą pieniądze, ale ceny w tych sklepach nie wzrosną.

To dość ekstrawagancka hipoteza, ale jeśli ktoś w nią wierzy, to kupuje amerykańskie akcje. A jak ktoś w nią nie wierzy – i spodziewa się inflacji oraz podwyżek stóp – częściowo „siedzi na gotówce”, a częściowo zapewnia sobie 1,7% zysków rocznie na najbliższych 10 lat, kupując taniejące obligacje. Poniżej wykres inflacji w USA:

Jak ostatnio zauważył „Puls Biznesu” światowy dług to równowartość 355% PKB (284 bilionów dolarów). Każdy punkt procentowy różnicy w kosztach jego obsługi to prawie 3 biliony dolarów – aby „zarobić” na taki wzrost potrzeba ponad 4-procenowego światowego wzrostu PKB, a mówimy tylko o kosztach obsługi, czyli o spłacaniu samych odsetek.

To przemawia za tezą, że amerykański bank centralny będzie trzymał stopy procentowe nisko tak długo, jak tylko się da. Ale z drugiej strony: która inna gospodarka jest na tyle potężna, żeby móc sobie pozwolić na walkę z inflacją – i na obronę globalnego znaczenia swojej waluty – za pomocą podwyżek stóp procentowych? Tylko amerykańska.

—————————–

SKORZYSTAJ Z NAJLEPSZYCH BANKOWYCH OKAZJI:

Sprawdź „Okazjomat Samcikowy” – aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać. Masz zero na lokacie i koncie oszczędnościowym? Zarabiaj przynajmniej tak:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek?

—————————–

Gra na trzech fortepianach, czyli jak obstawić każdy scenariusz?

Jak można skorzystać na tym zamieszaniu? Jeden z moich ostatnich ruchów to inwestycja w fundusz, który dzieli swoje inwestycje na trzy części – w amerykańskie akcje (ale tylko te o charakterystyce „value”), amerykańskiego obligacje oraz złoto. Dlaczego i po ile ewentualnie warto kupować złoto po raz ostatni pisałem w tym felietonie na „Subiektywnie o finansach”, polecam.

Co daje taki pomysł? Jeśli przyjdzie inflacja i stopy procentowe pójdą w górę, to ceny amerykańskich obligacji oraz złoto pójdą w górę, a ceny amerykańskich akcji w dół (chociaż tych „value” zapewne wolniej, niż technologicznych). Jeśli zaś inflacja nie przyjdzie, albo przyjdzie, ale nie na tyle wysoka, żeby stopy procentowe poszły w górę – wtedy będzie ciąg dalszy hossy na amerykańskiej giełdzie.

————————–

POSŁUCHAJ TEŻ:

W 31. odcinku podcastu „Finansowe sensacje tygodnia” rozmawialiśmy z Adamem Drozdowskim oraz Piotrem Bujko, zarządzającymi funduszami, które koncentrują się na lokowaniu oszczędności wyłącznie w spółki typu value. Żadne tam Netfliksy i Tesle – tylko porządne, tradycyjne, generujące gotówkę firmy. Pytaliśmy m.in. o to czy biliony wydrukowanych przez banki centralne euro i dolarów odbiją nam się czkawką w postaci inflacji, które waluty mogą dziś najlepiej ochronić wartość oszczędności i czy warto kupować złoto. Aby posłuchać podcastu – kliknij tutaj

————————–

Jeśli chodzi o pierwszy z tych scenariuszy, to na dziś wygląda na to, iż obstawia go mniejszość inwestorów. Świadczą o tym notowania funduszy inwestycyjnych, które mają w portfelach już wyemitowane amerykańskie obligacje. Im wyższa rentowność, tym niższe ceny – a to wyceny rynkowe obligacji decydują o tym, ile inwestorzy zarabiają na obligacjach.

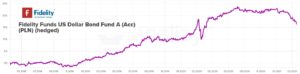

Jak widać na poniższym wykresie jednego z największych funduszy inwestujących w amerykańskie obligacje (wykres wziąłem ze strony Analizy Online) – ostatnio nie dało się na nim zarobić, choć w perspektywie kilku lat zarobek był zacny.

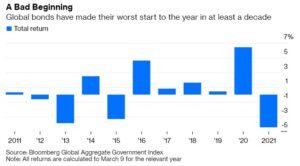

Poniższy wykres pokazuje natomiast, że fundusze inwestujące w obligacje amerykańskiego rządu miały najgorszy początek roku od dawna (bo rentowności obligacji rosły, więc ceny obligacji posiadanych przez fundusze spadały).

Jednak każdy trend się kiedyś odwraca, a dalszy wzrost rentowności obligacji wydaje się dość trudny do zaakceptowania przez amerykańskie władze, które muszą przecież wyemitować tony nowych obligacji przy możliwie jak najniższym oprocentowaniu. Choć jeśli spojrzymy na powyższy wykres, to widzimy, że zdarzały się lata, w których fundusze inwestujące w obligacje amerykańskiego rządu przynosiły po 3-5% strat (rzadko, bo rzadko, ale się zdarzało).

Jak z poziomu polskiego fotela zainwestować w amerykańskie akcje, obligacje, czy złoto?

Jeśli chodzi o możliwość samodzielnego zmontowania sobie tego rodzaju inwestycji na amerykańskiej giełdzie, to sprawa – wbrew pozorom – nie jest szczególnie skomplikowana:

- można kupić ETF na indeks S&P 500: jeden z nich jest notowany na warszawskiej giełdzie, klienci mBanku mogą kupić tego typu ETF korzystając z usługi maklerskiej (oraz tzw. „Tematów inwestycyjnych”);

- można kupić udział w funduszu amerykańskich akcji. Takie fundusze bez problemu możesz znaleźć na platformie F-Trust, która ma w ofercie 1000 funduszy z całego świata (przy rejestracji warto podać kod ULTSMA – zapewni zero opłat). Albo możesz wybrać np. fundusz AXA Akcji Amerykańskich. Z tym towarzystwem współpracuję od lat ze względu na wysoką jakość zarządzania tymi funduszami, możliwość kupowania funduszy bez prowizji „na wejściu” i niskich opłat za zarządzanie (0,5% w niektórych funduszach);

- można kupić ETF na indeks cen amerykańskich obligacji rządowych (np. iShares Core 5-10 Year USD Bond, tutaj pełna lista takich ETF-ów, niektóre są dostępne w polskich biurach maklerskich), albo fundusz inwestujący w obligacje amerykańskiego rządu Franklin Templeton US Dollar Bond Fund dostępny od kilku dni w mBanku. Niezły też jest fundusz Fidelity (ten, którego wykres podawałem wyżej), wiem że jest dostępny u niektórych pośredników w Polsce;

- można kupić ETF zabezpieczony fizycznym złotem (lista takich ETF-ów tutaj, niektóre są dostępne w dostępnych w Polsce globalnych usługach maklerskich typu eToro), tego typu ETF – niestety denominowany w funtach, bo z londyńskiej giełdy – jest też w ramach usługi „Tematów inwestycyjnych” w mBanku. Można też kupić złotą monetę i traktować ją jako inwestycję (ale uwaga – trzeba wybrać jedną z tych kilku monet, bo tylko one się do tego nadają oraz mieć gdzie przechowywać swoją inwestycję)

- warto też wiedzieć, że w niektórych bankach pozwalają kupować covidowe obligacje BGK, albo obligacje amerykańskiego rządu z poziomu zwykłego konta osobistego. Potencjalny dochód może sięgnąć 1% w skali roku

Obligacje amerykańskiego rządu? Akcje największych spółek? Są jeszcze lepsze pomysły

To oczywiście nie jest pomysł na 100% portfela, a co najwyżej na jedną piątą tej części portfela, którą inwestujemy w instrumenty finansowe wiążące się z ryzykiem. No i oczywiście mówimy tutaj tylko o długoterminowych inwestycjach, obliczonych na 10-20 lat. No i przecież nie każdy musi być fanem inwestowania w USA.

Ja – wbrew pozorom – wcale takim zdecydowanym fanem tego typu inwestycji nie jestem, chyba nawet większe kwoty ulokowałem na tzw. rynkach wschodzących, które w ostatnich 10 latach były znacznie niedowartościowane w relacji do rynków rozwiniętego Zachodu. I wydaje mi się, że to właśnie na rynkach wschodzących przez kolejnych 10 lat będzie można zarobić więcej.

Co nie znaczy, że dziwna sytuacja w USA, gdzie na obligacjach najbardziej wiarygodnego państwa na świecie można zarobić więcej, niż na obligacjach rządu polskiego, nie jest interesującym polem do inwestycyjnych rozważań. Przy okazji polecam też ostatnie samcikowe webinarium o lokowaniu oszczędności w 2021 r.

źródło zdjęcia tytułowego do tekstu: Nik Shuliahin/Unsplash