Najbliższe miesiące – a pewnie i lata – będą trudnym okresem dla osób, które chcą uchronić swoje pieniądze przed inflacją i dewaluacją. Zwykle wśród opcji „ratunkowych” były obligacje korporacyjne, zarówno te kupowane na giełdzie, jak i w formie udziałów funduszy inwestycyjnych. Ale czy dziś – przeddzień kryzysu – inwestowanie w długi firm ma sens?

Obligacje korporacyjne to przez lata był modny sposób na „walkę” z inflacją. Firmy o porządnym ratingu finansowym proponują zwykle o 1-2 punkty procentowe wyższy zysk, niż obligacje rządowe oraz najlepsze depozyty, więc uchodzą za dość dobry sposób na „podkręcenie” dochodu z długoterminowych inwestycji przy umiarkowanym ryzyku.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Ale na tym rynku co i rusz zdarzają się trzęsienia ziemi, które sprawiają, że Polacy przestają lubić obligacje korporacyjne. Najpierw mieliśmy aferę obligacji Getback (straty inwestorów są liczone w miliardach złotych), a teraz zanosi się na kryzys gospodarczy z powodu koronawirusa. I to na tyle potężny, że „spłacalność” obligacji (i możliwości ich refinansowania nowymi emisjami) zapewne spadną.

Z drugiej strony może to być szansa dla funduszy inwestycyjnych, które potrafią fachowo dobrać do portfeli obligacje, panują nad ryzykiem i ograniczają do minimum prawdopodobieństwo spisywania obligacji na straty. Dla takich funduszy to czas, w którym mają większy wybór inwestycji (banki zamykają możliwości kredytowania) oraz możliwość żądania od emitentów wyższych marż.

Koniec ery łatwego zadłużania się. Ile firm nie będzie w stanie wykupić obligacji?

Globalny obraz rynku obligacji korporacyjnych nie jest dziś zbyt wesoły. Firmy przez ostatnią dekadę hossy zadłużały się coraz bardziej i coraz taniej. Ostrzegały przed tym agencje ratingowe oraz banki centralne.

Analitycy w USA liczą, że zadłużenie tamtejszych firm w ramach emisji obligacji przekracza już 10 bilionów dolarów, czyli rekordowe 47% PKB tego kraju. Jedna na sześć amerykańskich firm jest nazywana „zombie”, bo odsetki od kredytów lub obligacji, które muszą płacić, przekraczają ich zysk operacyjny. Trzynaście firm zaliczanych do indeksu największych firm amerykańskich S&P 500 ma stosunek zadłużenia do zysku operacyjnego (mniej więcej, dokładnie chodzi o EBITDA) większy niż osiem.

Problemu nie było, dopóki coraz bardziej zadłużone firmy zarabiały pieniądze i mogły zrefinansować się, zaciągające nowy dług. Ale Covid-19 zatrzymał globalną gospodarkę i nadszedł czas, gdy rynek mówi firmom „sprawdzam”. A jak wygląda to „sprawdzam”? Zobaczcie jak pieniądze płynęły między rynkami bezpiecznych obligacji, a tych korporacyjnych o wyższym ryzyku.

Głównym globalnym problemem jest „zaśmiecenie” rynku obligacji korporacyjnych. Ponad 50% długu ma rating najwyżej BBB, a to tylko jeden szczebel powyżej „śmieciowego”. To firmy, które mogą mieć kłopoty z przedłużeniem finansowania na sensownych warunkach.

Panika, która ogarnęła w marcu posiadaczy obligacji korporacyjnych i funduszy w nie inwestujących spowodowała, że amerykański bank centralny Fed musiał ogłosił, że przeznaczy 200 mld dolarów na zakup długów korporacyjnych. Czyli bank centralny będzie drukował pieniądze, za które odkupi „śmieci”, których nikt inny od dotychczasowych posiadaczy nie będzie chciał odkupić.

Agencje ratingowe obniżyły oceny kilkudziesięciu firm, w tym takich tuzów, jak Lufthansa, czy Ford (a dla tej firmy, zadłużonej na 35,8 mld dolarów, każdy ułamek procenta wyższego oprocentowania długu oznacza gigantyczny wzrost kosztów obsługi długu). Analitycy JP Morgan oszacowali, że „upadłe anioły” – firmy, których rating spadł z poziomu inwestycyjnego (bezpieczna liczba „gwiazdek”) do spekulacyjnego (obligacje o podwyższonym ryzyku) – wyemitowały obligacje za 215 mld dolarów.

Wiele funduszy inwestycyjnych nie ma prawa trzymać w portfelach zbyt dużego udziału obligacji nie mających ratingu inwestycyjnego, więc obniżki ratingu wymuszą ich sprzedaż, prawdopodobnie przy dużych stratach.

W tym roku firmy miały wyemitować obligacje o ratingu BBB (jeden poziom powyżej „śmieciowego”) lub niższym warte 840 mld dolarów.Jak ostrzegał Międzynarodowy Fundusz Walutowy w ubiegłym roku, 40% całkowitego zadłużenia przedsiębiorstw jest zagrożona brakiem możliwości zrefinansowania. Goldman Sachs i Morgan Stanley szacują, że wstrząs wynikający z Covid-19 będzie prawdopodobnie znacznie poważny, niż w czasie kryzysu finansowego lat 2008-2009, który zaczął się upadkiem banku Lehman Brothers.

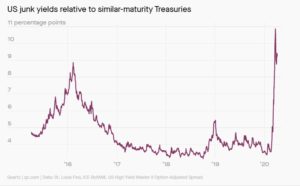

Zobaczcie jak zwiększyła się różnica w rentowności obligacji korporacyjnych o „śmieciowym” ratingu w porównaniu z obligacjami skarbowymi. W pewnym momencie za zainwestowanie w te pierwsze inwestorzy życzyli sobie zysku wyższego o kilkanaście punktów procentowych.

Rynki wschodzące: tykająca bomba dolarowego długu

Jeszcze bardziej (nie)ciekawie jest poza Ameryką, na tzw. rynkach wschodzących. Całkowite zadłużenie rządów i korporacji w tzw. emerging markets (Ameryka Łacińska, Azja, Europa Wschodnia) jako procent produktu krajowego brutto (PKB) jest znacznie wyższe niż kiedykolwiek. Łącznie wynosi ponad 180% PKB. Międzynarodowy Fundusz Walutowy szacuje, że kłopot z refinansowaniem mogą mieć emitenci 40% tego zadłużenia.

Rekordowa jest też wartość papierów wartościowych denominowanych w dolarach, które zostały wyemitowane przez korporacje z rynków wschodzących. Na efekt pogorszenia się kondycji finansowej, spadku ratingów i zmniejszenia liczby chętnych do zakupu obligacji dojdzie jeszcze koszt różnic kursowych wskutek osłabienia walut krajów wschodzących wobec dolara (dzieje się tak zwykle przy okazji kryzysów).

Trzeci problem to fakt, że o ile w USA bank centralny może wyemitować tyle nowych dolarów, by zalepić „lukę popytową”, która wynika z zamrożenia gospodarki (szacuje się, że ludzie nie kupili w czasie kwarantanny dóbr i usług o wartości 2-3 bilionów dolarów i tyle nowych dolarów trzeba będzie wpompować w gospodarkę, żeby ją uratować), o tyle kraje wschodzące nie mają nieograniczonej możliwości drukowania pieniędzy. Może to napędzić upadek ich walut.

Agencje międzynarodowe przygotowują już specjalne programy wsparcia, np. gwarancji kredytowych dla pożyczkobiorców korporacyjnych (żeby nie zostali odcięci od możliwości refinansowania długów) lub rozszerzenie tzw. elastycznej linii kredytowej MFW (możliwość pożyczenia pieniędzy od międzynarodowego funduszu).

W swoim ostatnim raporcie o stabilności finansowej Międzynarodowy Fundusz Walutowy stwierdził, że ryzykowny dług korporacyjny może spotęgować problemy i pogłębić spodziewaną recesję gospodarczą.

Ze stress-testów, które przeprowadził fundusz wynika, że dług korporacyjny o wartości 19 bilionów dolarów z ośmiu krajów – Chin, Stanów Zjednoczonych, Japonii, Wielkiej Brytanii, Francji, Hiszpanii, Włoch i Niemiec – jest zagrożony niewypłacalnością, ponieważ firmy miałyby trudności z wygenerowaniem wystarczającej ilości gotówki na pokrycie spłat odsetek i obligacji. To byłoby 40% całego długu korporacyjnego.

W Polsce boom na obligacje korporacyjne skończył się razem z Getbackiem

A jak to wszystko wpływa na polski rynek obligacji korporacyjnych? W Polsce jest on niewielki. Nie mamy znanego w USA i na wielu rynkach wschodzących strukturalnego problemu nadmiernego zadłużenia na rynku kapitałowym firm, które teraz mogą stać się niewypłacalne.

Wartość pieniędzy ulokowanych w funduszach inwestycyjnych, które zajmują się kupowaniem obligacji emitowanych przez firmy wynosiła do niedawna 18-20 mld zł. Obligacje korporacyjne są też składnikiem uniwersalnych funduszy obligacji (miały wartość 50 mld zł, z czego pewnie 10-15 mld zł to obligacje korporacyjne).

Firmy emitują też obligacje korporacyjne, które kupują inwestorzy indywidualni jako lokatę kapitału. Ostatnio – po krachu Getbacku – ten rynek jest dość ospały. Wielkość całego krajowego rynku obligacji korporacyjnych (czyli fundusze plus inni nabywcy) jest szacowana na ok. 60 mld zł.

Dla porównania: wartość depozytów osób prywatnych i firm w bankach to 1,2 biliona złotych, wartość akcji notowanych na warszawskiej giełdzie – wyjąwszy spółki zagraniczne, notowane nie tylko w Warszawie – to 500-600 mld zł. Z kolei zadłużenie państwa z tytułu wyemitowanych obligacji to mniej więcej bilion złotych (z tego 650 mld zł to klasyczne obligacje, a reszta – krótkoterminowe bony).

To oczywiście nie znaczy, że kryzys nie uderzył w rynek obligacji. Tylko w marcu z funduszy obligacji korporacyjnych wyparowało 6 mld zł aktywów – co oznacza jedną trzecią wszystkich! Spadek aktywów funduszy obligacji uniwersalnych wyniósł 10 mld zł, z czego pewnie 1-2 mld zł przypada na „ucieczkę” z obligacji korporacyjnych. To właśnie obligacje korporacyjne były przedmiotem ucieczki inwestorów – nawet większej, niż akcje.

Czytaj więcej o tym: Fundusze inwestycyjne znów zawiodły swoich klientów. Niektóre straciły jedną trzecią aktywów w ciągu miesiąca!

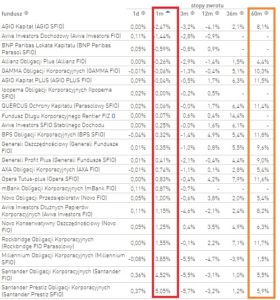

Patrząc na wyniki funduszy, które inwestują w obligacje korporacyjne można zobaczyć, że niektóre fundusze słabo zniosły nerwówkę, która zapanowała na rynku (np. 3% „w plecy” w skali ostatniego miesiąca), a inne – całkiem dobrze (np. ponad 5% zysku). Źródło poniższej tabelki to serwis www.Analizy.pl

W dłuższej perspektywie trudno jednak mówić, by inwestowanie w funduszach obligacji korporacyjnych przynosiło dochody pokrywające ryzyko wynikające z tego sposobu lokowania pieniędzy. Stopa zwrotu rzędu 2-3% w skali roku (albo i mniej) to niewiele, biorąc pod uwagę, że samodzielnie inwestując w obligacje notowane na rynku Catalyst można bez podejmowania gigantycznego ryzyka wycisnąć 4-5% w skali roku.

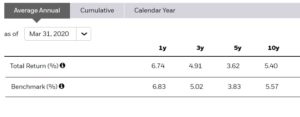

Warto przy okazji porównać polskie fundusze obligacji korporacyjnych z popularnym ETF-em „wyprodukowanym” przez iShares (spółka zależna BlackRock) i odzwierciedlającym indeks obligacji światowych o ratingu inwestycyjnym. Owszem, w ostatnim czasie ETF ten zanotował bolesne tąpnięcie, ale już prawie całość strat odrobił, a jego długoterminowy wynik nie daje powodów do wstydu.

Rozwój rynku obligacji w Polsce hamuje brak firm zainteresowanych tego typu finansowaniem. Duże firmy bez problemu znajdują finansowanie w banku, a małe z kolei nie znajdują zainteresowania inwestorów, sparzonych przypadkiem Getbacku. Z kolei dla najmniejszych firm pozyskiwanie pieniędzy z obligacji jest po prostu zbyt drogie i nieopłacalne.

Czytaj więcej: Jak spośród wielu funduszy wybrać ten najlepszy dla siebie? Nie zawsze warto iść tylko za najwyższym zyskiem

Dług prywatny, czyli pomysł na alternatywne finansowanie dla przedsiębiorstw?

W tej niszy szukają dla siebie miejsca fundusze typu private debt, które też żyją z pożyczania pieniędzy firmom, ale nie tym, które emitują obligacje i wprowadzają je na giełdę, tylko w emisjach prywatnych. Takie fundusze to swego rodzaju butiki inwestycyjne, do których można przyjść z pieniędzmi, by kupić udział w kilkudziesięciu lub (rzadziej) kilkuset „prywatnych pożyczkach” dla średnich i dużych firm.

Na temat tego rynku uciąłem sobie ostatnio rozmowę z Rafałem Lisem, który kiedyś zarządzał największym w Polsce funduszem obligacji korporacyjnych, a od 2012 r. zajmuje się inwestowaniem w private debt w ramach biura maklerskiego CVI, które zarządza portfelami kilku funduszy Noble Funds TFI . Oczywiście są to fundusze zamknięte, w większości też nigdzie nie notowane, do których nie można przyjść mając w kieszeni 1000 zł (na przeciętnego klienta przypada 500.000 zł inwestycji). Nie można się też w każdej chwili wycofać.

Na rynku private debt działają okazjonalnie różne grupy funduszy inwestycyjnych – Agio, Altus, Quercus, Mount, PZU – w ciągu ostatnich ośmiu lat na rynku zawarto 600-700 transakcji tego typu. Największe z nich miały wartość porównywalną z dużymi kredytami korporacyjnymi – 1,5 mld zł.

Fundusze, których portfelami zarządza CVI (w sumie sześć funduszy, z których największe to Open Finance Obligacji Przedsiębiorstw FIZAN oraz Open Finance Obligacji Korporacyjnych Europy Środkowo-Wschodniej FIZAN, mające po ok. 1,7-1,9 mld zł aktywów) zarządzają w sumie kwotą 4,5 mld zł.

Prezes Lis mówił mi, że gdyby miał dwa-trzy razy więcej pieniędzy to też nie miałby problemu z ich ulokowaniem, bo rocznie jego zespół analizuje 700-1000 propozycji, z których 50-100 przekłada się na konkretne inwestycje.

Ryzyko wynikające z lokowania w prywatne obligacje oczywiście jest wyższe, niż w przypadku lokowania w obligacje rządowe, ale w funduszach CVI „szkodowość” podobno nie przekracza 2% portfela, co oznacza, że zyski inwestorów nie są obciążone zbyt wieloma nie trafionymi inwestycjami. Dywersyfikacja papierów – jak to w funduszu – jest spora. W bardziej konserwatywnych funduszach jest 100 emisji obligacji w portfelu, w tych bardziej ryzykownych – 30-40 projektów. Ratingi? Przeciętnie od BB- do B+, czyli jednak dość niskie w porównaniu z ostatnim stopniem ratingu inwestycyjnego (BBB).

Do tej pory pomysł na lokowanie pieniędzy w nieco bardziej ryzykowne obligacje „prywatne” nie przynosił złych wyników. Średnia rentowność obligacji, w które lokuje zarządzany przez CVI fundusz Open Finance Obligacji Przedsiębiorstw to WIBOR plus 6-7% brutto. Ze względu na niewielką liczbę nie trafionych inwestycji inwestorzy dostają na rękę średnio 3-4,5% w skali roku już po odcięciu opłat za zarządzanie.

Tutaj: Wyniki funduszy zarządzanych przez CVI

Obligacje korporacyjne: jak kryzys uderzy w ich nabywców?

Oczywiście zamrożenie gospodarki nie pomoże polskim firmom, także emitentom obligacji na rynku prywatnym. Fundusz Open Finance Obligacji Przedsiębiorstw po ostatnich wycenach jest 0,5% na minusie licząc od początku roku. W przypadku bardziej ryzykownego funduszu Mezzanine – strata od początku roku wynosi 5%. Ale te wyceny – jak zapewnia szef CVI – zawierają już znane na dziś ryzyka niewypłacalności firm (co oczywiście nie znaczy, że nie pojawią się nowe kłopoty, sytuacja w gospodarce jest dynamiczna).

CVI myśli o wyjściu z inwestycjami odważniej poza Polskę. W bliskich planach jest fundusz dla zagranicznych inwestorów instytucjonalnych (ubezpieczenie, family offices, banki misyjne, fundusze emerytalne) – byłby to pierwszy fundusz private debt w regionie.

Jak kryzys wpłynie na tę część rynku? Według Lisa więcej przedsiębiorstw będzie miało kłopoty z pozyskaniem pieniędzy (nie będzie chętnych na ich obligacje), a premia za ryzyko wzrośnie. Obligacje o ratingu B są dziś notowane przy rentowności 15% w skali roku, zaś te z ratingiem BB – przy rentowności 7%. Firmy, które mają rating z kategorii C – w ogóle nie mają co liczyć na pozyskanie finansowania (przypomnę pokrótce skalę ratingową: AAA, AA, A, BBB – to ratingi inwestycyjne, a potem są BB, B i CCC, CC oraz C, czyli ratingi spekulacyjne i „śmieciowe”)

Lis uważa, że dla funduszy, które dobrze znają się na ocenie ryzyka i oddzielaniu ziarna od plew kryzys może być paradoksalnie nie najgorszym okresem. Owszem, pewnie nie da się uniknąć wzrostu „szkodowości”, czyli bankructw lub restrukturyzacji emitentów, ale z drugiej strony więcej solidnych firm nie dostanie finansowania z banków, zaś fundusze w złych czasach będą mogły sobie pozwolić na dyktowanie wyższych premii za ryzyko. To w sumie może przełożyć się na dobre wyniki funduszy private debt.

Czytaj też: Jak wyciskać z obligacji 5-6% w skali roku i spać spokojnie? Jak to robię tak

Wielu w kryzysie straci pieniądze inwestując w obligacje, ale niektórzy zarobią więcej, niż w dobrych czasach

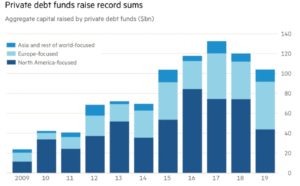

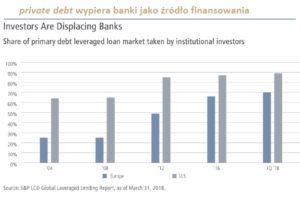

W Europie rynek prywatnego długu ostatnio szybko się rozrasta. Aktywa funduszy tego typu są szacowane na 800 mld dolarów. Niegdyś był to niszowy obszar branży zarządzania aktywami. Dziś globalnie liczba zarządzających funduszami tego typu zbliża się do 1800.

Fundusze długu prywatnego wchodzą do głównego nurtu, ponieważ inwestorzy szukają wyższej stopy zwrotu. Spadające stopy procentowe sprawiają, że ani w banku, ani w obligacjach skarbowych już jej nie znajdą, zaś tradycyjne fundusze obligacji korporacyjnych nie zawsze wyciskają wystarczające wyniki po odjęciu opłat za zarządzanie. Stąd boom na fundusze prywatnego długu.

Niezależnie jednak od tego jakiego rodzaju dług mamy w swoim portfelu inwestycyjnym – czy są to obligacje kupione indywidualnie, fundusz obligacji przedsiębiorstw notowanych na giełdzie, czy fundusz prywatnych obligacji, warto sobie zdawać sprawę, że rynek wszedł w fazę weryfikacji zdolności firm do spłaty zaciągniętego długu.

Recesja to zawsze okres, w którym wzrasta liczba firm, które nie wykupują swoich obligacji. W Polsce za chwilę odczują to ci, którzy kupili np. obligacje firm pożyczkowych, których biznes stopniał o ponad połowę.

Owszem, będą gracze, którzy w tych trudnych okolicznościach będą potrafili znaleźć firmy, którym bankructwo nie grozi, a następnie „wycisnąć” z nich wyższy, niż zwykle procent (premia za ryzyko), ale dla większości inwestujących w obligacje emitowane przez firmy nadchodzi chyba trudny czas.

Wiedzę o sytuacji na rynku długu czerpałem z następujących artykułów:

Kryzys na amerykańskim rynku długu

Kryzys na rynku długu emerging markets

19 bilionów dolarów długu korporacyjnego na świecie jest zagrożonych

Systemowe ryzyko rynku obligacji korporacyjnych i związanej z nimi inżynierii finansowej

Jak radzi sobie ETF odzwierciedlający indeks długu inwestycyjnego?

Ilustracje a tekście: Pixabay.com