20 lat temu nastąpiło spektakularne bankructwo koncernu energetycznego Enron. Inwestorzy ponieśli gigantyczne straty na inwestycjach w akcje i obligacje spółki. Tysiące pracowników straciło pracę. Z rynku audytorskiego zniknął Arthur Andersen. Skompromitowały się agencje ratingowe i biura maklerskie. Część kluczowych menedżerów spółki skończyło marnie, trafiając za kratki. Ale czy ten gigantyczny skandal czegokolwiek nauczył zarządy spółek, nadzorców, a także nas, inwestorów?

Jeszcze na dobre nie opadły emocje po tragicznych zamachach terrorystycznych z 11 września 2001 r., gdy korporacyjną Ameryką wstrząsnął upadek koncernu Enron. Dokładnie 2 grudnia 2001 r. spółka złożyła do nowojorskiego sądu wniosek o upadłość. To był już końcowy etap dramatu. Już od początku 2001 r. akcje firmy były w niełasce inwestorów. W tym czasie kurs spadł z przeszło 80 dolarów na początku roku do poniżej 1 dolara na początku grudnia.

- Bank dopłaci do wakacji 2400 zł, a Lewandowski pomoże. Rusza nietypowa promocja: Urlopowicze będą porzucać inne banki? Analizuję! [POWERED BY BANK PEKAO]

- Trwa walka banków o portfele urlopowiczów. Czy podróżnik pokona piłkarza? 700 zł w prezencie, dobra lokata na rok, wiecznie darmowa karta bezspreadowa [POWERED BY BNP PARIBAS]

- Razem czy osobno? Wspólne konto do inwestowania to w Polsce wciąż niezbyt popularne rozwiązanie. A daje poczucie bezpieczeństwa [POWERED BY SAXO BANK]

Warto przypomnieć, że mówimy o gigantycznej firmie. Jej kapitalizacja rynkowa na początku 2001 r. (ok. 70 mld dolarów) przewyższała ówczesną sumę wartości rynkowej Apple, Google i Amazona. Była to jednocześnie siódma największa korporacja w USA pod względem wartości sprzedaży.

Biura maklerskie znów nic nie widziały…

Choć inwestorzy przeczuwali, że zbliża się nieszczęście – kurs Enrona nurkował przez wiele miesięcy – niewiele biur maklerskich dostrzegło ryzyko smutnego końca koncernu w porę. Z danych zebranych przez Raymond James wynika, że jeszcze w połowie października 2001 r. analitycy wystawili 15 rekomendacji „kupuj” dla akcji spółki! Pewna przemiana, choć nieznaczna, nastąpiła niespełna miesiąc później – 11 biur zachęcało do kupowania akcji, 3 wystawiły zalecenie „trzymaj”, a tylko jedno rekomendowało sprzedawanie papierów Enrona.

Do historii współczesnych rynków kapitałowych z pewnością przeszła słynna rekomendacja Goldman Sachs. 9 października 2001 r. – na dwa miesiące przed ogłoszeniem upadłości Enrona – pięciu analityków tego banku inwestycyjnego (David N. Fleischer, David G. Maccarrone, Eric W. Mandelblatt, Gabriel A. Hammond, Suraj P. Chopra) sporządziło opracowanie pod znamiennym tytułem „Still the best of the best” (po polsku: „Wciąż najlepszy z najlepszych”), w którym zachęcali do kupowania akcji tej firmy.

Tak liczna reprezentacja analityków jest rzeczą niezwykłą w przypadku opracowań dotyczących pojedynczych spółek (dotyczy raczej raportów sektorowych lub opisujących cały rynek). Rekomendacja została wydana przy kursie rynkowym Enrona w wysokości 33,45 dolarów, a analitycy wyznaczyli cenę docelową na poziomie 48 dolarów (nota bene w tym czasie indeks S&P 500 miał wartość 1 051 pkt).

…agencje ratingowe się skompromitowały

Ale nie tylko analitycy zawiedli, nie potrafią przewidzieć kłopotów i bankructwa firmy. Suchej nitki w sprawie bankructwa Enrona nie pozostawił Kongres na tzw. Wielkiej Trójce agencji ratingowych (Moody’s, Standard&Poor’s i Fitch Ratings). Kongresmeni uznali, że były zbyt mało rzetelne podczas procesu oceny długu korporacyjnego spółki.

Kongresmani uważali, że niewytłumaczalne było utrzymywanie wysokich ratingów, podczas gdy cena akcji na rynku nurkowała – jeszcze na 4 dni przed pojawieniem się wniosku o upadłość agencje ratingowe utrzymywały ratingi inwestycyjne dla papierów dłużnych Enronu (rating inwestycyjny, w odróżnieniu od spekulacyjnego, świadczy o wysokiej ocenie spółki).

Senacka komisja uznała, że agencje mogły przewidzieć bankructwo firmy, gdyby odpowiednio naciskały na zarząd spółki w celu pozyskania pełnych danych na temat sytuacji finansowej firmy. Przykład takiego przesłuchania jest pod tym linkiem.

Przypadek Enrona stanowił poważną, kolejną po kryzysie azjatyckim (1997-1998), rysę na wiarygodności agencji ratingowych. I stanowił zapowiedź ich ostatecznego blamażu w czasie globalnego kryzysu finansowego (2008-2009), gdy nie zauważyły – albo nie chciały zauważyć – w jakim tempie pogarsza się jakość długu hipotecznego. Debatę senacką na temat roli agencji ratingowych znajdziesz tutaj.

Enron, czyli wschodząca gwiazda Ameryki

Co poszło nie tak? Jeszcze na kilka lat przed feralnym 2001 r. Enron należał do grona najbardziej poważanych korporacji w USA. Magazyn Fortune przez sześć kolejnych lat (1996-2001) zaliczał spółkę do grupy najbardziej innowacyjnych amerykańskich firm. Jeszcze w lutym 2001 r., czyli na niespełna rok przed złożeniem wniosku o upadłość, magazyn uznał Enron za „Najbardziej innowacyjną firmę w Ameryce”.

Enron powstał w 1985 r. z połączenia Houston Natural Gas i Inter North. Zdawał się mieć nieskończone ambicje rozwoju. W 1992 r. firma osiągnęła pozycję lidera w zakresie obrotu gazem ziemnym w Ameryce Północnej. Z czasem do tradycyjnej domeny działalności spółki dołączały nowe aktywności – m.in. obrót innymi towarami, świadczenie usług finansowych, telekomunikacyjnych, użyteczności publicznej (rurociągi, elektrownie, spółki wodne). W 2000 r. wartość sprzedaży grupy kapitałowej przekroczyła 100 mld dolarów. W skład konglomeratu wchodziły m.in. elektrownie zlokalizowane na Filipinach, w Indonezji i Indiach.

Enron należał do ulubieńców inwestorów giełdowych. W latach bezpośrednio poprzedzających upadek akcje spółki zwyżkowały o wiele mocniej niż indeks S&P 500. Kurs firmy zyskał w latach 1999-2000 łącznie ponad 140%, podczas gdy S&P 500 poszedł w górę w tym czasie o 30%. Na koniec 2000 r. Enron miał kapitalizację rynkową przekraczającą 60 mld dolarów i był notowany przy wskaźniku P/E ok. 70 (kto zna się na wskaźnikach wyceny spółek wie, że to bardzo drogo, 70-krotność zysku przypadającego na pojedynczą akcję).

Zachwyt inwestorów nie zmniejszał się mimo tego, że wyniki finansowe zaczęły się pogarszać, gdyż jego dynamiczny rozwój (w tym przejęcia innych firm) powodował wzrost zadłużenia. Spółka wprawdzie zapowiadała inwestorom, że zmniejsza swoje zadłużenie, lecz prezentowane wyniki tego nie potwierdzały. W trzecim kwartale 2000 r. Enron ujawnił, że w pierwszych dziewięciu miesiącach tamtego roku wyemitował obligacje o astronomicznej wartości 3,9 mld dolarów, zwiększając zadłużenie do 13 mld dolarów. Stosunek długu do kapitału spółki wzrósł do 50% (na koniec 1999 r. wynosił 39%).

Coś zaczęło zgrzytać również w zdolności firmy do generowania gotówki. Jeszcze w 1999 r. miała ona 1,2 mld dolarów przepływów pieniężnych z działalności operacyjnej, a w okresie styczeń-wrzesień 2000 r. – już tylko 100 mln dolarów. To i tak była zawyżona kwota. Gdyby z niej ująć ulgi podatkowe w kwocie 410 mln dolarów, to w rzeczywistości przepływy byłyby ujemne.

Jak Enron upadał? Zaczęło się od… dziennikarzy

Od miłości do nienawiści droga bywa niedaleka. Miesięcznik Fortune, szczodrze przyznający prestiżowe wyróżnienia spółce, jako pierwszy zaczął podejrzewać, że w cudownie funkcjonującej maszynce Enrona coś nie działa.

W marcu 2001 r. Bethany McLean na łamach magazynu opublikowała analizę zatytułowaną „Is Enron Overpriced?” („Czy Enron jest przewartościowany?”). Autorka wskazywała w niej, że inwestorzy są pozbawieni wiedzy na temat tego, w jaki sposób Enron wypracowuje raportowane zyski. Z tekstem zapoznasz się pod tym linkiem.

Inwestorzy zaczęli coraz wnikliwiej się przyglądać finansom korporacji. Presja stała się na tyle duża, że w kwietniu Jeffrey Skilling, ówczesny prezes spółki, nie wytrzymał i zaatakował jednego z analityków, określając go jako „dupka”. Tego typu zachowania nie przystają szefom poważnych firm. W sierpniu Skilling zrezygnował z piastowanego stanowiska, a na jego miejsce został powołany Ken Lay.

Kurs akcji spółki od dłuższego czasu zdawał się uwzględniać, że dzieje się w niej coś niepokojącego. Enronowi bardzo zależało na wysokiej wycenie rynkowej, ponieważ zbyt niski jej poziom mógł przyczynić się do uruchomienia procedury przedterminowej spłaty zadłużenia z tytułu wyemitowanych obligacji. Doszło do tego dwukrotnie. W maju Osprey Trust zażądał przedterminowej spłaty 2,4 mld dolarów, a kilka miesięcy później (we wrześniu) na podobny krok zdecydował się Marlin Trust (915 mln dolarów).

W końcu zaczęło się robić gorąco też wewnątrz firmy. W toku śledztwa wszczętego po upadku firmy okazało się, że w sierpniu Sherron Watkins, wiceprezes ds. rozwoju, powiadomiła anonimowo nowego prezesa spółki o nieprawidłowościach księgowych. Watkins wyraziła obawy, że Enron imploduje na fali skandali księgowych.

Rankiem 21 sierpnia Chung Wu, analityk Paine Webber, wysłał do swoich klientów notkę, w której ostrzegł, że sytuacja finansowa Enrona pogarsza się. Jak doniósł „The New York Times”, szefowie firmy natychmiast sprzeciwili się negatywnym spostrzeżeniom analityka, który kilka godzin później… został zwolniony. Paine Webber wyjaśnił, że powodem decyzji było nieprzestrzeganie zasad firmy.

Los Wu podzielił też Daniel Scotto, analityk obligacji w BNP Paribas. Scotto twierdzi, że został wyrzucony z firmy po tym, gdy 23 sierpnia obniżył rekomendację dla obligacji Enronu z „kupuj” do „neutralnie”. Analityk powiedział klientom, że powinni pozbyć się papierów wartościowych Enronu za każdą cenę. Kilka dni po publikacji zalecenia Scotto został przeniesiony na 120-dniowy urlop, a w końcu 5 grudnia dostał wypowiedzenie. Rzecznik BNP Paribas upierał się, że decyzja była niezwiązana z rekomendacjami analityka.

Enron koryguje zyski, czyli król jest nagi

Enron chwilowo zniknął z radarów inwestorów po zamachach z 11 września 2001 r. Aż przyszedł październik tamtego roku, gdy okazało się, że król jest nagi. 16 października 2001 r. Enron ogłosił, że będzie musiał skorygować swoje zyski za lata 1997-2000 o ponad pół miliarda dolarów, gdyż mogło dojść do nieprawidłowości rachunkowych. Spółka podała także, że miała 664 mln USD straty w trzecim kwartale. Doszło do tego kilka dni po publikacji wspomnianej wcześniej analizy autorstwa ekspertów Goldman Sachs.

SEC, amerykański nadzorca rynku kapitałowego, poinformował, że przyjrzy się spółce. Kurs akcji spadł o 20% w ciągu jednej sesji. W listopadzie Enron próbował ratować się przez połączenie z konkurencyjną firmą Dynegy. 28 listopada Dynegy zrezygnowało z integracji, a agencje ratingowe obniżyły ocenę papierów dłużnych Enronu do śmieciowej. Kurs akcji wynosił wówczas 0,61 dolara, co oznaczało, że w porównaniu z ceną z końca 2000 r. Enron stracił 99,3%. Zwieńczeniem problemów było złożenie 2 grudnia wniosku o upadłość.

Telenowela jednak wciąż była daleka końca. Wiele dokonań jej bohaterów, w tym pozostających do tej pory w cieniu, zostało ujawnionych w trakcie wielu postępowań i śledztw wszczętych przez różne agendy rządowe i Kongres. Ustalenia tych gremiów były na tyle niepokojące, że przypadek Enronu doprowadził do uchwalenia nowej regulacji. 30 lipca 2002 r. prezydent George W. Bush podpisał ustawę, powszechnie znaną jako Sarbanes-Oxley Act, która nałożyła na spółki nowe obowiązki w zakresie rachunkowości i sprawozdawczości.

Wielkim przegranym postępowań był Arthur Andersen (AA), jedna z największych firm audytorskich na świecie. W czerwcu 2002 r. firma została skazana za utrudnianie pracy wymiaru sprawiedliwości w związku z niszczeniem dokumentów Enrona. W sierpniu AA stracił licencję CPA umożliwiającą świadczenie usług rewizji ksiąg rachunkowych. W efekcie na zieloną trawkę powędrowało 85 000 jego pracowników.

Los srogo pokarał prezesów Enrona

Losy czołowych postaci telenoweli potoczyły się różnie, lecz wspólnym ich mianownikiem było to, że w każdym przypadku zakończenie było smutne. W lipcu 2006 r. ostatni prezes Enronu Ken Lay umarł z powodu ataku serca. Nieco później, w tym samym roku, zostały wydane wyroki w sprawie jego poprzednika Skillinga. Były prezes Enronu dostał 24 lata na przemyślenie swojego postępowania w więzieniu o zaostrzonym rygorze w Waseca w stanie Minnesota (później okres został skrócony do 14 lat). Wyrokowi towarzyszyła grzywna w wysokości 45 mln dolarów. Całą chronologię opisującą upadek Enrona znajdziesz pod tym linkiem.

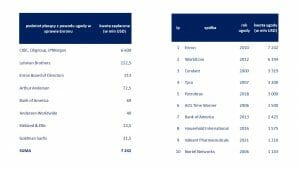

Finałem afery była ugoda między poszkodowanymi, w tym inwestorami, którzy kupili akcje lub obligacje Enrona a licznym gronem pozwanych – znalazły się wśród nich m. in. instytucje finansowe, doradcy i zarząd spółki. Ugoda opiewała na rekordową kwotę ok. 7,2 mld dolarów. To pozwala zrozumieć, dlaczego mimo upływu tylu lat. przypadek Enrona wciąż budzi tyle emocji.

Niemal każdy ze sprawy wyszedł poobijany. Z pozytywów – poza wdrożeniem ustawy Sarbanes-Oxleya – doszło też do przemiany świadomości inwestorów w zakresie pozwów zbiorowych.

„Pozytywnym skutkiem sprawy Enrona jest to, że ten bardzo nagłośniony skandal naprawdę otworzył oczy inwestorów na znaczenie uczestnictwa w pozwach zbiorowych akcjonariuszy. […] Przed zawarciem ugody w sprawie Enrona, wielu inwestorów instytucjonalnych nie składało pozwów zbiorowych, uważając, że skomplikowany proces nie jest wart prawdopodobnych niewielkich kwot odszkodowania” – ocenił Jeff Lubitz, dyrektor wykonawczy ISS Securities Class Action Services.

Jak gotować to z fantazją

Nieprawidłowe prowadzenie zapisów w księgach rachunkowych w anglosaskiej literaturze przedmiotu bywa nazywane „gotowaniem ksiąg” (ang. – cooking the books). Może to być wynikiem niezamierzonych zabiegów, gdyż kadra księgowa i odpowiadający za bieg interesów przedsiębiorstwa zarząd są po prostu kiepskiej jakości – brak kompetencji skutkuje fałszerstwem. MSR posługuje się w takim przypadku pojęciem „błędu”, czyli niezamierzonej nieprawidłowości w sprawozdaniu finansowym, obejmującym pominięcie kwoty lub nieujawnienie informacji.

Cięższe gatunkowo jest zamierzone dopuszczanie się fałszowania ksiąg rachunkowych. MSR używa dla tego typu operacji pojęcia „oszustwa”, czyli zamierzonego działania wykorzystującego kłamstwa w celu uzyskania nieuzasadnionej lub niezgodnej z prawem korzyści. Więcej na temat specyficznego słownictwa funkcjonującego w świecie rachunkowości i audytu dowiesz się pod tym linkiem.

Czasami fałszowanie sprawozdań finansowych jest określane mianem „kreatywnej księgowości” – bankructwo Enrona spowodowało, że termin ten na stałe zagościł w świadomości inwestorów. Nie jest on jednak precyzyjny.

Kreatywna księgowość odnosi się do stosowania zasad rachunkowości w sposób, który nie jest bezpośrednio wskazany w przepisach. Można te zasady stosować prawidłowo lub nieprawidłowo – i ten drugi przypadek mają na uwadze zwolennicy pejoratywnego używania pojęcia kreatywnej księgowości.

Cała filozofia rachunkowości opiera się na nadrzędnej zasadzie „true and fair”, co najczęściej tłumaczy się jako „wierny i rzetelny”. Zgodnie z nią sprawozdania finansowe powinny wiernie i rzetelnie przedstawiać obraz jednostki gospodarczej. Problemem spółek fałszujących sprawozdania jest to, że obie przesłanki są niespełnione.

Różne bywają style gotowania. Gdyby pozostać przy terminologii kulinarnej, to przypadek Enrona dowodzi, że można gotować z fantazją i to taką, którą niejednokrotnie nie mogą popisać się nawet najwięksi wirtuozi patelni.

Jak kantowali księgowi Enronu, czyli kreatywna księgowość od kuchni

Enron działał w oparciu o około 2000 podmiotów zewnętrznych i spółek, do których były transferowane zobowiązania, dzięki czemu nie pojawiały się one w bilansie firmy macierzystej. Nie były one również rozpoznawane w sprawozdaniach skonsolidowanych na poziomie grupy kapitałowej, ponieważ amerykańskie standardy GAAP tego nie wymagały.

Spółka chętnie korzystała ze spółek specjalnego przeznaczenia (ang. SPV – special purpose vehicle). Firma, która zdecydowała się na inwestycję w SPV, nie musiała jej konsolidować w swoich sprawozdaniach, o ile udziały stanowiące co najmniej 3% sumy aktywów SPV objąłby niezależny partner, a do tego sprawowałby kontrolę nad takim podmiotem. W wielu SPV partnerem był… Andrew Fastow, członek zarządu Enronu, odpowiedzialny za finanse (lub pracownicy koncernu niższego szczebla).

Firmy, których wyniki finansowe powinny stać się przedmiotem konsolidacji w sprawozdaniach grupy kapitałowej, nie były w nich uwzględniane. W listopadzie 2001 r. Enron przyznał się, że trzy podmioty powinny być konsolidowane – Chewco, JEDI i LJM1. Po dokonaniu prawidłowej konsolidacji wyników kapitał własny Enronu został skorygowany w dół o 1,2 mld dolarów.

Enron stosował też w zakresie działalności handlowej metodologię mark-to-market, która polegała na tym, że aktywo było ujmowane w księgach zgodnie z jego wyceną rynkową. I to było jak najbardziej prawidłowe. Gorzej, że używała jej także dla aktywów, których wycenę należy szacować. Na mało płynnych rynkach wycena mark-to-market, a nie szacunkowa, może prowadzić do błędów.

Dochodziło ponadto do nieprawidłowości w księgowaniu dochodów. JEDI posiadało na bilansie 12 mln akcji Enronu. Gdy cena akcji Enrona zwyżkowała, to część wzrostu wartości tych papierów była ujmowana przez Enron jako dochód.

Zobacz też: dwugodzinny film dokumentalny z 2005 r. „Enron: The Smartest Guys in the Room”

Źródło: K.A. Lis, H. Sterniczuk, Nadzór korporacyjny (2005)

Nie tylko Enron, czyli długa lista wstydu

Przypadek Enrona nie był jedynym, gdy zarządy spółek oszukiwały publiczność w zakresie poprawności prowadzenia ksiąg rachunkowych. Historia najnowsza jest pełna tego typu korporacji – dla części z nich skandal księgowy okazał się gwoździem do trumny, cała sprawa kończyła się bankructwem, a niektóre z nich wyszły obronną ręką i m. in. po zapłacie wielomilionowych kar są wciąż notowane na giełdach. Poniżej autorski przegląd tych, którzy niechlubnie zapisali się w historii rynków kapitałowych.

Listę wstydu otwiera Waste Management (ticker – NYSE: WM), firma specjalizująca się gospodarce odpadami, wciąż notowana w obrocie z kapitalizacją rynkową ok. 66,5 mld dolarów (dane na 15 października 2021 r.). W 1998 r. nowy prezes spółki Maurice Meyers wraz z resztą kadry zarządzającej odkryli, że firma zawyżyła o ponad 1,7 mld dolarów wartość sprzedaży.

W efekcie postępowania prowadzonego przez SEC jego poprzednik Dean Buntrock i kilka innych osób z kierownictwa zostało uznanych za winnych zaniedbań. Nadzorca ukarała także grzywną w wysokości ponad 7 mln dolarów audytora – Arthur Andersen. Spółka zawarła ugodę w ramach pozwu zbiorowego akcjonariuszy, wypłacając odszkodowania w kwocie 457 mln dolarów.

Kolejny przypadek to historia spółki, która nie przetrwała skandalu księgowego. W 2002 r. odkryto, że WorldCom, amerykańska firma telekomunikacyjna, zawyżył swoje aktywa o prawie 11 mld dolarów. Skandal wyszedł na światło dzienne, gdy wewnętrzny dział księgowości spółki odkrył fałszywe rozliczenia. W celu ukrycia spadającej rentowności WorldCom zawyżał zysk netto i przepływy pieniężne, księgując wydatki jako inwestycje. Firma zawyżyła zyski o 3,8 mld dolarów w 2001 r. i o 797 mln dolarów w pierwszym kwartale 2002 r., wykazując w rezultacie zysk w wysokości 1,4 mld dolarów zamiast straty netto.

Korporacja zgłosiła upadłość 21 lipca 2002 r. Bernie Ebbers, prezes telekomu, został skazany na 25 lat więzienia za oszustwa, zmowę i składanie fałszywych dokumentów. Skandal doprowadził do utraty ponad 30 000 miejsc pracy i ponad 180 mld dolarów strat poniesionych przez inwestorów.

W tym samym roku korporacyjną Ameryką wstrząsnął kolejny skandal księgowy. Tyco International, firma specjalizująca się w produkcji systemów bezpieczeństwa i ochrony przeciwpożarowej, wpadło podczas rutynowego śledztwa SEC w związku z pewnymi budzącymi wątpliwości nadzorcy praktykami księgowymi. Postępowanie dowiodło, że Dennis Kozlowski, prezes Tyco, i Mark Swartz, szef finansów firmy, ukradli z niej ponad 150 mln dolarów, a dodatkowo zawyżyli zyski o ponad 500 mln dolarów. Zostali oni skazani na karę wieloletniego pozbawienia wolności.

Pokłosiem procesu członków zarządu był pozew zbiorowy, w wyniku którego Tyco wypłaciło oszukanym akcjonariuszom 2,9 mld dolarów odszkodowania, a dodatkowo firma audytorska PwC dorzuciła kolejne 225 mln dolarów. Firma przetrwała trudny czas. W 2016 r. połączyła się z Johnson Controls. Jest wciąż notowana (ticker – NYSE: JCI) z kapitalizacją akcji ok. 50,8 mld dolarów.

W 2003 r. odkryto, że Health South Corporation, firma świadcząca usługi medyczne – m. in. w zakresie fizjoterapii i opieki paliatywnej – zawyżyła swoje zyski o przeszło 1,8 mld dolarów. SEC objął dochodzeniem prezesa spółki Richarda Scrushy’ego po tym, gdy okazało się, że na dzień przed publikacją ogromnej straty pozbył się akcji o wartości 75 mln dolarów.

Scrushy został uniewinniony od wszystkich 36 zarzutów oszustw księgowych, lecz został skazany na 7 lat więzienia za przekupstwo gubernatora stanu Alabama. Akcje spółki znajdują się w obrocie giełdowym, choć w 2018 r. zmieniła ona nazwę na Encompass Health Corporation (NYSE: EHC) – kapitalizacja rynkowa wynosi ok. 6,7 mld dolarów.

Przekręty w świecie finansów, czyli od Freddie Mac do Lehman Brothers

Problemy miała również dość ikoniczna amerykańska Freddie Mac wspierana przez władze federalne, bez której trudno wyobrazić sobie finansowanie rynku kredytów hipotecznych. Rynki zostały zaskoczone w 2003 r., gdy na jaw wyszło, że spółka podała nieprawdziwe dane o przychodach w wysokości ponad 5 mld dolarów. Firma pożegnała się z kilkoma członkami wyższej kadry zarządzającej. Freddie Mac została ukarana grzywną w wysokości 125 mln dolarów. Spółka znajduje się w obrocie pozagiełdowym (ticker – FMCC). Jest cieniem w porównaniu ze swoimi latami świetności po tym, gdy w 2008 r. – na fali globalnego kryzysu finansowego – władze federalne podjęły się trudu jej sanacji.

Dwa lata później okazało się, że światowy gigant ubezpieczeniowy – American International Group (AIG) stoi na bakier z prawidłowym prowadzeniem ksiąg rachunkowych. Dochodzenie SEC wykazało, że doszło do oszustwa księgowego na kwotę blisko 3 mld dolarów – dotyczyło to m. in. księgowania pożyczek jako przychodu.

Maurice Greenberg, prezes AIG, został uznany winnym manipulowania kursem akcji, a przy tym na jaw wyszło także to, że firma wywierała wpływ na inwestorów instytucjonalnych, aby zawyżali cenę akcji. Całość zakończyła się nałożeniem kary pieniężnej na ubezpieczyciela w wysokości ok. 1,6 mld dolarów. Greenberg przyznał się do oszustw i w ramach porozumienia z nowojorskimi prokuratorami zobowiązał się do zapłaty grzywny wynoszącej 9 mln dolarów. Firma przeżyła trudny czas. Jej akcje są przedmiotem handlu. Jest wyceniana na ok. 49,8 mld dolarów.

Kryzys finansowy z 2008 r. ponownie obnażył szereg nieprawidłowości. Na pierwszy plan wysunął się wówczas czwarty największy amerykański bank inwestycyjny – Lehman Brothers, który mocno zaangażował się m.in. w transakcje w segmencie subprime (pożyczki hipoteczne dla osób o bardzo niskich ratingach, które nie kwalifikowały się do uzyskania tradycyjnego finansowania kredytowego). Bank dokonał transferu toksycznych aktywów na rzecz banków na Kajmanach na kwotę 50 mld dolarów z obowiązkiem odkupu, w wyniku czego zafałszował prawdziwą sytuację majątkową. 15 września 2008 r. spółka złożyła wniosek o upadłość – ta data jest uznawana za dzień-symbol światowego kryzysu finansowego.

Kryzys odsłonił kolejną czarną postać rynku kapitałowego. Były makler Bernie Madoff, prowadzący firmę Bernard L. Madoff Investment Securities, wyłudził od inwestorów według szacunków prokuratorskich niemal 65 mld dolarów w ramach największego w historii schematu Ponziego. Oprócz tego dopuścił się fałszowania ksiąg rachunkowych. Wyrok sądu był surowy – Madoff został skazany na karę pozbawienia wolności 150 lat, co było maksymalną możliwą sankcją, i nałożono na niego obowiązek restytucji 170 mld dolarów.

Enron to „wzór metra”. Ale manipulacje księgowe to nie tylko amerykańska specjalność

Wątpliwi bohaterowie manipulacji rachunkowych to nie tylko domena Stanów Zjednoczonych. W 2009 r. czołówki mediów obiegła sprawa hinduskiej firmy Satyam Computer Services, której zarząd był odpowiedzialny za zawyżenie przychodów o ok. 1,5 mld dolarów. W sprawę zamieszany był także audytor – PwC. Prezes hinduskiej firmy został skazany na 7 lat więzienia i grzywnę blisko 900 000 dolarów. Zaś 46% akcji Satyama zostało wystawionych na aukcję publiczną, na której nabyła go Mahindra&Mahindra.

15 kwietnia 2013 r. zarząd największej hiszpańskiej spółki połowów i przetwórstwa rybnego Pescanova złożył wniosek o upadłość z powodu długów wynoszących ok. 1,5 mld euro. Miesiąc wcześniej firma przyznała się do nieprawidłowości w księgach rachunkowych. W trakcie śledztwa odkryto, że Manuel Fernandez de Sousa, prezes spółki, sprzedał połowę z posiadanych ponad 14% udziałów, nie informując rynku o tym.

Sąd nałożył na audytora firmy – BDO, a także samą Pescanovę i sześć osób z jej kierownictwa obowiązek wypłaty odszkodowania w łącznej kwocie prawie 127 mln euro. Były prezes spółki trafił na 8 lat do więzienia. Pacjent przeżył, choć poważnie wychudł jak po inwazyjnej chemioterapii nowotworowej – jego akcje notowane są na madryckiej giełdzie (ticker – BME: PVA) przy kapitalizacji rynkowej niespełna 15 mln euro. Jeden z Hiszpanów, komentując sprawę spółki na Twitterze, ocenił, że firma była skazana na zagładę od dnia, w którym wybrała swoją nazwę: „Pesca no va”, co oznacza po polsku: „rybołówstwo nie wychodzi”.

W lipcu 2015 r. podał się do dymisji prezes japońskiego konglomeratu technologicznego Toshiba. Było to następstwem tego, że przez 7 lat i pod zarządem trzech prezesów firma prowadziła swoje księgi rachunkowe niezgodnie z prawem, co doprowadziło do zawyżenia zysków operacyjnych w tym czasie o ok. 1,2 mld dolarów.

Hisao Tanaka zrezygnował z funkcji CEO na dzień przed publikacją audytu, który wykrył mnóstwo nieprawidłowości w prowadzeniu księgowości. Niewłaściwe praktyki rachunkowe polegały m.in. na wcześniejszym księgowaniu przyszłych zysków, odsuwaniu w czasie strat, nieprawidłowym odsuwaniu kosztów, co skutkowało zawyżeniem zysków.

Zdaniem śledczych spory wpływ na te praktyki miała kultura korporacyjna Toshiby oparta w dużej mierze na bezwzględnym posłuszeństwie. Zarząd konglomeratu przekazywał kierującym poszczególnymi jednostkami biznesowymi wytyczne, nazywane w języku firmy „wyzwaniami”, sugerując przy tym, że niepowodzenie w realizacji celów nie będzie akceptowane. Niekiedy kwartalne wyzwania przekazywano pod koniec kwartału, kiedy nie było już czasu, aby znacząco zmienić ostateczny wyniki jednostki, co rodziło zachętę do „gotowania książek”.

Konglomerat przeszedł kryzys suchą stopą, poza dymisją prezesa i zdegradowaniem jej akcji do mało prestiżowej drugiej sekcji notowań tokijskiego parkietu. Jego papiery są notowane na giełdzie (ticker – TYO: 6502), a firma ma kapitalizację rynkową bliską 19 mld dolarów. Nie jest jasne, czy spółka wyciągnęła prawidłowe wnioski z kryzysowej sytuacji sprzed lat, ponieważ w lutym 2020 r. ujawniła, że jej podmiot zależny – Toshiba IT Services – uczestniczył w 26 pozornych transakcjach sprzętem informatycznym opiewających na ok. 403 mln dolarów.

Jak stworzyć „lewych” klientów banku i… „lewych” klientów na kawę

Jeszcze inne podłoże miał skandal księgowy w banku Wells Fargo. Pracownicy firmy stworzyli miliony rachunków oszczędnościowych i czekowych bez zgody jej klientów. Oszustwo się wydało, gdy część z nich zaczęła zauważać dodatkowe opłaty, otrzymywać niezamówione karty kredytowe lub debetowe, a także odnotowywać w rachunku uruchomione linie kredytowe. W tym przypadku pewien wpływ na zachowanie pracowników mogła mieć presja wywierana przez zarząd, żeby jak najwięcej produktów bankowych sprzedawano w ramach cross-sellingu.

Liczba skarg i reklamacji przyciągnęła w końcu uwagę różnych agencji regulacyjnych. Nałożyły one na Wells Fargo grzywny w wysokości 185 mln dolarów, a ponadto firma po procesach karnych i cywilnych zapłaciła ok. 2,7 mld dolarów. Prezes banku zrezygnował ze stanowiska. Bank przetrwał trudny okres. Jego akcje znajdują się w obrocie giełdowym (ticker – NYSE: WFC), kapitalizacja rynkowa wynosi blisko 200 mld dolarów.

O rachunkowości chińskich spółek różnie się mówi. Orężem do tego, aby podważać wiarygodność tamtejszych emitentów stała się sprawa Luckin Coffee, spółki, która została przez niektóre media okrzyknięta mianem chińskiego Starbucksa. Oszukańczy mechanizm opierał się na sprzedaży poprzez aplikacje WeChat Pay i Alipay kuponów uprawniających do nabywania napojów w sieci Luckin Coffee, czym zajmowali się pracownicy, ich rodziny i podmioty z nimi powiązane. Choć nie dochodziło do realizacji zamówień, firma rozliczała się z uczestnikami procederu. Zawyżona sprzedaż przekroczyła 300 mln dolarów.

Mało tego, niektórzy pracownicy podmienili dane źródłowe z bazy danych rzeczywistych operacji biznesowych na sfabrykowaną bazę danych, na podstawie której dział finansowy Luckin Coffee tworzył sprawozdania finansowe i nie mógł zauważyć nieprawidłowych transakcji. Sprawa wydała się w styczniu 2020 roku, gdy analityczna firma Muddy Waters Research zamieściła na swoim koncie na Twitterze anonimowy raport opisujący oszukańcze praktyki Luckin Coffee. Tutaj więcej na temat tego przekrętu.

W grudniu 2020 r. spółka zgodziła się zapłacić 180 mln dolarów kary. Zarzuty doprowadziły do usunięcia firmy z notowania na Nasdaq. To może nie być koniec kłopotów detalisty, gdyż musi on jeszcze stawić czoła wielu pozwom byłych akcjonariuszy i obligatariuszy. Akcje są notowane w USA w obrocie pozagiełdowym (ticker – LKNCY) i są warte ok. 3,9 mld dolarów.

Wirecard, czyli niemiecka (nie)solidność a la Enron

Słynący stereotypowo ze swojej solidności Niemcy mieli również swojego trupa w szafie. Wirecard, spółka specjalizująca się w świadczeniu usług płatniczych, wstrząsnęła w 2020 r. rynkiem kapitałowym za Odrą. Od wielu lat pojawiały się głosy ośrodków analitycznych i mediów, że z księgowością Wirecardu jest coś nie tak. Spółka starała się wyciszać je, powołując zewnętrzne firmy do udowodniania, że wszystko jest w porządku. Do tego występowała z pozwami na drogę sądową, licząc, że w ten sposób uciszy krytyków.

Lina się napinała, aż w końcu 28 czerwca 2020 r. audytor – Ernst&Young – odmówił wydania opinii z rewizji ksiąg za 2019 r., gdyż nie mógł potwierdzić istnienia ok. 2,3 mld dolarów gotówki na kontach spółki. Miesiąc później sam emitent przyznał, że ta ujawniana w sprawozdaniach finansowych kwota nigdy nie istniała. 25 lipca Wirecard złożył wniosek o upadłość, deklarując w nim zobowiązania o wartości blisko 4 mld dolarów.

W efekcie postępowania prokuratorskiego prezes spółki Markus Braun został aresztowany, a szef do spraw działalności operacyjnej Jan Marschalek zbiegł przed wymiarem sprawiedliwości – spekulowano, że na Białoruś, a potem do Rosji. Jest poszukiwany przez Europol oraz Interpol. Opinia publiczna była na tyle zaszokowana skalą nadużyć, że do dymisji z powodu opieszałości działań poddał się Felix Huxfeld, szef niemieckiego nadzorcy rynku finansowego (BaFin).

Sprawa jest w toku. W szczycie notowań (2018 r.) kapitalizacja niemieckiej firmy wynosiła ok. 24 mld euro, a obecnie jej akcje (ticker – WDI) kosztują nieco ponad 24 mln euro i stanowią 0,1% wartości z okresu świetności.

Czy więc afera Enronu czegoś nas nauczyła? Cóż, do zasad księgowości zostały wprowadzone dodatkowe ograniczniki, ale – jak widać na załączonych przykładach – kreatywność przestępców w białych kołnierzykach pcha ich do wymyślania coraz to nowych sposobów oszukiwania inwestorów. Ale w kraju, w którym od kilku lat na rozliczenie czeka afera GetBacku, chyba nie trzeba nikogo o tym przekonywać.

Czytaj też: Wkurza mnie to gadanie, czyli wnioski po raporcie NIK o aferze Getback (subiektywnieofinansach.pl)

——–

Zobacz też najnowszy wideofelieton „Subiektywnie o Finansach”:

oraz zasubskrybuj nasz kanał na Youtubie, żeby nie przegapić kolejnych odcinków wideofelietonów. A przy okazji śledź Samcika na Instagramie oraz zapisz się do samcikowej grupy na Facebooku.

——–

Chcesz porady w sprawie swoich oszczędności? Zapisz się na newsletter

I na koniec ogłoszenie. Jeśli masz pytania dotyczące swoich oszczędności, chciałbyś uzyskać moją poradę, to zapisz się na newsletter „Subiektywnie o Finansach”. Do subskrybentów wkrótce wyślę specjalny e-mail, w którym poinformuję, w jaki sposób odbiorcy newslettera będą mogli uzyskać na wyłączność moją poradę dotyczącą swojej sytuacji finansowej w czasie kryzysu koronawirusowego. Jak uzyskać poradę na wyłączność? Kliknij tutaj, zapisz się na mój newsletter i bądźmy w kontakcie!

———

Skorzystaj z bankowych promocji, sprawdź „Okazjomat Samcikowy”

Obawiasz się inflacji? Zastanawiasz się, co zrobić z pieniędzmi leżącymi w banku na 0,00001%? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także zestawienie dostępnych dziś okazji bankowych (czyli 200 zł za konto, 300 zł za kartę…). I zacznij zarabiać na bankach:

>>> Ranking najwyżej oprocentowanych depozytów

>>> Ranking najlepszych kont oszczędnościowych. Gdzie zanieść pieniądze?

>>> Przegląd aktualnych promocji w bankach. Kto zapłaci ci kilka stówek? I co trzeba zrobić w zamian?

—————

Sprawdź inwestycje ze znakiem jakości Samcika

>>> Oszczędzaj na emeryturę i dostań 200 zł „samcikowej” premii. Załóż przez internet konto IKE i ulokuj pieniądze w jednym z tanich funduszy UNIQA. To TFI pobiera jedne z najniższych w Polsce opłaty za zarządzanie funduszami inwestycyjnymi (dla części funduszy 0,5%). Nie ma też żadnych opłat przy zakupie (a kupujesz nie ruszając się z fotela). Koniecznie wpisz kod promocyjny: msamcik2021. Jeśli nie chcesz blokować oszczędności aż do emerytury – załóż przez internet konto „Tanie oszczędzanie” w TFI UNIQA – te same fundusze z niskimi opłatami, ale bez obowiązku „mrożenia” pieniędzy aż do emerytury. Maciek Samcik trzyma tam kawałek swoich prywatnych oszczędności. Jeśli nie jesteś do końca przekonany/a, to zerknij do tego artykułu

>>> Zainwestuj z Samcikiem w fundusze z całego świata bez prowizji. Chcesz wygodnie – przez internet – oraz bez żadnych opłat lokować pieniądze w funduszach inwestycyjnych z całego świata? Skorzystaj z platformy F-Trust rekomendowanej przez „Subiektywnie o Finansach”. Kupuję tam fundusze. Inwestowanie bez opłat dystrybucyjnych po wpisaniu kodu promocyjnego ULTSMA. A w tym poradniku są najważniejsze rady, w co teraz inwestować.

>>> Proste inwestowanie w ETF-y z całego świata jest możliwe dzięki platformie Finax, z której korzysta też Samcik. Rejestrujesz się pod tym linkiem, odpowiadasz na kilka pytań, na ich podstawie robot ustawia portfel inwestycji w ETF-y (czyli „automatyczne” fundusze inwestycyjne) z całego świata. Dzięki temu linkowi nie zapłacisz opłaty 1,2% za zainwestowanie mniejszej kwoty niż 1000 euro, o ile w danym momencie ta promocja będzie aktywna w Finax.

——–

Samcik poleca superaplikacje: niższe rachunki za prąd, zwrot kasy za zakupy…

>>> Przetestuj aplikację Curve, superogarniacza domowych finansów. I zgarnij 50 zł. Ściągając aplikację Curve na swój smartfon (można to zrobić korzystając z tego linku) i zapisując w niej kartę dowolnego banku, de facto sprawiamy, że każda transakcja wymagająca przewalutowania będzie przewalutowywana przez Curve (po kursie bardzo bliskim rynkowemu), a do polskiego banku trafi już jako złotowa – co oznacza, że nie grozi nam przewalutowanie po niepewnym lub kiepskim kursie.

Do Curve można przypiąć kilka kart bankowych. Można też wybrać w aplikacji kartę „rezerwową”, na wypadek gdyby ta wybrana domyślnie nie zadziałała. Aplikacja Curve działa w usługach Google Pay i Apple Pay. Curve oferuje też cashback i funkcję dodawania kart lojalnościowych z różnych sieci sklepów. Więcej szczegółów o Curve w tym artykule. W najbliższym czasie Curve uruchomi usługę Flex, która umożliwi rozbicie na raty każdej transakcji dokonanej za pomocą aplikacji w przeciągu ostatniego roku. Szczegóły tej funkcji są pod tym linkiem: The Flexible Buy Now Pay Later | Curve Flex

>>> Przetestuj aplikację pozwalającą kontrolować rachunki za prąd. Trójmiejska firma Fortum – renomowany, pochodzący ze Skandynawii sprzedawca energii – oferuje rozwiązanie „Prąd w telefonie”, dzięki któremu – w powiązaniu z inteligentnym licznikiem w Twoim mieszkaniu – możesz bardzo łatwo kontrolować swoje wydatki na prąd, obniżyć rachunki za energię i wygodnie doładowywać konto w czasie rzeczywistym. Z propozycji dołączenia do tej innowacji możesz skorzystać, klikając ten link

>>> Masz sklep internetowy? Ściągnij aplikację ZEN i przyjmuj płatności z niskimi prowizjami. ZEN to wielowalutowe konto z kartą do bezspreadowych zakupów na całym świecie, a także program cashback (dzięki któremu można odzyskać część pieniędzy z zakupów firmowych) oraz przedłużona o rok gwarancja na opłacone kartą ZEN zakupy. ZEN ma też system, dzięki któremu przyjmiesz płatność od swoich klientów w dowolnej formie – kartą płatniczą, BLIK, a także za pomocą PaySafeCard, Trustly, WebMoney, Skrill, Neosurf. Prowizje są najniższe na rynku (0,18% plus 18 gr. za transakcję BLIK oraz 0,45% plus 18 gr. za transakcję kartą Visa lub Mastercard, Apple Pay i Google Pay. Do tego jest błyskawiczne rozliczanie transakcji – pieniądze trafiają od razu na konto w ZEN – możesz je wydać natychmiast. Więcej o ZEN i możliwościach dla małych firm jest tutaj. Polecam też felieton o tym, gdzie jest ten moment, w którym przestajesz w ogóle potrzebować tradycyjnego banku

>>> W imieniu Cinkciarz.pl zapraszam do udziału w loterii z nagrodami. Do wzięcia jest od 5000 zł do 24 000 zł (łącznie 19 losowań, 90 nagród). Żeby wziąć udział w losowaniu, trzeba zbierać punkty za transakcje (im więcej punktów tym większe szanse), w których jedną z walut jest USD, GBP, CHF lub EUR. Jako transakcja traktowana jest nie tylko wymiana walut na platformie Cinkciarz.pl, ale też przekazy pieniężne, transakcje kartowe i płatności internetowe przez Cinkciarz Pay. Szczegóły są pod tym linkiem. A pod tym linkiem więcej o możliwościach, jakie oferuje Cinkciarz.pl tym wszystkim, którzy pewniej się czują, gdy mają pod ręką trochę „twardej waluty”

——————————

Podcast „Finansowe sensacje tygodnia” w najpopularniejszej „10” na Spotify!

„Finansowe sensacje tygodnia”, czyli cotygodniowy podcast nagrywany przez ekipę „Subiektywnie o Finansach”, znalazł się właśnie w dziesiątce najpopularniejszych podcastów newsowych na platformie Spotify. Dziękujemy bardzo wszystkim, którzy słuchają, subskrybują i polecają nasz podcast. Kolejnych odcinków „Finansowych sensacji tygodnia” słuchajcie w każdą środę. Podcast jest dostępny na www.subiektywnieofinansach.pl, na platformie Anchor, oczywiście na Spotify, Google Podcast, Apple Podcast oraz na kilku innych platformach podcastowych. Poszczególne odcinki można znaleźć i odsłuchać pod tym linkiem.

źródło zdjęcia: ICHI PRO