Czy w Polsce wreszcie pojawią się REIT-y? Czy przeciętny Polak będzie mógł kupić sobie kawałek galerii handlowej z prawem do czynszu? Rząd pracuje nad regulacjami dotyczącymi tych papierów. Ale czy prezydent podpisze ustawę? REIT-y mają wielu przeciwników, którzy uważają, że ich wprowadzenie skończy się kolejnym wzrostem cen nieruchomości. Czy tak rzeczywiście by było? Oto garść statystyk, które odpowiadają na to pytanie

Gdyby ktoś mnie zapytał, jak powinna wyglądać giełda z prawdziwego zdarzenia, to odpowiedziałbym, że poza akcjami i obligacjami powinny być na niej notowane ETF-y dotyczące szerokiej palety indeksów i wielu aktywów, derywaty w postaci opcji oraz wehikuły nieruchomościowe, czyli REIT-y. Skoro za pomocą papierów wartościowych można inwestować w spółki, metale szlachetne, surowce energetyczne, a nawet w kryptowaluty, to dlaczego nie mielibyśmy inwestować w wehikuły zarabiające na wynajmie? Dlaczego Polak ma mieć zakaz, skoro w Polsce w ten sposób inwestują już zagraniczne REIT-y, zarabiając na polskich nieruchomościach?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Oczywiście blokadą może być obawa, że dzięki REIT-om zagraniczni inwestorzy nieruchomościowi „ubiorą” Polaków w beton wychodząc z interesu na „górce”. Albo że będzie z tego wzrost cen nieruchomości. Czy to realne obawy? Przeanalizowałem liczby, żeby kompetentnie i rzetelnie odpowiedzieć na to pytanie. Ale najpierw dwa słowa o tym skąd się wzięły REIT-y z całą swoją reputacją.

Wiele nowych produktów finansowych zostało wymyślonych w Stanach Zjednoczonych, największym centrum finansowym świata. Nie inaczej jest z REIT-ami (skrót pochodzi od angielskiego „Real Estate Investment Trust”). To fundusze inwestujące bezpośrednio lub pośrednio w nieruchomości, jednocześnie uprzywilejowane podatkowo. Wiele z nich ma status spółki publicznej, co oznacza, że mogą być przedmiotem inwestycji dla przeciętnego Kowalskiego.

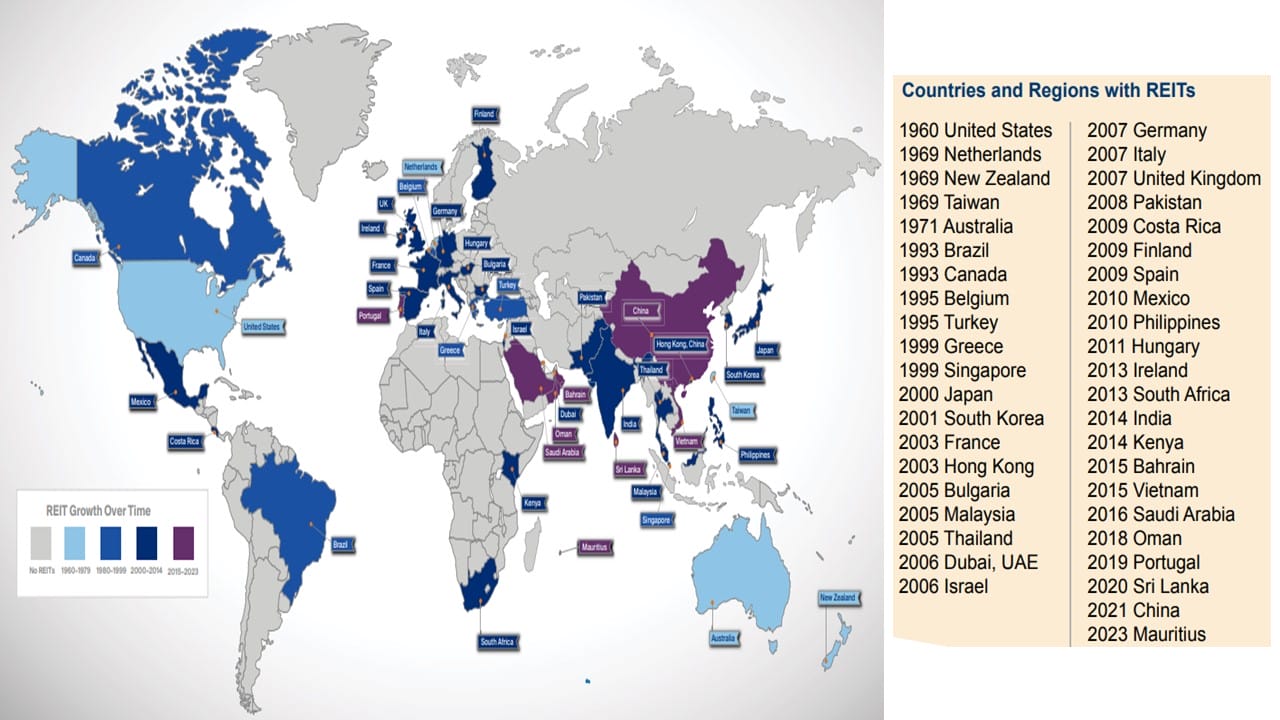

Pierwszy tego typu fundusz inwestycyjny powstał na mocy podpisanej przez amerykańskiego prezydenta Dwighta Eisenhowera ustawy 86-779. Był to American Realty Trust założony przez Thomasa J. Broyhilla na początku lat 60. XX wieku. Obecnie szacuje się, że 170 milionów Amerykanów posiada jednostki uczestnictwa w funduszach REIT, czyli mniej więcej połowa populacji. Inicjatywa przyjęła się, a następnie rozprzestrzeniła się na cały świat. Na koniec 2023 r. REIT-y działały w 42 państwach świata (12 krajach UE), w tym we wszystkich z G7.

Źródło: NAREIT

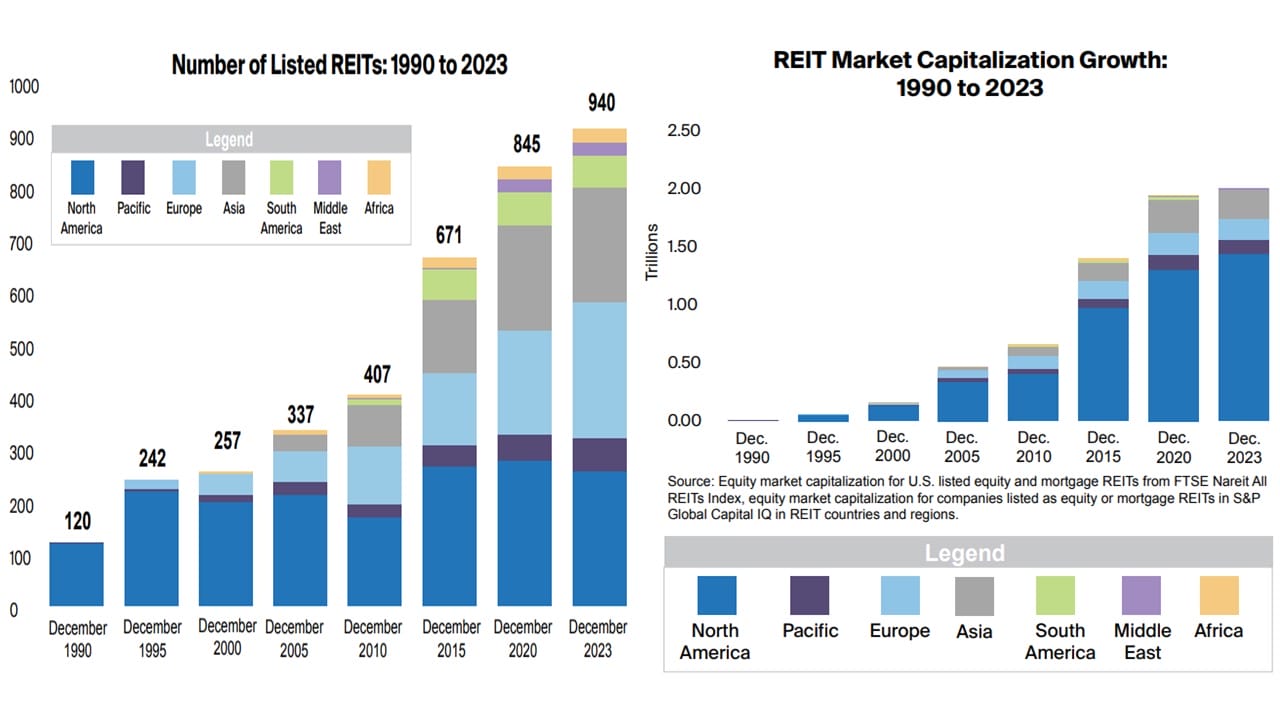

Wiele z tych wehikułów inwestycyjnych znajduje się w obrocie giełdowym. Liczba REIT-ów tego typu zbliżyła się do tysiąca. Miały one na koniec 2023 r. kapitalizację rynkową blisko 2 bln dolarów. W minionych dwóch dekadach główną siłę napędową rozwoju stanowiły fundusze zlokalizowane w Azji i Europie.

Źródło: NAREIT

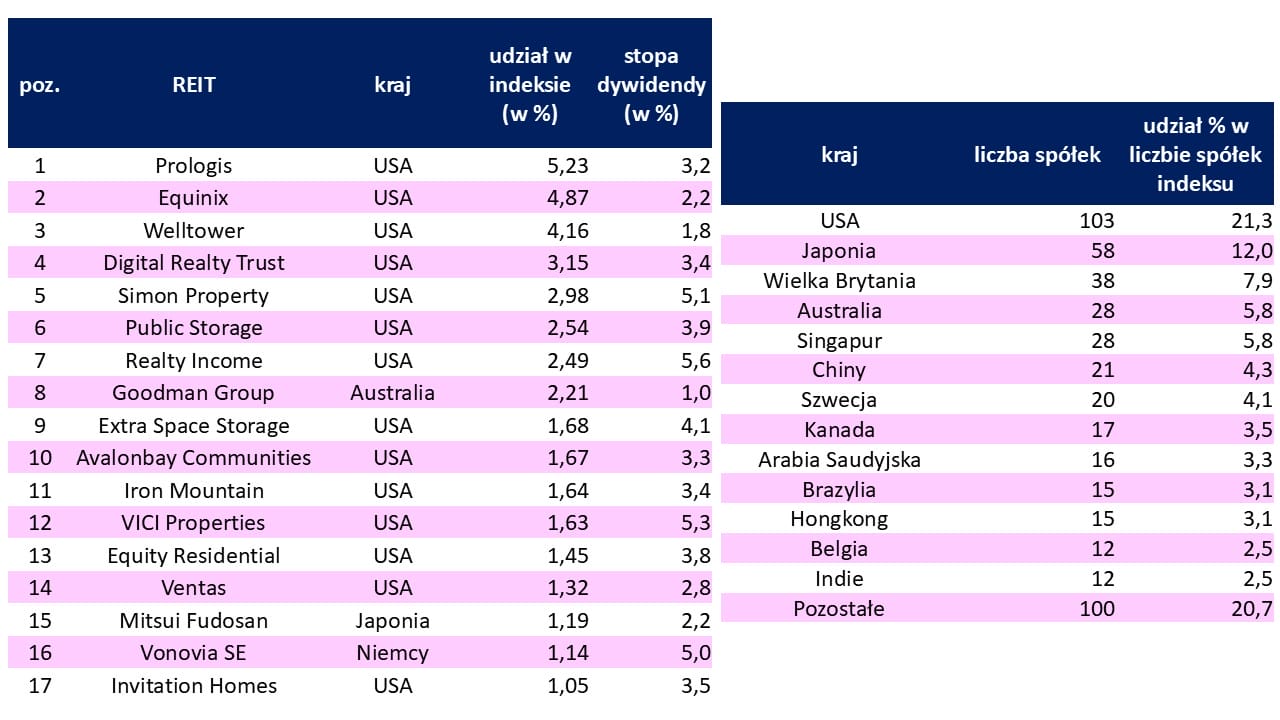

W celu oceny koniunktury panującej w tej kategorii akcji publikowane są różne indeksy. Najbardziej znany jest FTSE EPRA Nareit Global Real Estate Index. Zawiera on 483 REIT-y o wartości rynkowej ponad 1,9 bln dolarów. W tym gronie najwięcej jest spółek ze Stanów Zjednoczonych, Japonii i Wielkiej Brytanii. Liderami pod względem wagi w indeksie są Prologis, Equinix i Welltower – pełną listę składników indeksu znajdziesz tutaj.

Źródło: opracowanie własne na podstawie LSEG, FactSet

REIT-y to nie tylko mieszkalnictwo. Na czym (i ile) zarabiają?

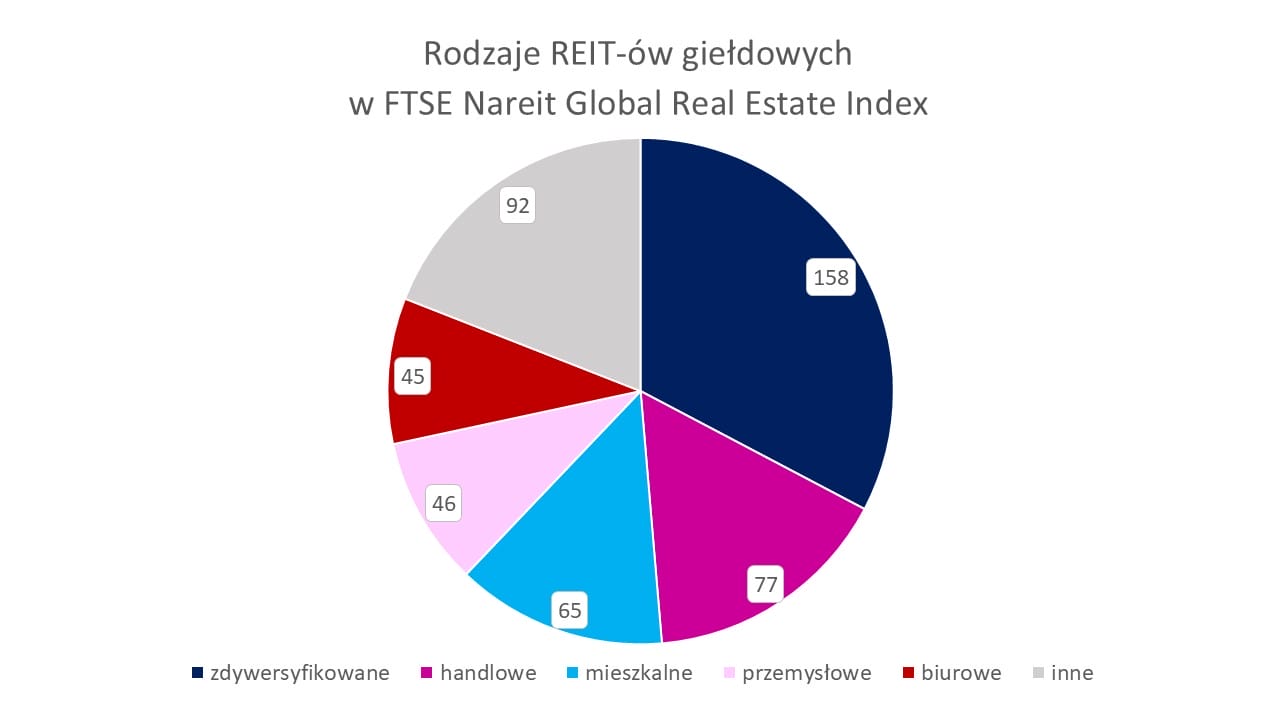

Ci, którzy zetknęli się choćby pobieżnie z takimi funduszami, pewnie od razu wskazaliby, że REIT-y inwestują w nieruchomości mieszkaniowe. To prawda, lecz jest to jedynie wierzchołek góry lodowej. Spektrum biznesu jest o wiele szersze. Fundusze chętnie wkładają do portfeli nieruchomości biurowe, przemysłowe, magazynowe, handlowe, turystyczne, rozrywkowe, gruntowe (m.in. grunty rolnicze, leśne), infrastrukturalne (m.in. sieci przesyłu energetycznego, instalacje energetyczne, porty morskie i śródlądowe).

Mało pewnie kto wie, że większość kasyn w stanie Newada jest w posiadaniu REIT-ów (nie są one ich operatorami tak jak Caesars Entertainment czy MGM Resorts). Istnieje grupa wyspecjalizowanych REIT-ów, które dysponują lokalizacjami przeznaczonymi do osadzenia masztów służących transmisji sygnału telekomunikacyjnego (popularne BTS-y) lub poprowadzenia kabli światłowodowych. Wreszcie fundusze są właścicielami szpitali lub innych placówek ochrony zdrowia (np. domy opieki nad osobami starszymi).

Źródło: opracowanie własne na podstawie LSEG

Fundusze poszukują nieruchomości, które zapewniają stałe przepływy pieniężne. Chodzi oczywiście o czynsze, które uiszczają najemcy. Drugim źródłem przychodów są dezinwestycje posiadanych nieruchomości – to sytuacje, gdy z jakichś przyczyn REIT doszedł do wniosku, że chce się pozbyć aktywów. Po sfinalizowaniu transakcji odnotowuje zatem dodatkowo przypływ pieniądza, na czym można wykazać niejednokrotnie zysk. Zyski z wynajmu to chleb powszedni, zyski z transakcji dezinwestycyjnych to takie masło na tym chlebie.

Istnieje jeszcze trzecia przyczyna zysków (ale i strat), która ma jednak charakter „papierowy” – zgodnie z zasadą regularnej aktualizacji wyceny rynkowej (ang. mark to market) – fundusze muszą uwzględniać w swoich księgach rachunkowych wartość posiadanych inwestycji według cen bieżących, a nie historycznych cen nabycia.

Przykładowo, gdyby jakikolwiek REIT miał w księgach lokale umiejscowione w Warszawie, to w ostatnich latach wykazałby zapewne potężny zysk z tego tytułu, gdyż ceny mieszkań i domów stołecznych ostro poszły w górę. Byłby to zysk księgowy, gdyż „prawdziwy” miałby miejsce, gdyby wehikuł inwestycyjny pozbył się wycenianych nieruchomości. Działa to naturalnie też w drugą stronę – w latach „chudych” w sprawozdawczości finansowej pojawiłyby się straty z tego tytułu.

REIT-y przede wszystkim dzięki czynszom mają regularne napływy pieniędzy, którymi mogą dzielić się w formie dywidendy z akcjonariuszami. Na koniec lutego 2025 r. stopa dywidendy dla światowego FTSE Nareit Global Real Estate Index wyniosła 3,95% w dolarach. A dywidenda w większości przypadków jest pewna, gdyż jeżeli fundusz tego nie czyni w odpowiedniej proporcji (najczęściej musi wypłacać co najmniej 90% zysków w postaci dywidendy), to traci korzyści podatkowe.

REIT-ów przywileje podatkowe

REIT-y w myśl prawodawstwa wielu krajów są uprzywilejowane pod względem podatkowym. Najczęściej dotyczy to tego, że jeżeli fundusz dystrybuuje przeważającą część wypracowanych zysków do akcjonariuszy w formie dywidendy, to nie płaci on podatku CIT. To uproszczenie, ale z grubsza można powiedzieć, że taki mechanizm jest wbudowany w funkcjonowanie REIT-ów.

Na potrzeby tej analizy przejrzałem regulacje obowiązujące na trzech najlepszych rynkach, gdzie działają te wehikuły inwestycyjne – chodzi o Stany Zjednoczone, Japonię i Wielką Brytanię. Nie tylko pod kątem podatkowym, ale też pod kątem innych warunków funkcjonowania – zainteresowanych pogłębieniem wiedzy odsyłam do przekrojowego opracowania na ten temat, jakie stworzyli konsultanci PwC.

W ojczyźnie REIT-ów – USA – każdy taki fundusz musi mieć co najmniej 100 akcjonariuszy (bez względu na to, czy jest on publiczny czy prywatny). Zasadniczo pięć lub mniej osób nie może posiadać więcej niż 50% wartości akcji REIT. Co najmniej 75% dochodów do opodatkowania musi pochodzić z inwestycji w nieruchomości. Ponadto, nie mniej niż 90% zysku brutto powinno być corocznie rozdystrybuowane wśród akcjonariuszy w postaci dywidendy – jeżeli tego nie ma, to opodatkowanie dochodów odbywa się na zasadach ogólnych.

Prawo amerykańskie zniechęca REIT-y do „dealerki” nieruchomościami. Polega to na tym, że jeżeli fundusz nabywa nieruchomości przeznaczone głównie na sprzedaż klientom w ramach zwykłej działalności handlowej lub gospodarczej (a zatem zachowuje się jak typowy deweloper lub agencja pośrednictwa), to podlega podatkowi karnemu w wysokości 100% zysku ze sprzedaży majątku dealerskiego.

Nieco inne reguły obowiązują w Japonii. Jeżeli REIT ma być przedmiotem obrotu giełdowego, to główny akcjonariusz nie może mieć więcej niż 75% akcji, a poza nim współwłaścicielami biznesu musi być co najmniej 1000 innych inwestorów. Niezbędne jest posiadanie co najmniej 70% aktywów w nieruchomościach. Aktywa powinny mieć wartość 5 bln jenów (ponad 33 mln dolarów), a kapitał własny 1 bln jenów. Wehikuł musi rozprowadzać co najmniej 90% zysku do opodatkowania w formie dywidendy na rzecz akcjonariuszy.

Trochę inaczej do sprawy podszedł ustawodawca brytyjski. W Wielkiej Brytanii publiczny REIT powinien dysponować 35% free-floatem. Co najmniej 75% zysków i aktywów musi pochodzić z nieruchomości. Wskaźnik zysk/koszty finansowe nie może spaść poniżej współczynnika 1,25. Co najmniej 90% dochodów z czynszu ma być przekazywane akcjonariuszom za pomocą dywidendy (po odjęciu kosztów finansowych, wynagrodzeń i amortyzacji).

Zestawienie regulacji trzech najistotniejszych jurysdykcji pozwala stwierdzić, że działają tam przepisy antykoncentracyjne, które powodują, że nie ma mowy o posiadaniu statusu REIT w sytuacji, gdy ktoś praktycznie w całości kontroluje fundusz, nie zapewniając odpowiedniego rozproszenia własności.

Nieszczęsne losy polskich REIT-ów

O potrzebie wprowadzenia tego typu funduszy inwestycyjnych w Polsce mówi się już od co najmniej kilkunastu lat – zaczęło się to mniej więcej w latach 2010-2011. Prób wprowadzenia REIT-ów było kilka. Bodaj najbardziej zaawansowany był pomysł z 2018 r., gdy pojawił się projekt ustawy o FINN-ach, czyli Firmach Inwestujących w Najem Nieruchomości. Regulacja zakładała, że w polskim pejzażu gospodarczym pojawią się FINN-y, czyli spółki o minimalnym kapitale zakładowym w kwocie 50 mln zł, których akcje staną się przedmiotem obrotu na rynku regulowanym (giełda).

Takie wehikuły inwestycyjne musiałyby utrzymywać wartość stanowiących jej własność nieruchomości mieszkalnych na poziomie nie niższym niż 80% wartości bilansowej aktywów firmy (zwróćmy uwagę, że mowa jest o mieszkaniach, a nie innych rodzajach nieruchomości) i uzyskiwać co najmniej 90% przychodów z tytułu najmu nieruchomości mieszkalnych stanowiących jej własność lub z odpłatnego zbycia tych nieruchomości (te przychody musiałoby dawać co najmniej 5 nieruchomości zlokalizowanych w naszym kraju).

FINN-y powinny do tego utrzymywać wartość nominalną zobowiązań wynikających z finansowania dłużnego, w tym z tytułu zaciągniętych kredytów, pożyczek lub emisji obligacji na poziomie nie wyższym niż 50% wartości bilansowej aktywów. FINN musiałby wypłacać co najmniej 90% przychodów z najmu nieruchomości mieszkalnych lub ich odpłatnego zbycia akcjonariuszom w formie dywidendy. Fundusz płaciłby 8,5% podatku CIT od dochodów uzyskanych z tytułu najmu nieruchomości mieszkalnych.

Korzyścią dla części kupujących akcje FINN-ów byłoby zwolnienie ze zryczałtowanego podatku dochodowego od osób fizycznych w wysokości 19%. Tak skrojona ustawa niewiele miała wspólnego z REIT-ami. Pomysłodawca zapomniał bowiem, że takie wehikuły inwestycyjne lokują kapitał głównie w nieruchomościach niemieszkalnych (komercyjnych). Mieszkania i domy to jakieś 10-20% całości aktywów w zależności od miejsca na kuli ziemskiej.

W pewnym momencie pomysł stał się niewygodny politycznie, więc sprawa została utrącona. Coraz częściej posłuch zdobywały głosy, że planowane w ustawie preferencje podatkowe, to działanie na korzyść inwestorów zagranicznych. Na rynku coraz odważniej zaczęli stawiać kroki operatorzy najmu w modelu PRS (skrót od ang. Private Rented Sector). To spółki, które kupują m.in. hurtowo mieszkania, a następnie wynajmują je potrzebującym. Celuje w tym zwłaszcza kapitał z rodowodem niemieckim i szwedzkim.

PRS-y mają znikomy wpływ na popyt na mieszkania

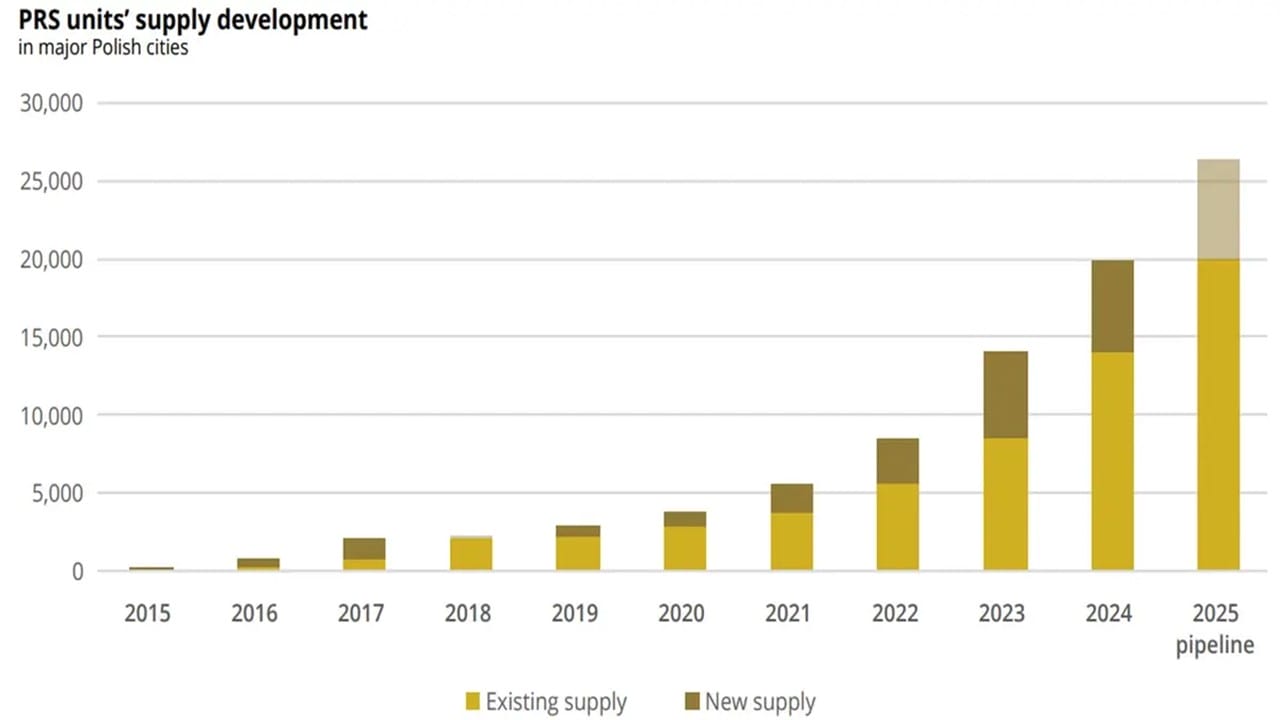

Wyrażającym obawy nie wystarczyło jednak wyobraźni, żeby zastanowić się, jaki wpływ i potencjał ekspansji stoi za takimi podmiotami. Według danych Avison Young firmy PRS miały ok. 20 000 mieszkań na koniec 2024 r. w portfelu swoich aktywów – jak dokładnie wygląda ten segment, dowiesz się tutaj.

Źródło: Avison Young

Wpływ PRS-ów na popyt na mieszkania jest moim zdaniem znikomy. Porównajmy statystyki charakteryzujące ten segment z całokształtem mieszkalnictwa. GUS podał, że na koniec 2024 r. w Polsce było ok. 16 mln mieszkań (plus 200 000 „jednostek mieszkalnych” w skali roku). Około 13% było wynajmowanych, czyli ok. 2,1 mln. W jaki sposób zatem popyt ze strony PRS miałby mieć znaczący wpływ na ceny mieszkań? Bez względu na to, czy mowa o stanie posiadania, czy nowych budowach mieszkań w formacie PRS, to i tak poruszamy się w wokół udziału segmentu rzędu 1-3%.

To nie PRS-y odpowiadają za dominującą większość zakupów mieszkań w Polsce, gdyż to domena osób prywatnych oraz zakładanych przez nich spółek, które koncentrują się na spekulacji, flipowaniu i wynajmie. Według Fundacji Rynku Najmu do 2028 r. operatorzy PRS mają posiadać nieco ponad 90 000 lokali. To wciąż będzie niewielki odsetek całości substancji mieszkaniowej, przy czym ta prognoza nie uwzględniała ewentualnego wprowadzenia instytucji REIT na naszym rynku.

Głosy straszące ryzykiem przyczynienia się PRS do kontynuacji wzrostów cen mieszkań zdają się również nie uwzględniać specyfiki działalności tego segmentu. Aktywność funduszy inwestujących w mieszkania ogranicza się niemal wyłącznie do największych miast – Warszawy, Krakowa, Wrocławia, aglomeracji trójmiejskiej, Poznania i Łodzi.

Fundusze co do zasady nie skupują pojedynczych mieszkań na rynku pierwotnym i wtórnym. Zamiast tego stawiają na inwestycje hurtowe, które realizowane są według ich potrzeb (zwykle minimum 50 mieszkań w budynku). Deweloperzy tworzą zasoby mieszkaniowe na bazie specyficznych potrzeb firm PRS, które po oddaniu ich do użytku samodzielnie zarządzają całym obiektem.

Rząd obiecuje, ale czy dowiezie?

Temat specjalnych wehikułów nieruchomościowych odżył w ostatnich tygodniach za sprawą sygnałów wysyłanych przez resort finansów. Pod koniec lutego Andrzej Domański, szef Ministerstwa Finansów, podpisał zarządzenie „Kierunki działania i rozwoju Ministerstwa Finansów na lata 2025-2028″ – zapoznasz się z nim tutaj. W dokumencie znajduje się w ramach trzeciego kierunku rozwoju pkt 3.1.3, który dotyczy wprowadzenia nowych instrumentów finansowych (ETFy, REIT-y i inne).

Do przestrzeni publicznej przedostały się informacje, że zostały przeprowadzone nawet nieformalne konsultacje w sprawie REIT-ów. Trochę to dziwne, gdyż kwestia zdaje się na tyle poważna dla finansów Polaków, że wszyscy interesariusze moim zdaniem powinni mieć dostęp do opinii różnych instytucji i środowisk. Nawet jeżeli nie przewidziano możliwości społeczeństwa co do zapoznania się z dokładnymi stanowiskami każdego konsultowanego, to dla przejrzystości procesu legislacyjnego przydałoby się pewnie choćby zbiorcze zestawienie wygłaszanych poglądów w tej materii.

Z tego, co wiemy, to wygląda na to, że grzechu FINN-ów polegającego na zezwoleniu tym wehikułom inwestycyjnym na lokowanie kapitału wyłącznie w nieruchomości mieszkalne na wynajem, uniknie procedowana regulacja. W kwietniu 2024 r. rząd przedstawił podstawowe założenia do ustawy o SINN. Wreszcie pomysłodawcy zaniechali „kulawych” REIT-ów – SINN-y mogłyby inwestować nie tylko w nieruchomości mieszkaniowe, ale i komercyjne.

Minimalny kapitał zakładowy to 100 mln zł. Spółki miałyby przymus notowania giełdowego – nie byłoby zatem SINN-ów niepublicznych. Zdolności do finansowania za pomocą kredytu inwestycji byłyby limitowane – zadłużenie odsetkowe do portfela nieruchomości maksymalnie na poziomie 50%. Z punktu widzenia drobnych inwestorów najistotniejsze byłoby to, że osoby fizyczne zostałyby zwolnione z podatku od dywidendy, o ile wyniosłaby ona 90% przychodów z najmu. Do tego SINN-y płaciłyby 10% zryczałtowany CIT, który byłby odroczony do chwili wypłaty dywidendy (brak konieczności uiszczania zaliczek na poczet podatku).

Run Forest, run!

Pragmatyzm polityczna nakazuje przyjąć, że w miarę zbliżania się terminu następnych wyborów parlamentarnych sprawa REIT-ów z racji wcześniej głoszonych obietnic stanie się coraz bardziej pilna. Według najnowszych danych KDPW liczba rachunków inwestycyjnych w Polsce na koniec stycznia 2025 r. po raz pierwszy w historii przekroczyła 2 miliony. Trudno wyobrazić sobie to, że można byłoby pogardzić tyloma głosami potencjalnego poparcia, ignorując potrzeby tej społeczności.

Dlaczego warto postawić na REIT-y? Jest wiele przyczyn to uzasadniających. Po pierwsze inwestorzy dostaliby narzędzie, dzięki któremu mogliby dywersyfikować swoje portfele aktywów niskim kosztem. W Polsce funkcjonuje błędne przeświadczenie, że na nieruchomościach mieszkalnych nie da się stracić, stąd wielu inwestorów pakuje się w nie za grubą kasę, niejednokrotnie za pomocą kredytu. Wzmacnia to przekaz ze strony niektórych celebrytów. Cóż, jeśli ktoś chce słuchać takich „wytrawnych znawców inwestycji”, to jego sprawa.

Od trzech lat trwa za naszą wschodnią granicą krwawa wojna rosyjsko-ukraińska. I teraz wyobraźmy sobie inwestora ukraińskiego, który tak „się zdywersyfikował”, że kupił na kredyt kilka mieszkań w jednym z bardziej prężnych ośrodków przemysłowych państwa – Mariupolu. Miasto znajduje się pod kontrolą Rosjan, a do tego jest zdemolowane z powodu intensywnych działań wojennych. Ciekawe, ile warte są nieruchomości tego hipotetycznego inwestora.

Przy pomocy akcji REIT-ów da się zbudować solidnie zdywersyfikowany portfel, w którym znalazłyby się różne rodzaje nieruchomości w różnych miejscach. I nie trzeba do tego setek tysięcy złotych, tylko o wiele mniej. Sprzyjałoby to też oszczędzaniu – łatwo wejść w skórę inwestora, który w comiesięcznych odstępach lokuje po kilkaset złotych w REIT-y.

Inwestor, który kupił kilka mieszkań na wynajem, musi poświęcić na nie dużo czasu – potrzeba do tego dbałości o prozaiczne sprawy (rachunki, podatki, naprawy, ulepszenia substancji lokum), a czasami trzeba się użerać z nierzetelnymi najemcami, czego skrajnym przykładem jest eksmisja. W przypadku REIT-ów to wszystko odpada, fundusz przejmuje pałeczkę i jest odpowiedzialny za zarządzanie nieruchomością.

Niefortunnym moim zdaniem pomysłem byłoby to, gdyby fundusze mogły inwestować tylko w naszym kraju. Warto im zezwolić też na inwestycje zagraniczne. Niewykluczone, że sens może mieć ograniczenie przez ustawodawcę odsetka aktywów cudzoziemskich – np. do jednej trzeciej.

Argumenty co do tego, że popyt ze strony REIT-ów przyczyni się do eksplozji cen nieruchomości mieszkaniowych, są według mnie bardzo cienkie, a tak naprawdę trącą tanim populizmem. Celem wehikułów jest systematyczne zarabianie na czynszach, a nie posiadanie. Liczy się zatem przede wszystkim rentowność najmu. Dalsza kontynuacja wzrostu cen, o ile nie towarzyszyłaby temu zwyżka stawek czynszowych, pogorszyłaby efektywność inwestycji w mieszkania.

W takim otoczeniu racjonalny pieniądz zapewne popłynąłby tam, gdzie jest większa rentowność, czyli na przykład do nieruchomości komercyjnych. Być może, żeby uspokoić rozgrzane głowy krytyków, ustawodawca zdecyduje się, żeby nałożyć kaganiec koncentracyjny na REIT-y – przykładowo mogłyby one mieć do 20% aktywów w kategorii nieruchomości mieszkaniowych.

W dyskusji na temat REIT-ów przewija się wątek struktury finansowania działalności – według mnie pomysł, żeby mogłyby one mieć jedynie 50% zadłużenia odsetkowego, jest nietrafiony. To zbyt mała dźwignia, która utrudnia optymalne prowadzenie biznesu. Widziałbym bardziej ten wskaźnik na poziomie do 100%, co można powiązać jeszcze z jakimś limitem współczynnika zadłużenie netto/EBITDA (np. klasyczne bankowe 3,5x).

Uruchomienie REIT-ów przyczyniłoby się zapewne do mobilizacji kapitału. Polacy „kiszą” mnóstwo oszczędności na nisko oprocentowanych lokatach bankowych. Bank Pekao i JLL oszacowały, że w perspektywie kilku najbliższych lat od zalegalizowania REIT-ów polscy inwestorzy (detaliczni i instytucjonalni) ulokowaliby w tych funduszach ok. 20 mld zł, z czego ponad 11 mld zł pochodziłoby od osób fizycznych.

Czytaj więcej o tym jakie to ważne, żeby z Polaka zrobić inwestora:

To również byłby ciekawy pomysł, żeby udrożnić kanał budownictwa mieszkaniowego w wydaniu społecznym. Jednostki samorządu terytorialnego mogłyby wnosić do REIT-ów grunty pod cele budowlane w zamian za obejmowanie akcji funduszu. W efekcie zdjęłyby ze swoich barków zarządzanie procesem inwestycyjnym i zarządzaniem wybudowanymi nieruchomościami, co wymaga czasu i odpowiednich kompetencji – tym zajmowałyby się REIT-y, a dywidendy otrzymywane przez gminy posłużyłyby do zaspokajania bieżących potrzeb jednostki samorządu terytorialnego.

Skorzystałaby na REIT-ach także Prince Street, czyli giełda papierów wartościowych przy ul. Książęcej. I to nie tylko w wymiarze obrotu na giełdowym rynku wtórnym. Szansą jest także ożywienie ruchu w interesie na rynku pierwotnym – wielu inwestorów narzeka na zbyt małą liczbę ofert publicznych od lat. Dalsze zwlekanie z polskimi REIT-ami przyczyni się do jeszcze większych napływów kapitału polskich inwestorów do zagranicznych REIT-ów i ETF-ów na nie. Naprawdę na tym nam zależy?

Ile da się zarobić na REIT-ach?

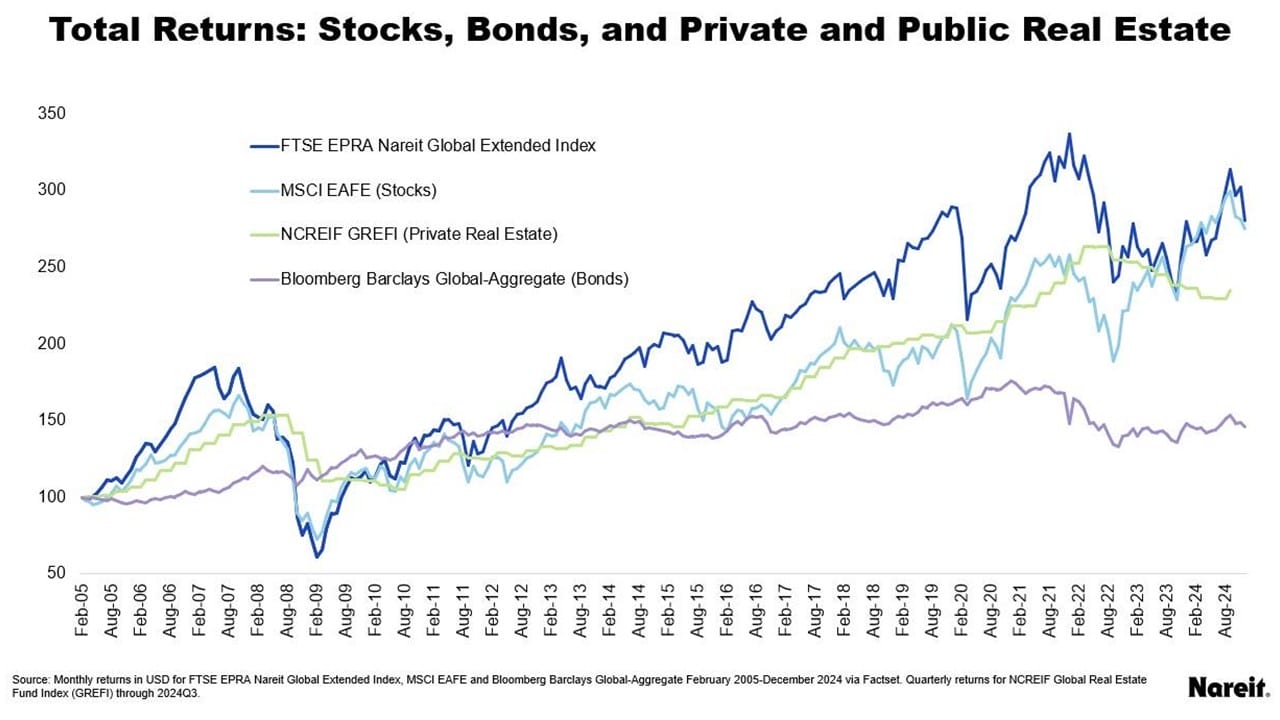

Według obliczeń NAREIT dla okresu luty 2005 – grudzień 2023 r. giełdowe wehikuły inwestycyjne w segmencie nieruchomości (FTSE EPRA Nareit Global Extended Index) dały średnioroczną skumulowaną stopę zwrotu (CAGR) w wysokości 7,5%. W tym czasie nieruchomościowe fundusze private equity wygenerowały 5,7% CAGR. To nieco mniej niż MSCI EAFE, światowy indeks akcji dla gospodarek rozwiniętych, który dał zarobić 5,8% (choć do tego benchmarku nadmiernie nie przywiązywałbym się, gdyż nie ma w tym indeksie USA i Kanady), a obligacje obrazowane przez indeks Bloomberg Barclays Aggregate Index średniorocznie zyskiwały 3,1%.

Źródło: NAREIT

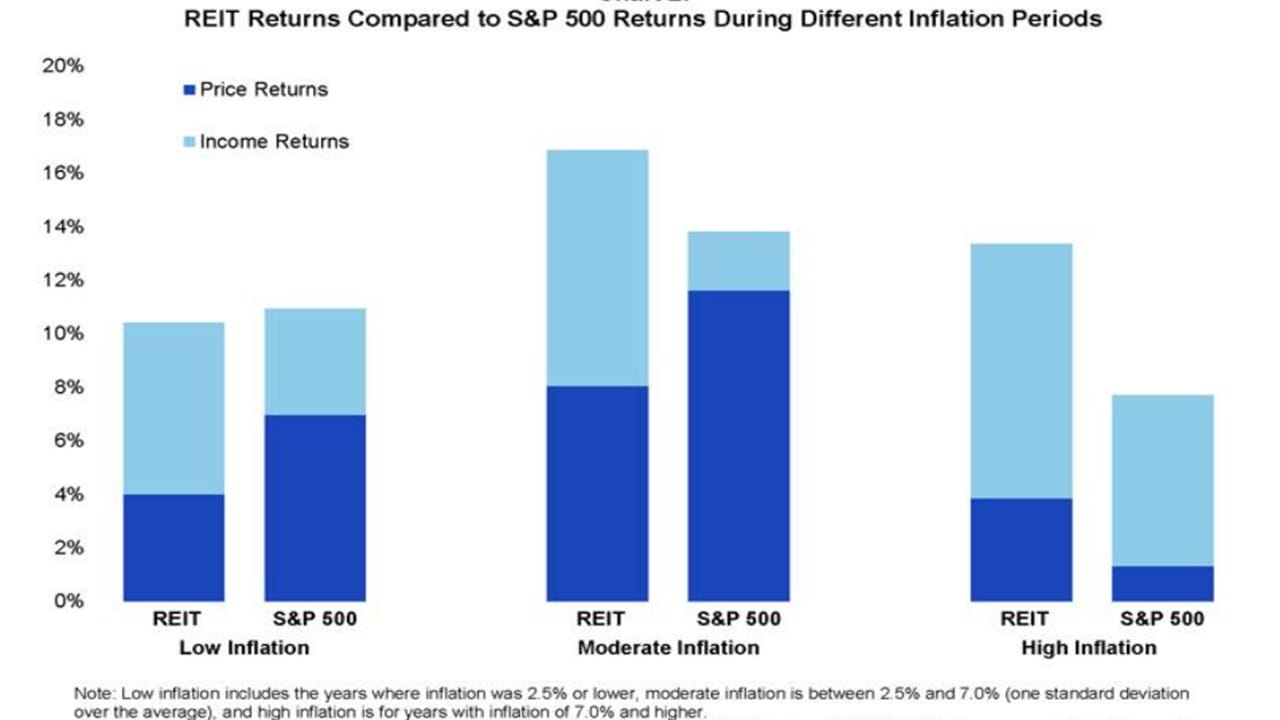

Organizacja przeprowadziła również badanie, które pokazało, w jakich etapach cyklu inflacyjnego najlepiej radziły sobie REIT-y. Okazało się, że najwyższe stopy zwrotu te wehikuły dostarczają w okresach nie najniższej inflacji (poniżej 2,5% rocznie). Najbardziej sprzyja im umiarkowany CPI w przedziale 2,5-7%. A zdaje się, że wiele na to wskazuje, iż ten poziom odniesienia będzie nam towarzyszył przez długie lata. Co ważniejsze w czasach nie najniższej inflacji REIT-y w USA były zdecydowanie lepsze niż indeks szerokiego rynku – S&P 500.

Źródło: NAREIT

——————————-

SPRAWDŹ NASZE RANKINGI BANKÓW:

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

WIĘCEJ O INWESTOWANIU W NIERUCHOMOŚCI:

——————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————————

CZYTAJ AKTUALNE PORADY O OSZCZĘDZANIU:

———————————-

PRZECZYTAJ WIĘCEJ O GLOBALNYCH FINANSACH:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

———————–

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Oczywiście nie w każdym przypadku będzie ro rentierstwo opisywane jako kupowanie najdroższych samochodów, prywatny jet, czy jacht, ale… Rentierstwo niejedno ma imię. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

CHCESZ ZAPLANOWAĆ ZAMOŻNOŚĆ? PRZECZYTAJ KONIECZNIE! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Oczywiście nie w każdym przypadku będzie ro rentierstwo opisywane jako kupowanie najdroższych samochodów, prywatny jet, czy jacht, ale… Rentierstwo niejedno ma imię. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

zdjęcie tytułowe: Pixabay, Canva