Niedawno unijny trybunał TSUE przesądził o tym, że w przypadku wcześniejszej spłaty kredytu konsumenckiego kredytobiorcy należy się proporcjonalny zwrot wszystkich kosztów kredytu – również prowizji – ale banki i firmy pożyczkowe nie kwapią się do zwrotu pieniędzy. Czy żeby banki wykonały wyrok TSUE Urząd Ochrony Konkurencji i Konsumentów będzie musiał sięgnąć po pałkę?

Dostaję od Was coraz więcej listów, w których piszecie, że spłaciliście kredyty przed terminem, zwróciliście się do banków o proporcjonalny zwrot prowizji, ale banki odprawiają Was z kwitkiem. Do niedawna trwał spór między instytucjami finansowymi a UOKiK-iem w tej sprawie. Banki twierdziły, że prowizja nie jest powiązana z okresem kredytowania (tu dowody na to, że to nieprawda), a więc jej zwrot się nie należy. UOKiK i Rzecznik Finansowy stali na stanowisku, że zgodnie z art. 49 ustawy o kredycie konsumenckim banki muszą zwrócić proporcjonalnie wszystkie koszty kredytu.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

Ustawa weszła w życie w grudniu 2011 r. i była implementacją unijnej dyrektywy. Dlatego w sprawie interpretacji przepisów – a więc czy bank powinien zwracać prowizję – mógł wypowiedzieć się Trybunał Sprawiedliwości Unii Europejskiej. I takie pytanie w ubiegłym roku zadały TSUE polskie sądy, które nie wiedziały, jak orzekać w tego typu sprawach.

Przeczytaj też: Spłaciłeś kredyt przed terminem? Masz prawo do zwrotu części prowizji. Jak to zrobić i ile masz na to czasu? Wyjaśniam!

Pani Ewa i zwrot 16.000 zł

Wyrok TSUE zapadł 11 września 2019 r. i mówi jasno, że instytucje finansowe powinny prowizje zwracać. Bankowcy, z którymi rozmawiałem, z orzeczenia TSUE nie są zadowoleni, ale wiedzą, że prawo trzeba respektować. Tyle że z jego wykonywaniem bywa różnie.

Na jednej z fejsbukowych stron znalazłem post pani Ewy, która opowiada, że pod koniec września napisała do banku PKO BP z prośbą o zwrot kosztów wszystkich wcześniej spłaconych kredytów. Pani Ewa miała doznać szoku, gdy po wejściu na konto zauważyła, że bank zwrócił jej ponad 16.000 zł. Znalazłem inne wpisy, z których też wynika, że banki zwróciły prowizje.

Innemu użytkownikowi Getin Bank miał odpowiedzieć, że „ewentualne skutki, wynikające z najnowszego wyroku TSUE, dotyczącego obniżania kosztów kredytów w przypadku ich przedterminowej spłaty, są obecnie przedmiotem naszej głębokiej analizy”.

Przeczytaj też: Klientka „dobrała” 7.000 zł kredytu. Bank wziął za to… 27.000 zł prowizji! Kredyt konsolidacyjny to często prowizyjna patologia

Przeczytaj też: Frankowicze ucieszyli się z wyroku TSUE. Ale czy nie okaże się, że to orzeczenie jest dla nich porażką? Przetarli sobie ścieżkę, a teraz…

Przeczytaj też: Złotowi kredytobiorcy pokrzywdzeni orzeczeniem TSUE? Czytelnicy zawyrokowali. „A jak kolega kupi telewizor w promocji, to co?”

Bank zachęca klientów, żeby poszli do sądu

Ale do tych sygnałów podchodzę z dystansem. Nie mam jeszcze ani jednego potwierdzonego przypadku zwrotu prowizji. Wiem natomiast o odmowie rozliczenia kredytu zgodnie z duchem wyroku TSUE. Mam przed sobą odpowiedź Santander Banku na reklamację klienta, który poprosił bank o zwrot prowizji.

Bank już na wstępie informuje, że nie może uznać reklamacji. Dlaczego? Wyjaśnia, że zgodnie z brzmieniem przepisu art. 49 ust. 1 ustawy z dnia 12 maja 2011 roku o kredycie konsumenckim koszty, o które należy obniżyć całkowity koszt kredytu, powinny dotyczyć okresu po spłacie kredytu, o który skrócono czas obowiązywania umowy. Tymczasem – czytam w piśmie – prowizja za udzielenie kredytu nie spełnia tej przesłanki, ponieważ wysokość prowizji nie zależy od okresu kredytowania, w związku z tym nie podlega proporcjonalnemu zwrotowi.

Bank już na wstępie informuje, że nie może uznać reklamacji. Dlaczego? Wyjaśnia, że zgodnie z brzmieniem przepisu art. 49 ust. 1 ustawy z dnia 12 maja 2011 roku o kredycie konsumenckim koszty, o które należy obniżyć całkowity koszt kredytu, powinny dotyczyć okresu po spłacie kredytu, o który skrócono czas obowiązywania umowy. Tymczasem – czytam w piśmie – prowizja za udzielenie kredytu nie spełnia tej przesłanki, ponieważ wysokość prowizji nie zależy od okresu kredytowania, w związku z tym nie podlega proporcjonalnemu zwrotowi.

Czy to oznacza, że Santander nie zna wyroku TSUE? Zna, ale wyjaśnia dalej, że jest on wiążący „wyłącznie dla sądów polskich, przed którymi toczy się lub będzie się toczyć postępowanie, w którym zwrócono się do TSUE o wydanie orzeczenia”.

„Orzeczenie dotyczyło wyłącznie interpretacji przepisów europejskich (dyrektywy), gdyż TSUE nie jest uprawniony do dokonywania wykładni (interpretacji) przepisów prawa polskiego. Tym samym orzeczenie TSUE nie wywiera bezpośrednich skutków wobec wszystkich i nie jest wiążące w sprawach innych aniżeli w sprawie rozstrzyganej w postępowaniu, w którym zwrócono się do TSUE o wydanie orzeczenia”

– piszą prawnicy Santandera. Bank ma rację, orzeczenie TSUE – podobnie jak w przypadku głośnego wyroku w sprawie frankowiczów – jest drogowskazem dla sądów. Jeśli dobrze rozumiem, bank odpowiadając na reklamację w ten sposób, mówi klientom: prowizji nie zwrócimy, a jak się nie podoba, to spotkamy się w sądzie. Być może w banku wychodzą z założenia, że Polacy nie lubią chodzić po sądach. Wielu, którym zwrot prowizji się należy, może po prostu odpuścić, zwłaszcza jeśli do odzyskania będzie symboliczna kwota.

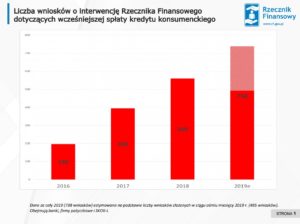

Ale czy klienci odpuszczą? W 2016 r., do Rzecznika Finansowego trafiło 196 wniosków o interwencję w sprawie wcześniej spłaty kredytu, rok później już prawie 400, a w 2018 r. – 560. W tym roku do sierpnia wniosków o interwencję było ok. 500, ale Rzecznik prognozuje, że w całym roku ta liczba grubo przekroczy 700. To w dużej mierze zależy od tego, jak zachowają się banki, SKOK-i i firmy pożyczkowe, a więc czy będą zwracać prowizje „po dobroci”.

Udział wniosków o interwencję Rzecznika Finansowe w sprawie wcześniejszej spłaty stanowi ok. 40% wszystkich wniosków dotyczących kredytów konsumenckich. Przeważają wnioski o interwencję w bankach (estymacja na ten rok wynosi 596 wniosków), następnie w firmach pożyczkowych (111) i SKOK-ach (32).

Przeczytaj też: Najpierw padli ofiarą toksycznych kredytów, a teraz chciwych prawników? Frankowiczu, planujesz iść do sądu? Komu (i za ile) powierzyć sprawę?

UOKiK sięga po pałkę

Na szczęście dla konsumentów nieugięty wydaje się być UOKiK. Już po wyroku TSUE wydał pierwszą decyzję w tej sprawie. Na celowniku jako pierwsza znalazła się firma pożyczkowa Aasa.

„W przypadku spłaty kredytów przed terminem Aasa, rozliczając się z klientami, nie zwraca proporcjonalnej części pobranej opłaty przygotowawczej. Tymczasem zgodnie z przepisami w takiej sytuacji kredytodawcy muszą obniżyć wszystkie koszty pożyczki proporcjonalnie do okresu, o jaki została skrócona umowa. Jeśli je pobrali wcześniej – wówczas powinni je zwrócić konsumentom. Nie ma przy tym znaczenia, ani kiedy opłaty te zostały pobrane, ani czy były powiązane z długością trwania kredytu. Taką interpretację przepisów potwierdził ostatnio TSUE”

– czytam w komunikacie UOKiK, który nakazał spółce Aasa, żeby natychmiast przestała obciążać opłatą przygotowawczą w pełnej wysokości tych klientów, którzy przed czasem spłacili kredyt.

Co więcej, UOKiK zobowiązał firmę do poinformowania swoich klientów o tym, że przysługuje im prawo do zwrotu prowizji oraz że mogą złożyć w tej sprawie reklamację. A jeśli to zrobią, spółka ma 30 dni na zwrot pieniędzy.

„Z naszej strony nie ma zgody na łamanie prawa przez banki i inne instytucje udzielające kredytów konsumenckich. Po wyroku TSUE nie ma już żadnych wątpliwości, jak interpretować przepisy. Oczekujemy, że w przypadku wcześniejszej spłaty przedsiębiorcy będą proporcjonalnie obniżać wszystkie koszty kredytu i oddawać je kredytobiorcom. Liczymy na to, że zrobią to także w stosunku do umów z przeszłości. Będziemy monitorować rynek i karać za naruszanie praw konsumentów”

– pogroził palcem cytowany w komunikacie Marek Niechciał, prezes UOKiK.

Aasa jest pierwszą, ale niejedyną firmą, która znalazła się na celowniku UOKiK. Urząd postawił już zarzuty ponad 20 firmom z branży finansowej, które w przypadku wcześniejszej spłaty kredytu nie rozliczają się z klientami. Ponadto UOKiK prowadzi 8 postępowań wyjaśniających i zapowiada kolejne.