Rada Polityki Pieniężnej znów podnosi stopy procentowe. Rata przeciętnego kredytu hipotecznego wzrosła od października 2021 r. już o co najmniej 400 zł. Wkrótce kredytobiorców czeka podwyżka o kolejnych kilkaset złotych, zwłaszcza że wskaźnik WIBOR rośnie szybciej niż stopy procentowe NBP. Czy hipoteczne kredyty złotowe z ery „taniego pieniądza” to tykająca bomba zegarowa? Ile takich kredytów jest? Jaka część klientów – w wyniku nawarstwienia się podwyżek cen domowych rachunków (gaz, czynsz, prąd) oraz rat kredytowych – może stracić płynność finansową? Przedstawiam trzy powody, dla których o „kondycję” kredytów hipotecznych z czasów niskich stóp trzeba bać się bardziej niż o pozostałe

Rada Polityki Pieniężnej wchodzi w nowy rok z werwą. RPP o tydzień przyspieszyła swoje posiedzenie i podniosła główną stopę procentową o kolejne „dwie ćwiartki”, do 2,25%. To już czwarta podwyżka stóp od października. Jeszcze we wrześniu 2021 r. wynosiła symboliczne 0,1%. A prawdopodobnie jesteśmy dopiero na półmetku podwyżek. Kontrakt terminowy na przyszłą wysokość stopy procentowej (FRA, publikują go biura maklerskie) sugeruje, że inwestorzy spodziewają się jej wzrostu do 4,1%.

- Kiedy warto zmienić sprzedawcę energii? Komu to się może opłacić? I czy teraz – mimo zamrożenia cen – może być na to dobry moment? Licytacja rusza [POWERED BY RESPECT ENERGY]

- Gdy domowy budżet się nie spina, trzeba nad nim popracować. Oto pięć sposobów na zwiększenie dochodów i pięć na ograniczenie wydatków! [POWERED BY RAIFFEISEN DIGITAL BANK]

- Świat stał się wyjątkowo niestabilny. Czy to powinno wpłynąć na nasze plany… emerytalne? Jak powinna wyglądać Twoja globalna emerytura? [POWERED BY SAXO BANK]

To oznaczałoby kolejne wzrosty rat kredytów. A miało być tak pięknie (i tanio)… – odzywa się teraz chór złotówkowiczów, którzy zaciągali kredyty, gdy stopa procentowa wynosiła tylko 0,1%. Czy wzrost WIBOR-u i rat kredytowych to coś, czego powinny się bać banki? Czy państwo wyhodowało sobie nowe „ryzyko systemowe” w postaci kredytów, których posiadacze nie przewidzieli aż takiego wzrostu kosztów obsługi? Czy to w ogóle jest problem, którym warto się już martwić?

Rada Polityki Pieniężnej: spokojnie, to tylko podwyżka. Będzie tego więcej

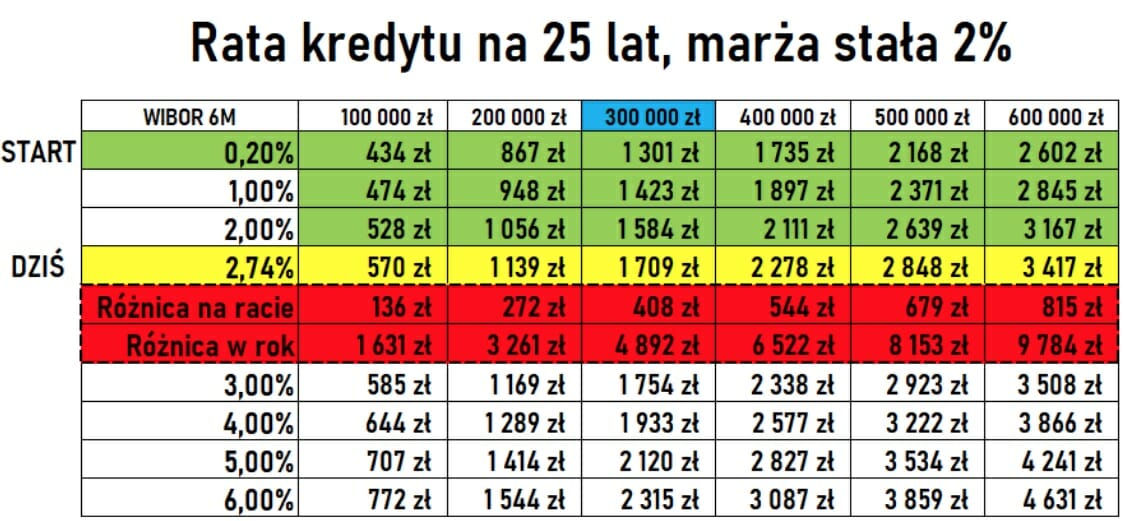

To, ile płacimy za miesięczne zobowiązania kredytowe, uzależnione jest z grubsza od stawki WIBOR (zwykle trzymiesięcznej, rzadziej sześciomiesięcznej) oraz stałego zarobku banku, czyli marży. Wskaźnik ten już od listopada jest na wyższym poziomie niż przed pandemią. I rośnie. Dziś stawka WIBOR 3M wynosi 2,56%, zaś wskaźnik WIBOR 6M – 2,87%.

Co to oznacza? Że rata kredytu o typowej wysokości 300 000 zł wzrosła od września o ponad 400 zł. Ale jeśli ktoś brał kredyt na mieszkanie w dużym mieście, to mógł zadłużyć się na nawet 500 000 zł – w takim przypadku jego rata wzrosła już o prawie 700 zł.

Z danych BIK i raportów Amron SARFiN wynika, że Polacy spłacają kredyty hipoteczne o wartości ponad pół biliona złotych. Ale spora część z nich to kredyty frankowe. Jeśli weźmiemy pod uwagę tylko złotowe, to będziemy mieli 390 mld zł zadłużenia spłacanego przez 2,5 mln rodzin. Z tego na ryzyko zmiennej stopy procentowej narażonych jest 98%. bo kredyty, które mają stałe oprocentowanie na 5 lat (niektóre banki oferują je na 7 lat) stanowią tylko 2% wartości wszystkich udzielonych.

Kto odczuje podwyżki WIBOR najbardziej? Jeśli ktoś zaciągnął kredyt przy rekordowo niskich stopach procentowych, to teraz dopiero odczuje wzrost. Jeśli spłaca kredyt od 10-12 lat, to widział już, że jego kredyt był kiedyś droższy niż dziś. Jak sprawdził analityk Rafał Mudry, dla jednej trzeciej kredytobiorców to pierwsza podwyżka wysokości raty w ich kredytowej historii.

Czy Rada Polityki Pieniężnej i WIBOR pogrążą kredytobiorców? Ale których?

Podwyżki rat szczególnie mogą dotknąć tych, którzy zaciągnęli kredyty w czasie pandemii, gdy stopy procentowe były bliskie zeru. Ile osób jest w takiej sytuacji? WIBOR wyraźnie spadł w kwietniu 2020 r. (do poziomu 0,68%). W maju tamtego roku był już w okolicach 0,28%. W całym 2020 r. banki udzieliły prawie 217 000 kredytów hipotecznych, ale spora część była udzielona jeszcze ze starym, wyższym oprocentowaniem.

Punktem odniesienia dla obniżki cen kredytów niech będzie początek czerwca 2020 r. Na podstawie comiesięcznych raportów Biura Informacji Kredytowej (BIK) można sprawdzić, ile kredytów i na jaką łączną wartość udzieliły banki. Od czerwca 2020 r. do grudnia tamtego roku było to niecałe 125 000 kredytów hipotecznych o wartości 36,3 mld zł.

A jak sytuacja wygląda w 2021 r.? WIBOR 3M zaczął rosnąć w październiku, ale oprocentowanie kredytów nie zmieniło się od razu (liczy się w tymi przypadku data złożenia wniosku kredytowego). Dlatego załóżmy ostrożnie, że cezurą końca epoki taniego kredytu mieszkaniowego jest koniec października 2021 r..

Od stycznia do listopada 2021 r. banki i SKOK-i udzieliły 251 000 kredytów hipotecznych na kwotę 81,3 mld zł. Biorąc pod uwagę sześć miesięcy w 202o r. i prawie cały rok 2021 – razem na erę rekordowo taniego kredytu przypadło 118 mld zł nowego zadłużenia i 343 000 zawartych nowych umów kredytowych. To bardzo duże liczby.

Trzy rzeczy, które sprawiają, że o kredyty hipoteczne z ery „taniego pieniądza” trzeba bać się bardziej

Mamy więc mniej więcej pół miliona ludzi (licząc współkredytobiorców), którzy przeżyli nagłą i (nie)spodziewaną podwyżkę kosztów kredytu do poziomu z ich punktu widzenia niespotykanego. Ale to nie wszystko. Jest i druga część tego problemu. Raty kredytów udzielonych w erze „taniego pieniądza” rosną szybciej niż pozostałych.

Portal money.pl sprawdził niedawno – z pomocą BIK – jak zmieniła się rata „nowego” kredytu hipotecznego od marca do września 2021 r. Wynik? Rata wzrosła o 456 zł (do poziomu 1693 zł). W tym samym czasie średnia rata „starszych” kredytów wzrosła o nieco ponad 200 zł (do przeciętnego poziomu 1225 zł).

Dlaczego starsze kredyty podrożały mniej? Bo przygniatająca większość kredytów jest spłacana w ratach równych (annuitetowych). W nowych kredytach większą część raty stanowi więc część odsetkowa, która – przy tym systemie spłaty – jest najwyższa na samym początku „życia” kredytu. Dopiero maleje i spłacamy głównie kapitał.

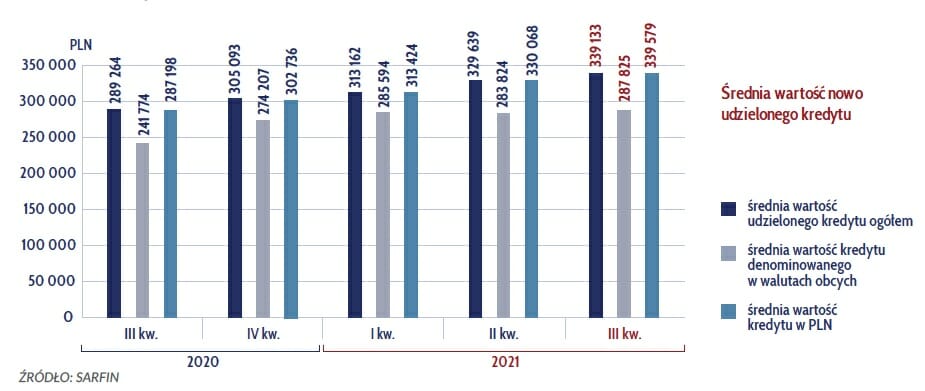

Jest i trzeci parametr, który o „nowe” kredyty, udzielane w erze „taniego pieniądza”, należy martwić się bardziej. Te kredyty są najzwyczajniej w świecie większe od „starych” – a więc jest większe ryzyko, że spłaty mogą stanowić większą część domowego budżetu kredytobiorcy niż przy „starym” kredycie. W poprzednich latach kredyty średnio były zaciągane na niższą kwotę (bo mieszkania były tańsze). Obecnie średnia wartość nowego kredytu to aż 339 000 zł. W 2016 r. było to tylko 216 000 zł.

Jak (na razie) nam idzie spłata kredytów hipotecznych?

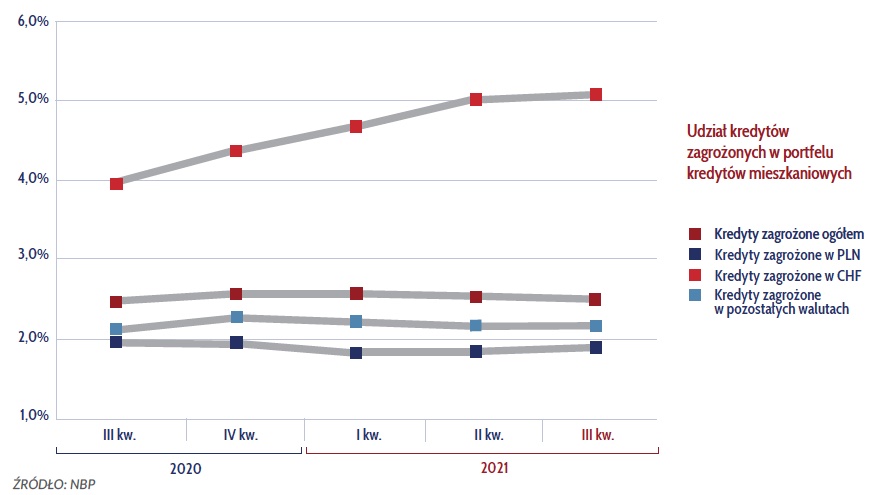

Według danych opublikowanych przez NBP, na koniec III kwartału 2021 r. udział kredytów mieszkaniowych zagrożonych wyniósł 2,45%. Kredyty mieszkaniowe w złotych z zaległościami w spłacie stanowiły zaledwie 1,9% portfela kredytów. Dla odmiany rośnie odsetek niespłacanych kredytów frankowych, który na koniec września wynosił już 5,13% (i był wyższy o ponad 1 pkt proc. niż przed rokiem). Kredyty złotowe spłacane były przez cały czas tak samo dobrze.

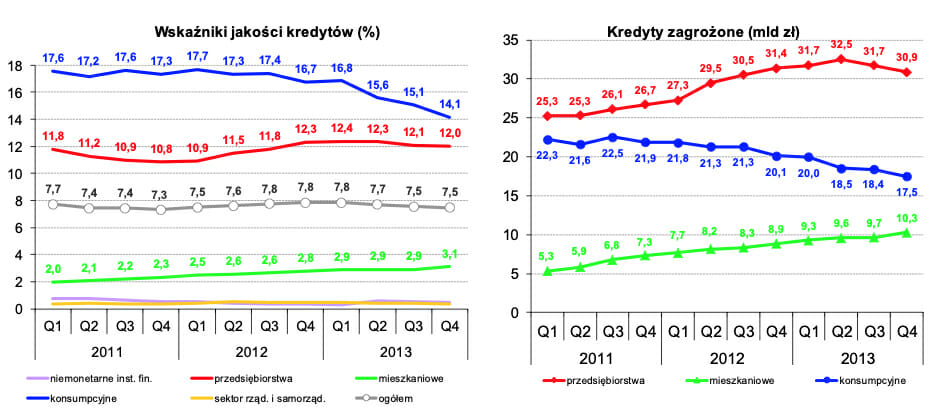

Co ważne, odsetek niespłacanych w terminie kredytów jest dużo niższy niż jeszcze w latach 2011-2013. Wtedy stawka WIBOR wynosiła nawet 5%, a stopa bezrobocia – aż 13%. To właśnie ten drugi parametr, który jest pochodną koniunktury w gospodarce, jest najważniejszym benchmarkiem, który może zwiastować pogorszenie się jakości portfela kredytowego i początek problemów ze spłatą rat.

Owszem, kredyty hipoteczne zaciągane w erze „taniego pieniądza” drożeją szybciej niż te udzielone wcześniej, niosą ze sobą większe ryzyko dla domowych budżetów (ze względu na wysokość rat i „szokowy” wzrost obciążeń), ale… Dopóki gospodarka się rozwija, ludzie mają pracę i dochód, z którego mogą regulować raty, mogą ponieść wiele wyrzeczeń, byle tylko wysupłać kwotę potrzebną do terminowej spłaty rat.

Dziś realnego bezrobocia w Polsce prawie nie ma. To rejestrowane wynosiło w listopadzie 5,4%. Realne, czyli liczone metodologią BEAL, wynosi 3%. Czyli można wręcz powiedzieć, że prawie każdy kto chce, ten ma pracę. A – tak się składa – kredytobiorcy hipoteczni z reguły o pracę dbają (bo mają po temu motywację) i często należą do nieco lepiej sytuowanych finansowo rodzin niż średnia społeczna.

Czy kredyty z ery „taniego pieniądza” mogą zbytnio nadgryźć domowe budżety?

Jak wyżej wspomniałem, w przypadku kredytów z ery „taniego pieniądza” jest wyższe ryzyko, że obciążenie domowego budżetu ratami będzie rosło szybciej i będzie na wyższym poziomie niż w przypadku „starych” kredytów. Niestety, nie udało mi się wygrzebać danych, z których wynikałoby, czy rzeczywiście drożejące nowe kredyty mogą uderzyć w domowe budżety bardziej niż stare.

Nie można przecież wykluczyć, że kredyty w erze „taniego pieniądza” brali ludzie o lepszym statusie finansowym niż wcześniejsze. Byłoby to założenie optymistyczne, ale nie jest całkiem nierealne. Choć bardziej logiczne byłoby przeciwstawne twierdzenie – że gdy kredyt jest rekordowo tani i więcej osób na niego stać, to stosunkowo często zadłużają się osoby o niezbyt kwitnącym statusie finansowym.

To zjawisko próbowała nieco ostudzić Komisja Nadzoru Finansowego, która zobowiązała banki do obligatoryjnego liczenia zdolności kredytowej klienta dla 25 lat kredytowania (choćby brał kredyt i na 30 lat), a ponadto nakazała wprowadzenie do oferty banków kredyty o stałym oprocentowaniu na 5 lat (mniejsze ryzyko dla klienta, ale wyższy koszt). Z drugiej strony barykady był NBP, którego prezes jeszcze do niedawna (3 listopada) powtarzał, że „nie ma żadnego bąbla na rynku mieszkaniowym” i że to dobrze, że polskie rodziny biorą kredyty na własne „M”. Bo jak jest tanio, to trzeba brać.

Z raportu KNF wynika, że średnia wartość wskaźnika DSTI (debt service to income, czyli udział raty kredytu w całkowitych dochodach kredytobiorcy) dla kredytów mieszkaniowych w Polsce wynosiła w 2020 r. mniej więcej 29%. To oznacza, że hipoteczni kredytobiorcy na obsługę kredytu wydają jedną trzecią domowego budżetu. Jednak w przypadku 7-8% udzielanych kredytów jest to 50-60%, a w przypadku kilku procent kredytobiorców – nawet więcej. I oni, rzecz jasna, są pierwszymi kandydatami do kłopotów z powodu wyższych stawek WIBOR.

A poniżej na wykresie macie odsetek kredytów niespłacanych w terminie w podziale na rodzaj zadłużenia (po lewej) oraz wartość nominalna niespłacanych terminowo kredytów.

WIBOR, czyli wzrost rat i… wzrost świadomości

Wzrost rat nie dotyczy, rzecz jasna, tylko kredytów hipotecznych. Rośnie oprocentowanie kredytów ratalnych, gotówkowych, kart kredytowych i linii kredytowych w rachunkach osobistych. Rada Polityki Pieniężnej pośrednio decyduje o ich maksymalnym oprocentowaniu. Niektóre banki (np. Bank Pekao) już zaoferowały nową wersję kredytu konsolidacyjnego dla tych, którzy boją się, że nie uciągną spłat. Kto wie, czy pożyczki hipoteczne nie zyskają teraz popularności jako sposób na tańsze refinansowanie drożejących jak rakieta innych kredytów.

Jeśli ktoś już spłaca kredyt hipoteczny, ale LtV tego kredytu (wartość długu w stosunku do wartości nieruchomości) jest niewielkie, to może dobrać kredyt hipoteczny i tym sposobem spłacić (skonsolidować) pozostałe, jeszcze większe zadłużenie. Jak sprawdziliśmy w tym tekście, w ostatnich latach Polacy brali kredyty o dużo niższym wskaźniku LtV niż kiedyś. W 2015 r. co drugi kredyt był udzielany przy LtV na poziomie powyżej 80%. W ostatnich dwóch latach tak wysokich wskaźnik miało tylko 30% z nich.

Niewykluczone, że kolejne podwyżki stóp, jakie serwuje nam Rada Polityki Pieniężnej, wzrost wskaźnika WIBOR i rat kredytów hipotecznych z ery „taniego pieniądza” przyniesie nie tylko ryzyko, że pewna część kredytobiorców nie uciągnie spłaty rat. Może też wzrosnąć liczba tych, którzy postanowią zakwestionować sposób liczenia stawki WIBOR i kto wie, jaką wykładnię w tej sprawie zaprezentują polscy sędziowie i europejski sąd TSUE.

Gdyby wzrost stawki WIBOR był odosobnionym zjawiskiem bez związku z tym, co się dzieje w gospodarce, to pewnie można by było na to machnąć ręką. Ale wkraczamy w bardzo dziwny i trudny rok, w którym podwyżki atakują nas z każdej strony. Sam wzrost kosztów utrzymania mieszkania to kilkaset złotych miesięcznie.

Do tego drożeje żywność, usługi… w zasadzie łatwiej wymienić coś, co nie nie drożeje, np. abonament radiowo-telewizyjny czy obowiązkowe polisy OC dla kierowców (choć nie, to może po wejściu w życie nowego systemu mandatów…). Inflacja w przyszłym roku może wynieść 7%. Jeśli zebrać te wszystkie elementy układanki w całość, okaże się, że nasze realne dochody zostaną bardzo mocno uszczuplone. A spłata rat kredytu może dla wielu kredytobiorców stać się nie lada wyzwaniem. Pół biedy, jeśli dziś wynosi ona 20% domowego budżetu. Ale jeśli już dziś jest to np. 40-50%, po kolejnych podwyżkach stóp (i wysokości rat) może się zrobić niewesoło.

źródło zdjęcia: PixaBay