Czy to jest zwiastun końca boomu mieszkaniowego? Kredytobiorcy dostali właśnie dwa ciosy: lewy sierpowy to rekomendacja S, która obniżyła zdolność kredytową dla najdłuższych kredytów. A prawy prosty – podwyżka stóp procentowych, która po raz pierwszy od dekady zwiększy miesięczną ratę do spłaty. Efekt? Spadła liczba wniosków o nowe kredyty hipoteczne. Jak się zmieniła zdolność kredytowa? Czy to rzeczywiście może schłodzić rynek mieszkaniowy?

Prezes NBP Adam Glapiński odpalił finansowy fajerwerk. Niespodziewanie RPP podwyższyła stopy procentowe do 0,5%. „To obniża ryzyko wystąpienia bąbla kredytowego i mieszkaniowego” – ucieszył się od razu szef PFR Paweł Borys. I rzeczywiście, trudno nie zakładać, że wiele się zmieni, gdy po raz pierwszy od dekady wzrośnie oprocentowanie kredytów. I gdy zbiegło się to w czasie z zaostrzeniem polityki kredytowej banków na wniosek KNF. Czy to oznacza, że mieszkaniowa górka cenowa jest już za nami?

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

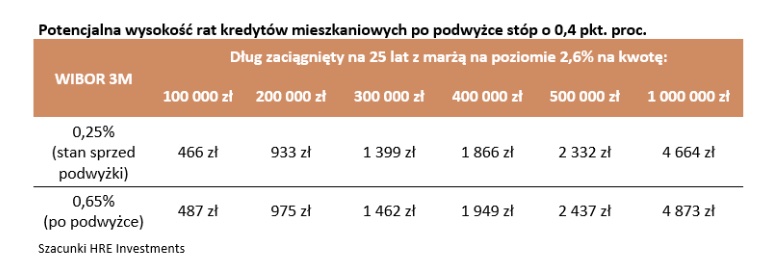

WIBOR w górę, a za nim raty. Zdolność kredytowa krwawi

Wzrost stóp procentowych prędzej czy później przekłada się na oprocentowanie kredytów. Stawka WIBOR3M, która jest punktem odniesienia dla oprocentowania kredytów, obudziła się niczym wulkan po wielu miesiącach spokoju i wzrosła do 0,63%. Niby wciąż niewiele, ale dla wielu kredytobiorców to będzie bolesne doświadczenie, w dodatku pierwsze w ich kredytowej historii. WIBOR wzrósł tak wyraźnie po raz pierwszy od dekady (nie licząc ruchów robaczkowych z 2014 r.).

Jak się zmieni wysokość raty? Im mniejsza kwota kredytu, tym podwyżka będzie mniej odczuwalna – w przypadku 100 000 zł rata wzrośnie o 21 zł (do 487 zł), a w przypadku kredytu wartego 500 000 zł – już o 105 zł (do 2437 zł). A to dopiero pierwsza podwyżka, niewykluczone, że będą kolejne.

Wzrost rat kredytu uszczupli nasz dochód rozporządzalny wespół ze wzrostem innych wydatków związanych z utrzymania mieszkania: drożeje prąd, ciepło, gaz, a nawet fundusz remontowy. Ziarnko do ziarnka i trzeba będzie zacząć się pilnować z wydatkami, żeby na wszystko starczyło.

Niektórzy ekonomiści sądzą, że już w przyszłym roku stopy procentowe osiągną 1,5-2%. To by oznaczało wzrost rat kredytów już o setki złotych w porównaniu ze stanem obecnym.

Czytaj też: Jesteś gotów kupić mieszkanie za każdą cenę? Te dane NBP ostrzegają

Czytaj też: Jaka jest odpowiedzialność dewelopera za zalanie lokalu? Wyjaśniamy

W kredytach coś drgnęło. Jest spadek liczby wniosków o pieniądze

Zdaniem części ekonomistów i analityków rynku w Polsce rynek nieruchomości nie jest przegrzany. Mówią, że popyt jest „zdrowy” (wiele osób kupuje mieszkania na własne potrzeby), a – jak mówił mi niedawno Kamil Konarski z DM mBanku – relacja kredytów hipotecznych do PKB wynosi 20% – w strefie euro jest to 40%. Możemy więc się jeszcze trochę zadłużyć.

Niskie stopy procentowe, czyli tani kredyt, a także relatywnie dobra zdolność kredytowa kupujących (czyli niski wskaźnik wartości kredytu do wartości mieszkania) spowodowały, że mieszkania sprzedawały się jak ciepłe bułeczki. Ten rok będzie rekordowy – w pierwszym półroczu udzielono ponad 130 000 kredytów hipotecznych. Wygląda jednak na to, że apogeum popytu mamy już za sobą. Mówią o tym najnowsze dane Biura Informacji Kredytowej.

Otóż we wrześniu spadła 0 1,5% – do 41 250 sztuk – liczba wniosków kredytowych w porównaniu do sierpnia. Licząc w skali roku wzrost liczby wniosków wynosi 9,5%. Jak wylicza BIK, to właśnie przed rokiem zaczął się boom w nieruchomościach. Wtedy odnotowano pierwszy w okresie pandemii dodatni (+5,4%) odczyt Indeks Popytu na Kredyty Mieszkaniowe (IPKM). I to trwało aż do teraz.

„Czynnikiem, który może negatywnie wpływać na popyt na kredyt oprócz oczywiście wysokich cen nieruchomości i niskiej podaży nieruchomości na rynku, może być zmiana podejścia do liczenia zdolności kredytowej dla kredytów powyżej 25 lat. Pomimo możliwego dłuższego okresu na jaki kredyt może zostać udzielony (np. na 30 lat), to zdolność kredytowa jest liczona tak, jakby był on udzielony na maksimum 25 lat. W konsekwencji powoduje to wzrost wartości raty kapitałowej a tym samym ogranicza możliwość udzielenia wyższego kredytu przy tych samych dochodach”

– mówi prof. Waldemar Rogowski, główny analityk Biura Informacji Kredytowej. O tym, że z powodu rekomendacji KNF maleje dostępność mieszkań dla osób, które biorą je na kredyt, pisali też eksperci PKO BP.

Czytaj też: Czy podatek katastralny mógłby zatrzymać spekulacyjny wzrost cen mieszkań? A może są na to lepsze sposoby?

Czekałeś z decyzją o zakupie mieszkania? „Straciłeś” prawie 100 000 zł zdolności kredytowej

W gorszej sytuacji są ci, którzy nie zdążyli kupić własnego „M”, a których zdolność kredytowa była „na styk”. Teraz właśnie ją tracą. Jakie to będzie miało skutki na rynku nieruchomości? Zapytałem o to Jarosława Sadowskiego z firmy Expander. Liczenie zdolności kredytowej to sprawa indywidualna – banki prowadzą różną politykę np. jedne akceptują dochody z umów cywilno-prawnych inne nie, ale na potrzeby symulacji przejęliśmy „modelową” rodzinę Kowalskich z dwojgiem dzieci, których miesięczne dochody wynoszą 8 000 zł netto.

Jeszcze w czerwcu, czyli przed nowelizacją rekomendacji „S”, maksymalna zdolność kredytowa rodzinki wynosiła 672 007 zł przy kredycie na 30 lat. Od lipca, nawet jeśli chcą się zadłużyć na 30 lat, to banki liczą ich zdolność kredytową na tylko na ćwierć wieku. A to oznacza spadek zdolności kredytowej do 608 930 zł – a więc o 63 077 zł, czyli o niecałe 10%.

Przyjmując warszawskie ceny nieruchomości – obecnie można kupić o niecałe 6 metrów kwadratowych mieszkania mniej. A to nie koniec, bo podwyżka stóp procentowych o 0,4 pkt proc. też odbija się na zdolności zdolności kredytowej. Jak bardzo?

„Szacuję, że gdy wszystkie banki uwzględnią już wyższą stawkę WIBOR, to dostępna kwota spadnie do ok. 578 500 zł”

– mówi Jarosław Sadowski. Czyli to kolejne 30 000 zł „w plecy”. W sumie w ciągu czterech miesięcy zdolność kredytowa przeciętnej rodziny spadła o 93 500 zł. Dla wielu osób to już może być nokaut i pozbawienie snu o wymarzonym mieszkaniu. Albo szukanie kompromisów: może dalej od centrum, może gorszy standard, a może mniejszy metraż…

Pewnym „pocieszeniem” może być fakt, że niektóre banki uwzględnią zmianę stóp procentowych i wskaźnika WIBOR dopiero za kilka tygodni – tak wynika z moich rozmów z doradcami finansowymi (i nie chodzi tylko o wymienionego w tekście Expandera). Jeśli ktoś finalizuje zakup mieszkania na kredyt i złoży – rzutem na taśmę – wniosek w najbliższych dniach, to będzie on liczony jeszcze na zasadach sprzed podwyżki stóp procentowych.

„Ceny mieszkań są już bardzo wysokie, więc kumulacja tych dwóch elementów plus obawy o kolejne podwyżki z pewnością przyhamują boom na rynku mieszkaniowym”

– komentuje Jarosław Sadowski. Spadek zdolności kredytowej to oczywiście jedna z wielu zmiennych, które mają znaczenie dla poziomu cen. Mieszkania są drogie, bo rosną koszty budowy, mało jest gruntów, na których można budować, a koniunktura gospodarcza (mimo pierwszych objawów lekkiej zadyszki) jest dobra (co zwiększa popyt), zaś stopy procentowe niskie (zatem w bankach pieniądze tracą na wartości). A w tle są przepisy, które na nowo mogą nakręcić rynek nieruchomości, czyli gwarancja wkładu własnego przez państwo.

Nie mamy danych, z których można byłoby wywnioskować jak duża część kupujących mieszkanie na kredyt jest na granicy zdolności kredytowej. A nawet gdyby to było możliwe – nie wiemy czy zrezygnują z kredytu czy po prostu kupią mniejsze mieszkanie. Bardzo trudno jest więc oszacować czy miks wydarzeń w postaci podwyżki stóp i nowych wytycznych KNF przyniesie spadek, czy „tylko” ustabilizowanie cen na obecnych poziomach – to pokażą najbliższe miesiące.

źródło zdjęcia: PixaBay