W ostatnich latach walczyliśmy z inflacją. Ale niektórzy analitycy ostrzegają: jeśli nie nastąpi szybkie porozumienie USA i Chin w sprawie ceł, to może nam grozić… deflacja. A statystyki z rynku kontenerów są coraz bardziej przerażające i sugerują, że czas na prężenie muskułów się kończy. Czy zaimportujemy inflację z USA, czy deflację z Chin? Donald Trump w sobotę poinformował, że w sprawie rozmów celnych z Chinami możliwy jest nawet… reset. Jak przygotować oszczędności na taką woltę?

Jesteśmy po sporej obniżce stóp procentowych w Polsce. Rada Polityki Pieniężnej uważa, że inflacja w Polsce będzie spadała i osiągnie 3-3,5% w ciągu kilkunastu miesięcy. Tego samego dnia bank centralny USA utrzymał wysokie stopy procentowe w tym kraju, uzasadniając to rosnącą niepewnością po nałożeniu przez Donalda Trumpa ceł na wiele krajów świata, w tym przede wszystkim – na Chiny. W Chinach z kolei boją się deflacji, bo spadający eksport do USA trzeba będzie zastąpić innymi rynkami.

- Zdalny leasing, czyli auto dla firmy bez wychodzenia z domu? Coraz więcej banków wprowadza tę nowinkę. Jak to działa? [POWERED BY BNP PARIBAS]

- Jedziesz samochodem na weekend? Zanim wrzucisz walizki do bagażnika, sprawdź warunki ubezpieczenia auta. Na wszelki wypadek [POWRED BY PZU]

- PZU zaprasza posiadaczy oszczędności do tańca. Na parkiecie nowy ETF: daje udział w sukcesach 1300 największych spółek świata. Czy to będzie hit? [POWERED BY PZU]

Zgodnie z deklaracjami polityków USA i Chin oba kraje chcą się jakoś dogadać w sprawie zasad handlu zagranicznego. W kwietniu władze obu największych globalnych gospodarek prześcigały się w decyzjach konfrontacyjnych. Zapoczątkowane przez prezydenta USA podwyższanie ceł spotkało się z twarda reakcją władz chińskich. Po wymianie ciosów stawki celne zostały wywindowane do ponad 125%. Dalsza gra na tym polu traciła sens. Maj miał stać się okresem negocjacji.

W sobotę wieczorem prezydent Donald Trump ogłosił, że na polu negocjacji celnych z Chinami poczyniono „ogromne postępy”. Zasugerował też, że na stole negocjacji leży „całkowity reset” wojny celnej. Negocjacje w sprawie ceł mają być kontynuowane w niedzielę w Szwajcarii. Rozmawiają sekretarz Skarbu Scott Bessent i delegacja pod przewodnictwem chińskiego wicepremiera He Lifenga.

Przełomu w rozmowach na razie nie ma, ale prezydent USA na swojej platformie Truth Social napisał. „Chcemy zobaczyć, dla dobra Chin i USA, otwarcie się Chin na amerykański biznes. Dokonano wielkiego postępu!”. Konwoje czarnych limuzyn krążą na drogach prowadzących do rezydencji szwajcarskiego ambasadora przy ONZ w Genewie, gdzie odbywają się rozmowy mające na celu deeskalację napięć handlowych między dwiema największymi gospodarkami świata.

Będzie celny reset? „Skończył się czas na prężenie muskułów”

Na wynik negocjacji czekają nie tylko firmy z Chin i USA, ale też światowe rynki finansowe i inne kraje uzależnione od handlu między USA a Chinami. Analitycy nie spodziewają się, że negocjacje w Genewie przyniosą jakiekolwiek konkretne rezultaty, ale nie wykluczają gestu dobrej woli w postaci obustronnej, niewielkiej redukcji ceł. Bank inwestycyjny Goldman Sachs spodziewa się, że po zakończeniu negocjacji obie strony obniżą cła o ponad połowę (a więc do jakichś 60-70%).

Sukces negocjacji amerykańsko-chińskich został już częściowo zdyskontowany przez światowe rynki finansowe. Indeks największych amerykańskich spółek giełdowych S&P500 odzyskał połowę strat poniesionych od początku trwania prezydentury Donalda Trumpa. Co prawda nie widać jeszcze odwrotu kapitału z rynków europejskich (niemiecki indeks DAX bije historyczne rekordy, a francuskiemu CAC-40 niewiele do tego brakuje), ale rynek najbardziej podatnych na perspektywy gospodarki USA aktywów – kryptowalut – już jest w ekstazie. Notowania bitcoina zbliżają się do historycznego maksimum.

Czy uda się uzgodnić interesy obu krajów? Chodzi tu nie tylko o interesy handlowe, czy też o spór o dominację nad światem. USA rozpoczęły wojnę handlową z Chinami jeszcze w czasie pierwszej prezydentury Donalda Trumpa, a Joe Biden nakładał kolejne cła. USA oskarżały Chiny o subwencjonowanie produkcji eksportowej i zalanie rynku amerykańskiego tanimi produktami, tym tańszymi, im łatwiej było władzom chińskim manipulować wartością chińskiej waluty. O celowym osłabianiu juana pisałem tu.

Z tego punktu widzenia osłabienie notowań dolara, które zobaczyliśmy po wszczęciu przez Trumpa kolejnej odsłony wojny celnej, mogło być częściowo korzystne dla USA, bo wspomaga amerykańskie firmy wysyłające produkty w świat. Kłopot w tym, że dolar zaczął słabnąć zbyt szybko, co spowodowało wzrost ryzyka, że inwestorzy nie będą chcieli kupić amerykańskich obligacji (albo będą żądali wysokich odsetek, pokrywających ryzyko spadku wartości waluty).

Na wysokie odsetki Ameryka nie może sobie pozwolić – ma 36 bilionów dolarów długu i 1,9 biliona dolarów dziury w tegorocznym budżecie. I musi w tym roku sprzedać rekordową ilość obligacji, których nabywcami w większości będzie musiał byś światowy kapitał. Donald Trump chciałby zarobić krocie na cłach, a dzięki temu ograniczyć dziurę budżetową, ale natrafił na mur nie do przebicia. I zaczyna się wycofywać.

Oba kraje przez ostatnie 30 lat mocno się od siebie uzależniły i zerwanie tych więzi nie jest możliwe. Gigantyczny deficyt handlowy USA z Chinami może być dla Amerykanów denerwujący, ale wynika z roli dolara jako globalnej waluty rezerwowej. Chińczycy lokowali zarobione na handlu z Ameryką dolary w amerykański dług rządowy i są obecnie drugim światowym dysponentem tych obligacji skarbowych USA. Pierwszym jest Japonia, również wielki eksporter do USA. O tym pisałem tu.

W efekcie wojny handlowej słabnie światowa gospodarka. Coraz mniej kontenerów z Chin przypływa do portów w Kalifornii i Wschodniego Wybrzeża. Niektórzy analitycy uważają, że Trump musi w ciągu kilku dni zawrzeć jakiś układ z Chinami, bo inaczej w amerykańskich sklepach zacznie brakować niektórych towarów.

„Nazwijcie mnie naiwnym, jeśli chcecie, ale myślę, że nadchodzi nieuchronna deeskalacja wojny celnej z Chinami. Jesteśmy zaledwie kilka tygodni od całkowitego załamania naszej gospodarki. Jeśli statki z towarami do USA nie zaczną opuszczać portów chińskich w ten weekend, to nie dotrą do USA na czas i nie unikniemy katastrofy. Kilka dni temu Trump powiedział, że nie obniży taryf na Chiny pod żadnym pozorem. Dziś powiedział, że jest bardzo otwarty na obniżkę taryf. Najwyraźniej wie, że jego czas na zgrywanie twardziela dobiegł końca”

– napisał na X jeden z amerykańskich analityków giełdowych. Oczywiście, Chiny też mają problem. Nie bez powodu zaprzestały publikowania niektórych danych gospodarczych. Czy chcą przykryć skalę problemów, które spadły na nie po wprowadzeniu de facto embarga na handel z USA? Poniżej procentowy spadek rezerwacji kontenerów z towarami płynącymi z Chin do USA. Częściowo ten spadek jest refundowany wzrostem importu do USA z innych krajów, ale nie wiadomo w jakim stopniu.

a Chiny… szukają innych odbiorców na swoje towary. Znajdują ich w swoim regionie, ale chcą też zalać tanim eksportem kraje europejskie. Nie mają wyjścia, bo sami borykają się z wieloma problemami gospodarczymi, jednym z nich jest spadek cen na ich własnym rynku. Czy wyeksportują deflację do Europy, w tym do Polski? I – jak my mamy się na to przygotować?

Czy deflacja w Polsce jest możliwa? Możemy ją zaimportować z Chin?

Pytanie o deflację teraz może wydać się co najmniej przedwczesne. Wciąż przecież walczymy z inflacją, o czym świadczy chociażby komunikat po ostatniej decyzji naszej RPP i wypowiedzi prezesa NBP Adama Glapińskiego. Słyszymy, że spadła presja wzrostu wynagrodzeń i spadają ceny paliw na świecie, ale wciąż są ryzyka w postaci rosnących cen żywności, cen usług czy luźnej polityki fiskalnej (czyli pieniędzy płynących szerokim strumieniem w postaci świadczeń socjalnych). W optyce RPP, inflacja nie powiedziała ostatniego słowa, będzie pełzać przez wiele miesięcy, niszcząc wartość naszych wynagrodzeń i oszczędności.

Podobnie jest w innych krajach europejskich, w których wciąż istnieje ryzyko wzrostu cen. Stopy Europejskiego Banku. Centralnego co prawda spadają od wielu miesięcy, głównie po to, żeby pobudzić wzrost gospodarczy w strefie euro, ale decyzje komunikowane przez prezes EBC Christine Lagarde sygnalizują jej zaniepokojenie presją inflacyjną, która nie wygasła. Gdyby wygasła, stopy procentowe spadłyby szybciej i mocniej.

Z inflacją nie mają problemu Chiny, które od dłuższego czasu notują nie tylko niski poziom dynamiki cen, ale wręcz ich spadek. Chiny cierpią na presję deflacyjną i jest ona wzmocniona przez obecny stan zawieszenia związany z blokadą część handlu z USA. Być może po wzajemnych rozmowach sytuacja się rozjaśni i chiński eksport do Stanów Zjednoczyć znów ruszy z kopyta, ale na razie wszystko jest niepewne. A cła pozostają niebotycznie wysokie.

Presja deflacyjna w chińskiej gospodarce ma się pogłębić się w nadchodzących miesiącach. Inflacja CPI (konsumentów) spadła w marcu drugi miesiąc z rzędu, a inflacja PPI (ceny producentów) spadły czwarty miesiąc z rzędu. W Chinach narastają obawy o niesprzedane i niewysłane do USA towary. To może jeszcze bardziej obniżyć ceny na rynku wewnętrznym, ponieważ gdzieś trzeba przekierować produkcję z rozpędzonych fabryk. Ale rynek wewnętrzny może nie być tak chłonny, bo powoli rośnie bezrobocie. Pracownicy zwalniani ssą z fabryk, w których zaczyna wyhamowywać produkcja.

Chińskim firmom będzie coraz trudniej eksportować nadwyżki podaży. Jak sprzedać produkcję innym krajom, z których większość jest w podobnej sytuacji do Chin? One też spodziewają się wysokich ceł na rynku amerykańskim i mają nadzieję na skierowanie nadwyżek produkcyjnych na rynek wewnętrzny. Rynek wewnętrzny w Chinach wciąż nie jest jednak tak silny, jak rynki w gospodarkach zachodnich. I to mimo wieloletnich wysiłków władz chińskich.

Na pomoc mogłyby też podążyć regulacje dotyczące kredytów dla gospodarstw domowych. W marcu chiński regulator finansowy nakazał bankom i firmom pożyczkowym znaczne złagodzenie warunków udzielania kredytów konsumenckich i pożyczek w celu wsparcia konsumpcji. Pozytywnie oceniła to agencja Fitch Ratings. Jednak sporo wydatków fiskalnych w Chinach tradycyjnie nadal przeznaczanych jest na inwestycje w gospodarkę i infrastrukturę, więc nie wiadomo, czy obecne wsparcie dla konsumpcji wystarczy, żeby w pełni zrekompensować słabszy eksport.

Ameryka coraz bardziej obawia się stagflacji. A może przyjdzie deflacja?

Kiedy w lutym tego roku po raz pierwszy w światowy handel uderzyły podwyższone trumpowskie cła i rozpoczęła się na dobre wojna handlowa nowego prezydenta Donalda Trumpa z kilkudziesięcioma krajami, wydawało się, że Stany Zjednoczone są na pozycji gracza, który może na tym zyskać. Że jest w stanie zaszachować cały świat. Cła miały obudzić gospodarkę amerykańską z letargu, dodać jej mocy produkcyjnych, zwabić inwestycje ze świata, ale… czy tej gospodarki nie zduszą?

Sygnały są alarmujące. Do USA przypływa coraz mniej kontenerów z towarami, tanieją paliwa w przewidywaniu wolniejszego wzrostu gospodarczego na świecie, głównie w Stanach Zjednoczonych. Zanim USA ponownie staną się potęgą przemysłową, o ile się staną, będą się musiały zmierzyć z kłopotami związanymi z dostępnością towarów na swoim rynku.

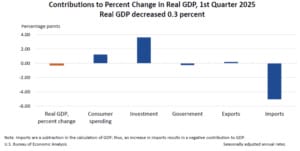

Jeśli cła uderzą w dynamikę amerykańskiego wzrostu gospodarczego, a nawet mocno przyduszą gospodarkę największej globalnej potęgi gospodarczej, to skutki odczuje też Europa, która zaimportuje nie tylko słaby wzrost gospodarczy, ale również, co za tym idzie, spadek dynamiki inflacji. A może nawet w ogóle – spadek cen, czyli deflację? Ostatnie dane o wzroście gospodarczym w USA pokazują, że w pierwszym kwartale 2025 r., realna dynamika PKB zmniejszyła się w ujęciu rocznym o 0,3% (a jeszcze w ostatnim kwartale 2024 r. realny wzrost PKB wyniósł 2,4%). To pierwszy spadek dynamiki PKB w USA od wielu kwartałów.

Wkład w zmianę procentową realnego PKB odzwierciedla duży wzrost importu, spowolnienie (niewielkie, ale jednak) wydatków konsumpcyjnych i spadek wydatków rządowych. Negatywny wpływ tych czynników na dynamikę PKB został częściowo zrównoważony przez wzrost inwestycji i eksportu, a także – częściowo – wydatków konsumpcyjnych. Widać to na wykresie BEA poniżej:

Skąd wzrost importu (odejmowanego od PKB)? Importerzy, w przewidywaniu nałożenia bardzo wysokich ceł przez nowego prezydenta, wyjątkowo mocno skoncentrowali się na początku roku na zakupach z zagranicy. Chcieli stworzyć sobie zapasy tańszych towarów. Po wprowadzeniu zaporowych ceł na chiński import zakupy znacznie się zmniejszą, a ceny towarów wzrosną. To może poprawić dynamikę PKB na papierze, jednak nie poprawi koniunktury w USA opartej w dużym stopniu na importowanych komponentach. Ich brak może zaburzyć produkcje w kraju, a na pewno podniesie ceny wielu produktów i półproduktów.

W pierwszym rzucie spadek podaży towarów z importu na amerykańskim rynku spowoduje wzrost ich ceny, co będzie oddziaływać na wzrost inflacji, czego obawia się Fed. Jednak w średnim terminie efektem wojny celnej może być dalsze spowolnienie aktywności gospodarczej w USA, spadek wydatków konsumpcyjnych Amerykanów i spadek nakładów na inwestycje, a ostatecznie – możliwy wzrost bezrobocia, o czym mówił ostatnio prezes Fed Jerome Powell.

To, w połączeniu z deklarowanymi oszczędnościami w wydatkach rządowych, może zmniejszyć presję na ceny tak mocno, że zaczną wręcz spadać. W kwietniu nastroje konsumentów spadły o 32%, czyli do najniższego poziomu od recesji w 1990 r. To nie wróży dobrze perspektywom gospodarczym w USA, niezależnie od tego, że prezydent Trump upiera się, że ujemny wzrost PKB jest spadkiem jeszcze po czasach Joego Bidena, a już niedługo Amerykę czeka złoty okres gospodarczy.

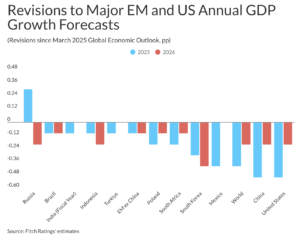

Wojna handlowa to nie tylko sprawa gigantów – Chin czy Stanów Zjednoczonych. W swoim najnowszym raporcie agencja Fitch Ratings podsumowuje skutki ceł dla gospodarki światowej, dla wielu rynków wschodzących, których wzrost bezpośrednio czy pośrednio zależy od popytu ze strony USA. Kłopoty mogą występować wszędzie, nawet w krajach, które nie są bezpośrednio dotknięte podwyższonymi cłami. Słabszy dolar, słabszy popyt, nadmiar towarów to silna presja na spadek cen.

Fitch spodziewa się, że globalny wzrost spadnie poniżej 2% w tym roku. Prognozuje, że wzrost gospodarczy Chin w tym i przyszłym roku wyniesie poniżej 4%, a wzrost gospodarczy USA zwolni do „poziomu ślimaka” w 2025 r. Spadnie wielkość światowego eksportu, mocno spadnie popyt na ropę naftową, a co za tym idzie cena tego kluczowego dla koniunktury surowca. Fitch spodziewa się spadku ceny ropy Brent w 2025 r. z 70 dolarów za baryłkę do 65 dolarów za baryłkę. Rewizja wzrostu w najważniejszych gospodarkach na świecie jest spora. Fitch uwzględnia również wpływ na Polskę:

Czy uda się zatrzymać katastrofę? Negocjacje! Kontenery!

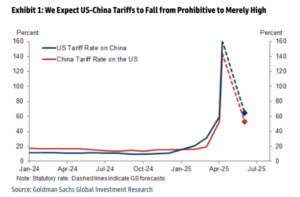

Tendencje recesyjne, a w konsekwencji – deflację, mógłby zatrzymać skok wymiany handlowej. Do tego zapewne nie dojdzie, ale rozmowy amerykańsko-chińskie mogą doprowadzić do złagodzenia warunków celnych narzucanych od lutego tego roku przez Trumpa, a potem – również przez władze chińskie. Obecnie USA nakładają cła w wysokości co najmniej 145% na większość chińskiego importu. Z kolei Chiny odpowiedziały cłem w wysokości 125% na większość amerykańskich towarów.

Amerykańscy ekonomiści uważają, że nawet obniżenie stawek celnych o połowę może nie wystarczyć, aby znacząco zmienić poziom handlu. Trump zapowiedział, na początek negocjacji, możliwość obniżenia taryf na towary chińskie do 80%. jednocześnie jednak postawił twardy warunek: Chiny miałyby szeroko otworzyć swój rynek dla USA.

Na razie mniejsza ilość towarów przypływających do portów USA i wyższe koszty importu, który w ostatnich tygodniach dociera, podniesie ceny płacone przez przeciętnego Amerykanina w sklepach. Według szacunków analityków Goldman Sachs, wskaźnik inflacji w USA wręcz podwoi się do 4% do końca tego roku z powodu wojny handlowej Trumpa. jednak ponieważ statki przewożące towary objęte taryfami 145% teraz wpływają do portów, nowe ustalenia w sprawie warunków handlowych po negocjacjach nie obniżą cen natychmiast. Negocjacje dają jednak nadzieję.

Nie tylko Ameryka jest związana z Chinami makroekonomiczne, ale przeciętne amerykańskie gospodarstwo domowe zależy mocno od towarów z Chin. Chińskie towary to codzienność milionów obywateli USA. Towary zaawansowane technologicznie, elektronika, komputery, smartfony, ale także artykuły sportowe, dla dzieci, ubrania, obuwie, sprzęt domowy. Prawdopodobnie zwykły konsument nawet nie uświadamia sobie, jak bardzo jego codzienne życie zależy od kontenerów przypływających do amerykańskich portów z kierunku chińskiego.

Według National Retail Federation, import do Stanów Zjednoczonych w drugiej połowie 2025 r. ma spaść o co najmniej 20% w skali roku. Spadek z Chin będzie jeszcze bardziej wyraźny. Bank inwestycyjny JPMorgan spodziewa się spadku importu stamtąd o 75-80%. To proszenie się o katastrofę, której jednak można zapobiec. Pytanie, czy negocjacje się powiodą.

Import ładunków w głównych portach kontenerowych USA ma spaść w maju (licząc w skali roku), po raz pierwszy od ponad półtora roku. Będzie to skutek cel nałożonych przez USA na początku roku, jeszcze w lutym. Mówi o tym specjalny raport Global Port Tracker opublikowany przez National Retail Federation i Hackett Associates. Jonathan Gold, wiceprezes NRF ds. łańcucha dostaw i polityki celnej, podsumowuje:

„Zaczynamy dostrzegać prawdziwy wpływ taryf na łańcuch dostaw. (…) Od taryf bezpieczeństwa narodowego nałożonych na Kanadę, Meksyk i Chiny po globalne i wzajemne taryfy na wszystkie kraje i wiele taryf na określone sektory, wyniki będą obejmować wyższe koszty dla przedsiębiorstw, a także zmniejszone wolumeny ładunków. Ostatecznie taryfy wpłyną na konsumentów w postaci wyższych cen i mniejszej dostępności na półkach sklepowych”.

Seria ceł nałożonych od lutego – w tym minimum 10% na wszystkich amerykańskich partnerów handlowych i „wzajemne” cła na dziesiątki krajów ogłoszone w kwietniu, a także 145% cła na Chiny – zaczynają przekładać się na biznesy sprzedawców detalicznych. Wielu sprzedawców detalicznych wstrzymuje się z zamówieniami lub anuluje te złożone wcześniej. W rezultacie oczekuje się, że import spadnie o co najmniej 20% rok do roku od czerwca do tej jesieni, a wolumen w ciągu roku może spaść o ponad 10%. Handel jednak nie zatrzymał się, a to najważniejsze.

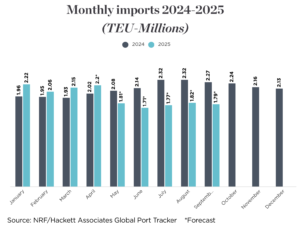

Porty USA objęte analizą Global Port Tracker obsłużyły 2,15 miliona jednostek w marcu. To wzrost o 5,5% w porównaniu z lutym i wzrost o 11,3% w porównaniu z tym samym okresem rok temu. To ostatni miesiąc, dla którego są na razie pełne dane. Jednostka służąca do obliczeń to TEU – Twenty-Foot Equivalent Units (czyli jeden 20-stopowy kontener lub jego ekwiwalent).

Porty nie podały jeszcze danych za kwiecień, ale Global Port Tracker prognozuje, że kwiecień przyniesie 2,2 miliona TEU, co stanowi wzrost o 9,1% w skali roku. Maj prognozowany jest na 1,81 miliona TEU, co oznacza spadek o 12,9% w skali roku. Byłby to koniec dobrej passy wzrostu jednostek przewozowych do USA trwającej nieprzerwanie 19 miesięcy. Czerwiec prognozowany jest na 1,71 miliona TEU (spadek o 20,2% w porównaniu do tego samego okresu sprzed roku). Lipiec prognozowany jest na 1,77 miliona TEU (spadek o 23,4%).

Wpływ bardzo wysokich ceł jest również odczuwalny w Chinach, których eksport do USA gwałtownie spadł w kwietniu. Chińskie przesyłki wychodzące do USA wyniosły w kwietniu 33 miliardy dolarów, o 21% mniej niż 41,8 miliarda dolarów odnotowanych w kwietniu 2024 r. Cła odbiły się oczywiście na chińskim sektorze produkcyjnym. Aktywność chińskich fabryk skurczyła się w kwietniu w najszybszym tempie od 16 miesięcy.

Kiedy zaczyna nam grozić deflacja… Co robić z pieniędzmi?

Deflacja, mimo że oznacza faktyczny spadek cen towarów i usług, nie jest zjawiskiem jednoznacznie pozytywnym. Ekonomiści zwracają uwagę, że spadek cen, jakkolwiek na początku jest pozytywnie oceniany przez konsumentów i firmy, z czasem grozi osłabieniem koniunktury. Dlaczego tak się dzieje? Konsumenci w oczekiwaniu na spadek cen wstrzymują się z zakupami i czekają, aż ceny spadną jeszcze bardziej. Firmy zaczynają odczuwać mniejszy popyt na towary i usługi, a to przekłada się na ich gorsze nastroje. Zaczynają ograniczać produkcję czy zakres usług, a nawet – zwalniać pracowników.

—————————

ZAPROSZENIE:

Sprawdź czym różni się niezależny kantor internetowy od kantoru bankowego. Siedem rzeczy, w których kantor online może być konkurencyjny w stosunku do bankowego (ciąg dalszy tekstu poniżej).

—————————

Zwolnieni pracownicy mają mniejsze środki na zakupy, więc powoli siada konsumpcja prywatna. Firmy natomiast przestają inwestować w nowe środki produkcji, bo nie widzą perspektyw na wzrost sprzedaży. Koło się zamyka. Gospodarka zaczyna się zwijać. Mniej pieniędzy krąży w gospodarce, rośnie stopa bezrobocia, konsumenci odczuwają pogarszające się nastroje, wstrzymują się z planami zakupowymi, w obawie przed tym, że niedługo stracą pracę i źródło dochodów. Wszyscy czekają na lepsze czasy. Jednocześnie, ponieważ zazwyczaj spadają mocno stopy procentowe, otwiera się perspektywa tańszego kredytu.

Krótka deflacja nie jest aż tak szkodliwa, jednak gorzej, jeśli taki stan przedłużyłby się na wiele lat, tak jak w Japonii w latach 90. XX w. Długi okres deflacji i słabej koniunktury nazywany jest straconą dekadą. Nastąpił po burzliwym okresie intensywnego wzrostu gospodarczego w latach 80. XX w.

Z deflacją mieliśmy do czynienia przez kilka lat w strefie euro i w Polsce po wielkim kryzysie finansowym z lat 2008-2009. W naszym kraju był to stosunkowo krótki okres, jednak w krajach strefy euro przedłużył się na kilka lat. W wyniku deflacji mocno spadły stopy procentowe EBC, które w pewnym momencie osiągnęły nawet poziomy ujemne. Bardzo niskie były też rentowności obligacji krajów europejskich. Czy ta sytuacja może niedługo wrócić.

—————————

ZAPROSZENIE:

Jak w nowej erze deglobalizacji inwestować na rynkach? Czy jest jeszcze szansa na wysokie zyski z obligacji? Czy globalne akcje są już tanie? Które regiony świata są dziś najbardziej atrakcyjne inwestycyjnie? Które akcje (polskie, europejskie, amerykańskie, azjatyckie) są najbardziej kuszące w dłuższej perspektywie? Jak przebudować portfel inwestycji emerytalnych? Jak znaleźć wśród dostępnych w Polsce ETF-ów i funduszy taki, który najbardziej odpowiada na te obecne, bardzo chwiejne warunki? Jak budować portfel z różnych aktywów, gdy słynny model portfela 60/40 już chyba wyszedł z mody?

To tematy webinaru, który odbędzie się 15 maja 2025 r. o godz. 19.00. Opowiem o tym, jak zmienił się mój portfel „czterech ćwiartek”, jakich błędów udało mi się uniknąć, a jakich nie i jak wyglądać może przyszłość mojego portfela. Moim gościem specjalnym będzie Paweł Mizerski z UNIQA TFI, który opowie jak inwestować pieniądze w erze deglobalizacji. A potem będziemy odpowiadali na Wasze pytania. Zapisz się tutaj, żeby móc uczestniczyć i dostać nagranie webinaru.

—————————

Gdyby rozmowy celne USA-Chiny zakończyły się fiaskiem, moglibyśmy się znaleźć na drodze do deflacji. Wówczas Rada Polityki Pieniężnej zapewne przyspieszyłaby obniżki stóp procentowych. To oznaczałoby przejściowo duże zarobki dla klientów funduszy inwestycyjnych lokujących w obligacje skarbowe. Kto więc stawia na deflację – może część oszczędności przeznaczyć na zakup udziałów w takich funduszy (pomimo, że mają za sobą już trzy dobre lata, ze średnimi zyskami sięgającymi 8-9% w skali roku).

Deflacja to też czas, w którym realny zysk pokazują depozyty bankowe (co jest świetną wiadomością dla tych ciułaczy, którzy np. nie stracili pracy i nie muszą tych oszczędności wypłacić, by przeznaczyć je „na życie”). Warto też zawczasu zakontraktować sobie stałe oprocentowanie na dłużej poprzez trzyletnie obligacje oszczędnościowe Skarbu Państwa (obecnie sprzedawana seria gwarantuje 5,75% w skali roku na kolejne trzy lata). Spodziewając się deflacji raczej nie trzymamy zbyt dużej części inwestycji na rynku akcji.

Wydaje się jednak – przynajmniej to można wyczytać z przewidywań inwestorów – że ta katastrofa nie nadejdzie. Donald Trump zderzył się ze ścianą i już wie, że zanim zarobi na cłach, to doczeka się pustych półek i kłopotów z finansowaniem państwowego długu. A ponieważ Chiny też wolą handlować niż nie handlować (nawet jeśli po drugiej stronie jest rywal o dominację nad światem, marzący o zniszczeniu dolara jako światowej waluty rozliczeniowej) – jest szansa na spadek wzajemnych ceł. Pytanie do jakiego poziomu i czy będzie to wystarczający kompromis, by amerykańska gospodarka nie znalazła się w tarapatach.

Przeczytaj więcej o rywalizacji globalnych mocarstw i korporacji:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

Źródło zdjęcia: PortCalls Asia/Unsplash