Wyobraźcie sobie, że po kilku miesiącach systematycznego oszczędzania patrzycie w aplikację swojego banku i nagle odkrywacie, że… w sumie to tak naprawdę nie oszczędzaliście, tylko prowadziliście cyfrowy notatnik. Miały być pieniądze na podróż, rower albo – jak uroczo napisała czytelniczka „Subiektywnie o Finansach” – na sto pierwsze buty, a wyszedł z tego cyfrowy zeszycik z marzeniami. W roli głównej wirtualna „Skarbonka” w PKO BP, czyli produkt, który wygląda jak skarbonka, nazywa się skarbonką, ma ikonę skarbonki, ale… w praktyce skarbonką nie jest

A przynajmniej na pewno nie jest skarbonką w takim rozumieniu tego słowa, jak „skarbonkę” odczytuje większość z nas. Dziś dowiemy się, że można oszczędzać i… nie oszczędzać jednocześnie. I że można to robić w banku, który szczyci się wprowadzeniem standardów czytelnej komunikacji z klientami. No dobra, koniec żartów: wyobraźcie sobie, że oszczędzacie. Zapraszam do czytania.

- Bezpieczne lokowanie pieniędzy: na bankach świat się nie kończy. Jakie są możliwości „parkowania” pieniędzy poza bankami? [POWERED BY UNIQA TFI]

- „Kredytówka” bez kruczków? Jakie cechy powinna mieć karta kredytowa jako źródło awaryjnej płynności? I czy ta karta „dowozi”? [POWERED BY UNICREDIT]

- Jak powinno być ustalane „sprawiedliwe” oprocentowanie pieniędzy, które trzymamy w bankach? I dlaczego to my musimy o to walczyć? [POWERED BY TRADE REPUBLIC]

Czy skarbonka, z której po rozbiciu nie wypada ani złotówka, to nadal skarbonka, czy już po prostu bardzo elegancki zeszyt marzeń? Czy widząc obrazek świnki-skarbonki, przycisk „wpłać” i zakładkę „oszczędzanie”, klient powinien założyć, że pieniądze „siedzą” już w środku i czekają na wakacje, rower albo kolejną parę butów? A może to taka nowoczesna świnka XXI wieku — niczego nie chowa, ale za to świetnie przypomina, jak fajnie byłoby mieć oszczędności?

Co naprawdę mieszka w „cyfrowej skarbonce” PKO BP, kto wpadł na pomysł, żeby tę usługę tak nazwać, i dlaczego czasem nawet bardzo sympatyczna świnka potrafi zaskoczyć bardziej niż stan konta po bardzo długim, szampańskim weekendzie?

Wirtualna skarbonka PKO i oszczędności na niby

Historia jest z jednej strony smutna, ale z drugiej… aż trudno się nie uśmiechnąć. W aplikacji banku, w zakładce „Oszczędzanie”, między lokatami, autooszczędzaniem i portfelem inwestycyjnym, znajduje się sympatyczna ikonka świnki i jeszcze kusząca obietnica: odkładaj na podróż, rower, zakupy, dzieci, mieszkanie. Wszystko wygląda dokładnie tak, jak wyglądać powinna cyfrowa wersja dobrze znanej skarbonki. Wrzucasz pieniądze, nie widzisz ich w bieżącym saldzie, trudniej je spontanicznie wydać, a kiedy przychodzi moment celu, rozbijasz świnkę i cieszysz się zgromadzoną kwotą.

Bo przecież skarbonka to jedno z tych słów, które nie potrzebuje regulaminu ani tabeli opłat. Nawet pięciolatek rozumie jej sens. Wrzucasz pieniądze i one w tym momencie przestają być częścią bieżącego obiegu. Nie widzisz ich przy okazji kolejnego scrollowania aplikacji, nie mylisz z pieniędzmi „na życie”, trudniej je impulsywnie wydać. Skarbonka jest narzędziem psychologicznym. Ma tworzyć barierę między tobą a pieniędzmi, które możesz wydać.

Tak działa to intuicyjnie. Tak działa to psychologicznie. Tak działa to w wielu innych bankach, które oferują „koperty”, „sejfy”, „cele” albo subkonta. W świecie fizycznym również działa to tak samo. Świnka stoi na półce, monety dzwonią w środku, a jedyną drogą do ich odzyskania jest mniej lub bardziej dramatyczne jej „rozbicie”. To jest cały i jedyny sens tej metafory. Tymczasem w wersji PKO BP świnka najwyraźniej przeszła na dietę informacyjną: niczego nie przechowuje, za to skrzętnie notuje, ile pieniędzy chciałbyś mieć odłożone.

Tego jednak nie spodziewała się nasza czytelniczka. Zgodnie ze swoją intuicją przez jakiś czas regularnie „wpłacała” tam drobne kwoty: 50 zł, 100 zł, czasem 150 zł. Wszystko po to, by odłożyć na przyjemność niepierwszej potrzeby, taki mały luksusowy fundusz życia codziennego. W jej głowie mechanizm był oczywisty: skoro używa przycisku „wpłać”, to pieniądze są przesuwane do wydzielonej części oszczędności, trochę jak do cyfrowej szufladki. A skoro produkt jest w sekcji oszczędzania, tym bardziej trudno zakładać, że chodzi tylko o ozdobny licznik.

I tu dochodzimy do sedna: kiedy przyszedł moment symbolicznego „rozbicia skarbonki”, to… absolutnie nic się nie wydarzyło. Skarbonka zniknęła, ale na rachunku nie pojawiły się żadne dodatkowe środki. Czytelniczka początkowo uznała to za jakąś pomyłkę, no bo w końcu przecież oszczędzała, prawda? No właśnie. Dopiero rozmowa z konsultantem uświadomiła ją, że tak naprawdę, to… tylko wyobrażała sobie, że oszczędza.

Wirtualna skarbonka PKO. Czy taki produkt ma sens? I czy jest to uczciwe?

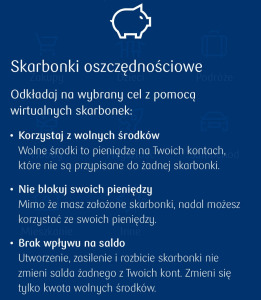

Konsultant wyjaśnił czytelniczce, że „Skarbonka” nie jest produktem, na który faktycznie przelewa się pieniądze ani miejscem, gdzie są one technicznie wydzielane z salda rachunku. Zgodnie z tym wyjaśnieniem jest to narzędzie wyłącznie wirtualne, służące do zapisywania celu oszczędnościowego i przypisywania do niego kwot deklarowanych przez użytkownika. Oznacza to, że zgodnie z tym, jak opisany jest produkt, użycie przycisku „wpłać” nie powoduje fizycznego przesunięcia środków na osobny rachunek czy subkonto, lecz jedynie aktualizuje wartość celu widocznego w aplikacji. Tak samo po wypłaceniu środków, saldo się nie zmienia, ponieważ pieniądze od początku były częścią bieżącego budżetu.

Oczywiście, żeby być uczciwym, bank ani trochę nie ukrywa, że jego wirtualna skarbonka PKO BP działa inaczej, niż skarbonki na całym świecie. W samej aplikacji stoi czarno na białym, że „nie blokujesz swoich pieniędzy”, a utworzenie, zasilenie i rozbicie skarbonki „nie zmienia salda żadnego z kont”. Czy więc klientka ma prawo się pieklić, a my marnować Wasz cenny czas na czytanie tego artykułu? Wydaje mi się, że tak.

Jeśli bowiem klient widzi ikonę świnki, zakładkę „Oszczędzanie”, przycisk „wpłać” i hasło „odkładaj na wybrany cel”, to absolutnie naturalne jest założenie, że środki są przynajmniej symbolicznie odseparowane od bieżącej puli. Zwłaszcza jeśli korzystał wcześniej z mBankowych kopert, revolutowych vaults czy innych „sejfów”, gdzie ta separacja naprawdę istnieje.

Najważniejsze w tym wszystkim jest to, że czytelniczka nie straciła pieniędzy. One cały czas były na koncie. Straciła coś innego: poczucie kontroli nad budżetem. Myśląc, że część kwoty jest odłożona na cel, inaczej zarządzała resztą środków. Inaczej patrzyła na saldo. Inaczej oceniała, ile może wydać. W praktyce produkt z sekcji „oszczędzanie” wprowadził jej budżet w stan lekkiej fikcji literackiej. A to już nie jest drobiazg UX, tylko realny problem w zarządzaniu finansami osobistymi.

Najbardziej ironiczne jest to, że mówimy o banku, który od lat bardzo mocno podkreśla, że stawia na prosty język, zrozumiałe komunikaty i intuicyjną komunikację z klientem. PKO wręcz stworzyło wokół tego własny projekt „PKO Prosto”, gdzie deklaruje, że chce pisać „krótko, precyzyjnie, bez zostawiania pola do domysłów” oraz tak, by klient „załatwiał swoje sprawy szybko i intuicyjnie”. No tylko, że jeśli coś wygląda jak skarbonka, nazywa się skarbonką i mieszka sobie w zakładce z produktami oszczędnościowymi, ale nie zachowuje się jak skarbonka, to trudno nie odnieść wrażenia, że ten prosty język nieco poległ w starciu z intuicją normalnego człowieka.

Nie posądzałbym jednak banku o złe intencje. Raczej o klasyczną miłość do „produktów motywacyjnych”, które świetnie wyglądają w prezentacjach, bo obiecuje się elastyczność, możliwość oszczędzania i multifunkcyjny produkt, który ma jasne przeznaczenie. Ktoś po prostu najwyraźniej uznał, że sama wizualizacja celu wystarczy, by klient oszczędzał lepiej. Problem w tym, że dużo gorzej wygląda to w prawdziwym życiu. Bo czy naprawdę dziś klient w nowoczesnym banku, zanim zacznie oszczędzać, musi czytać trzy punkty wyjaśnienia o tym, czym w rozumieniu banku PKO BP jest skarbonka? A potem jeszcze domyślać się, czy na pewno dobrze zrozumiał?

Skarbonka jest skarbonką wyłącznie dlatego, że blokuje pieniądze. To jest jedyny powód, dla którego skarbonki zawsze działały. Wrzucasz 20 zł i wiesz, że to już nie jest „na kawę po pracy”. To jest na rower, wakacje albo nową parę butów. Cyfrowa skarbonka, która niczego nie odcina od bieżących środków, jest trochę jak dieta pudełkowa, w której zamiast 1800 kalorii dostajesz w zestawie 3500 kalorii, ale obok leży karteczka z napisem „proszę, zjedz tylko 1800 kalorii”. Czy to ma sens? W moim odczuciu nie, ale dajcie znać w komentarzach, co Wy sądzicie o tej całej sytuacji.

Krótkie podsumowanie i wnioski. Jak powinny działać skarbonki?

Wychodzi więc na to, że wciąż trzeba czytać regulacje dotyczące każdego, nawet najbardziej oczywistego produktu. Skoro tak oczywista usługa, jak skarbonka (według – jak sądzę – intuicji większości ludzi) faktycznie skarbonką nie jest, to co może wydarzyć się przy nieco bardziej skomplikowanych produktach, które faktycznie często wymagają intensywniej skonstruowanego wyjaśnienia zasad?

Ta historia ma oczywiście dwie strony: klientka nie zrozumiała komunikatu, który dało się zrozumieć. I być może nie było to nawet jakieś bardzo trudne zadanie, ale czy przed założeniem skarbonki naprawdę powinniśmy zastanawiać się, czym w rzeczywistości jest skarbonka? No właśnie, bo problem ze zrozumieniem tego, co napisane jest w komunikacie banku, w ogóle nie powinien się pojawić na żadnym etapie. Skarbonka to skarbonka. Być może mogłoby nawet żadnego komunikatu nie być, tylko informacja gdzie jest guzik od wpłaty, a gdzie od wypłaty swoich pieniędzy.

Bank po prostu stworzył produkt, który walczy z najbardziej podstawową intuicją człowieka. Oczywiście, funkcję zakomunikował w sposób wystarczający, uczciwy i rzetelny, ale… drodzy bankowcy, skoro tak nalegacie na prosty język, to służę prostym wyjaśnieniem: wirtualna skarbonka PKO BP powinna robić z pieniędzmi dokładnie to samo, co prawdziwa skarbonka – chować je przed właścicielem, dopóki nie przyjdzie właściwy moment. Tym bardziej, jeśli opakowana jest w ikonę dobrze znanej wszystkim świnki. Inaczej zostaje nam już tylko bardzo ładny przycisk i jeszcze ładniejsze złudzenie, że faktycznie odkładamy jakieś pieniądze.

CZYTAJ WIĘCEJ O OSZCZĘDZANIU:

——————————-

ZAPISZ SIĘ NA NEWSLETTERY

ZAPISZ SIĘ NA NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————————

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

——————————

ZOBACZ NASZE ROZMOWY:

„Subiektywnie o Finansach” jest też na Youtube. Co wtorek „Magazyn Subiektywnie o Finansach”, a poza tym rozmowy z ciekawymi ludźmi o pieniądzach, wideokomentarze i felietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube. A co ostatnio ukazało się w subiektywnym kanale na Youtube?

zdjęcie tytułowe: FinanceVisual