Moody’s Ratings, ostatnia z wielkich agencji ratingowych, ścięła ocenę wiarygodności kredytowej amerykańskich obligacji skarbowych. Ameryka ostatecznie straciła więc status kraju o najniższym możliwym ryzyku niewypłacalności. Czy to coś może zmienić w naszych portfelach? Potencjalnie konsekwencje mogą być poważne, ale jest szansa na to, że rozciągną się w czasie, albo że… w ogóle nie nadejdą

Agencje ratingowe są po to, by ostrzegać inwestorów przed rosnącym ryzykiem lokowania pieniędzy w określone papiery wartościowe i żeby pomóc wiarygodnie wyceniać oprocentowanie długu. Czasem są krytykowane za to, że reagują z opóźnieniem (np. kiedy bankrutował bank Lehman Brothers, to wciąż miał doskonałą ocenę wiarygodności płatniczej) oraz za to, że ich oceny mogą być zafałszowane konfliktem interesów (firmy są gotowe zapłacić więcej za lepszy rating). Ale ich oceny wciąż coś tam mówią.

- Jak zacząć inwestować? Jak kupić swój pierwszy ETF? Gdzie go znaleźć i na co uważać? Przewodnik krok po kroku dla debiutantów [POWERED BY XTB]

- Prawdziwym królestwem gotówki nie są Niemcy. Jest nim dalekowschodni gigant znany z nowych technologii. Ludzie wolą tam banknoty. Dlaczego? [POWERED BY EURONET]

- Ile kosztuje nas drogowa brawura? Podliczyli koszty zbyt szybkiej jazdy w skali kraju. Jak „zaoszczędzić” życie i pieniądze? Technologia na pomoc [POWERED BY PZU]

Moody’s tnie rating obligacji amerykańskich. Koniec ery

W piątek wieczorem jedna z trzech najbardziej renomowanych agencji ratingowych, Moody’s Ratings, ścięła rating długu Stanów Zjednoczonych, pozbawiając ten kraj ostatniego maksymalnego ratingu kredytowego. Moody’s była jedyną, która do tej pory oceniała obligacje amerykańskie tak przychylnie. Najwyższy rating AAA dla długu USA utrzymywała przez niemal 90 lat, a dokładnie od 1917 r. A więc to jest koniec pewnej ery.

Obecnie wiarygodność kredytowa USA we wszystkich trzech agencjach ratingowych – dwie pozostałe to Fitch Ratings oraz S&P – jest o jeden stopień niższa od maksymalnej (i wynosi Aa1 lub AA+, w zależności od agencji). Fitch Ratings obniżył rating obligacji amerykańskich dwa lata temu, a S&P już w 2011 r. Dziś jako bezpieczniejsze miejsce do pożyczania pieniędzy – z najwyższym możliwym ratingiem AAA – są uznawane takie kraje jak Niemcy, Holandia, Szwajcaria oraz kraje nordyckie (Dania, Szwecja, Norwegia).

Decyzję o obniżeniu ratingu amerykańskiego długu Moody’s tłumaczy „wzrostem długu rządowego i płatności odsetkowych do poziomów znacznie wyższych niż w przypadku podobnie ocenianych państw”. Moody’s stwierdziła też, że spodziewa się, iż potrzeby pożyczkowe Ameryki będą nadal rosły i że będzie to ciążyć na gospodarce USA, a więc będzie się wolniej rozwijała. Niższe tempo wzrostu to mniejsze wpływy do budżetu i większy ból z płatnościami odsetek.

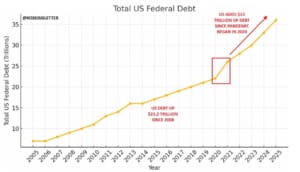

Zadłużenie USA wynosi obecnie ponad 36 bilionów dolarów (z czego ponad 7 bilionów dolarów to dług wobec inwestorów amerykańskich, zaś niecałe 27 bilionów – wobec zagranicznych, głównie z Japonii, Wielkiej Brytanii i Chin). Dla porównania: wpływy podatkowe rządu amerykańskiego to mniej więcej 7 bilionów dolarów rocznie, ale z tego aż ponad bilion dolarów rocznie kosztuje obsługa samych odsetek. Od 2020 r., czyli przez zaledwie pięć lat, dług USA wzrósł o zawrotne 13 bilionów dolarów.

Moody’s: czy Ameryka jest już w korkociągu długów?

I to właśnie to brzemię ma na myśli Moody’s pisząc o niepokojącym wzroście płatności odsetkowych. Porównując zadłużenie i koszty odsetek ponoszone przez polski budżet państwa i amerykański, łatwo dojdziemy do wniosku, że Amerykanie proporcjonalnie przeznaczają na odsetki dwa razy większą część pieniędzy zbieranych z podatków. I to nie jest zabawne, bo dziura w budżecie USA wyniosła w zeszłym roku 1,8 biliona dolarów, a w tym jest planowana na 1,9 biliona dolarów.

Moody’s stwierdził jednak w komunikacie, że USA nie są bezpośrednio zagrożone ponownym obniżeniem ratingu. Agencja ratingowa uważa perspektywy USA za „stabilne” ze względu na „długą historię skutecznej polityki pieniężnej prowadzonej przez niezależną Rezerwę Federalną”. Ten parametr może się jednak zmienić. Prezydent Donald Trump ostatnio jednak otwarcie krytykował szefa Fed Jerome’a Powella i sugerował, że mógłby go odwołać, jeśli nie będzie chciał obniżać stóp procentowych.

Co musi się stać, żeby USA odzyskały najwyższy poziom wiarygodności kredytowej? Moody’s stwierdziła, że byłoby to zwiększenie dochodów rządowych lub zmniejszenie wydatków. Co prawda nad tym ostatnim pracuje zespół DOGE, ale Moody’s nie jest pewny czy jego działania zmienią potrzeby pożyczkowe rządu. Co pół roku Kongres musi się godzić na zwiększanie limitu zadłużenia USA, by rząd nie musiał ogłaszać niewypłacalności.

Nie wiadomo jaki „uzysk” przyniosą cła nakładane przez Trumpa. Wiadomo natomiast, że amerykański prezydent chce obniżyć podatek dochodowy od osób fizycznych, co zwiększyłoby dziurę budżetową USA o kolejne ponad 300 mld dolarów w skali roku. Jeśli nic się nie zmieni, za dziesięć lat dziura budżetowa USA może zwiększyć się z 1,8 biliona dolarów rocznie dziś do 2,9 biliona dolarów. Dla porównania: w 2011 r. rząd Stanów Zjednoczonych miał roczny deficyt budżetowy w wysokości 1,3 biliona dolarów.

————————

ZAPROSZENIE:

Skorzystaj z największej w Polsce platformy wymiany walut, która nieprzerwanie działa od 15 lat – Walutomat.pl. Za pomocą tej platformy również Ojciec Redaktor wymienia waluty po dobrych kursach. Prowizje za wymianę walut na platformie Walutomat zaczynają się od 0,06% wartości wymiany i nigdy nie przekraczają 0,2%. Na każdym 1000 euro wymiany na złote zaoszczędzić można 140–200 zł w stosunku do kursów bankowych. Szczegóły pod tym linkiem.

————————

Kto kupi amerykańskie obligacje?

Co obniżka ratingu przez ostatnią z trzech wielkich agencji może oznaczać dla naszych portfeli? Wpływ nie powinien być tak duży, jak potencjalne konsekwencje dla samej Ameryki. Nieco niższa ocena wiarygodności teoretycznie może podnieść rentowność obligacji – rząd USA po prostu będzie musiał płacić nieco wyższe odsetki od emitowanych papierów. Trudno powiedzieć, jaka to może być skala, bo Moody’s nie powiedziała nic, co nie byłoby publicznie znane.

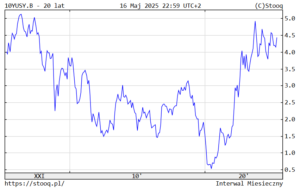

Inwestorzy już od wielu tygodni każą sobie więcej płacić za amerykańskie obligacje. Rentowność 10-letnich obligacji skarbowych emitowanych przez rząd USA i notowanych na giełdowym rynku wtórnym wynosi ok. 4,5% (co oznacza, że przez kolejnych kilka lat inwestorzy chcą dostawać takie oprocentowanie, żeby mieć realny zysk). Ostatni raz tak wysoko rentowność 10-latek była jakieś 15 lat temu. Co w większości wynika z tego, że „obudziła się” globalna inflacja, ale częściowo też ze spadającej wiarygodności Ameryki i dolara jako bezpiecznej przystani dla pieniędzy.

Z tego punktu widzenia niższy rating długu USA może utwierdzić inwestorów w przekonaniu, że amerykańskie obligacje powinny być relatywnie wysoko oprocentowane. Poziom 4,5% rocznie to tylko punkt procentowy mniej, niż wynosi obecnie rentowność polskich obligacji 10-letnich (prawie 5,5% w skali roku). Niemiecki rząd płaci za emitowane przez siebie obligacji średnio 2,6%. I taka jest „wartość” najwyższego ratingu wiarygodności kredytowej AAA. Choć przecież z wyższą oceną ratingową Ameryka i tak płaciła za swój dług więcej niż Niemcy.

Większe znaczenie, niż rating, ma dla inwestorów fakt, że w tym roku zapada duża część amerykańskiego zadłużenia. Amerykański rząd będzie musiał zrolować obligacje o wartości ponad 7 bilionów dolarów (według innych wyliczeń – będzie musiał znaleźć nabywców na obligacje o wartości nawet prawie 9 bilionów, biorąc pod uwagę też finansowanie nowego deficytu w kasie państwa).

Kwota zapadającego i koniecznego do wyemitowania długu stanowi prawie dwukrotność całkowitych dochodów podatkowych. Zaś 70% tego długu — około 6,5 biliona dolarów — musi być wyemitowane właśnie teraz, czyli między styczniem a czerwcem 2025 r., co wywołuje ogromną presję na rynki obligacji. Dlatego rentowności obligacji na całym świecie są wysokie. Duża część tego wygasającego długu została pożyczona przez USA przy znacznie niższych stopach procentowych niż obecne (średnie oprocentowanie całego amerykańskiego długu to zaledwie 3,2%).

Pytanie, czy znajdzie do tego chętnych przy relatywnie niskim oprocentowaniu. Podczas niedawnej aukcji obligacji 10-letnich rząd USA bez problemu sprzedał papiery za 40 mld dolarów przy średniej rentowności 4,34%. Nie było tanio, ale nie można powiedzieć, że nie było popytu.

Inna sprawa, że są kraje, które nie chcą już kupować obligacji amerykańskich. Ze statystyk wynika, że Chiny spadły właśnie na trzecie miejsce wśród największych „holderów” amerykańskiego długu. Japonia ma obligacje USA warte 1,13 biliona dolarów, Wielka Brytania – za 780 mld dolarów, a Chiny już tylko za 765 mld dolarów. Chiny prawdopodobnie wolą kupować złoto niż amerykańskie papiery dłużne. Co ciekawe, amerykańskie obligacje o wartości aż 455 mld dolarów są w posiadaniu holdingów finansowych zarejestrowanych na Kajmanach – to ulubiona jurysdykcja przeróżnych funduszy inwestycyjnych, w tym funduszy hedgingowych.

Czy jest alternatywa dla amerykańskich obligacji?

Co to wszystko oznacza dla nas? Amerykańskie obligacje od dawna uważane są przez inwestorów za najbezpieczniejsze z bezpiecznych, ale obniżenie ratingu przez agencje Moody’s, Fitch i S&P potwierdza, że straciły nieco na atrakcyjności. Pytanie brzmi: czy USA nie znalazły się na równi pochyłej, jeśli chodzi o zadłużenie, które rośnie szybciej niż gospodarka amerykańska. Coraz wyższy dług oznacza coraz większe oprocentowanie i nieproporcjonalnie mocno rosnące płatności odsetkowe.

W głowach wielu inwestorów, którzy mają decydować gdzie ulokować pieniądze np. na najbliższych 10 lat, może kotłować się myśl, że Ameryka nie będzie już w stanie zatrzymać lawinowego wzrostu zadłużenia i będzie musiała „spłacić” je albo dewaluacją własnej waluty (inwestorzy dostaną odsetki, ale wyrażone w znacznie mniej wartym dolarze) albo poprzez jakiś rodzaj zawieszenia spłaty długu – o tym wariancie pisaliśmy w tekście o Mar-a-Lago Accord (kliknij baner poniżej, żeby go przeczytać).

Zatem każdy, kto trzyma dużą część oszczędności w dolarze, musi zadawać sobie pytanie: czy nie trzeba podzielić tych pieniędzy na inne waluty, a być może też zwiększyć udział „walut bezpaństwowych” w portfelu. Taką „walutą” jest złoto, które jednak nie płaci odsetek. Dla niektórych będzie nią bitcoin, ale w perspektywie 10 lat nie wszyscy mają pewność, że jego „algorytm” nie zostanie złamany przez komputery kwantowe.

Z drugiej strony: gospodarka amerykańska pozostaje najpotężniejszą na świecie, a amerykańskie obligacje są relatywnie dobrą inwestycją wśród bezpiecznych przystani. Może i coraz mniej bezpieczną, ale jakie są alternatywy? Poza wspomnianym wyżej złotem (oprocentowanym na zero), można rozważać obligacje rządu Szwajcarii (ich oprocentowanie wynosi obecnie 0,3%, natomiast jest ryzyko, że Szwajcaria mocno ucierpi na wojnie celnej), czy obligacje rządu Japonii (1,4% w skali roku przez 10 lat, ale z ryzykiem, że w międzyczasie wybuchnie wojna USA-Chiny).

Niemieckie obligacje 10-letnie płacą co prawda 2,6% w skali roku, ale strefa euro wciąż nie jest szybko rozwijającym się regionem świata, zaś jeśli Niemcy wejdą na drogę szybkiego zadłużania się, by gonić USA, to inflacja w tym kraju może być wyższa, niż w innych miejscach na świecie. Wbrew pozorom nie jest łatwo znaleźć równie bezpieczne miejsce jak USA, gdzie dałoby się zarobić 4,5% rocznie na obligacjach. To argument na rzecz tego, że dolar wcale nie musi stracić na wartości.

————————-

ZOBACZ TEŻ ROZMOWY Z EKSPERTAMI NA TEN TEMAT (a potem czytaj dalej artykuł):

————————-

Niższy rating USA od Moody’s: co oznacza dla naszych inwestycji?

A konsekwencje bardziej bezpośrednie dla nas? Jeśli Ameryka będzie emitowała ogromne ilości obligacji i płaciła za nie 4-4,5% w skali roku, to nie ma powodu, by polskie obligacje miały kosztować mniej. Konkurencja na rynku pieniądza jest duża i będzie się zaostrzała. To może powstrzymać spadek ceny pieniądza w Polsce (albo go znacznie spowolnić) oraz zmusić rząd do emitowania bardziej ryzykownych obligacji denominowanych w dolarach, a nie tylko w złotym.

A to byłaby z kolei zła wiadomość dla kredytobiorców (w tym przyszłych kredytobiorców), a lepsze dla posiadaczy oszczędności. Jeśli cena pieniądza nie będzie zbyt szybko spadała (przynajmniej ta rynkowa), to atrakcyjne powinny pozostać produkty oszczędnościowe oparte na stawkach takich jak WIBOR, a także oszczędnościowe obligacje skarbowe. Jeśli mówimy o nich, to zapewne nie zaszkodzi podzielić pieniędzy między obligacje trzyletnie ze stałym oprocentowaniem (obecnie 5,75% w skali roku) oraz 10-letnie z oprocentowaniem takim jak inflacja plus 2%.

Może pojawić się problem z generowaniem kolejnych dochodów przekraczających oprocentowanie lokat bankowych przez fundusze inwestycyjne lokujące w obligacje skarbowe – wolniej spadająca cena pieniądza utrudni im osiąganie ekstrazysków ze wzrostu rynkowej wyceny posiadanych „starych” obligacji. W dalszym ciągu będą dostarczały zyski z odsetek od obligacji, ale te zyski to najwyżej 4-5% rocznie po odliczeniu opłat za zarządzanie). A w ostatnich trzech latach te fundusze dawały po 8-9% zysków rocznie.

————————

ZAPROSZENIE:

Jeśli szukasz wygodnej aplikacji do inwestowania i przechowywania swoich pieniędzy (także w walutach obcych) to zapraszam do aplikacji XTB. Tam zainwestujesz w akcje, ETF-y, waluty z całego świata. Za to, co nie zainwestujesz, dostaniesz porządne odsetki. Ostatnio na rynkach panuje duża zmienność, co zwiększa szanse na zarobek, ale podwyższa ryzyko wahliwości. Kogo ciągnie do tego świata – niech wypróbuje aplikację do inwestowania XTB, której używa też Maciej Samcik

————————

Utrzymująca się podwyższona rentowność obligacji może oznaczać zmniejszenie atrakcyjności akcji (skoro można dostać dobry procent bez ryzyka…). Dwuznaczne będą zaś sygnały dla tych, którzy chcą się „ukryć” kupując złoto. Obligacje z dobrym oprocentowaniem to konkurencja dla złota, ale z drugiej strony im dłużej się będzie utrzymywała, tym bardziej będzie to zbliżało Amerykę do kryzysu zadłużenia i w konsekwencji – finansowego „resetu” (a strach przed tym służy złotu).

Konsekwencje mogą dosięgnąć nawet tych, którzy zarabiają na nieruchomościach – podwyższona rentowność obligacji to z jednej strony wyższe koszty finansowania (jeśli ktoś kupuje mieszkania na wynajem z wykorzystaniem kredytu), a z drugiej strony – mniejsza atrakcyjność finansowa najmu, bo obligacje są wygodniejszą konkurencją dla wynajmowania nieruchomości.

Jak więc widzicie, gdyby po obniżce ratingu Moody’s nastąpiło większe zamieszanie na rynku obligacji – konsekwencje byłyby widoczne na całym świecie. Ale po pierwsze – one wcale nie muszą nastąpić (inwestorzy mogą uznać, że dla Ameryki jednak nie ma równie korzystnej alternatywy), a po drugie – mogą zostać „rozmasowane” w czasie.

————————-

ZOBACZ NAJNOWSZE HITY W HOMODIGITAL.PL

Obok „Subiektywnie o Finansach” stoi w internetach multiblog Homodigital.pl, czyli subiektywnie o technologii. Opowiadamy w nim to, co ważne dla Twojego cyfrowego bezpieczeństwa i jestestwa. Jeśli korzystasz z technologii, to wpadaj na Homodigital.pl, czytaj i komentuj artykuły, pomóż nam się rozwijać:

————————-

PRZECZYTAJ TEŻ O GLOBALNYM INWESTOWANIU:

Największe spółki, najpotężniejsi inwestorzy, strategiczne decyzje dotyczące portfeli. Jak inwestować pieniądze w niepewnych czasach? Przeczytaj najważniejsze teksty z „Subiektywnie o Finansach” z ostatnich tygodni.

———————————-

ZOBACZ NASZE NOWE WIDEOCASTY:

„Subiektywnie o Finansach” jest też na Youtubie. Raz w tygodniu duża rozmowa, a poza tym komentarze i wideofelietony poświęcone Twoim pieniądzom oraz poradniki i zapisy edukacyjnych webinarów. Koniecznie subskrybuj kanał „Subiektywnie o Finansach” na platformie Youtube

——————————-

KORZYSTAJ Z USŁUG FINANSOWYCH SPRAWDZONYCH PRZEZ SAMCIKA:

Codziennie pojawia się coś nowego w świecie finansów osobistych. Nowe aplikacje mobilne, ciekawe ubezpieczenia, usługi finansowe. „Subiektywnie o Finansach” jest po to, żeby te nowinki testować i wspierać najciekawsze z nich.

![]()

>>> KONTO LOKACYJNE NA 9% ROCZNIE możesz mieć w banku BNP PARIBAS. Ruszyła ciekawa promocja, w której można otrzymać bardzo wysokie oprocentowanie nawet do września. Trzeba tylko wybrać się do dowolnego oddziału BNP Paribas i podczas takiej wizyty otworzyć Konto Otwarte na Ciebie (lub Moje Konto Premium) z kartą i dostępem do bankowości elektronicznej oraz konto oszczędnościowe. Musimy również przystąpić do promocji „Konta z bonusem”.

To zagwarantuje nam oprocentowanie w wysokości 8% w skali roku do kwoty 25 000 zł w miesiącu, w którym otworzymy konto w BNP Paribas i w kolejnym miesiącu. Aby utrzymać takie oprocentowanie w kolejnych miesiącach, musimy zostać aktywnym klientem banku. W każdym miesiącu (po miesiącu otwarcia konta) należy wykonać minimum sześć transakcji kartą i zapewnić wpływ na konto w BNP Paribas minimum 1000 zł. Jeśli dodatkowo weźmiemy kartę kredytową – bank podniesie oprocentowanie do 9% w skali roku. Recenzja promocji jest tutaj, zaś więcej szczegółów – na stronie banku.

>>> PAKIET UBEZPIECZEŃ dla siebie, rodziny i swojego majątku kup w PZU. Z pomocą PZU Pakiet na Życie i Zdrowie zabezpieczysz finansowo swoich bliskich na wypadek, gdyby Ciebie zabrakło, a sobie zapewnisz wsparcie w razie choroby lub następstw nieszczęśliwego wypadku. Można dopasować zakres ochrony do Twoich potrzeb, wieku i aktualnej sytuacji życiowej. Prosty wybór, pełna wygoda. Szczegóły znajdziesz pod tym linkiem. Jeśli nie masz dobrze ubezpieczonego mieszkania lub domu – polecam polisę PZU Dom, która chroni nie tylko na wypadek wybuchu gazu, pożaru czy zalania, ale z której wypłacisz też odszkodowanie za wszelkie zniszczenia, uszkodzenia w mieszkaniu oraz za kradzież wyposażenia po włamaniu. A dla dzieci – w kontekście startu nowego roku szkolnego – polecam polisę od następstw nieszczęśliwych wypadków.

![]()

>>> SPRAWDŹ WIOSENNE OSZCZĘDNOŚCI W BANKU PEKAO. W ramach promocyjnej oferty można uzyskać oprocentowanie 7% w skali roku na nowo otwartych Kontach Oszczędnościowych (przez pięć miesięcy do 100 000 zł) oraz Kontach Oszczędnościowych Premium (do 200 000 zł), a także 5% w skali roku na pierwszej otwieranej Skarbonce (czyli „przegródce” na oszczędzanie na określony cel, więcej o tym tutaj). Skarbonka do Konta Oszczędnościowego daje 5% w skali roku przez trzy miesiące dla kwoty do 5000. zł. Szczegóły wszystkich tych rozwiązań są opisane tutaj. A recenzja promocji Banku Pekao – czyli porównanie 7% na koncie oszczędnościowym z innymi tego typu ofertami banków – tutaj.

>>> GOTÓWKĘ wypłacaj w bankomatach sieci EURONET. Co potrafią nowoczesne bankomaty? Jak wpłacać pieniądze i transferować je na drugi koniec Polski za pomocą bankomatu? Jak w bankomacie wspomóc swoją ulubioną organizację charytatywną? W jaki sposób w bankomacie odebrać nagrodę z konkursie? Jak w bankomacie wymienić walutę? Jak bezpiecznie korzystać z bankomatu? Jak wypłacać pieniądze na… odcisk palca? O tym wszystkim piszemy w ramach akcji edukacyjnej #Cashlovers, której Partnerem jest sieć Euronet. Zapraszam do czytania i korzystania z nowych funkcji bankomatów Euronet!

>>> KREDYT REFINANSOWY weź z pomocą austriackiego RAIFFEISEN DIGTAL BANK. Potrzebujesz zoptymalizować domowy budżet, żeby wykaraskać się z długów i uzyskać „luzy”, by zacząć gromadzić poduszkę finansową? Chcesz płacić jedną wygodną ratę? W ramach pożyczki konsolidacyjnej w Raiffeisen Digital Bank średnio udało się obniżyć klientom raty miesięczne o 377 zł (dane z okresu od grudnia 2024 r. do lutego 2025 r.). Teraz niższe RRSO. Końcowe oprocentowanie zależy od indywidualnej zdolności kredytowej klienta, ale jest to jedna z najlepszych i najwygodniejszych ofert na rynku.

![]()

>>> PRĄD DO DOMU I FIRMY kupuj z gwarancją najniższej na rynku ceny w RESPECT ENERGY. Zmiana sprzedawcy energii nie musi być skomplikowana. Wybierając ofertę dla swojego domu od Respect Energy, dużego prywatnego wytwórcy i sprzedawcy, zyskujesz 100% zielonej energii, konkurencyjne ceny i pełne wsparcie na każdym etapie, w tym także przy procesie zmiany sprzedawcy. Dlaczego taka zmiana sprzedawcy energii może mieć sens? Zapraszam do przeczytania. W Respect Energy przy wyborze oferty Respect z gwarancją najlepszej ceny – płacisz stawkę dostosowaną do najniższej dostępnej na rynku ceny bez zobowiązań. Szczegóły znajdziesz pod tym linkiem

>>> WALUTY na weekendowy city-break lub wakacyjny wyjazd kupuj w WALUTOMAT.PL. Skorzystaj z największej w Polsce platformy wymiany walut, która nieprzerwanie działa od 15 lat – Walutomat.pl. Za pomocą tej platformy również Ojciec Redaktor wymienia waluty po dobrych kursach. Prowizje za wymianę walut na platformie Walutomat zaczynają się od 0,06% wartości wymiany i nigdy nie przekraczają 0,2%. Na każdym 1000 euro wymiany na złote zaoszczędzić można 140-200 zł w stosunku do kursów bankowych. Szczegóły sprawdź tutaj.

——————————-

SPRAWDŹ RANKING DEPOZYTÓW I KONT OSZCZĘDNOŚCIOWYCH

Zastanawiasz się, co zrobić z pieniędzmi? W którym banku jest najwyższe oprocentowanie pieniędzy na długo, a w którym na krótko? Który najlepiej zapłaci za nowe środki, a który „w standardzie”? Sprawdź „Okazjomat Samcikowy” – to aktualizowane na bieżąco rankingi lokat, kont oszczędnościowych, a także kont osobistych, rachunków firmowych i kart kredytowych. Wszystkie tabele znajdziesz w zakładce „Rankingi” w „Subiektywnie o Finansach”.

——————————-

MACIEJ SAMCIK ZAPRASZA DO INWESTOWANIA:

Zapraszam do lokowania oszczędności ze sprawdzonymi przeze mnie osobiście partnerami. Poniższe oferty sprawdziłem osobiście i w większości z tych firm inwestuję część swoich prywatnych oszczędności. Pamiętaj jednak: to nie jest rekomendacja. Jestem tylko blogerem finansowym, nie mam licencji doradcy inwestycyjnego, nie wolno mi nic rekomendować. Inwestujesz na swoje ryzyko, bo to Twoje pieniądze. Pamiętaj o dywersyfikacji. Każdy popełnia błędy w inwestowaniu, ale trzeba limitować ich wartość. O mojej filozofii inwestowania – samcikowej strategii czterech ćwiartek – przeczytaj tutaj. Wyniki strategii czterech ćwiartek w 2024 r. – znajdziesz tutaj.

![]()

>>> Inwestuj w PRZYSZŁE RENTIERSTWO lub NA EMERYTURĘ w funduszach UNIQA TFI. W ofercie TFI UNIQA są fundusze pozwalające łatwo i bezpiecznie (czyli poprzez firmę, która ma siedzibę w Polsce, ma polskojęzyczną obsługę i spełnia wszystkie standardy wyznaczone przez polskich regulatorów) zainwestować pieniądze na całym świecie. Część funduszy ma niską opłatę za zarządzanie (0,5% w skali roku). Te fundusze można kupić przez internet, w ramach programu „Tanie Oszczędzanie”, jak również w ramach konta IKZE (dodatkowo ulga w podatku PIT) lub konta IKE (dodatkowo brak podatku Belki). Przy zakupie internetowym nie płaci się też, rzecz jasna, żadnych opłat manipulacyjnych. Na stronie akcji edukacyjnej „Wyciskanie emerytury” znajdziesz ważne wieści dla Twojej przyszłości finansowej.

>>> INWESTUJ NA CAŁYM ŚWIECIE, przetestuj Plany Inwestycyjne w ramach aplikacji mobilnej XTB. To prosty mechanizm, który pozwala inwestować na całym świecie bez konieczności podejmowania zbyt wielu decyzji, poświęcania czasu oraz nabywania specjalistycznej wiedzy. Jak to wygląda i jak działa? Ściągasz aplikację mobilną XTB, wybierasz opcję „Plany Inwestycyjne” (w aplikacji druga ikona od lewej na dole), wybierasz jeden lub kilka spośród ETF-ów obejmujących inwestowanie w różnych regionach świata, wybierasz podział pieniędzy w ramach portfela (albo zostawiasz automatycznie podpowiadany podział po równo), wpłacasz pieniądze (BLIKiem, przelewem ekspresowym, PayPalem, kartą płatniczą…) i gotowe. Inwestujesz na całym świecie. Tę możliwość możesz przetestować, klikając tutaj. A więcej porad o inteligentnym inwestowaniu – na stronie akcji edukacyjnej „Inwestuj z XTB”

![]()

>>> Uzyskaj WSPARCIE W INWESTOWANIU. Sprawdź usługę doradztwa inwestycyjnego w BNP PARIBAS BANK POLSKA. Masz już trochę grosza przy duszy, ale (jeszcze) nie jesteś milionerem? Sprawdź usługę doradztwa inwestycyjnego w domu maklerskim BNP Paribas. Wbrew pozorom wcale nie jest zarezerwowana wyłącznie dla finansowych krezusów. Na jakie usługi możesz liczyć i jak doradca inwestycyjny może pomóc przy inwestowaniu kwot rzędu kilkadziesiąt tysięcy złotych? Czym doradca inwestycyjny różni się od doradcy finansowego? Jakie usługi oferuje i czy trzeba za nie dodatkowo płacić? Zapraszam do przeczytania rozmowy na ten temat oraz do wypróbowania doradztwa inwestycyjnego w biurze maklerskim BNP Paribas. A wszystkie aktualne oferty inwestycyjne BNP Paribas znajdziesz tutaj.

>>> Kupuj AKCJE I OBLIGACJE Z CAŁEGO ŚWIATA oraz PRZECHOWUJ BEZPIECZNIE PIENIĄDZE za pomocą duńskiego Saxo Banku. Polskich klientów do przechowywania części oszczędności lub inwestowania w bezpiecznej jurysdykcji zaprasza duński Saxo Bank, który zgromadził ponad 100 mld dolarów aktywów klientów. Bank oferuje wsparcie techniczne i obsługę w języku polskim, raport podatkowy oraz lokalny numer IBAN dla wpłat w złotych. Ostatnio stał się częścią szwajcarskiej grupy bankowej Safra Sarasin.

![]()

>>> ZŁOTO W MONETACH lub sztabkach kupuj bezpiecznie i w częściach w sklepie Goldsaver. W Goldsaver każdy może kupić sztabkę złota po kawałku we własnym tempie i bez zobowiązań. Kliknij ten link, załóż konto i kupuj złoto w częściach. W jakiej cenie kupujesz złoto? W Goldsaver zawsze jest to kurs złota w NBP powiększony o 6,9% (koszt przechowywania, pakowania, wysyłki oraz marża sprzedawcy). Z kolei cena złota w NBP odzwierciedla kurs z londyńskiej giełdy metali. Za marką Goldsaver stoi – należący do tej samej grupy kapitałowej – Goldenmark, czyli jeden z najważniejszych na polskim rynku dystrybutor metali szlachetnych, który w ciągu 14 lat działalności dostarczył Polakom około 17 ton fizycznego złota.

>>> Pieniądze w bezpiecznym miejscu POZA POLSKĄ LOKUJ za pomocą RAISIN. Przetestuj, jak działa geograficzna dywersyfikacja oszczędności za pomocą niemieckiej platformy Raisin, która łączy polskich oszczędzających z instytucjami finansowymi z innych krajów. Platforma pozwala klientom na deponowanie środków bez konieczności ponownego potwierdzania tożsamości czy też uzyskiwania dostępu do oddzielnej platformy dla każdego banku, tym samym usprawniając cały proces oszczędzania. Załóż bezpłatne konto w Raisin tutaj, a potem złóż zlecenie utworzenia lokaty, przelej pieniądze i przetestuj nową platformę do europejskiego oszczędzania dostępną w Polsce.

——————————-

POSŁUCHAJ NASZYCH PODCASTÓW:

POSŁUCHAJ NASZYCH PODCASTÓW:

>>> FST (264): JAK PRZYGOTOWAĆ DOMOWY BUDŻET NA NIESTABILNE CZASY? Jak przygotować domowy budżet na niestabilne czasy? Z całą pewnością warto się przygotować na to, że będzie bujało. Ale jak to zrobić? Jak sprawdzić, czy nasz domowy budżet jest wystarczająco bezpieczny? I jak zareagować, jeśli się okaże, że trzeba domowe finanse zrestrukturyzować? Jakie działania podjąć, gdy domowy budżet przeciążają raty kredytów? Zapraszamy do posłuchania. Gośćmi podcastu „Finansowe Sensacje Tygodnia” są Krzysztof Kowalczyk i Barbara Koziar z Raiffeisen Digital Banku. Zapraszam do posłuchania!

>>> FST (263): A MOŻE MIESZKAŃ W POLSCE WCALE NIE BRAKUJE? Może bardziej brakuje polityki mieszkaniowej? Nad taką odważną tezą zastanawiają się w łączonym podkaście „Finansowe Sensacje Tygodnia” oraz „Tłoczone z danych” Maciej Danielewicz z „Subiektywnie o Finansach”, prof. Joanna Tyrowicz z Rady Polityki Pieniężnej oraz instytutu badawczego GRAPE, Patrycja Maciejewicz z „Gazety Wyborczej” oraz dr Adam Czerniak, profesor w Szkole Głównej Handlowej, znawca rynku nieruchomości, a od listopada 2024 r. zastępca prezesa Krajowego Zasobu Nieruchomości. Znany ekonomista i badacz rynku nieruchomości. Dużo ciekawych wniosków, zapraszamy do posłuchania!

>>> FST (257): CZY ZBROJENIA OPŁACAJĄ SIĘ GOSPODARCE? Europa może wydać nawet 850 mld euro na zbrojenia. To niezbędne wydatki, byśmy mogli – niezależnie od USA – poczuć się bezpiecznie. Inwestorzy na potęgę kupują akcje europejskich spółek, licząc na to, że zbrojenia nakręcą koniunkturę. Ale czy rzeczywiście tak się stanie? O tym w pierwszym z kilku wspólnych podcastów z think-tankiem GRAPE. Najpierw Maciej Danielewicz rozmawia o tym z Joanną Tyrowicz z GRAPE, a potem eksperci GRAPE z Piotrem Żochem, doktorem ekonomii z Uniwersytetu Warszawskiego. Zapraszam do posłuchania!

>>> FST (258): JAK SZTUCZNA INTELIGENCJA LIKWIDUJE SZKODY? Odszkodowania za szkody majątkowe w mniej niż 24 godziny? Oj tak. Generatywna sztuczna inteligencja w ubezpieczeniach ma wielką przyszłość. O pierwszym takim rozwiązaniu w Polsce rozmawiamy z ekspertami PZU, którzy opowiadają o tym, jak powstawało nowe rozwiązanie, przyspieszające wypłatę odszkodowań niczym pendolino, jakie korzyści zobaczą w związku z tym posiadacze polis obsługiwanych z użyciem GenAI oraz o kolejnych tego typu innowacjach w innych obszarach ubezpieczeń. Zapraszam do posłuchania!

>>> FST (252): GOSPODARCZA STRATEGIA RZĄDU. CZY LECI Z NAMI PILOT? Specjalne wydanie podcastu „Finansowe Sensacje Tygodnia”, w którym komentujemy nową gospodarczą strategię dla Polski, ogłoszoną w poniedziałek przez premiera Donalda Tuska oraz ministra finansów Andrzeja Domańskiego. Co jest z nią nie tak? Czy leci z nami pilot? I jak powinna wyglądać strategia, dzięki której za 30 lat znów moglibyśmy powiedzieć: „Polska rozwijała się najszybciej w Europie!”. Zapraszam do posłuchania!

———————————-

ZNAJDŹ SUBIEKTYWNOŚĆ W SOCIAL MEDIACH

Jesteśmy nie tylko w „Subiektywnie o Finansach”, gdzie czyta nas ok. pół miliona realnych odbiorców miesięcznie, ale też w mediach socjalnych, zwanych też społecznościowymi. Tam krótkie spostrzeżenia o newsach dotyczących Twoich pieniędzy. Śledź, followuj, bądź fanem, klikaj, podawaj dalej. Twórzmy razem społeczność ludzi troszczących się o swoje pieniądze i ich przyszłość.

>>> Nasz profil na Facebooku śledzi ok. 100 000 ludzi, dołącz do nich tutaj

>>> Samcikowy profil w portalu X śledzi 26 000 osób, dołącz do nich tutaj

>>> Nasz profil w Instagramie ma prawie 11 000 followersów, dołącz do nich tutaj

>>> Połącz się z Samcikiem w Linkedin jak 26 000 ludzi. Dołącz tutaj

>>> Nasz profil w YouTube subskrybuje 12 000 widzów. Dołącz do nich tutaj

>>> „Subiektywnie o Finansach” jest już w BlueSky. Dołącz i obserwuj!

———————–

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Oczywiście nie w każdym przypadku będzie ro rentierstwo opisywane jako kupowanie najdroższych samochodów, prywatny jet, czy jacht, ale… Rentierstwo niejedno ma imię. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM! Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Oczywiście nie w każdym przypadku będzie ro rentierstwo opisywane jako kupowanie najdroższych samochodów, prywatny jet, czy jacht, ale… Rentierstwo niejedno ma imię. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej.

———————–

zdjęcie tytułowe: Moody’s, Pixabay, Canva