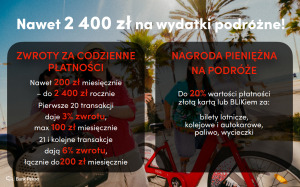

Wakacje drożeją od kilku lat znacznie szybciej niż wszystko inne. Wzrost kosztów o 10% z roku na rok nie jest niczym nadzwyczajnym. Ledwo zdążysz wrócić, jeszcze masz piasek w butach, nieuporządkowane zdjęcia w telefonie i magnes na lodówkę, a już przychodzi wyciąg z konta. Paliwo, bilety, hotele, obiady, parkingi, „wjazdówki” na autostrady, pamiątki, ubezpieczenie… A tym razem miało być „oszczędnie”. Banki wiedzą o tym i będą w tym roku promować „wakacje z cashbackiem” – czyli zwrot części wydatków. Bank Pekao już ogłosił, że odda nawet… 2400 zł. Co trzeba zrobić, żeby tyle dostać? I czy to będzie finansowy hit wakacji? Analizuję!

Banki dopiero zaczynają odsłaniać swoje propozycje dla urlopowiczów (będziemy je w „Subiektywnie o Finansach” opisywali). Ale już wiadomo, że jednym z najbardziej hojnych, jeśli chodzi o wakacyjne promocje, banków w Polsce będzie w tym roku „żubr”, czyli Bank Pekao. Drugi co do wielkości bank w Polsce obiecuje, że odda nawet… 2400 zł. I proponuje klientom mechanizm, w którym zwykłe płatności kartą albo z użyciem BLIK mogą budować pulę pieniędzy do wykorzystania na podróże. Jak to działa? I ile w tym marketingu, a ile realnie można wycisnąć? Prześwietlam!

- Tak Duńczycy przygotowują się na kryzys? Bank centralny wydał nowe zalecenie dotyczące form płatności w sklepach [POWERED BY EURONET]

- Przesiadka na mniejszego konia da zarobić? Akcje polskich małych i średnich spółek mogą przejąć pałeczkę hossy od gigantów [POWERED BY UNIQA TFI]

- Jest nowy ETF oparty na polskich indeksach akcji! I to… dwóch naraz! Czy to ma sens? TFI PZU chce ściągnąć polskie pieniądze na polską giełdę [POWERED BY PZU]

Wakacyjna promocja Pekao. Do zgarnięcia 2400 zł na wakacje

Mechanizm promocji, która wchodzi w życie od 1 czerwca, opiera się na dwóch filarach. W ramach pierwszego filaru klient płaci złotą kartą Banku Pekao albo za pomocą BLIK za codzienne zakupy. Od tych transakcji naliczane są zwroty do specjalnego, wirtualnego Portfela Zwrotów. W drugim etapie klient robi płatność związaną z podróżą lub wakacjami — np. za paliwo, bilet kolejowy, lotniczy, lub autokarowy albo wycieczkę — i wtedy bank wypłaca mu nagrodę finansową.

Jest to więc mechanizm, w którym najpierw tworzymy coś w rodzaju „funduszu”, z którego możemy sfinansować nasz zwrot. Ten „fundusz” będzie tym większy, im częściej używamy karty Banku Pekao w sklepach i generalnie im więcej wydajemy pieniędzy na codzienne zakupy. Dopiero później, gdy pojawia się „podróżny” wydatek, możne tę pulę zamienić na realny zwrot. Przyznaję, to dość nietypowe podejście do wakacyjnej promocji. W pewnym sensie zrozumiałe – bank w większym stopniu chce promować klientów aktywnych.

Warunki tworzenia „funduszu” przyszłych zwrotów są następujące: za pierwsze 20 transakcji kartą lub za pomocą BLIK miesięcznie bank nalicza 3% do Portfela Zwrotów, a za kolejne transakcje stawka może wzrosnąć do 6%. Miesięczny maksymalny limit zwrotu to 200 zł (jeśli wydamy kartą lub BLIK-iem więcej niż „duże” kilka tysięcy złotych, to licznik może się wyłączyć). Te 200 zł miesięcznie przez rok daje reklamowane „nawet 2400 zł” w skali roku.

Klasyczny cashback działa prosto: płacę, bank oddaje mi część pieniędzy. Tutaj jest trochę inaczej. Codzienne płatności tworzą limit korzyści, ale nie oznaczają jeszcze wypłaty gotówki. Pieniądze „czekają” w Portfelu Zwrotów na moment, w którym klient zapłaci za coś podróżnego. Z Portfela Zwrotów można „odzyskać” pieniądze w taki sposób, że bank będzie przelewał klientowi 20% kwalifikujących się wydatków wakacyjnych. Czyli im więcej pieniędzy uzbierało się w Portfelu Zwrotów, tym więcej można odzyskać w ramach cashbacku, pod warunkiem, że wyda się pięć razy więcej, niż uzbierało się w tym portfelu.

Działa to trochę jak programy lojalnościowe. Najpierw wydajesz pieniądze i zbierasz punkty według jednego przelicznika, a potem te uzbierane punkty zamieniasz na nagrody według innego przelicznika. W tym przypadku uwagę przyciąga wysoka maksymalna kwota do odzyskania, ale oczywiście nie ma gwarancji, że każdy uczestnik będzie w stanie ją osiągnąć.

Jak odzyskać 20% wydatków na podróżowanie? Trzeba…

Zamysł promocji jest prosty: bank chce pozyskać nowych klientów, którzy będą regularnie korzystać z konta, zapewniać na nie wpływy i wydawać pieniądze. I za te codzienne płatności, później może spotkać ich pokaźna nagroda w postaci sfinansowania części wydatków podróżnych. Promocja skierowana jest wyłącznie do nowych klientów, a więc tych, którzy nie mają (i nie mieli w ostatnim czasie) konta u „żubra”. Bank szacuje, że tego lata z powodu obietnicy zwrotu do 2400 zł może do niego przyjść nawet ponad 60 000 osób.

Najlepiej widać to na przykładzie. Klient w skali miesiąca wydaje 3 400 zł miesięcznie i wykonuje łącznie 20 transakcji kartą lub BLIK-iem. Bank nalicza mu 100 zł zwrotu do Portfela Zwrotów (3% od 3 400 zł miesięcznie to ok. 100 zł). Potem klient płaci 300 zł za paliwo na stacji benzynowej. Wtedy otrzymuje 60 zł nagrody, czyli 20% wartości tej płatności. Nagroda trafia na konto klienta w Banku Pekao albo do Skarbonki, a w Portfelu Zwrotów zostaje jeszcze 40 zł na kolejne „podróżne” wydatki.

To bardzo ważne. Bank nie mówi: „zrobisz zakupy za 3400 zł, więc przelejemy ci 100 zł”. Bank mówi raczej: „zrobisz zakupy, zbudujesz sobie pulę pieniędzy wynikającą z Twojej aktywności, a potem – gdy zatankujesz albo kupisz bilet – wypłacimy ci część tej puli jako nagrodę”. Czy to źle? Niekoniecznie. Po prostu trzeba rozumieć mechanizm. To nie jest „luźna” gotówka na dowolny cel. To jest pieniądz przypisany do podróżowania i działający tym mocniej, im więcej pieniędzy wydajesz.

Żeby Portfel Zwrotów napełnił się maksymalną możliwą kwotą 2400 zł przez rok – trzeba wydawać kartą lub z pomocą BLIK po ok. 5 500 zł miesięcznie. A więc raczej tylko bardziej zamożni klienci wypełnią Portfel Zwrotów maksymalną dozwoloną kwotą. A żeby móc wypłacić 2400 zł z tego wirtualnego portfela, trzeba wydać na wakacje… mniej więcej 12 500 zł. Powiedzmy sobie, nie jest to niemożliwe, duża część czytelników „Subiektywnie o Finansach” tyle wyda – lub więcej.

Najbardziej apetycznie wygląda zwrot do 20% za wydatki związane z podróżowaniem. Ale „do 20%” ma swoje ograniczenie. Nagroda nie może być wyższa niż kwota wcześniej zgromadzona w Portfelu Zwrotów. Jeśli klient ma w portfelu 100 zł, a kupuje podróż za 2000 zł, to nie dostanie 400 zł zwrotu. Dostanie maksymalnie tyle, ile ma zgromadzone w portfelu. Czyli musiałby wcześniej przez dłuższy czas generować obroty na koncie, żeby zebrała mu się odpowiednia kwota.

Nie da się „zapracować” na wypełnienie Portfela Zwrotów szybko. Trzeba być przez długi czas dobrym klientem Banku Pekao. Takim, który rezygnuje z gotówki i za wszystko płaci kartą lub BLIK. .A także używa złotej karty (wymagającej obrotów, żeby była bezpłatna). No i raczej jest to fundusz, którego główne owoce będzie można zebrać dopiero podczas kolejnych wakacji. „Zapisy” do promocji trwają do końca sierpnia 2026 r. i dotyczą – to drugie ograniczenie – tylko nowych klientów.

Dla klienta, który dużo płaci kartą, ale nie ma wydatków podróżnych, korzyść może pozostać tylko na papierze. Dla klienta, który podróżuje, ale codziennie płaci inną kartą, Portfel Zwrotów może się nie napełnić i kwota nagrody będzie symboliczna. Promocja wymaga więc dwóch rzeczy naraz: pokaźnej codziennej aktywności i późniejszych wydatków podróżnych. A więc transakcyjności i podatności na wydawanie na podróże (bank chętnie zapewne sfinansuje część z tych wydatków kredytem, odroczoną płatnością albo kartą kredytową).

Skarbonka podróżna: oprocentowanie 10% rocznie, ale…

Obok Portfela Zwrotów w ekosystemie Pekao pojawia się Skarbonka Podróżna. To drugi element układanki. Skarbonka Podróżna ma pomagać szybciej odkładać na podróże, może być zasilana automatycznie z Portfela Zwrotów (przy transakcji „podróżnej”) oraz z tzw. Ogonków, czyli końcówek od płatności. Oprocentowanie Skarbonki ma wynosić do 10% w skali roku, obowiązuje do kwoty 3 000 zł i przez okres do 12 miesięcy od założenia Skarbonki. Przy każdym wykorzystaniu pieniędzy z Portfela Zwrotów można zdecydować, czy kasa (20% od wydatków „podróżnych”) ma iść na konto osobiste klienta w Banku Pekao, czy do jego Skarbonki.

Brzmi bardzo dobrze, ale…. 10% w skali roku przy limicie 3 000 zł oznacza, że maksymalny zysk odsetkowy brutto wyniesie 300 zł w skali roku. Po odliczenia podatku od zysków kapitałowych zostanie mniej (ok. 240 zł). To nie sfinansuje wakacji, chyba że planujemy urlop na działce u szwagra, na których główną atrakcją będzie grill. Ale z drugiej strony… zawsze lepiej mieć 240 zł, niż nie mieć.

Skarbonka ma jednak inną wartość: automatyzuje oszczędzanie. A to jest dla wielu ludzi ważniejsze niż sama wysokość oprocentowania. Bo z oszczędzaniem jest jak z dietą. Większość ludzi wie, co trzeba robić. Tylko jakoś życie przeszkadza. „Odłożę od przyszłego miesiąca”, „teraz mam dużo wydatków”, „po wakacjach zacznę”, „od stycznia na pewno”. I nagle mija rok.

Ogonki działają inaczej. Nie pytają codziennie, czy jesteśmy gotowi na odpowiedzialną decyzję finansową. Po prostu odkłada się drobne kwoty przy okazji płatności. To nie będą wielkie sumy, ale ich przewaga polega na tym, że dzieją się automatycznie. Wakacje z samych ogonków mogą nie powstać. Ale wakacyjny fundusz — już tak. A przede wszystkim jest szansa, że nawyk korzystania z usługi typu saver (czyli przeznaczania końcówek transakcji na oszczędzanie) zostanie z klientami dłużej, wspierając ich oszczędzanie.

Promocje, cashbacki i skarbonki są miłe. Bank do oferty wakacyjnej dokłada coś więcej, a mianowicie ubezpieczenie na podróż oferowane we współpracy z PZU. To oczywiście produkt, który kupuje się z nadzieją, że będzie bezużyteczny. Najlepsza polisa to taka, której nigdy nie trzeba użyć. Ale jeśli już trzeba, to nie ma nic gorszego niż odkrycie, że była tania i bezużyteczna, bo akurat nie zadziała w naszej sytuacji.

Ubezpieczenie podróżne: zdrowie, bagaż i… rezygnacja z podróży

Bank Pekao podkreśla wysokie sumy ochrony ubezpieczeniowej. Koszty leczenia mają być podniesione do 3 mln zł, odpowiedzialność cywilna do 1 mln zł, a NNW (ubezpieczenie od skutków nieszczęśliwego wypadku) do 150 000 zł. Proces zakupu ma być prosty – zajmie nie więcej niż 60 sekund za pośrednictwem aplikacji mobilnej PeoPay. Do końca września dla klientów przewidziana jest też promocja 30% zniżki na to ubezpieczenie.

Ciekawy element ubezpieczenia to szeroki zakres czasowy: działa od wyjścia z domu do powrotu z wyjazdu. To fajne, bo urlop nie zaczyna się dopiero po zameldowaniu w hotelu. Kłopoty mogą pojawić się w drodze na lotnisko, przy przesiadce, podczas przejazdu autem, w pociągu, przy odbiorze bagażu, w dniu powrotu. Wakacje to nie tylko plaża i restauracja. To cały łańcuch zdarzeń, w którym wiele rzeczy może pójść nie tak. Ubezpieczenie ma być aktywne już w ciągu dwóch godzin od zakupu. Ale jest warunek: trzeba kupić ubezpieczenie będąc jeszcze w Polsce. I to klient powinien zdecydowanie zapamiętać.

Oprócz ochrony własnego zdrowia, ubezpieczenie ma obejmować także sprzęt w bagażu podróżnym: aparaty, tablety, telefony, laptopy itp. Można je też rozszerzyć o ubezpieczenie bagażu, np. sprzętu sportowego (ochrona ma dotyczyć utraty, kradzieży lub uszkodzenia). W pakiecie jest też ubezpieczenie od anulowania wyjazdu. Działa przed podróżą — wtedy, gdy klient ma już kupiony wyjazd, ale pojawia się zdarzenie, które uniemożliwia albo uzasadnia rezygnację z pobytu.

Katalog takich sytuacji jest dość szeroki i obejmuje nie tylko typowe przypadki zdrowotne. Wprost wskazano m.in. chorobę psa lub kota, która może być powodem rezygnacji z podróży, oraz skierowanie do sanatorium otrzymane przez klienta lub rodzica dziecka wyjeżdżającego np. na kolonie. W takich sytuacjach ubezpieczyciel ma zwracać pieniądze za wyjazd, czyli pokrywać koszty związane z rezygnacją.

Osobny, bardzo aktualny warunek dotyczy bezpieczeństwa i geopolityki. Jeśli klient kupił wyjazd wcześniej, a później — już po zakupie — w promieniu 100 km od miejsca docelowego nastąpi atak terrorystyczny, to również ma być traktowane jako powód do rezygnacji z pobytu i podstawę do zwrotu środków za wyjazd. Ale uwaga: nie dotyczy to powszechnie stosowanych „specjalnych operacji wojskowych”. Zdarzenie wprost musi być zakwalifikowane jako zamach terrorystyczny. Przed zakupem ubezpieczenia – jak zawsze, warto dokładnie przeczytać jego warunki (OWU).

Nie tylko 2400 zł. Płatności za granicą, czyli waluty bez kosztów

W całej tej wakacyjnej opowieści łatwo skupić się na 2400 zł, ale dla podróżujących równie ważne, a czasem ważniejsze są koszty płatności za granicą. Transakcje w obcych walutach kartami debetowymi Pekao są rozliczane po kursach Visa i Mastercard (z minimalnym spreadem), nie ma też prowizji za przewalutowanie. Jest też możliwość opłacania autostrad w Polsce i e-winiet w wybranych krajach europejskich z poziomu aplikacji mobilnej.

Jeżeli ktoś płaci za granicą kilka, kilkanaście albo kilkadziesiąt razy w skali roku, to kursy walutowe, wysokość prowizji za przewalutowanie i koszty wypłat pieniędzy z bankomatów mają znaczenie. Bank Pekao proponuje więc pakiet rozwiązań, któremu trudno się oprzeć, jeśli ktoś jest mobilny i „wakacyjny”. Z jednej strony płatności za granicą bez wysokich kosztów spreadów oraz wypłaty z bankomatów za granicą za free (pomijając opłaty pobierane przez właścicieli bankomatów). Z drugiej strony: zwrot części wydatków na wakacje (tym większy, im bardziej aktywnym jesteś klientem – 2400 zł w wariancie hurraoptymistycznym jest do wzięcia).

Z trzeciej strony: możliwość zbierania mil w programie Miles & More (w Banku Pekao można zapisać się do programu lotniczego w ramach sojuszu Star Alliance, do którego należy LOT). Z czwartej strony: możliwość zautomatyzowanego oszczędzania na przyszłoroczne wakacje. Z piątej – szerokie ubezpieczenie na podróż. A do tego wszystkiego – spektakularny ambasador, bo wakacyjne oferty Bank Pekao będzie promował nie kto inny, jak Robert Lewandowski. A to znak, że „żubr” gra o najwyższą stawkę. Chce, żeby w te wakacje przeniosło się do niego z innych banków co najmniej kilkadziesiąt tysięcy klientów.

Czy możliwość skorzystania z tego pakietu spowoduje, że wielu Polaków porzuci konta w innych bankach i przeniesie się do „żubra”? Zobaczymy. Pakiet wakacyjnych promocji od Pekao z punktu widzenia zamożnych konsumentów, którzy mają wysokie obroty kartą i wydadzą sporo na wakacje, może być opłacalny. Promocja może pomóc obniżyć rachunek za wakacje, ale nie zastąpi zdrowego rozsądku. A ten, jak wiadomo, jest jedyną walutą, którą zawsze warto zabrać w każdą podróż.

PRZECZYTAJ TEŻ:

————————

ZAPISZ SIĘ NA NASZE NEWSLETTERY

ZAPISZ SIĘ NA NASZE NEWSLETTERY

>>> W każdy weekend sam Samcik podsumowuje tydzień wokół Twojego portfela. Co wydarzenia ostatnich dni oznaczają dla Twoich pieniędzy? Jakie powinieneś wyciągnąć wnioski dla oszczędności? Kliknij i się zapisz.

>>> Newsletter „Subiektywnie o Świ(e)cie i Technologiach” będziesz dostawać na swoją skrzynkę e-mail w każdy czwartek bladym świtem. Będzie to podsumowanie najważniejszych rzeczy, o których musisz wiedzieć ze świata wielkich finansów, banków centralnych, najpotężniejszych korporacji oraz nowych technologii. Kliknij i się zapisz.

——————-

CZYTAJ O PODRÓŻACH:

————————–

CZYTAJ WIĘCEJ O SAMOLOTACH:

———————————-

CZYTAJ WIĘCEJ O WAKACYJNYCH DYLEMATACH:

————————-

PRZECZYTAJ TEŻ O KOLEJACH:

———————————-

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

ZAPLANUJ ZAMOŻNOŚĆ Z SAMCIKIEM:

Myślisz, że nie masz szans na żywot rentiera? Że masz za mało oszczędności? Że za mało zarabiasz? Że nie umiał(a)byś dobrze ulokować pieniędzy, gdybyś je miał(a)? W tym e-booku pokazuję, że przy odrobinie konsekwencji, pomyślunku i, posiadając dobry plan, niemal każdy może zostać rentierem. Jak bezboleśnie oszczędzać, prosto inwestować i jak już teraz zaplanować swoje rentierstwo – o tym jest ten e-book. Praktyczne rady i wskazówki. Zapraszam do przeczytania – to prosty plan dla Twojej niezależności finansowej. Polecam też trzy inne e-booki: o tym, jak zrobić porządek w domowym budżecie i raz na zawsze wyjść z długów, jak bez podejmowania ryzyka wycisnąć więcej z poduszki finansowej i jak oszczędzać na przyszłość dzieci.

———————————

zdjęcie tytułowe: Bank Pekao